■政策金利・債券買い入れプログラムに変化なし

2021年6月15・16日の両日に渡って開催されていた連邦公開市場委員会(FOMC)が閉会しました。米国の政策金利であるフェデラルファンズ・レートは現行のまま0~0.25%が維持されました。債券買い入れプログラムについても当座は米国財務省証券を毎月800億ドル、住宅抵当証券を毎月400億ドル、合計1200億ドル買い入れることは変更されませんでした。

■今後の方針は大幅に修正された

しかし債券買い入れプログラムの縮小(=テーパーリング)に関しては、これまでの「それを考え始めることすら、考えていない」というこれまでの表現を止めました。

その代りに、ある時点でテーパーリングを始める意図をハッキリと伝えました。これは大きなスタンスの変更です。

テーパーリングに際しては、マーケットを動揺させないために時間の余裕を持って、早い段階でそれを発表し、実際のテーパーリングの開始までに市場参加者がポートフォリオの調整を行うことができるようにします。

これまで連邦準備制度理事会(FRB)は「インクルーシブ(=弱者の人たちも考慮すること)な労働市場の回復が見られるまでは緩和方針を変更しない」というメッセージを強く出していたのですが、今回の記者会見ではそれが姿を消し、「労働市場は既に力強く回復してきたし、今後もこの勢いが続くだろう」と政府の後押しがもう必要なくなったということを匂わせる表現に改められました。

言い直せば、これまでは失業率の改善におもに留意しながら行われてきたFRBの采配が、今後は物価の軟着陸へとシフトするわけです。

■経済予想サマリー

今回のFOMCでは経済予想サマリー(SEP)が公表されました。

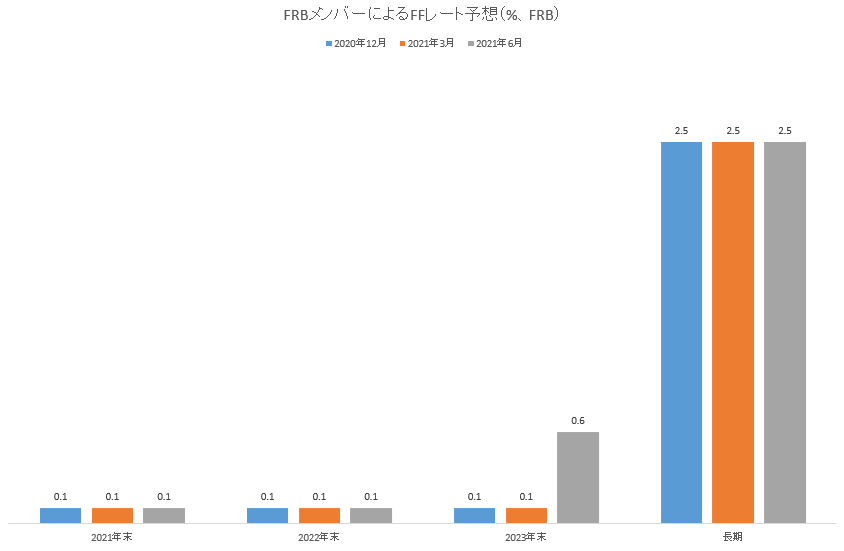

まずフェデラルファンズ・レートに関する18名のFRBメンバーの予想の平均値ですが、2023年に利上げがある(2023年末の灰色のバーに注目)ことを示唆しています。これは新しい展開です。

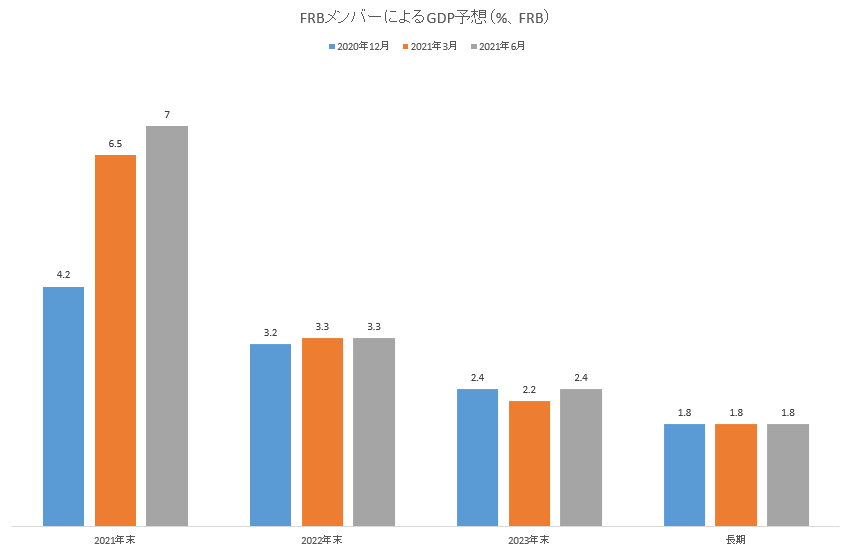

次にGDPの予想の平均値ですが、今年の数字が7%に上方修正されています。

なお2021年の7%成長から2022年の3.3%成長へと鈍化する理由なのですが、その少なからぬ部分は新型コロナ禍に対する米国政府からの支援がストップされることが原因であって、経済そのものは引き続き近年の過去平均より強いという点を忘れるべきではないと思います。

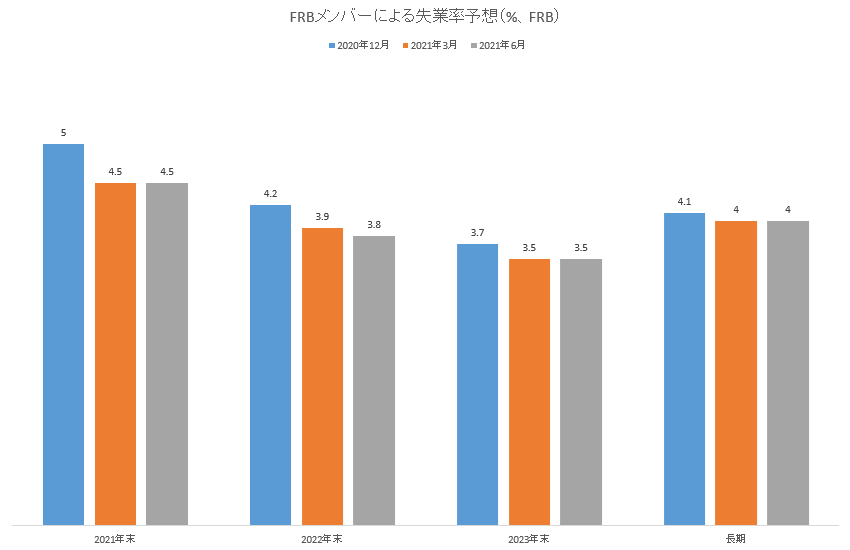

失業率に関してはここへきて少し改善のペースが鈍っている観があります。それを反映してか今回の平均値は殆ど動きませんでした。

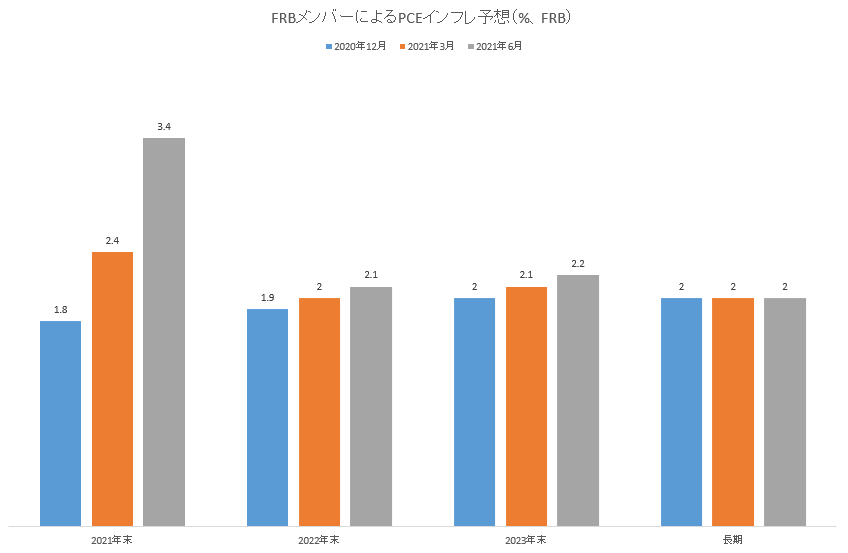

PCEインフレに関しては2021年末の数字が3.4%へ上方修正されています。そのかなりの部分は経済再開による一時的なボトルネックが原因です。

しかしFRBは一定期間を通して均して見ればインフレは2%前後にしなければいけません。すると雇用の創出よりもインフレの安定のほうが今は切迫した問題になっています。

■まとめ

今回のFOMCではFRBが今何を考えているか? に関して大きなメッセージの変更がありました。具体的にはもう失業者が問題なのではなく、むしろインフレ対策の方が重要だとシグナルされました。その関係で、そろそろ今行われている債券買い入れプログラムも手仕舞いしはじめないといけないとFRBは考えています。たぶん8月のジャクソンホール・シンポジウムあたりでテーパーリング開始が宣言されると思います。