ECBの利下げ開始とウクライナの情勢次第

※本記事は2023年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2023年のユーロ円相場を振り返って】

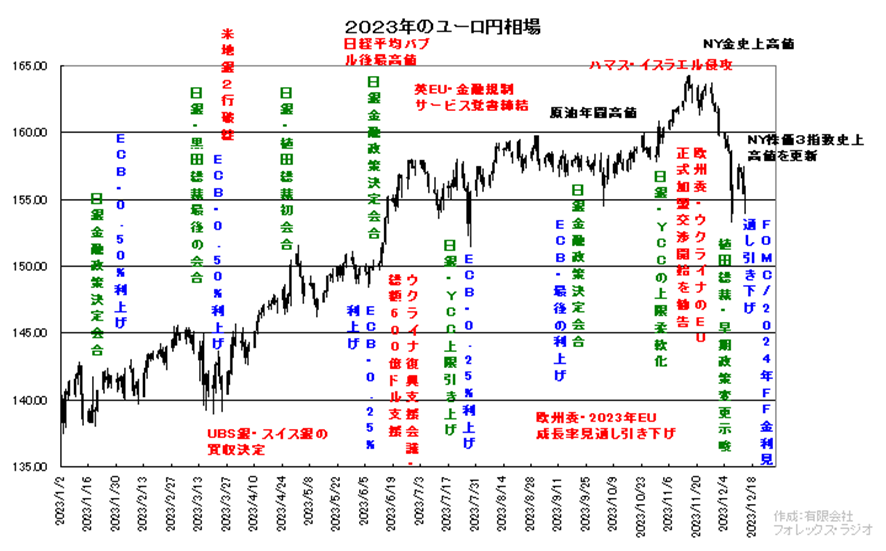

2023年のユーロ円相場は、2022年からの上昇を継続しました。

年初は、前年の財務省の円買い介入の影響に加えて、黒田日銀総裁の任期満了の絡めた日銀総裁人事の思惑で1月3日に年間安値となる137.39を付けた後、スイス銀行の破綻に伴う混乱や米地銀2行の破綻などがリスク回避の動きにつながりました。その後、ECBの利上げ姿勢が続いたこと、植田氏が新総裁就任後の最初の会合において、市場の期待を裏切る形で、強く金融緩和政策を維持するスタンスを表明したことから、じり高が続きました。

一旦夏場にかけては、日銀が7月の会合において、投機筋の日本国債売りのパワーに負けて、YCCの上限を撤廃したこと、ECBが9月に最後の利上げを行ったことなどから、159.77が上値を抑えて上げ渋る形となりました、しかし、9月のFOMCにおいて、2024年のFF金利見通しが、6月時点の4.6%から5.1%に一気に0.50%、サプライズ的に引き上げたことから、米10年物国債利回りが、5.0%に迫る強い上昇を示現したことで、ドル円相場が、2022年の高値151.95に迫る151.91のまで再上昇し、ユーロ円相場も、164.31の年間高値をつけました。

ただ、これも植田日銀総裁が、国会において「年末から来年にかけて、よりチャレンジングになる」との発言し再び早期の金融政策変更の思惑が高まったこと。加えて、今年最後のFOMCでは、政策金利が据え置かれ、加えて2024年のFF金利見通しが、再び6月時点の4.6%に引き下げられたことがサプライズなり、12月14日にドル円相場が140.97まで急落しました。その結果、ユーロ円相場も、153.23まで値を下げましたが、現状はこの位置を維持して、年末の取引を終了しようとしています。

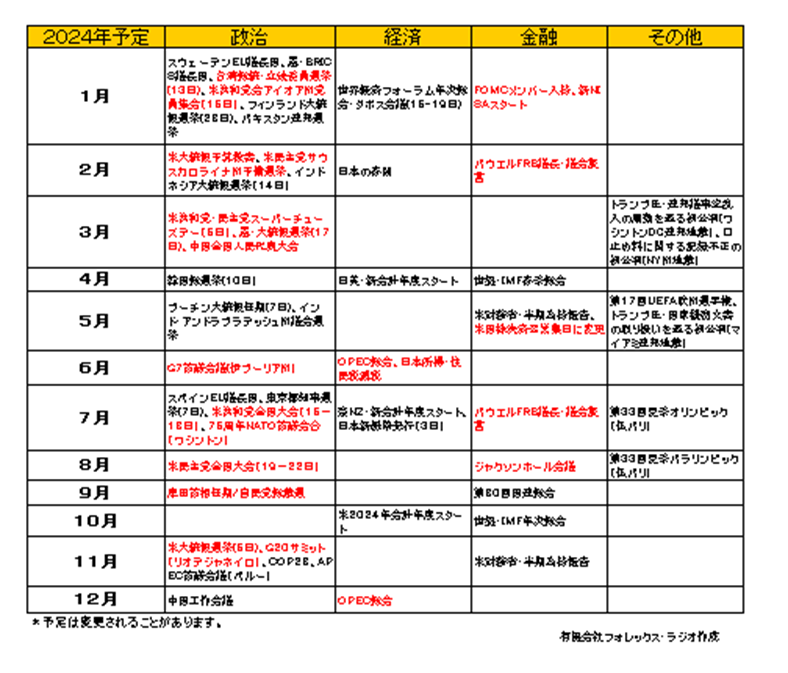

【2024年の主な材料】

以下が現在、知り得る2024年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では、情報量が少ないのは残念ですが、2024年は、米国の大統領選挙が、大きな波乱要因となるのか注目となりそうです。

米大統領選に関しては、トランプ元大統領の再立候補が話題となっています。ただ、前回の大統領選挙に絡めた自身の疑惑に関連して、多くの告訴を抱えています。また米憲法修正第14条によって、一部の州で「大統領選出馬の権利がない」との判決も出ています。裁判自体は長期に渡ることで、大統領選まで時間稼ぎが可能でしょうが、もし、こういった裁判で、次々に有罪が確定した場合、7月の共和党の全国大会に向けて、予備選を勝ち抜けるかは不透明感が残りそうです。また、そうでなくても、もしトランプ大統領が再び大統領に返り咲くなら、バイデン政権の政策を全て「ちゃぶ台返し」する可能性が高く、その場合恐らく世界の政治や経済、金融市場に大きな混乱を招く可能性高いことは、留意しておきたいと思います。

一方バイデン大統領も次男のハンター・バイデン氏の問題で、共和党が同大統領の弾劾裁判に向けて動いています。また、高齢であることもあって、健康問題も懸念として残りそうです。つまり、夏の全国大会に向けて、両氏が候補者としての立場を維持出来るのかは、現状は全くの不確実です。その場合、次の候補者次第となるでしょうが、現状米国の大統領選の結果を占うことは非常に難しく、特に金融市場においては、この問題に関して、2024年を通して、常に経過を確認しておくことは重要となりそうです。

また、台湾総統選、ロシア大統領選、9月の岸田首相の任期などの政治的日程が、予定されていますが、台湾の総統選で与党が勝利しても、中国が軍事行動に出る可能性は低く、プーチン大統領の再選は揺ぎ無く、為替・金融市場に大きな影響を与えることはなさそうです。ただ、直近米国の支援が止まる可能性が指摘されているウクライナ情勢では、今年も混戦が続く可能性が高いと思われますが、もし何かの政治的な動きが出て、停戦や終戦に向かう兆しが見えた場合、過去2年のエネルギーや商品市況に、大きな巻き戻しの動きが出るかもしれません。その場合、ユーロ相場に大きな動きが出る可能性があることは注意しておきましょう。

一方金融市場では、5月にスタートするNY株式の決済の短縮化が、相場の波乱要因となるとの指摘が出ています。現状2営業日後に決済する売買代金を、翌営業日に決済を前倒しするというものですが、世界的な市場では、まだ2営業日後の決済が主流です。為替市場も、2営業日後に決済されますが、株式の取引に伴う為替ヘッジのリスクと絡めて、機関投資家やファンドなどの対応が遅れているようです。一部でこの変更によって、流動性のリスクも指摘されており、金融市場に混乱が生まれる可能性に注意しておきましょう。

その他、今年も大きな地震や自然災害、ガザの問題などいろいろ自然・地政学リスクが、市場の混乱につながっています。2024年も温暖化の影響など、何が起きるのかわかりません。こういった事象は突発的に起こることで、準備することはできませんが、常に、こういったリスクも念頭に入れて、相場に臨む姿勢を維持しておいた方が得策もしれません。

【2024年の注目点】

2023年の相場展開を踏まえて、2024年のユーロ円相場の注目点をまとめてみました。

- ECBの利下げはいつ?

- 日銀の政策転換が遂に実現するのか?

- 金利差連動となるなら

- ウクライナ情勢

- 続く日本の貿易赤字

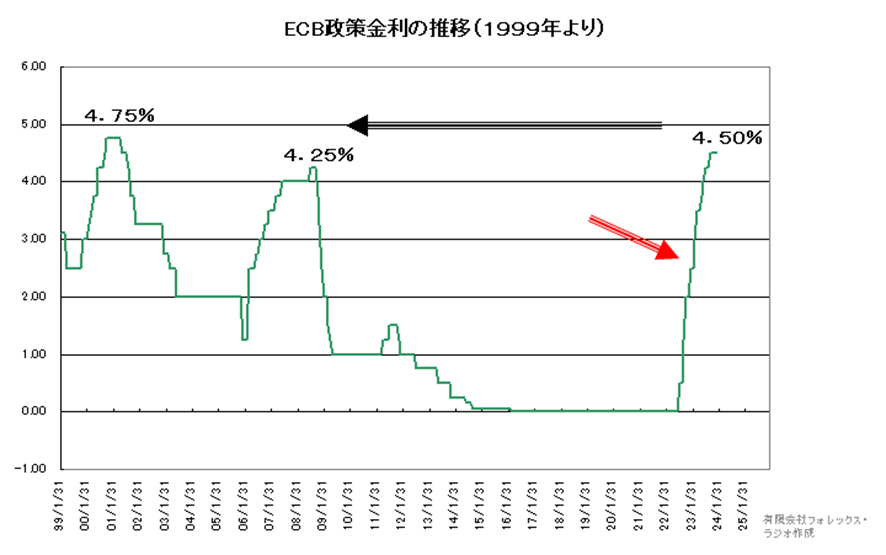

〇 ECBの利下げはいつ?

ECBは、パンデミックでマイナス金利まで引き下げていた政策金利を、ウクライナ問題を受けた原油・資源価格の上昇を背景に、2022年6月から引き上げを開始しました。今年9月の会合では、4.50%まで引き上げ、現状は利上げを停止しています。

特にユーロ圏では、強力な利上げを短期間で継続したことで、2024年には、インフレの鈍化や成長率の低下が想定されています。ラガルド総裁は、12月最後の会合で、「利下げについては全く議論しなかった」と述べています。ただ、他のメンバーからは、ホルツマン・オーストリア中銀総裁が、「ECBの政策金利は、ターミナルレートに到達した可能性が高まっている」、ビルロワドガロー仏中銀総裁が「利上げ局面は終わった」と発言するように、少なくとも2024年に利上げを再開することはなさそうです。

また、以下は過去のECBの政策金利の推移ですが、1999年のECB発足後、現状のレベルが最高値圏であることも、考慮されそうです。

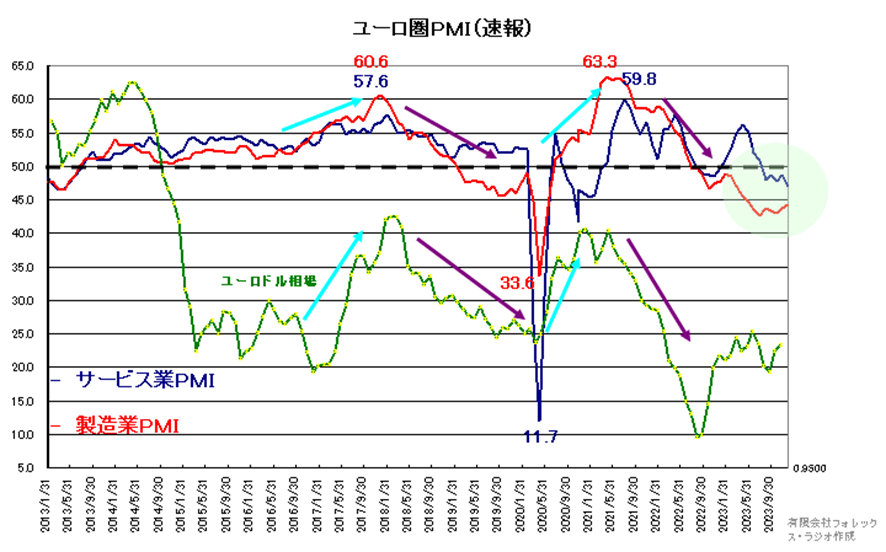

一方ユーロ圏の景況感をみておきましょう。以下はユーロ圏の製造業とサービス業PMIの推移ですが、景気の分水嶺となる「50」のラインを割り込んでいます。2024年は、政策金利の引き下げで、景気を下支えする必要が高そうです。

では、どういった時期にECBが利下げに転じるのでしょう。

既に金融市場では、3月の利下げを50%、4月以降の利下げをほぼ100%織り込んでいますが、12月のECB理事会の声明では、「金利水準は十分に長い期間維持される必要がある」とされています。また、直近ではクノット・オランダ中銀総裁が、「ECBはまず賃上げなどのデータを確認する必要があるため、来年上半期に利下げする可能性はかなり低い」と述べています。あくまで今後も経済の状況次第でしょうが、個人的には最低でも年中盤までは、現状の金利を据え置く可能性で考えています。

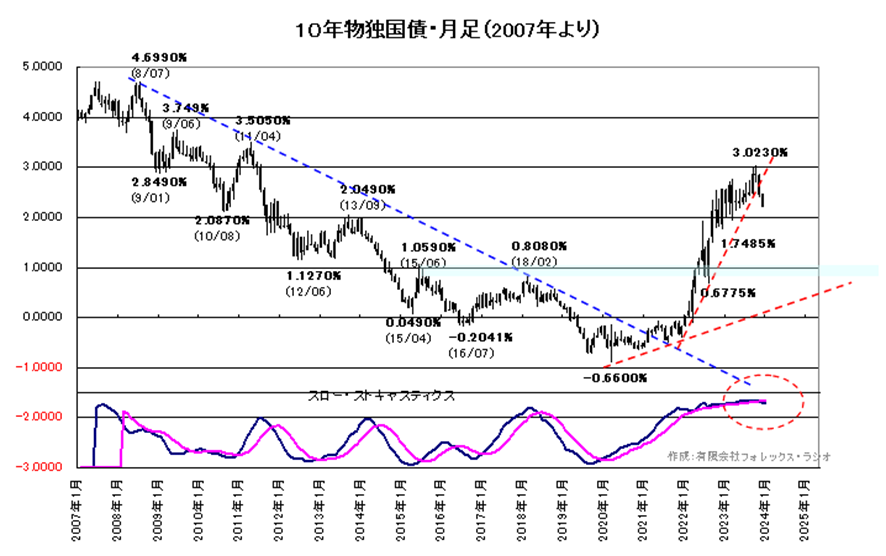

また、ユーロ圏を代表するドイツの10年物国債のテクニカルもチェックしておきましょう。最低金利となる-0.660%からは上昇が3.0230%まで拡大しましたが、現状はトピッシュとなり調整気味です。下段のスロー・ストキャスティクスも金利面では上昇し過ぎから、デッド・クロス気味となっています。テクニカル面からは、ECBの正常化の動きから大幅低下はないとしても、更なる上昇は当面難しそうです。今後1.7485%を割れて来ると1.50%程度までの低下の可能性はありそうです。

参考にECB理事会の日程を掲載します。

ECB理事会(議事録公表日)

01月25日(02月22日)

03月07日(04月04日)

04月11日(05月09日)

06月06日(06月01日)

06月15日(07月04日)

07月18日(08月15日)

09月12日(10月10日)

10月17日(11月07日)

12月12日(01月09日)

〇 日銀の政策転換が遂に実現するのか?

2023年は、日本の30年にわたるデフレ経済から脱却したことで、日銀の金融政策の転換が、大きなマーケットの材料となりましたが、実際新たに就任した植田総裁は、YCCの上限撤廃などの一部変更を実施するも、結局2023年度中、本格的な政策変更に踏み切ることはありませんでした。

一時植田総裁の発言に、期待感を持つ動きもありましたが、今年の最後の会合では、「我が国の景気は緩やかに回復している」としながらも、「経済・物価を巡る不確実性は極めて高い」、「粘り強く金融緩和を継続していく」として、「賃金から物価への波及、サービス価格への動向を見たい」と今後も慎重姿勢を続けそうです。

ただ、実際の物価の動きを見る限りは、特に円安の影響が強く、日本がコストプッシュ・インフレに晒されていることは明らかな事実です。2024年もこの円安が続けば、引き続き物価が高止まりすることは間違いないでしょう。

ではなぜ日銀は、政策を動かせないか?

日銀や人々がデフレ慣れしていることも、大きな要因の一つですが、加えて、これは憶測ですが、植田総裁の過去の発言からは、「拙速な引き締めで物価目標が達成できないリスクの方が大きい」としています。過去自身が速水元日銀総裁時代に、審議委員を務めていた時期、速水日銀の利上げが、景気の腰折れにつながったことへの悪いイメージが残っていて、現状の日本経済においても、自身の政策転換が、再び景気の腰折れにつながることを恐れているのではないかと疑ってしまいます。通常金融政策は、「フォワード・ルッキング=将来の見通し」によって政策運営されますが、来年の春闘で、順当に賃上げが実施されるのを確認するまで、政策変更はないのではないでしょうか。

そうなると政策が変更されるのは、早くても来年の4月会合以降であり、その場合も「マイナス金利の解除」、「YCC政策の撤廃」が限界で、その後も、長くデフレにつかり切った日本経済が、政府の減税策を受けても、強い上昇圧力をみせる可能性は低く、年内の「利上げ」に踏み切る可能性は低そうです。

それでは、日本の長期金利動向も見ておきましょう。

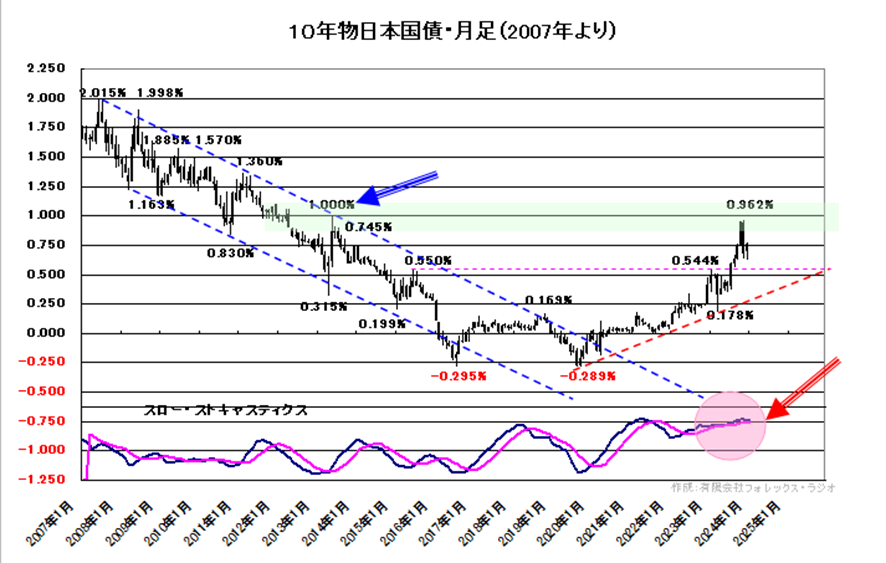

10年物国債の利回りは、3回のYCC政策の上限の変更で、一時1.0%に迫るレベルまで上昇しましたが、テクニカル的にははっきりと上ヒゲを出しています。下段のスロー・ストキャスティクスも、既に上昇し過ぎ(売られ過ぎ)の位置にあって、来年もこの1%を超えることはなそうです。一方下方では、流石に0.55%のそれ以前の高い位置は逆サポートされそうです。来年の日本国債の利回りとしても、0.55%から1.00%での推移が限界となりそうです。

ただ、2024年も、長らく市場から全く注目を集めなかった日銀金融政策が、大きな注目となりそうです。以下は2024年の日銀金融政策決定会合や議事録の公表日です。しっかりと押さえておきましょう。

日銀金融政策決定会合(議事録公表日)

01月23日+展望リポート公表(03月25日)

03月19日

04月26日+展望リポート公表(06月19日)

06月14日(08月05日)

07月31日+展望リポート公表

09月20日

10月31日+展望リポート公表

12月19日

〇 金利差連動となるなら

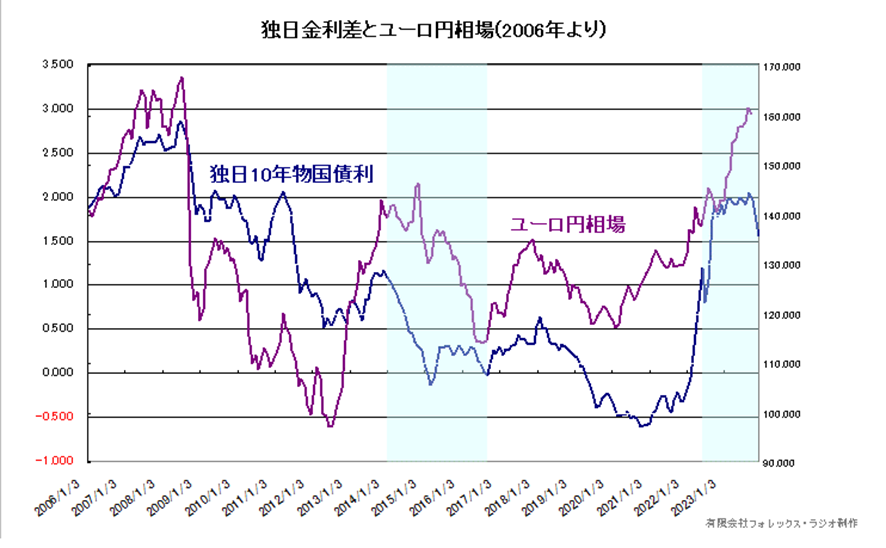

また、日本とドイツの金利差が、ユーロ円相場にどういった影響を見せるか、下記の日独10年物国債利回りとユーロ円相場の2006年から動きを見ておきましょう。

2014-16年は、若干連動性が低いですが、これはアベノミクス・黒田バズーカで、大幅に日経平均が上昇して、円安が進んだ時期です。その他では総じて連動性が高い形が見えると思います。ただ、現在は再び連動性が低下しているようです。この要因は、断定はできませんが、独日10年物国債利回りに低下が見える中、需給面において、デジタル関連の使用料などのユーロ払いが高水準となっていることが挙げられています。ただ、一応日銀が金融政策の正常化に入り、ECBの利下げが現実化してくると、再び金利差の縮小が、ユーロ円相場に大きく影響してくる可能性も高そうです。現状が金利差を離れて、大幅にユーロ円が買われているだけに、逆に金利差の縮小によって、再びユーロ円相場が金利差に連動するなら、相場の上値を抑える可能性に注目しましょう。

〇 ウクライナ情勢

2022年2月24日に、ロシアがウクライナへ侵攻。一時はロシアが圧倒的なパワーで、ウクライナを短期に制圧して侵攻を完了すると見られていましたが、欧米の多大な支援もあって、現状はウクライナが巻き返しを示しています。

ただ、年末に向けて、ウクライナの反転攻勢の失敗が指摘される中、米下院の共和党の反対でウクライナ支援が止まるとの思惑が高まっています。この点がどういった展開となるかはわかりませんが、もし米国が支援を止めた場合、ウクライナにとっては、非常に厳しい局面となりそうです。また、一部ゼレンスキ―大統領の求心力の低下も示唆されていますが、少なくとも2024年のウクライナ情勢は、混戦が続く可能性が高そうです。

ただ、逆の面でいえば、混戦が続くだけに、休戦に対する取り組みが進む可能性も残っています。実際この見方は楽観的過ぎるかもしれませんが、少なくとも各国の協調によって、停戦が実現した場合、今までこの問題で売られてきたユーロ相場などには、大きな巻き戻しの動きが出る可能性には注目しておいてください。

〇 続く日本の貿易赤字

日本の貿易収支は、過去長らく黒字を維持していましたが、2011年には、東北大震災の影響もあって赤字に転落。その後2016年に回復も見えていましたが、新型コロナウィルスの蔓延を受けたワクチンの購入や訪日外国人観光客の激減、更にロシアのウクライナ侵攻を受けた資源・商品価格の上昇、加えて大幅な円安の悪影響もあって、2021年以降再び、大きく赤字幅が拡大しています。

一応2022年10月以降は、資源・商品価格の落ち着き、円安によるJカーブ効果などもあって、一定の改善が示されていますが、これが2024年に黒字転換できるか保証はありません。

貿易赤字の要因としては、様々な要因があって、一言で示すことはできませんが、訪日外国人はある程度回復していますが、過去のような中国勢の爆買いが見えていないこと、自動車産業を中心とした輸出の拡大も頭打ちとなっており、あまり期待するのは難しそうです。

一方で日本では、再生エネルギーへの転換が遅れていること、電気自動車の普及も拡大せず、来年以降も高水準の原油・天然ガスなど石化エネルギーの輸入が続きそうです。また、岸田政権が打ち出した防衛費の拡大政策によって、毎年5兆円弱の海外調達が実施されることなどから、こういった面のドル需要は、来年も高水準を維持しそうです。

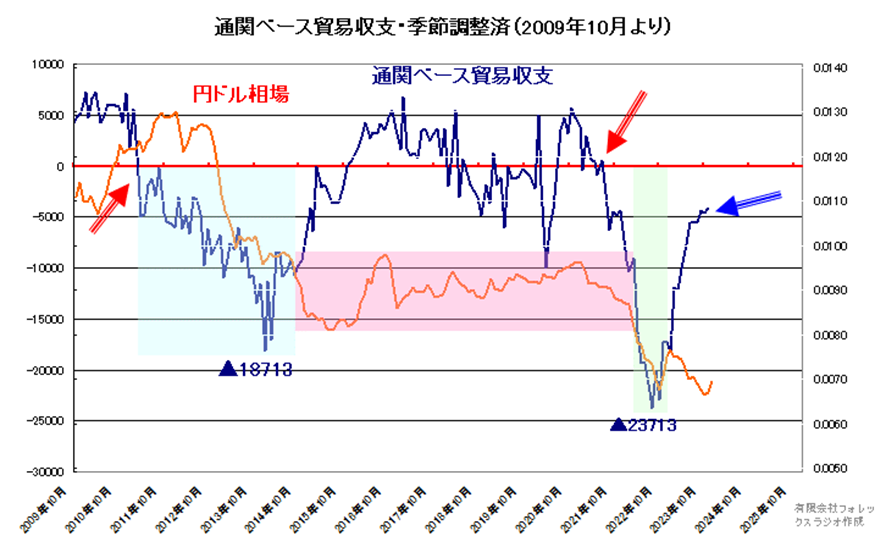

以下は2009年10月からの通関ベースの貿易収支と円ドル相場(下方が円安)ですが、通関ベースの貿易収支が、赤字転換したタイミングで、しっかりと円安が進んでいる形が見えています。そうなるとこれが黒字に改善できれば、また円高の再来も期待できるのでしょうが、2013年から2021年の間、どうにか黒字を維持している時期でも、円ドルレートは、円高というより、円安傾向での揉み合いの動きに留まっています。国際収支との関連もあって、一概には言えませんが、貿易の代金決済は、直接的に為替市場に影響を与えることもあって、あくまでこの貿易収支が、過去のような大幅黒字にでもならないと、大幅な円高を期待するのは難しいでしょう。

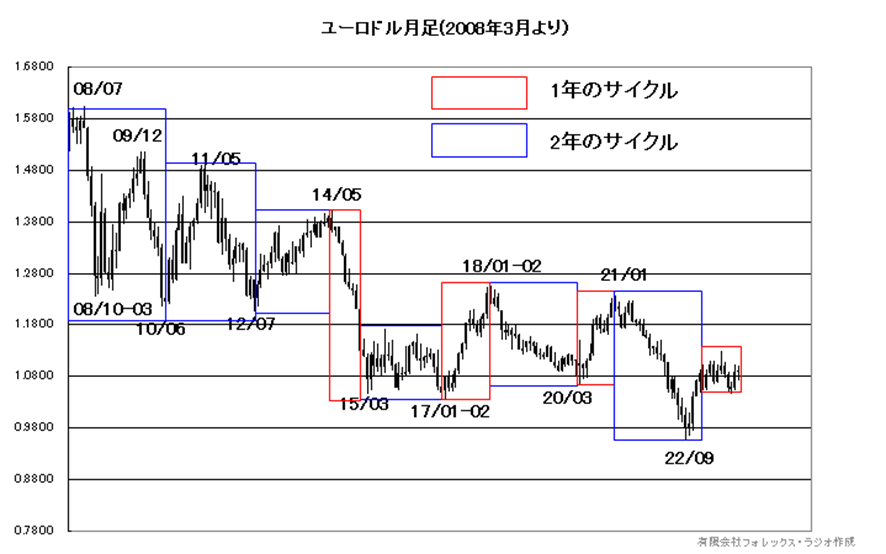

【ユーロドルのサイクル】

ユーロ円相場に、大きく影響を与えるユーロドル相場のサイクルに注目してみましょう。

以下は2008年のユーロドルが最高値をつけた後の現在までの月足チャートです。

枠で囲った位置は、赤が1年のサイクル、青が2年のサイクルを示しています。ぴったりとしているわけではありませんが、ざっくりと2年の上下の動き、その後2年の上昇、1年急落、2年の横ばい、1年の上昇から2年の下落、2020年は1年の反発、2021年からの2年の下落、2023年は一年の揉み合い相場となっています。

これを前提に考えると2024年からは2年間の長期の波動につながる可能性が示唆されます。また、2024年は1.0448から1.1276と0.0828幅の2019年以来の低い変動幅に留まりましたから、大きな変動相場に移行する可能性もあるかもしれません。

それでは上昇するのか、下降相場となるのかですが、これはテクニカル的には、2023年のレンジとなる1.0448と1.1276の次のブレイクがキーとなります。ただ、直前の流れを見る限りでは、2年の下落相場後の横ばいが発生していること、過去相場の上下が、準繰りを示していることから、2024年は反発の起点となる可能性に注目しましょう。

【テクニカル面】

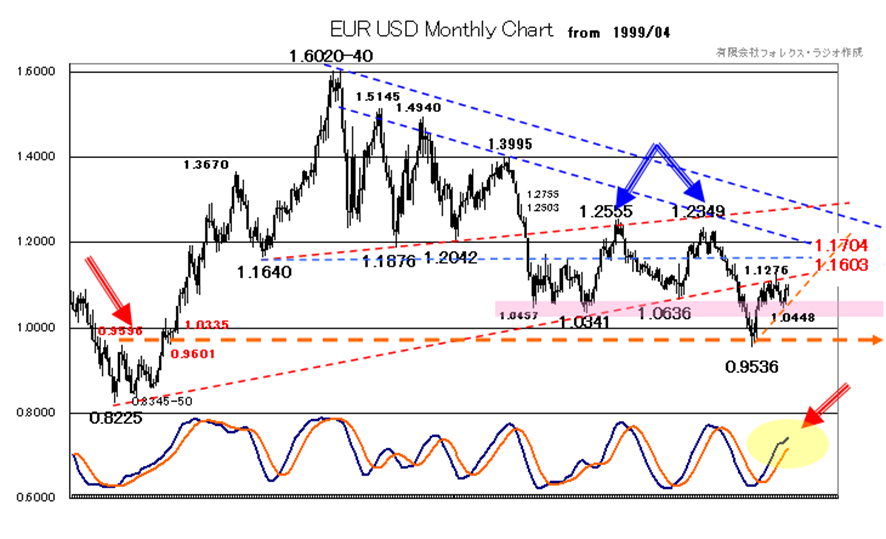

≪ユーロドル≫

それでは、ユーロ円を構成するユーロドル相場の1999年からの月足チャートを見てみましょう。

歴史的な高値1.6040からの調整を、1.0341の安値で一旦支えるも、反転が2018年2月の1.2555や1.2349の戻り高値でダブルトップを形成。その後0.8225からのサポートを割れて、0.9536まで下値を拡大しました。ただ、この位置はユーロドルの歴史的な安値からの反発時のネックラインとなる0.9596-0.9601を若干割れた位置です。一定の達成感があり、現状は戻り安値を1.0448で支えています。下段のスロー・ストキャスティクスも、反転上昇を続けており、この安値やサポートの維持が続くなら、今後は上昇期待となりそうです。

ただ、上昇も1.1276は、過去のファンラインで抑えられており、これを越えることが必要です。超えてダブルトップ方向への上昇期待ですが、ただ、マイナーレジスタンスからは、1.1603から1.1704レベル、ネックラインからは、1.1640-1.2042ゾーンが上値を押さえそうです。

以上を踏まえて、ユーロドルの2023年の想定レンジを1.0500から1.2000としたいと思います。

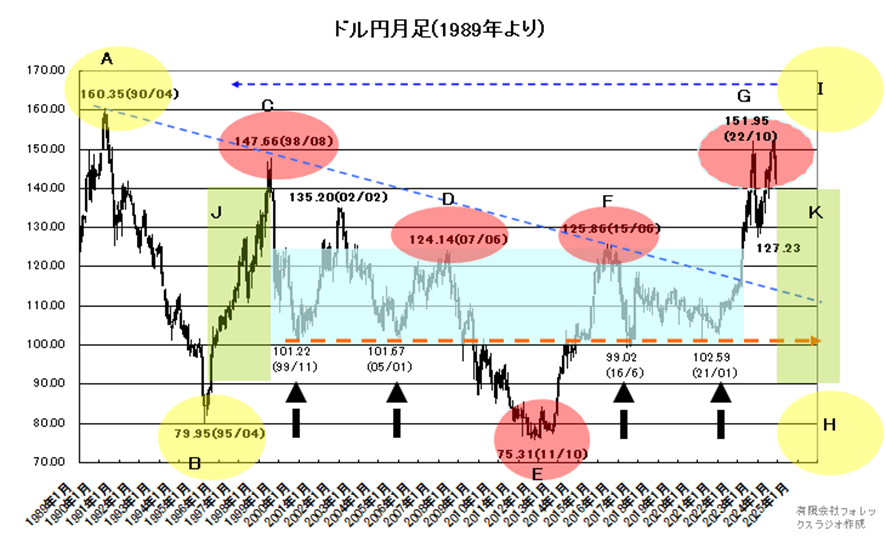

≪ドル円≫

次にユーロ円を構成するドル円相場の、1989年からの長期月足チャートを見てみましょう。

ドル円相場は、1990年の160.35の高値から、2011年10月の75.31まで下落後、2022年10月には、160.35の高値と、147.66や125.86の高値を結んだレジスタンスを越えて、151.95まで急反発しました。

特にこのチャートで注目して頂きたいのは、チャート形状から「E」の75.31をボトムとしたリバースH&Sを形成していることです。また現状は、このショルダー部分のネックラインとなる「D」と「F」をクリアして、151.95の上ヒゲで、アーム部分「G」の形成を完了しています。

これを前提とすると、チャート形状の観点からは、75.31の安値を基準に、ロールシャッハ・テストのように、左右対称の動きをすることが、2023年の相場では、期待されていました。もし、その通りであれば、再び「J」の動きを「K」で繰り返し、「B」と同様に「I」の位置まで相場が下落して、その後再び「A」の160.35方向を目指し「I」を完了するというが想定です。

ただ、2023年の相場は、「D」と「F」のネックラインを割れることはなく、再度高値を目指す動きに留まりました。つまり、前述の前提が崩れているわけですから、理想的なリバースH&Sは、実現しなかったという事です。

そうなると次の見方は、あくまで昨年のレンジである127.23と151.95をどちらが先にブレイクするかで方向感が決まると考えざるを得ません。もし、2024年の相場が、151.95を越えて行くなら160.35の高値を目指す動きとなり、一方127.23を割れて、更にネックラインとなる「D」と「F」を割れるなら、「H」方向への調整リスクとなります。ただ、ファンダメンタルズ面を考えると、2024年に、そこまでの円高が再燃するリスクは、想定することは難しく、「D」と「F」のネックラインさえ維持されるかもしれません。あくまでこういった位置を割れて、120円程度までの下落が目途となりそうです。

以上を勘案して、ドル円の2024年の想定レンジを130.00から150.00とします。

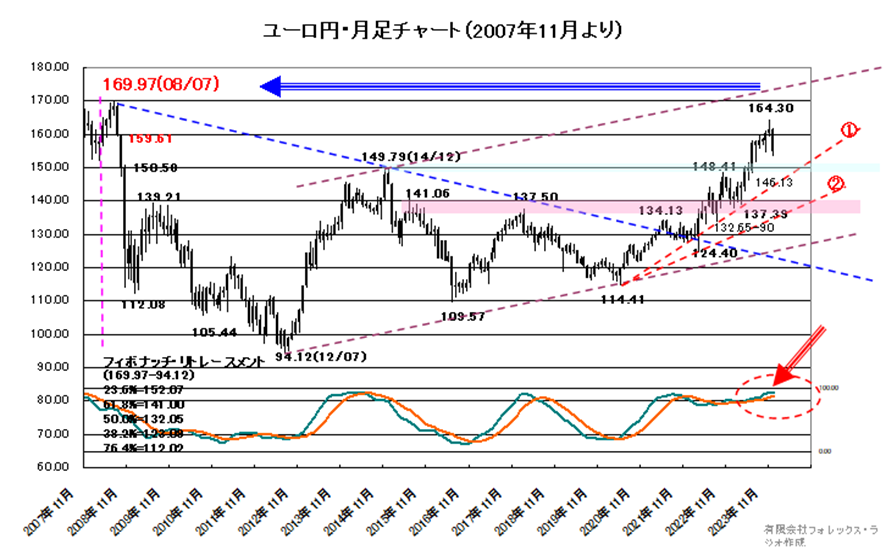

≪ユーロ円≫

最後にユーロ円自体の月足チャートです。

ユーロ円相場は、169.97の史上高値示現後は、94.12で下値を支えて、その後は149.79の高値から109.57まで値を下げた後、114.41でサポートを形成、2020年以降は堅調な上昇を続けています。

ただ、上値は、歴史的な高値169.97を目指す動きの中、直近では164.30で高値を付けて調整気味です。この位置で上昇が止まったことは、テクニカル面では、特別要因が見つからないことで、上値付きかは断定できませんが、ただ、既に下段のスロー・ストキャスティクスは、買われ過ぎから反落気味となっており、今後もこの高値が上値を抑えると、スロー・ストキャスティクスのデッド・クロスへの転換から、下値を目指す動きがありそうです。 下値は、114.41の安値からのサポートと横足から目途を確認していきますが、まずは、①のサポートと重なる148.41-149.79ゾーン、これが維持されると強い形が続きますが、維持でいない場合は、次の②のサポートからは、137.50-141.06ゾーンがターゲットとなりますが、こういった位置は維持されると可能性が高そうです。リスクは、134.13-137.39などを割れるケースで、その場合は、ざっくりと130円を目指すリスクも残りそうです。

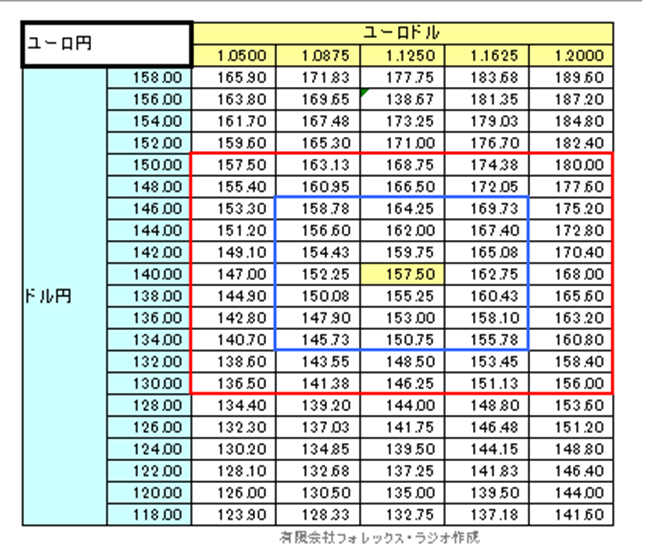

≪マトリックス・チャート≫

また、ドル円とユーロドルの2024年の想定レンジから、マトリックス・チャート(価格帯によるクロス円の位置)を確認しておきましょう。

ユーロドルの想定レンジを1.0500~1.2000、ドル円を130.00~150.00しましたので、これから算出されるユーロ円の最大想定レンジは136.50~180.00となります。ただ、ここまで大きなレンジは想定できないので、157.50を中心として、145.73から169.73がレンジとして想定されそうです。

【予想レンジと戦略】

以上を勘案して、2024年のユーロ円の想定レンジを、145.00から165.00とします。ただ、不透明感が強いことで、最大レンジで140.00から170.00まで見込んでおきたいと思います。

それでは、ユーロ円相場の来年の具体的な中期戦略についてお話します。

前提としては、まず現状の高値163.30を越えない展開です。従って、早期は突っ込み売りは避けて、慎重に戻り売場を探します。売り場としては、159.65-161.25ゾーンで理想的です。このストップは163.30越えで対応します。また、163.30を超えるケースから押し目買いに再転換することも検討されますが、その場合のターゲットは、170円を前に、上げ渋りでは利食いを優先、またこれをストップに売り直しも検討しましょう。

また、163.30のストップがかからない状況での売りポジションのターゲットは、153.14-86の戻り安値圏が維持されると利食いとなりますが、しっかりと割れてくれるなら、サポートと横足の148.41-149.79ゾーンでは、利食いを優先しましょう。またこの位置の買いは、割れるなら止めて、145円から140円まで買い直しを検討しましょう。この場合のストップは137.50割れでの対応となります。ただ、こういった下落が示現した場合は、既に150円台が重くなるでしょうから、そういった反発があれば、しっかりと利食いながら対応しましょう。

また、タイミング的な注意点は以下となります。こういった面も勘案しながら、戦略を立てて頂ければと存じます。(詳細は、ドル相場の2024年見通しの「ドル円の季節性」を参照ください)

- 1-3月期は、本邦のレパトリ・シーズンで円高気味となり易いこと。

- 株価面では、アノマリーから5月の「セルインメイ」、米国の大統領選挙を睨んで、年央にNY株が調整入りし易く、地政学リスクなどリスク回避の動きに注意しましょう。

- 一方ドル円でも、例年アノマリー的に、8月中旬に瞬間的な円高が示現することが多いことは注意ですが、逆にこの時の急な円高は、年末に向けて絶好の円の売り場となることも、覚えておいてください。

- 9月のレイバーデー明けからは、年末に向けて方向性が出易い時期です。この時期に一定の動きが見えた場合、逆張りで向かわないようにしましょう。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。