長期低迷する相場に買いタイミングはあるのか?

※本記事は2024年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2024年のトルコリラ円相場を振り返って】

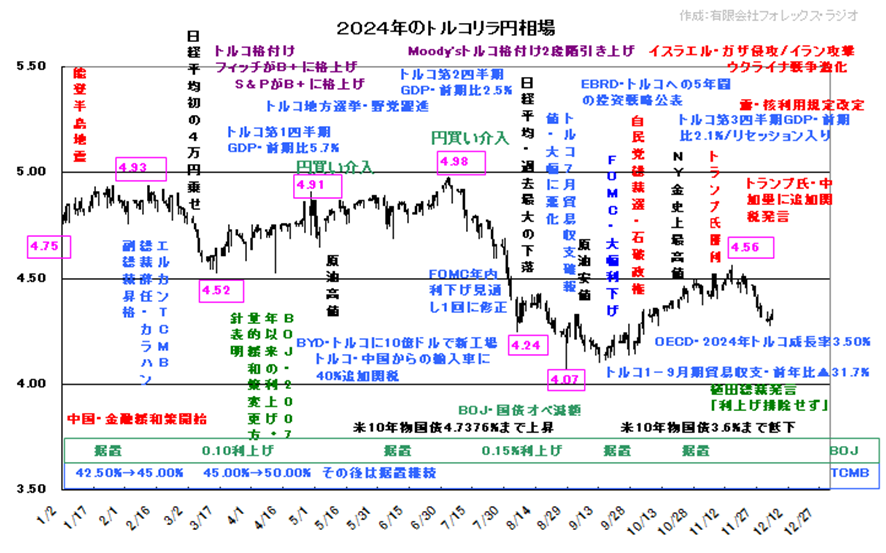

2024年のトルコリラ円相場は、終始軟調な展開を続けました。

年初は、4.75円の安値からスタート。一時4.93円まで反発も、前年鳴り物入りで就任したエルカン・トルコ中銀総裁が突然辞任。後任にはカラハン副総裁が昇格しましたが、同氏の力量が不透明なこともあり、ドル円相場が、日経平均株価がバブル期の最高値38915円を超える動きの中でも、4.52円まで下落しました。ただ、3月の日銀金融政策決定会合で、2007年以来の政策金利の0.10%引き上げ、マイナス金利から脱出や緩和策の解除の方針が示されましたが、同時に利上げを急がない姿勢が示されたことでドル円の上昇が継続。格付け会社フィッチやS&Pがトルコの格付けを「B」から「B+」に引き上げ、トルコ中銀が1月の2.5%の利上げに続いて、5.00%の大幅利上げを実施したことで、堅調な反発となりました。

ただ、ゴールデン・ウィークを控えて、円安に懸念を強める財務省が、4月29日と5月1日の2日間で、9兆8千億円相当の強力な円買い介入を実施しましたが、トルコリラ円の下落は限定されました。トルコ地方選挙で野党が躍進したこと、加えて中国BYDのトルコ進出などが好感されたようです。トルコリラ円は、ドル円が161.95の2024年の高値まで上昇する流れで4.98円まで上昇しましたが、財務省が7月11-12日に、再び5兆5千億円規模の円買い介入に踏み切ったこと、7月31日の日銀金融政策決定会合での利上げの思惑、米7月雇用統計が弱い結果となり米国の景気後退懸念が高まったこと、日経平均株価が過去最大の下げ幅となる前日比で4753円の下落となったことなどから、リスクオフの動きから8月5日にドル円が141.70まで下落、トルコリラ円も4.24円まで調整を強めました。

株価の急落に批判が高まったことで、内田眞一日銀副総裁が、「当面、現在の水準で金融緩和をしっかりと続ける必要」、「金融市場が不安定な状況で利上げをすることはない」と発言したことが安心感を誘い、日経平均株価が大きく反発、トルコリラ円も一旦下げ止まりをみせましたが、米労務省が、2024年3月末までの一年間の非農業部門雇用者数の数値を大幅に下方修正し、FOMCでの更なる利下げの思惑が高まったことで、9月16日には、ドル円が139.58と2024年の安値まで下落、トルコリラ円は、トルコの7月貿易収支の確定値が大幅に悪化したことで、4.07円の歴史的な安値まで一時下落しました。

その後は年末に向けて再び本邦実需筋の円売りニーズが強く推移。自民党の総裁選や米大統領選に対する思惑もあって、日本の長期金利が上昇基調を強める。米国の大統領選挙では、接戦が伝えられたトランプ氏が大差をつけて勝利。米上下院も共和党が、過半数を上回る「トリプル・レッド」が実現したことで、「トランプ・トレード」が優勢となる。中東やウクライナ情勢に懸念が残る中、ドル円が11月15日に156.75の戻り高値をつけ、トルコリラ円も4.56まで反発しましたが、トルコの第3四半期GDPが、2期連続で悪化したことなどを受けて軟調気味の展開となりました。

【2025年の主な材料】

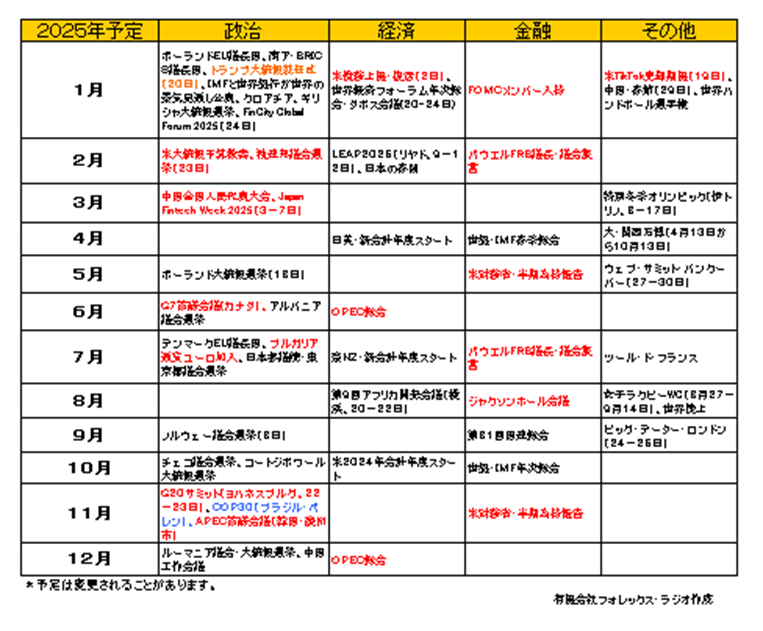

以下が現在、判明している2025年のイベントや材料です。注目度の高いものは太字で表示しています。ただ、あくまで予定ですので変更されることがあります。

リポートの作成時点では、情報量が少ないのは残念ですが、やはり年初から大注目となるのは、1月20日からスタートするトランプ次期政権です。トランプ氏は既に追加関税など多くの発言をしていますが、就任当日から多くの「大統領令」に署名する見通しです。その内容次第では、市場を大きく混乱させることは間違いなさそうです。トランプ氏の政策に関しては後述しますが、2025年の相場を考える上で、特に注意を払っておく必要があるでしょう。

また、2024年は「選挙の年」でしたが、2025年にはあまり大きな選挙はありません。ただ、ショルツ独首相の連立政権が崩れたことで、2月には独連邦議会選挙が、前倒しで実施されます。2024年は世界各国で与党勢力がことごとく選挙で敗退しています。この潮流は止まりそうもありません。保守派与党のキリスト教民主同盟(CDU)とキリスト教社会同盟(CSU)が大敗するようなら、大きな混乱を招きそうです。その場合ユーロ相場の圧迫要因となることは留意しておきましょう。

一方日本では、7月に参議院選挙と東京都議会選挙が行われます。都議会選挙の影響は直接的にはありませんが、昨年の解散衆議院選挙では、裏金問題などから自民・公明両党が過半数を割れたことで、日本の政局も混乱しています。一部では衆参同時選挙の可能性も指摘されていて状況次第では、再び自公連立が過半数を維持できない可能性もありそうです。その場合石破総理の総理存続も難しくなりそうです。金融面では政局不安が、株価に悪影響を与えるでしょう。為替に対する影響は不透明としても、通常なら株価の下落がリスク・オフの円買いにつながる可能性を考慮しなければなりません。ただ、もしこれが株安、債券安、円安と「トリプル安の日本売り」に繋がるなら大惨事となりそうです。2025年は日本の政局にも注意を払っておきたいと思います。

その他では、1月から再び米国の債務上限の期限を迎えます。この問題は、12月13日現在あまり話題となっていませんが、恐らく年内に延長され直ぐには問題にならないでしょう。ただ、2025年初頭には再び大きくクローズ・アップされる可能性があり、問題が長引けば米国債の格下げのリスクとなります。毎年のことで若干食傷気味の話題ですが、特に2025年はイーロン・マスク氏が率いる「政府効率化省(DOGE)」がスタートします。「小さい政府」を目指す共和党が、本当に米国の財政問題を解決できるのか、それとも混乱につながるのか注視しておきましょう。

また、欧州関連では、7月からブルガリアが、通貨ユーロを導入する予定を表明しています。現在の情報ではまだ確定しているわけではありませんが、もし今後決定するようなことがあれば、ユーロを取引する場合には注意が必要です。EUの参加国が新たにユーロを導入する場合、導入日に一気に通貨が変更されます。ブルガリアの場合、元来2025年から予定されていましたが、7月1日に一旦延期されたようです(過去の通例では1月1日に導入するのが基本)。その場合6月末のコンバージョン・ファクター(交換率)によって、一気にブルガリア内の資産・負債が、ブルガリア・シフからユーロに代わります。つまり、ブルガリアの企業や個人などは、この変更によって大きな為替リスクを負うことになります。当然それを避けるために、事前にヘッジしようとうする行為が自然に行われると思います。つまり、ユーロ・シフ相場では、7月に近づくにつれてユーロ買いが増加しユーロを押し上げる形になります。

近年では、エストニア(2011年)、ラトビア(2014年)、リトアニア(2015年)、クロアチア(2023年)の導入時に、国の規模により影響度は限られますが、このような傾向がユーロ相場の動きに見えています。まだ2026年からの導入となる可能性がありますが、どちらにしても、もし決定された場合のユーロの動きにも注目しておきましょう。

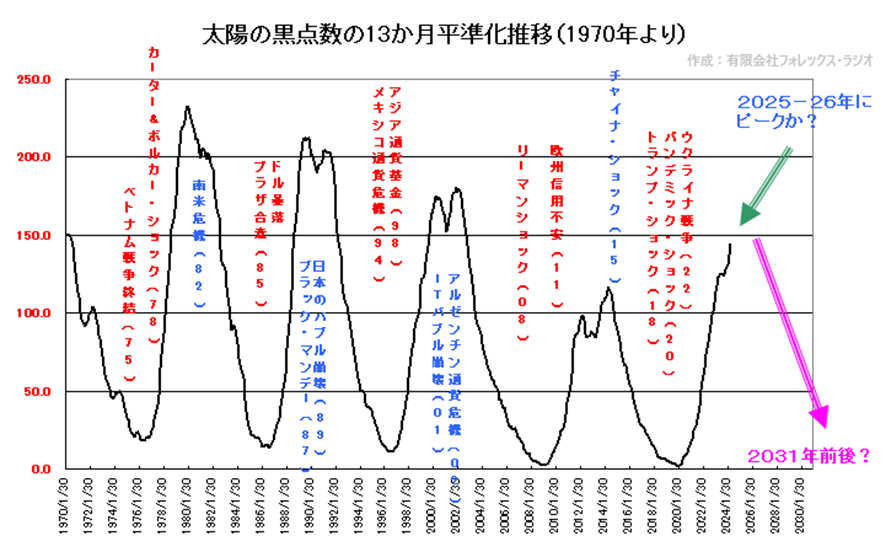

加えて、近年では年初から大きく世界を変えるような事件や事象が起きています。2020年にはパンデミック、2022年はロシアのウクライナ侵攻、2024年は元旦から能登半島地震、年央からはイスラエルのガザ侵攻など金融市場に大きな影響を与える「リスク」が発生しています。2025年もそのような「ブラック・スワン」が起きるかは誰にもわかりません。起きて欲しくはないですが、奇しくも2025年はアストロ的に、太陽の黒点数がピークに達します。以下のチャートをご参考頂きたいのですが、太陽の黒点の数は、約11年周期で増加・減少を繰り返しています。そして増加のピークと減少のピーク時(半期)には、ぴったりではありませんが、過去ドル暴落、ブラック・マンデーやリーマン・ショックなど多くの金融ショックの発生と重なっています。これが2025-26年にピークをつけて、2031年まで減少過程に入ります。

特に黒点のピーク時は、太陽内で水爆の100万個分相当の爆発が発生し、太陽フレアによる電磁波が地球にも大きな影響を与えるとされています。それが地球を回る衛星を破壊・損失させたりすれば、GPSや通信、インターネット回線や携帯端末に過大な影響を与えるかもしれません。それが世界的に発生した場合、どういった混乱となるか恐ろしい気がしますが、特に金融関連で考えるとインターネットやコンピューターを取引の基盤としている「仮想通貨取引」に大きな影響を与えるかもしれません。それでなくても異常な高値となっていて危険ゾーンにあるような気がしますが、2024年、10万ドルを超えたビットコイン相場が暴落でもすれば、その影響は世界的な資産クラッシュの動きにつながりそうです。

またこれは蛇足ですが、日本の干支をベースとした相場格言に、「辰巳天井」という言葉があります。これは辰年と巳年の間に株価が大きなピークをつけて、下落相場に転換するというものです。日本の格言が米国や海外株式市場でも適応されるかは疑問も多いですが、辰年の2024年のNYダウやナスダック指数、日経平均株価の歴史的な高値更新やこの黒点のピークと合わせて考えると2025年は、大きな金融ショックが起きる可能性も捨てきれません。悲観的過ぎるかもしれませんが、少なくとも近年は、温暖化の影響もあってか、自然災害、加えてウクライナや中東紛争などの世界的な軍事紛争が続き、自然・地政学リスクが市場の混乱につながっています。2024年7月13日に起きたトランプ氏の暗殺未遂と共に考え合わすと、トランプ氏が神がかり的に生還し、更に大統領選で勝利するという運命の不思議が、2025年以降の世界の分かれ目となるのかもしれません。

あくまで個人的な妄想ですから、信じて頂く必要はありません。それでなくとも、自然災害や紛争、金融リスクは突発的に起こることで、準備することはできませんが、常にこういったリスクも念頭に入れて、相場に臨む姿勢を維持しておいた方が得策かもしれません。

【2025年の注目点】

2024年の相場環境を踏まえて、2025年のトルコリラ円相場の注目点をまとめてみました。

- トランプ次期大統領の政策は実現するのか?

- トルコ中銀のスタンス

- 日銀はどこまで利上げするのか?

〇 トランプ次期大統領の政策は実現するのか?

トランプ氏は大統領当選前から、様々な発言をしています。どこまで本気でやるつもりなのかは分かりませんが、一応現在彼が掲げている政策を以下にまとめてみました。

1. 移民政策:不法移民の強制送還、「出生地主義」の廃止

2. 経済政策:トランプ減税の延長または恒久化、法人税の引き下げ、 全ての輸入品に10~20%の関税、中国からの輸入品には最大60%の追加関税、CHIPS法に否定的

3. 外交政策:ウクライナへの支援縮小、NATO加盟国の負担増・必要に応じて米国の関与の見直し

4. エネルギー政策:「国家エネルギー会議」を新設、化石燃料の推進や輸出の後押し、再生可能エネルギーへの移行を遅らせる

5. 環境問題: パリ協定からの離脱、IRA法の見直し(EV補助金の廃止など)

6. 教育政策:教育省の廃止、教育政策の管理を州や地方に委譲

7. 社会政策:連邦レベルでの中絶禁止法案に対する拒否権行使、中絶の権利は各州が決定すべき、LBGT+Qの権利に関するプログラムの廃止

8.「政府効率化省(DOGE)」の新設:連邦政府の規制撤廃、行政部門の縮小、歳出削減

特に米上下院の共和党勝利で、「トリプル・レッド」となったことで、トランプ次期大統領が掲げる政策が実現し易くなるとの見方が主流です。ただ、実際一部の共和党議員は、CHIPS法やIRA法の見直しに否定的とされています。この「トリプル・レッド」も実際は、2025年の補欠選挙によって変わる可能性が残っています。まだ盤石とはいえないことは、考量しておきましょう。

この中で特に、金融市場に大きな影響があると思われる3つの課題に関して、注目されるポイントを見ておきましょう。

≪ウクライナ問題≫

トランプ次期米大統領が、2025年2月で3年目に突入するウクライナ戦争の終結に向けて元陸軍中将のキース・ケロッグ氏をウクライナ・ロシア特使に指名しました。彼が提唱する和平交渉案は以下の通りです。

1.停戦によって前線を凍結、非武装地帯を設置

2.停戦後は、英仏独軍などが治安維持のため非武装地帯を管理

3.ウクライナのNATO加盟を10年間延長

4.和平協定の締結に伴い、ロシアに対する経済制裁を段階的に解除

5.ウクライナに対する軍事援助と安全保障の継続

6.ただしウクライナが拒否した場合軍事援助の打ち切りもある、一方ロシアが拒否した場合、米国はウクライナ支援を強化する

これを両国が受け入れるかは不透明ですが、既にトランプ氏は2024年12月7日、ノートルダム大聖堂の再開式典において、マクロン仏大統領の仲介で、ウクライナのゼレンスキー大統領と会談しています。一部にここで一定の合意があったとの可能性も指摘されています。

特にトランプ次期大統領は、以前から「就任後24時間以内にウクライナ戦争を終結させる」と発言しています。ロシアと水面下で交渉が進んでいる可能性もあって、これが本当に実現すれば、トランプ次期大統領の「MEGA」の実現に大きな支援となり、ノーベル賞受賞の期待感にもつながりそうです。

その場合金融市場はどういういった反応を示すでしょう?

当然株価などは好感すると思われますが、ドルが買われるかはわかりません。ウクライナ戦争での懸念が、過去3年上値を押さえていた欧州通貨、特にユーロ、スウェーデン・クローナ、ノルウェー・クローネ、ポーランド・ズロチなどの対ドルでの買い戻しにつながる可能性で見ています。また、原油や金には利食いが出てくるでしょう。

ただ、個人的には簡単ではないと考えています。トランプ氏は、プーチン露大統領と仲が良いとしていますが、彼はもっとしたたかです。ロシア国民はこれまで大きな犠牲を払っており、簡単に許すとも思えませんし、経済制裁の段階的な解除がされるとしても、得るものは少ないでしょう。ともかく、プーチンがカギを握ることを考えると、交渉の決裂の可能性は考慮しておきたいと思います。

≪トランプ氏が主張する関税強化策≫

「タックス・マン」を自称するトランプ氏は、既に大統領選での勝利後、早々と「メキシコとカナダからの全ての輸入品に25%、中国からの輸入品に10%の追加関税を課す」と表明しています。以前は「全世界からの輸入に一律10~20%、中国には100%の関税を課す」と述べていて、若干数字的に矛盾があるようです。

これは米国の関税に関しては、通商法や通商拡大法の規定があって、議会での決定がなければ、トランプ次期大統領の一存だけでは変えることはできません。トランプ大統領第1期の時も、就任後直ぐには追加関税は実施できませんでした。ただ、この「メキシコとカナダの25%、中国に10%の追加関税」に関しては、米国で大きく問題となっている「フェンタニル」という麻薬密輸に関して、十分な措置が講じられていないという「国家安全保障上」の理由を適応することによって、直ぐに実施出来る料率のようです。その場合はやはり、当該通貨に売りが強まる可能性には注意が必要となります。

ただ、「全世界からの輸入に一律10~20%」の追加関税となると、話は複雑となりそうです。北米では、北米通商条約(NAFTA)を2018年に「USMCA」に切り替えています。既に世界的には、様々なFTAやFAが締結しており、自由貿易の流れが強まっていることや、実際追加関税によるコストは、米国民が負担することになります。トランプ氏は、あくまで「ディール的な駆け引き」として利用している可能性もあって、2025年早々この問題に大きな懸念を持つ必要はないようです。

≪「政府効率化省(DOGE)」の行方≫

トランプ次期米政権で政府外の助言機関として、実業家のイーロン・マスク、ビベック・ラマスワミ両氏が主導して2025年から発足します。

この「DOGE」の役割は、連邦政府の規制撤廃、行政部門の縮小、歳出削減の3本柱として、少なくとも年間5000億ドル(約77兆7千億円)の歳出削減を目指します。また国際機関への拠出金を削減し、政府機関の余剰人員を減らすために民間企業への転職を促す方針も明らかにしていて、ホワイトハウスの行政管理予算局(OMB)とも連携し、建国250周年を迎える2026年7月までに一連の改革を行う計画です。

米国の財政赤字が巨額であることを考えると実際にこういった削減が実現できれば、米経済に良い効果を与えることになるでしょう。ただ、一方で中央政界の既得権益層からは大反対が起きる可能性が高く、米国の分断と2極化を拡大させ経済社会的な大きな混乱の要因となる可能性にも注意が必要です。

以上簡単にまとめてみましたが、現状市場で考えらえている「トランプ政権→景気の過熱→インフレ→ドル高・株高」という「トランプ・トレード」シナリオもあまり期待を強めない方が良いかもしれません。その面では、関税強化策や政府効率化省の問題は、先行きの長い話として、直ぐに影響は見えないでしょうが、就任時に本当にトランプ次期大統領が、ウクライナ戦争を終わらせることが出来るかは大きな注目です。

実現できるなら政権の評価や威信は高まるでしょうが、もし失敗するようならトランプ次期政権の失望に変わりそうです。こういった面に関しては、相場がどういった反応を示すかは不透明ですが、トランプ氏は態度をころころ変えることも多く、第1期トランプ政権の時と同様、2025年も荒れた相場展開となる可能性に注意して対応するのが良いかもしれません。

〇 トルコ中銀のスタンス

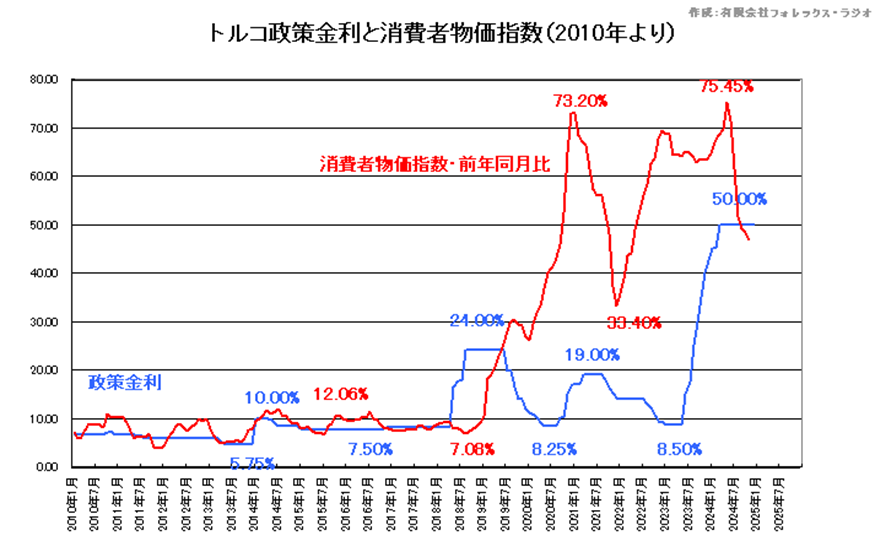

2023年は、年初のトルコ・シリア大地震に対する予防策から、一時8.50%まで金利を引き下げましたが、その後、初の女性トルコ中銀総裁に就いたエルカン総裁が、インフレ撲滅のために、政策金利を6月に15.00%まで、7月に17.50%、8月に25.00%、9月に30.00%、10月には35.00%、11月に40.00%、12月にも42.50%、2024年1月に45.00%まで強烈な引き上げを実施してきました。しかし、家族への便宜供与の疑惑が浮上したことで突然辞任に追い込まれました。

後任には、カラハン副総裁が昇格し、2024年3月に政策金利を50.00%まで一気に引き上げ、その後もこの政策金利を年間通して維持しましたが、全くトルコリラ安を食い止めることはできていません。

2024年最後の政策委員会の声明では、「10月のインフレ基調は低下した」、「前四半期の指標は内需の減速が続き、ディスインフレ水準に達していることを示唆している」、「インフレ期待と価格決定行動は改善傾向にあるが、ディスインフレのプロセスには引き続きリスクがある」、「月次インフレ率の基調的な低下が顕著かつ持続的に観察され、インフレ期待が予想レンジに収束するまで、金融引き締めスタンスを維持する」としています。

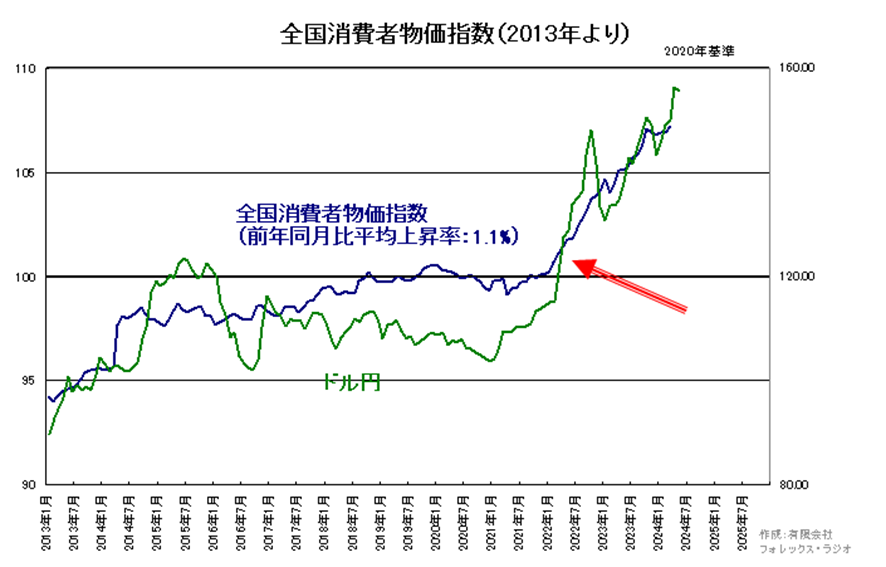

それでは、政策金利とトルコの消費者物価指数の状況を確認しておきましょう。

2020年にパンデミックの影響もあって、前年同月比で73.20%まで上昇していた消費者物価指数は、政策金利の19%への引き上げもあって、一時33.40%まで低下も、トルコシリア大地震後は、トルコリラ安が止まらないこともあって、再度75.45%まで上昇しました。ただ、一応現在は50.0%まで引き上げた政策金利の効果もあるのでしょうか、47.09%まで低下しています。この傾向が続くか注目ですが、ただこの要因としては、中銀の声明にもあるように、内需の低迷が原因のようです。景気低迷が原因となると、あまり良いインフレの低下ではないようです。

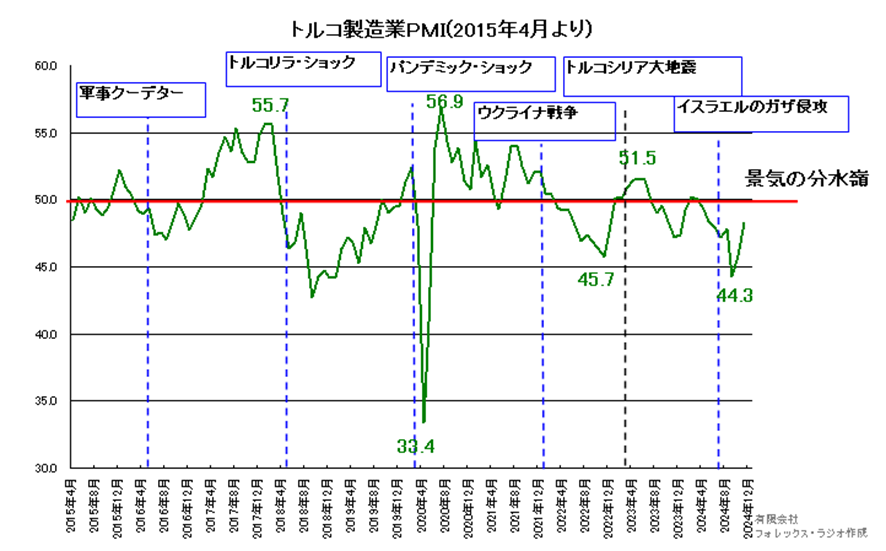

また、トルコの景況感を見る上で、以下の製造業PMIを見ておきましょう。

トルコ・シリア大地震後、復興需要もあって51.5まで上昇後、再度景気の分水嶺となる「50」を割り込み、現状も低迷しています。

トルコの2024年第3四半期のGDPは、前期比で0.2%減少し、前年同期比では2.1%の成長でしたが市場予想を下回り、2四半期連続のマイナス成長となりました。これによりトルコ経済はリセッションに陥ったとされています。

高金利が工業生産や投資に影響を与え、需要の減退が見られるようです。インフレ率は依然として高水準で推移していて、経済活動の抑制要因となっています。一方で、高インフレと通貨リラの価値低下により家計消費は堅調で、特に耐久消費財などの購入が前倒しされる傾向が見られますが、直近では欧州の自動車産業の低迷が、トルコ最大の産業である自動車産業に影を投げかけそうです。トルコの自動車産業の輸出先の65%が欧州で、2024年夏以降、ドイツの自動車企業が相次いてリストラを発表しています。こういった面が、2025年のトルコ経済に影を投げかける可能性に注意しましょう。

しかし、悪い話だけではありません。トルコは電気自動車分野にも注力していて、国内初の電動車ブランド「TOGG」が設立され、試験生産を成功させています。また、2024年中国の「BYD」が、トルコに10億ドル規模の工場を建設しています。このように今後もトルコへの投資が拡大するか注目しましょう。

トルコ中銀は当面政策金利を50%で維持すると見られますが、インフレの落ち着きが見えれば、政策金利の引き下げもあるかもしれません。以前から申し上げていますが、トルコ経済の見通しは不透明ですが、トルコ中銀が、利下げモードに入るということは、トルコのインフレの鎮静化が実現したことを意味します。これは逆説的ですが、そういった局面が、トルコリラ買いの好機となるとみています。

現在トルコ中銀は、毎月金融政策決定会合を実施しています。現在日程は全て公表されていませんが、以下が現在発表されている2025年の日程です。トルコ中銀のスタンスの変更は、トルコリラ投資の重要なポイントとなることで、しっかりとチェックしておきましょう。

トルコ中銀政策金利発表(議事録公表)

01月23日(01月30日)

02月06日=四半期インフレ・リポート公表

02月20日(02月27日)

03月20日(03月27日)

その後は、毎月後半に実施され、議事録は開催後5営業日後の公表されます。

〇 日銀はどこまで利上げするのか?

2024年は、日本が30年にわたるデフレ経済から脱却したことで、遂に年3月の日銀会合で、マイナス金利から政策金利を0.10%引き上げ、量的緩和策の解除、YCCやETF購入の停止を表明しましたが、7月に政策金利を0.25%まで引き上げた後は、現状(12月13日現在)据え置きを続けています。12月の会合で政策金利を引き上げるか注目ですが、リポート作成時では、「トランプ政権の誕生で米経済の先行きに不透明感が高まっているうえ、春闘の賃上げ動向を確認したい考えで、利上げを急ぐ必要はないとの判断に傾きつつある」、「消費者物価は前年比で、2025年度以降は2%に届かない可能性がある」として未だ政策金利の引き上げを躊躇しているようです。

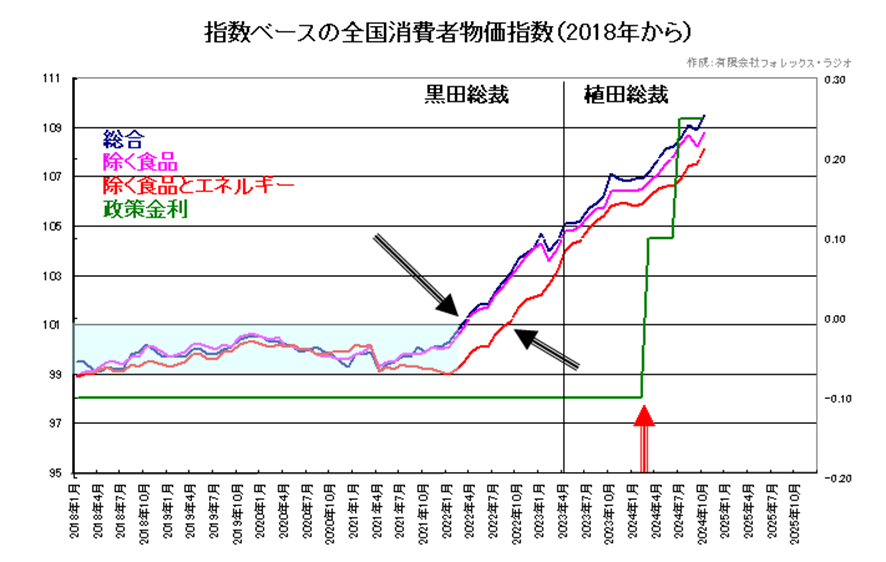

以下日本の2013年からの全国総合物価指数のチャートをご覧ください。

このチャートは、2020年を基準とした物価の動向を「インデックス」で示したチャートです。通常物価を見る場合に、前年比で判断するのが基本です。現に日銀も「物価が2%で安定的に推移するまで金融緩和を継続する」としていました。しかしながら、この見方の場合、既に前年の物価が上昇していると翌年同月の物価は、あまり上昇していない形に見えます。これを以下のチャートのように、「インデックス自体」で見ると様変わりします。

過去の2022年までのデフレ状態から、黒田総裁の任期最後の1年前から、物価はレンジ・ブレイクしている形が見えると思います。一方政策金利の方は、植田総裁就任後1年を経てやっと引き上げに変わっていますが、この出遅れ感は異常です。

現状(12月20日現在)、日銀は、トランプ次期政権の不透明感や春闘の賃上げの情報を待ちたいと政策金利を据え置いています。ただ、円安が続くと日本の物価の上昇は続きそうです。2024年は、電気代や水道代、10月には郵便料の引き上げが実施されました。また2025年にはJRが平均で7.8%の運賃の値上げを予定しています。最低でも政策金利が0.50%や0.75%程度への引き上げはあると思います。特に交通費の上昇は、全ての物価に影響を与えそうです。

以下が2025年の日銀金融政策決定会合や議事録の公表日です。日銀の政策の行方が、2025年のドル円相場を左右するでしょう。しっかりと押さえておきましょう。

日銀金融政策決定会合(議事録公表日)

01月24日+展望リポート公表(03月25日)

03月19日(05月08日)

05月01日+展望リポート公表(06月20日)

06月17日(08月05日)

07月31日+展望リポート公表(09月25日)

09月19日(11月05日)

10月30日+展望リポート公表(12月24日)

12月19日

【テクニカル面】

≪ドル・トルコリラ≫

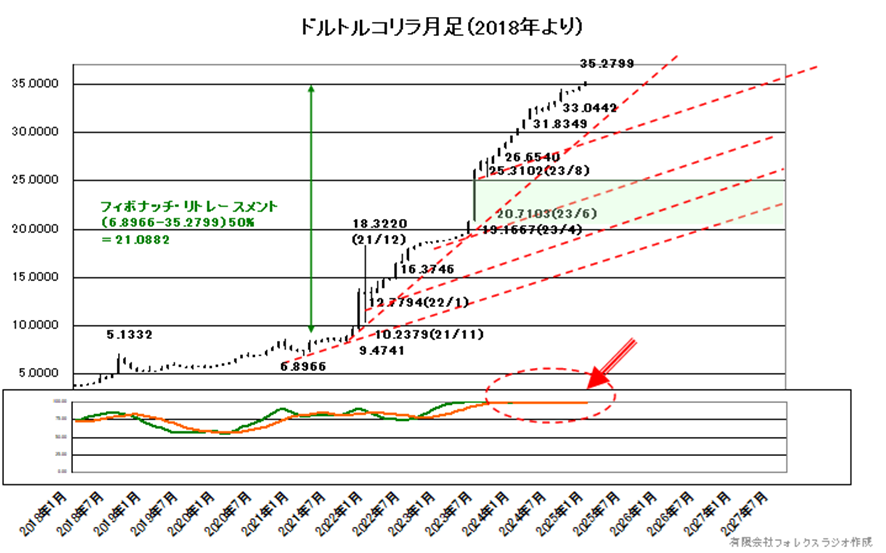

テクニカル面からまず、トルコリラ円を構成するドル・トルコリラ相場の月足をチェックしておきましょう。

一過性の上昇や歴史的な高値圏、流動性不足もあって、テクニカル面で不透明感が強いですが、ともかく現状は2021年12月に18.3220で大きな上ヒゲをつけた後も、下値を10.2379で支えて、35.2799までじり高を実現しています。下段のスロー・ストキャスティクスは、確かに買われ過ぎにありますが、ダイバージェンス的で、高値つきは未だ確定していません。現状の35.2799が高値となれば良いですが、越えて来るとサイコロジカルとして、40.0000などが次の高値と見るしか方法がありません。

一方下値は、30.0442や31.8349の戻り安値が支えると強い上昇サポートからは、堅調が続きそうです。ただ維持できない場合、26.6540や25.3102などがターゲットとなりますが、20.7103や19.1667から窓が形成されています。この位置は、現状を高値と仮定した場合、6.8966から35.2799のフィボナッチ・リトレースメントの50%に相応します。当面割れるのは難しいでしょう。

従って、2025年のドル・トルコリラ相場の想定レンジを、30.0000から40.0000とします。

≪ドル円≫

次にドル円の2011年からの月足チャートをみてみましょう。

75.31の歴史的な安値から125.86まで反発後、102.59が下値を支えてサポート形成から、151.95の高値、127.23を支え、161.95まで上値拡大しています。

エリオット的な波動からざっくりと見れば、75.31から125.86を第1波、125.86から102.59を第2波、102.59から151.95を第3波、151.95から127.23を第4波とするなら、現状の上昇が第5波の渦中にあることは意識してください。

また下段に表示したスロー・ストキャスティクスが、買われ過ぎから反転下落しています。ダイバージェンスの可能性はありますが、上値は161.95を中心に、151.91や157.93がトリプル・トップとして意識されるなら上値つきの可能性が高まります。

こういった面を考慮すると総合的には上値付きと考えるのが妥当に見えます。ただ、これも161.95を越えないことが必要です。一方で下落トレンドがスタートするためには、ネック・ラインとなる140.25-139.58を割れるケースが必要です。その場合の下値のターゲットは、127.23の戻り安値から125.86の過去の戻り高値となります。

従って、ドル円の2025年の想定レンジを140.00から160.00とします。

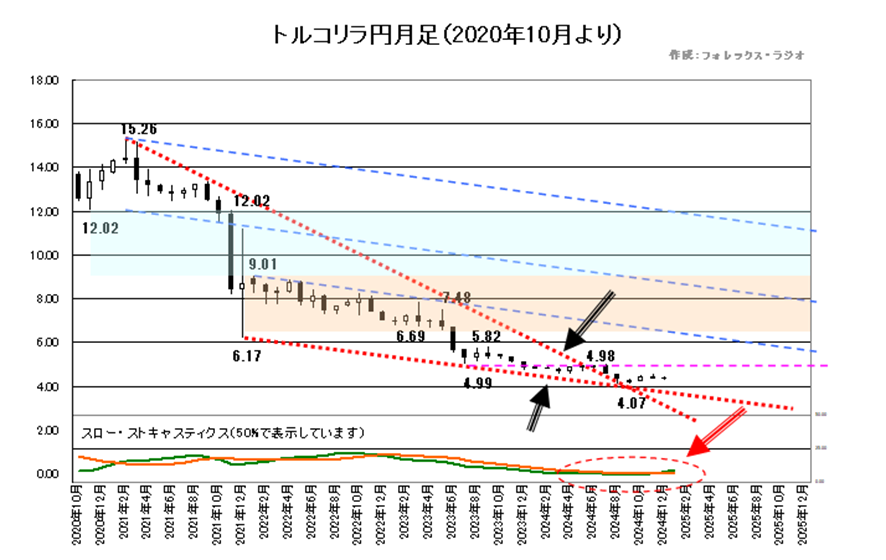

≪トルコリラ円≫

それでは、2020年10月からのトルコリラ円の月足を見てみましょう。

15.26を高値に、2021年11月に8円台まで水準を変えた後は9.01を高値にじり安が続いています。現状下値は4.07まで一時拡大しましたが、どうにか下値を支えています。ただ、テクニカル的には、歴史的な安値水準で不透明な位置です。スロー・ストキャスティクスは売られ過ぎでダイバージェンスしており、下げ止まりは確認できません。今後下落が更に拡大した場合、どこまで下落するか推察するのは難しいですが、恐らく3.50や3.00などのサイコロジカルがターゲットとなると思われます。

一方上値は、4.98の戻り高値とそれ以前の安値4.99がネック・ライン的に上値を抑えると弱い状況が続きそうです。この位置を超えて、5.82の戻り高値が視野となりますが、戻り売りが出易そうです。ただ、ここまでの上昇があれば、スロー・ストキャスティクスには一定の改善が見えそうです。この位置を超えても6.69から9.01のオレンジ・ゾーンは上値を押さえそうです。また更に超えても12.02の水色ゾーンの上限を当面超える動きにはなりそうもありません。

しかしながら、テクニカル面では、悪いことばかりではありません。ご覧頂けるように、6.17と4.99を結んだサポート・ラインと15.26と7.48を結んだレジスタンス・ラインが、一種のウェッジ・フォーメーションを形成していることです。この形状が超長期の月足に出るとその後相場のボトム・ピークをつける可能性が指摘されています。

現状若干ですが、この上方ブレイクが見えています。あくまで前述の4.98-99を超える必要がありますが、2025年を超えるケースが見えた場合、一定の反発期待となるでしょう。

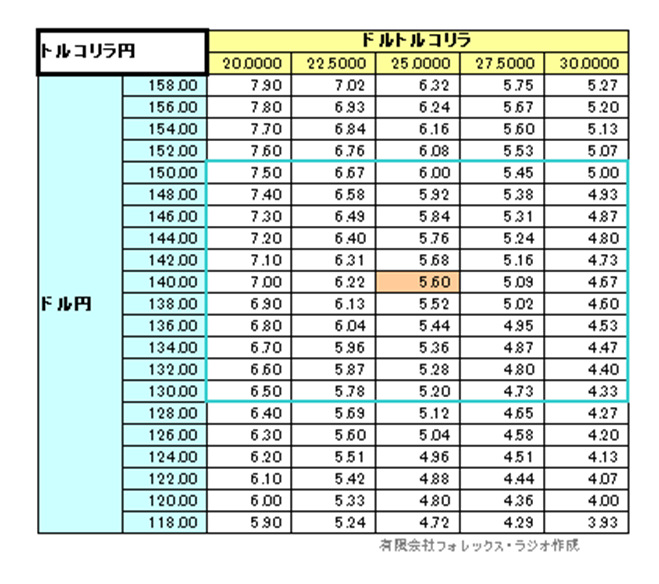

≪マトリックス・チャート≫

加えてドル・トルコリラとドル円の想定レンジから、マトリックス・チャート(価格帯によるクロス円の位置)をチェックしておきましょう。

ドル・トルコリラを30.0000~40.0000、ドル円を140.00~160.00としましたので、これから算出されるトルコリラ円の最大想定レンジは、3.50から5.33となります。

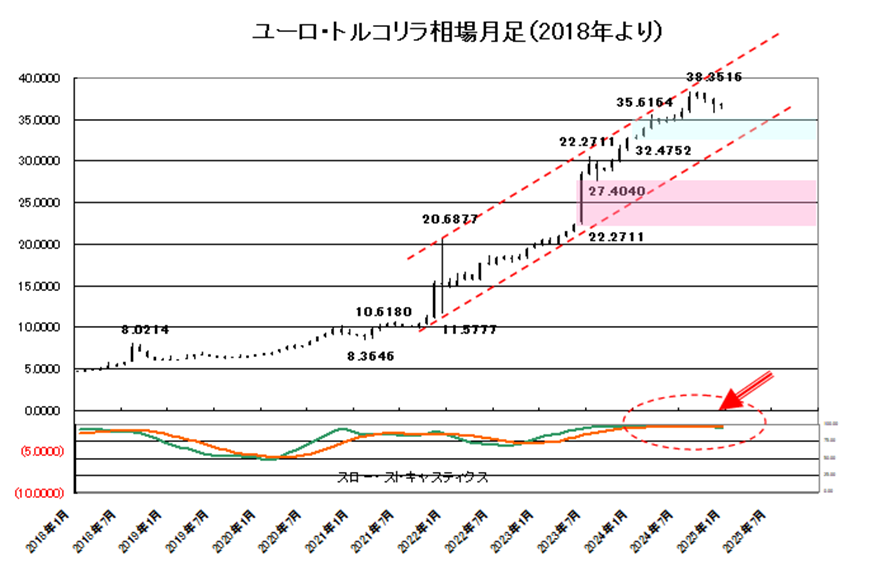

≪ユーロ・トルコリラ≫

これは蛇足ですが、加えて関係の深いユーロ相場とトルコリラの関係も見ておきましょう。

ユーロ・トルコリラも、対ドル同様11.5777の安値から一過性の上昇が続いています。ただ、現状は38.3516まで上昇も、これをトップに調整気味となっています。下段のスロー・ストキャスティクスは、ダイバージェンスで上げ止まりを確定することはできませんが、この上値が抑え続けるなら一定の調整もありそうです。その場合32.4752の水色ゾーンのサポートへの調整はありそうです。ただ、更なる調整は不透明ですが、22.2711や27.4040まで割れるとピンクの窓への調整の可能性がることは注目しましょう。

若干不透明ではありますが、対ユーロでのトルコリラの上昇が、対ドル相場にも影響を与えることで、一定の期待感となりそうです。

【予想レンジと戦略】

それでは、以上を踏まえて、トルコリラ円相場の2025年の戦略についてお話します。

マトリックス・チャートも参考に、2025年のトルコリラ円の想定レンジを3.50から5.50とします。ただ、4.00が支える状況が続くなら、4.00から6.00となる可能性に注目したいと思います。

≪2025年の注意点≫

・株価やビッドコイン、米国の不動産市況の悪化を背景としてバブルがはじけるケース

・トランプ次期政権を睨んで荒れた展開となる可能性

・ウクライナ情勢が終息する、その場合地政学的に近いトルコにもプラスがありそうです

・ただ、トランプ政権に大きな失望が出るケース、ウクライナや中東情勢が更に混迷を深めるケース(プーチンが戦術核を使うなど)の場合、リスクオフの動きに注意しましょう、

・円安が更に拡大した場合、再度財務省から円買い介入が入る可能性があります、

ただ、トルコリラ円に対する影響は限られるでしょう

・クロス円の場合ストレートの動き次第では、テクニカル的なポイントと合致するとは限りません、オーバー・シュート的な騙しの動きも留意してください

≪2025年の具体的な戦略≫

トルコリラ円の中長期のスウィング・トレードの戦略ですが、流石に歴史的な安値圏であり、スワップ・コストの負担を考えると売ることは得策とは見ていません。あくまでチャンスがあれば、買い狙いからとなります。

特に期待は、前述のテクニカル面からのウェッジ・フォーメーションの形成です。その場合5.00を越える動きを確認後、押し目買い場を探し始めるのが正統的な戦略となります。ストップは4円割れで対応しましょう。ただ、ターゲットは、あまり期待せず、5.50-6.00ゾーンが押さえると利食いを優先しながら対応しましょう。その場合も、下値が維持されるなら、買い直しを考えながら臨んでみましょう。ターゲットはあくまで6円を超えた、7.50-8.00ゾーンなどとなります。

また、ファンダメンタルズ面からはレベル感は別としても、金利差で上がらないトルコリラ円ですから、前述の通りトルコ中銀が利下げスタンスに入る局面を確認して買いを考えるのも一考です。

加えて、兎も角キャリー・トレード的に買うということも出来るかもしれません。ただ、その場合は、急落が再び発生した場合、または4円台、3円台と極力レバレッジを押さえて、超長期的な保有を検討する形となります。この場合の利食いはお任せします。

以上、一応テクニカルやファンダメンタルズからシナリオをたてましたが、ひとつの例として考えてください。この通りとなるほど、相場は簡単ではありません。あくまで私個人の35年来の経験則から想定したイメージ的なものですので、ご理解頂ければ幸いです。