■第3四半期決算発表シーズン

2022年第3四半期決算発表シーズンは先週末の時点でS&P500採用銘柄の7%のみが決算発表を終えていますがEPSで69%、売上高で67%が事前のコンセンサス予想を上回っています。これらはいずれも悪い数字です。

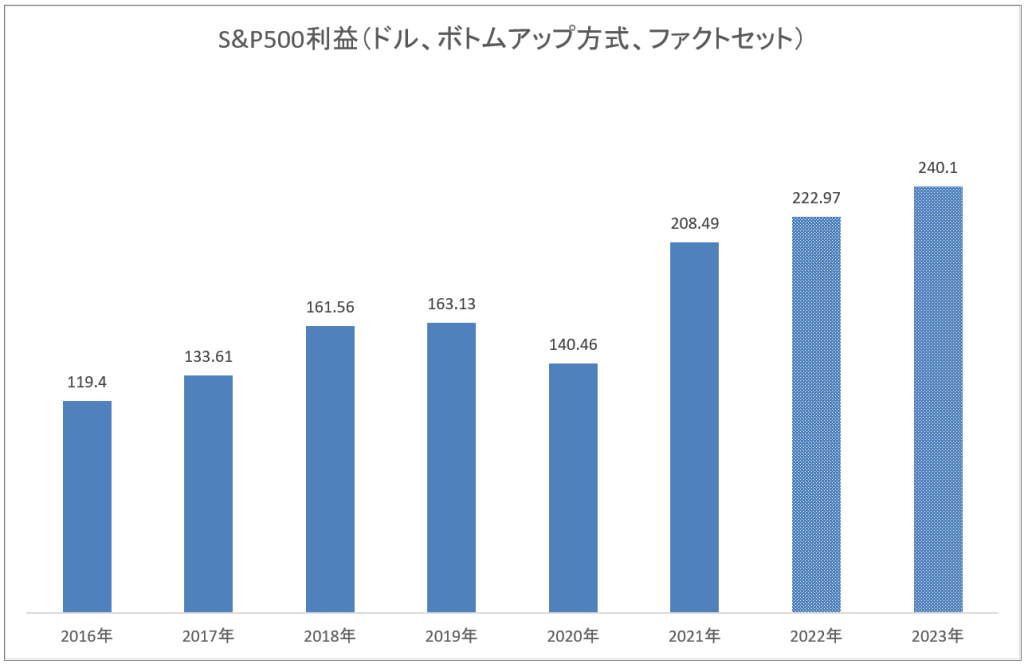

低調な決算に呼応するカタチでコンセンサス予想も下がってきています。今年のS&P500のEPSは222.97が、来年は240.1が予想されています。今年のEPS成長率は6.9%、来年は7.7%ということになります。

第3四半期の決算が低調な一因はドル高にあります。大まかに言ってS&P500採用企業の売上高の四割は海外ですのでドル高は業績圧迫要因になります。

株式にとってフォローの風が吹いているとすればそれはバリュエーションだと思います。現在、S&P500は向こう1年のEPSに基づいて15.5倍で取引されており、これは過去10年の平均(17.1倍)より低いです。

10月24日の週は特に重要なテクノロジー株が相次いで決算発表するので注意する必要があります。一般に米国のテクノロジー企業は海外売上比率が高いので現在のようなドル高の状態では落胆すべき決算が出やすいです。

■物価

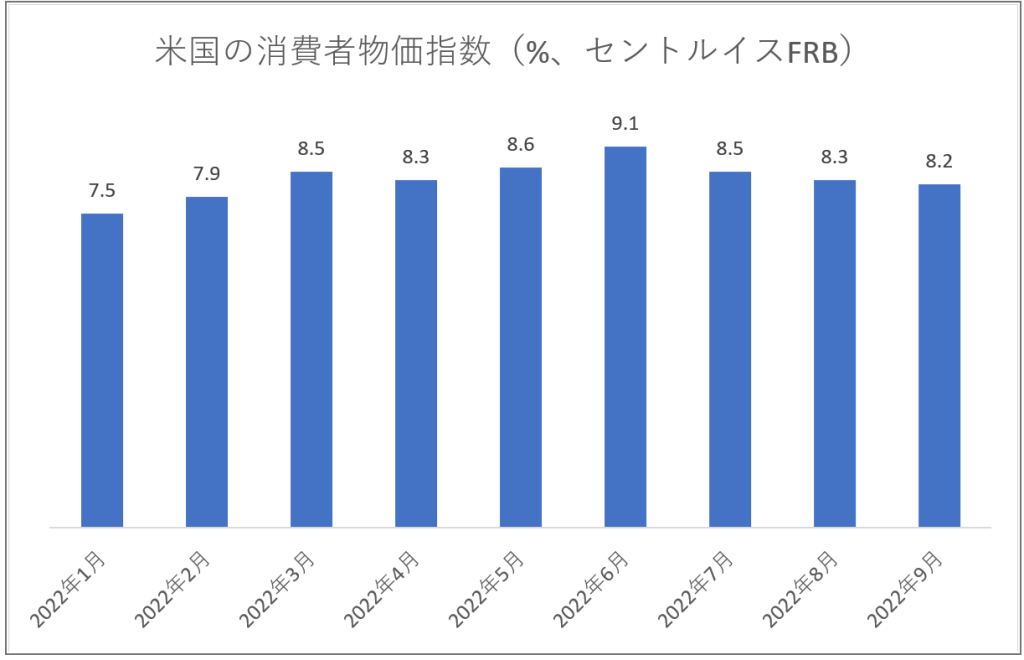

9月の消費者物価指数は前年同期比+8.2%で事前のコンセンサス予想+8.1%より悪かったです。このためインフレの先行きに関しては悲観論が多いです。しかし下のチャートに見られるようにインフレは既にピークアウトしている観があります。

大方の予想ではFRBは11月と12月にそれぞれ0.75%の利上げを行うと見られています。つまり今年の年末までに政策金利は4.5%前後になると予想されているわけです。

このような大幅な利上げが繰り返されている間は市場参加者の心は休まる暇がありません。なぜなら利上げは株式バリュエーション圧迫要因だからです。

その反面、市場では景気後退の到来を予想する声が強まっています。もし景気が暗転するなら物価上昇のプレッシャーは和らぐわけで、そのようなニュース次第では金利先高観が一瞬にして払拭されるシナリオもじゅうぶん考えられるわけです。

■まとめ

第3四半期決算発表シーズンは悪いスタートを切っています。ドル高で輸出比率の高い企業の業績は苦戦が予想されます。消費者物価はなかなか下がってきませんが少なくともピークは付けたような印象があります。株式バリュエーションはずいぶんリーズナブルな水準まで下がってきました。不況到来を予想する声が大きくなっていますがもしそうなれば需要が減退することでインフレ圧力も和らぐことが予想されるため全てを勘案すると株式に弱気になるのは間違いだと思います。