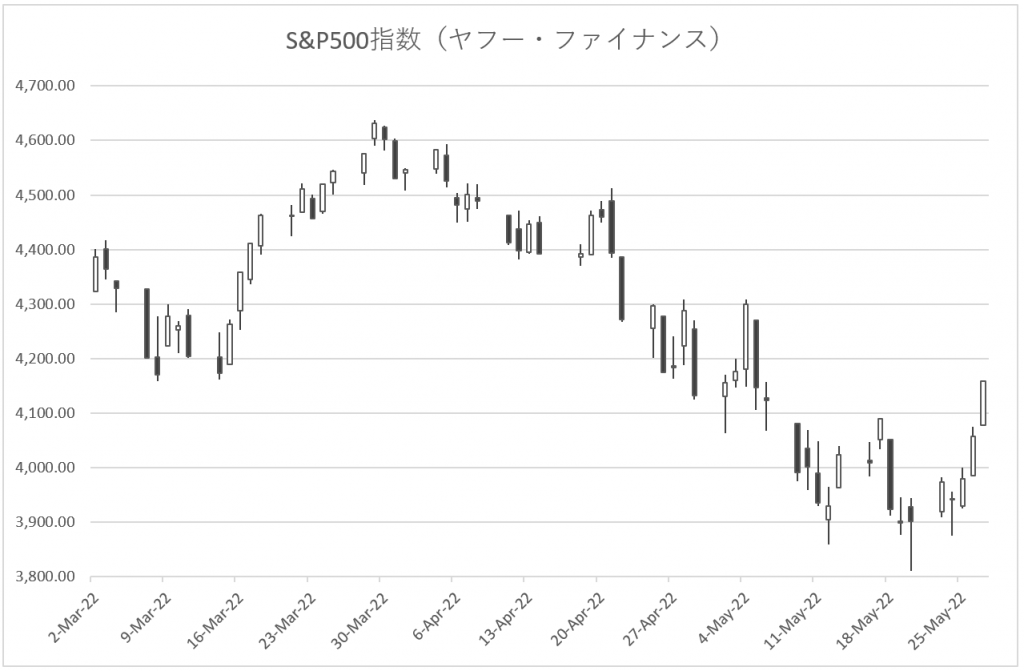

■短期の相場見通し

S&P500指数の向こう1カ月のターゲットは4000とします。

連邦準備制度理事会は3月に0.25%、5月に0.50%の利上げを行った後で6月、7月の連邦公開市場委員会(FOMC)でも相次いで0.50%の利上げを繰り返すと見られています。それに加えて6月からいよいよ連邦準備制度総資産の圧縮、いわゆるQTも始められます。6月に関しては米国財務省証券を300億ドル、住宅抵当証券を175億ドル、合計475億ドル圧縮します。その後圧縮の金額をだんだん増加し3か月後には毎月950億ドルのペースへ持ってゆくことが発表されました。

現在のフェデラルファンズ・レートは0.75%~1.00%ですので7月までには政策金利は1.75%~2.00%になる計算です。

その後利上げのペースは毎回0.25%へと減速し、来年の2月頃までそのペースでの利上げが繰り返された後に利上げは終了、フェデラルファンズ・レートは2.75%~3.00%で一定に保たれると市場参加者は考えています。

この水準はいわゆるニュートラル・レート、すなわち政策金利がインフレも引きおこさないし景気の減速も招かない中立的なレートと考えられています。

なるべく早くこのニュートラル・レートに到達し、インフレ心理を一掃することが望まれるわけです。

そうする間にも消費者物価指数は4月の8.3%からだんだん下がってくることが望まれます。もし消費者物価指数が高止まりするようならば上に披露したような政策金利の軌跡ではインフレを抑え込むことはできないという判断から引締めが強化される可能性もあります。

ところで5月の0.50%の利上げに加えて6月、7月も3か月連続で0.50%の利上げを行うというのは極めて異例の引締めです。市場がそれをすんなりと受け止める保証はありません。

しかしFRBはここで断固としたインフレ抑え込みの姿勢を市場参加者に印象付けクレディビリティーを取り戻す必要があります。そのことはマーケットはどちらかと言えばダウンサイドリスクの方が大きいということを意味します。

■米国経済の現況

足下の米国経済は堅調です。とりわけ失業率は3.6%と新型コロナ前の歴史的な低水準3.5%に肉薄しています。

このように労働市場が堅調なのでFRBはインフレ退治に専心できます。米国はいまサマー・ドライビング・シーズンに突入しており全米平均レギュラーガソリン価格は1ガロン当たり4.619ドルという過去最高水準で推移しています。新型コロナで旅行が控えられてきた関係で今年の夏は少々ガソリン代が高くても遠出を控える消費者は少ないというわけです。

このことはインフレを抑え込もうとするFRBの仕事を難しくしています。

■企業業績

これまでにS&P500採用銘柄の97%が2022年第1四半期決算の発表を終えており一株当たり利益(EPS)では77%の企業が予想を上回っています。これは過去5年の平均と一致しています。売上高では73%の企業が予想を上回っています。過去5年の平均は69%です。

このように決算は概ね予想通りの良い数字で推移しているわけです。

向こう12か月のコンセンサスEPS予想に基づくS&P500の株価収益率(PER)は17.1倍です。これは過去10年の平均値16.9倍より僅かに割高の水準です。

■注目ETF

5月末に米国株式市場は自律的な反発を見ました。これは金利に対する見方が変わったというよりはテクニカル的なあや戻しに過ぎず、ある時点で相場上昇の推力は失われると考えるのが自然でしょう。

その場合、下落するリスクが大きいのはテクノロジー・セレクト・セクターSPDRファンド(XLK)、資本財セレクト・セクターSPDRファンド(XLI)、エネルギー・セレクト・セクターSPDRファンド(XLE)、パワーシェアーズQQQ信託シリーズ(QQQ)、ARKイノベーションETF(ARKK)などになります。