【最新】2019年の相場見通しはこちら >> ドル円 – 年間相場見通しと戦略【2019年版】

年後半がリスクだが、それまでは揉み合いが続いてしまうかも?

1.ドル円の注目点

2018年のドル円相場の注目点としては、以下の通り。

・ トランプ政権の行方

・ FOMCの政策金利の行方

・ 地政学リスク

・ 米中間選挙

・ 株価面

・ 日銀の政策転換(?)

■ トランプ政権の行方

2017年はトランプ大統領に、翻弄される相場が続いたが、2018年もトランプ・ゲートの行方やイスラエル問題など、トランプ大統領の発言や行動で、相場が荒らされそうだ。この点に関しては、どういったタイミングで出て来るのか、またどういった展開や結果となるか不透明で注意が必要だが、注目としては、やっと採決に持ち込まれた税制改革法が、年末に議会を通過したが、これでトランプ大統領の経済政策も次の方策は当面なく、一定の打ち止め感が出る可能性に考慮しておきたい。

■ FOMCの政策金利の行方

FOMCに関しては、2018年議長がイエレンFRB議長からパウエル新議長に交代するが、この手腕に大きな注目となる。ただ、パウエル新議長は、イエレンFRB議長の方針を踏襲すると見られ、その面では影響はあまりないのかもしれない。ただ、未だフィッシャー副議長の後任人事など不安定感が強く、FOMCの連銀メンバーも入れ替わるが、今年はメンバーにハト派が、ブレナード理事以外は居なくなる。その面では、FOMCの強気転換がドル相場を支えると見るのが普通の反応となる。ただ、注意は例年、第1四半期の米経済が減速し易いこと。また以下のISM両指標の動きをご覧頂くと、この指標が「60」をピークに落ち込む傾向があることは注意となる。

ただ、それであっても景気の分水嶺となる「50」を割れることはなく、ある意味で「ゴルディロックス」的な米経済の良好が続くのかもしれない。

政策金利面では、12月のFOMCで、2018年に3回の利上げが想定されたが、この見通し通りの利上げペースに留まるのか、または米経済の動向を受けて、4回となるか、逆に2回に留まってしまうのか、ドル円相場には、大きな注目となる。

ただ、前述の通り、議長の入れ替えや年初に米経済が減速を示しそうな環境からは、3月は利上げを見送り、6月、9月、12月の3回の利上げが想定通り実施されるとみておきたい。そうなると現在のFF金利が、2.00%~2.25%の誘導レンジまで引き上げられる。当然これは、ドルにプラスの影響となるが、その一方で、米長期金利の水準から見るとFOMCの利上げ姿勢にも、なかなか金利が上昇しない可能性を指摘したい。

以下は米国の2年物国債と10年物国債利回りのスプレッドだが、現在縮小傾向を強めている。過去を見るとマイナスになったケース(米10年物国債利回りが2年物国債利回りを下回る)が3回ほどあるが、こういった状態は政策金利の引き上げ局面では、良く発生する。注意しなければならないのは、その後金融事故なども含めて、米経済がリセッション入りするケースが多いことだ。

そうなると2年物国債利回りが2%台まで上昇しても、10年物国債利回りは、テクニカル的に重要な3%台の戻り高値を超えることが出来ず、日米金利差に連動し易いドル円の上値を押さえることになるのかもしれない。

■ 地政学リスク

2018年も地政学リスクは、大きな相場の懸念として残りそうだ。少なくとも北朝鮮は、核を搭載できるICBMの開発を終わらないと米国との会話のテーブルには付かない。今後も粛々とミサイル発射や核実験を継続すると見られ、随時リスク回避の展開が見えるだろう。一時的なリスクの動きが出れば、最悪の事態に陥らない限り、株やドル円は押し目買いのチャンスが続くとみられる。

■ 米中間選挙

2018年は米中間選挙の年であり、トランプ大統領も正念場。この1年間の大統領の行動を見る限り、不安が残る。一部で、下院の50%で民主党が票を取るとの指摘もあり、米国民が、共和党から離れていく可能もありそう。ただこれ自体の為替市場に対する影響は不透明だが、以下の過去のドル円相場の年間の動向を見る限り、中間選挙の年は、円高となり易い(水色の時期)ことは留意しておきたい。

■ 株価面

株価面では、2018年も堅調が維持できるかは大きな焦点となるが、以下の日経平均株価の月足チャートを見ると現状の高値が既に上昇チャンネルの上限に近く、また過去4000円範囲で、一定の揉み合いが続いていることからは、早々と大きく2万5千円や3万円を目指すと見るのも難しい。直近では、株価とドル円相場の動きが乖離しているが、少なくとも日経平均がこの2万円から2万4千円のレンジで動くなら、大きくドル円が上値を拡大すると見るのは時期尚早となりそうだ。

■ 日銀の政策転換(?)

12月の日銀金融政策決定会合後の記者会見で、黒田総裁は、引き続き低金利政策を維持すると表明しているが、2018年黒田総裁が任期を迎える。もし、交代があれば、その人事次第であり、思惑で相場が揺れる可能性はあるが、恐らく黒田総裁が再任されることは間違いないと考える。その場合一定の安心感が広がるだろうが、注意は、3月19日に任期を迎える両副総裁の人事で、中曽宏日銀副総裁は、恐らく日銀内部人事なので、持ち回りで変わる可能性が高いが、問題は岩田副総裁の去就。

同氏は、2013年の就任時から「2年で2%のインフレ目標」を掲げた張本人であり、ある意味黒田総裁の現在の政策を裏で支える人間。もし、副総裁が変わった場合、同様にリフレ派が採用されるなら問題は大きくないが、直近では一部の元政策委員が、現状の緩和政策の維持に疑問を呈しており、副総裁次第では、「黒田日銀の政策」にも変化が出る可能性もありそう。既に同氏が、「リバーサル・レート」に言及しており、FOMCやECBが出口戦略を目指す流れの中で、日本の景気も好調を維持しており、今年、ETFの買入減額や「イールド・カーブ・コントロール」政策を見直す可能性もありそうだ。その場合、サプライズ的な円高もあるかもしれない。時期的には、ETFの買入では、これを決めた2017年7月の会合から一年で見ると今年も7月の会合で見直しの可能性があるかもしれない。またない場合も、9月以降の金融政策決定会合には注意しておいた方が良いだろう。

2.ファンダメンタルズ面

ファンダメタルズの良否を、一言で簡単に示すことは難しい。

経済学者でもないし、刻々と変化する経済の状況を判断するのは無理があるが、ただ、もし簡単に見ようと思うなら「金利と株価」を見れば、一定の流れがわかると考えている。

株価は既に良好が示されているが、ここで日本の長期金利をチェックしてみよう。

以下は10年物国債利回りの推移だが、既にマイナス0.3%を前に下げ止まりを見えて反転地合い。下限のオシレーターも反転を示しており、直ぐに0.15%を超えるとは見えないが、世界的な金利上昇傾向もあって、超えるとレジスタンスのブレイクが発生し、2018年に、日本の長期金利は一定の上昇の流れ(10年物国債利回りで見て0.2%から0.3%程度)になり易い。

また以下が、日銀短観が示す日本の景況感だが、矢印の通り既にサブプライム・リーマンショックの前の状況まで回復している。ただ、物価が上昇していないことで、日銀のスタンスは変わらないが、かつてから指摘しているが、インフレのターゲットを、海外と状況の異なる日本で、同様に2%に設定していることに疑問も多い。誤ったインフレ目標による過剰な金融緩和政策の継続が、将来的にバブルを作る要因となるリスクは高い。こういった面を考えると2013年から既に続いた日銀の緩和策に、2018年一定の見直しが入る可能性には留意しておきたい。

3.テクニカル面

テクニカル面で月足からはドル円相場は、2011年11月の75.31の安値から2015年6月の高値125.86まで反発、その後調整も99.02で支えて、現状は再反発の過程となっている。ただ、上値は長期のレジスタンスに抑えられる形。現状このレジスタンスは、114円後半に位置するが、この戻り高値となる114.74を2018年に超えることができるか大きな焦点となる。超えて118.66の高値を超えれば、強気が蘇り、その場合120円のサイコロジカル、121.45-123.80ゾーンなどが視野となるが、更なる上昇は不透明となり、あくまで125.86の高値超えが更なるドル高の起点となる。

下値はサイコロジカルな110円の維持では良いが、107.32の安値を割れると、月足の窓の下限となる105.55がターゲットとなるが、この位置には長期のサポート・ラインが控え、維持では堅調が続くが、維持できない場合、100円のサイコロジカルが再視野となる。また99.02の安値割れは不透明だが、少なくともこの位置まで割り込むならトレンドが大きく崩れ、更なるサポートとなる90円が視野となる。

一方チャートの下限に表示されているオシレター(スロー・ストキャスティクス)からは、反転がしっかりと見ており、押し目では買いが良い状況となるが、ただ、この点ももし、100円などを割れると売り転換となる可能性があり、あくまで買えるのは105円ミドルなどの維持のケースとなる。

また、フィボナッチ・リトレースメントから見たポイントは以下の通り。

フィボナッチ・リトレースメントの場合、ざっくりと価格を見なければならないが、少なくとも上値は114円台がキーで、こういった位置をしっかりと超えることが出来ないと上値は追えない。下値は現状110-111円ゾーンがしっかりと支えると強い状況が続くが、107円や105円を割れると相場的には崩れ易い形となる。

次に週足チャートからは、ご存知の通り現状の相場が揉み合いにあり、ボリンジャー・バンドの縮小からもその姿は明白である。逆に今後このブレイクが発生した場合、大きなトレンドが発生するリスクを2018年は注意しなければならないが、「A」の時期の揉み合いから考えるとこれが丁度「1年程度」続いており、今回の「B」の揉み合いが2017年の4月からスタートしていることを考えると2018年の3-4月の大きな変化が出るのか注目したい。その場合、相場の流れに逆らうのは危険となるかもしれない。

以下は1990年からの長期の月足チャートだが、反発がレジスタンスを超えるともこれが騙し的となっているが、注目は79.31の安値を基準とした「リバースH&S」の形状で、パターン分析からは、現状この「ショルダー」の形成時期にある。

となるとやはりネック・ラインとなる125円を超えるまでは、このショルダー圏でのもみ合いがまだ続く可能性が示唆される。その場合以前の「矢印の時期」の動きと似た動きが続くとするなら、もう一度100-101円などを目指す可能性が残ることは留意しておきたい。ただ、そういった位置は絶好の買い場であり、将来的なこういった下落から再反発して、長期のレジスタンス・ラインからネック・ラインを超えると大きな上昇につながる可能性がある。この通りに拡大するかは不透明だが、時間軸からは2024年で150円方向が期待感となる。

4.予想レンジと戦略

それでは、総合的に2018年のドル円相場の展開と戦略を検討してみたい。

まず時期的なポイントを押さえておくと

01-03月=3月の本邦決算末に向けたレパトリ

04-06月=5月の株高(セル・イン・メイ)

07-09月=夏場の保合い相場

10-12月=年末に向けてのトレンド発生の可能性

1-3月は、例年決算に絡めて海外資産の益出しが優勢となり易く、円高になり易い。ただ、株価面では、5-6月の決算に向けて良好が想定されるが、その一方では、5月の株が天井をつけ易いことは留意しておきたい。

夏場は、例年保合いに入り易く、この時期は特別材料がなければ、逆張りのスタンスとなるが、9月に入ると米国レイバーデーを境に、相場に一定のトレンドが出ることが多い。2018年は米中間選挙もあり、もし共和党に不利との見方が優勢となった場合、為替市場は不透明だが、株価面でリスク回避の動きが出易い。また、日銀がもし、この時期に出口戦略を検討し始めるようなら円高のリスクとなる。

2018年相場の見通しの難しさは、良好な米経済や株価が続きFOMCの利上げ姿勢を受けるとドル買いが基本的な考えとなる一方、性急な利上げが米経済を圧迫し2019年以降の米経済をリセッションに導くとの見方、また日銀が出口戦略に口火を切るとの見方からは、ドル売りのリスクも健在することで、方向感がつかみづらい。案外レンジ相場から離れない可能性もあるかもしれない。

従って、予想レンジとしては、100円から120円とすれば、一番無難だろうが、メインでは105.50~117.50としておきたい。

戦略としては、特に1-3月期は、レパトリもあり、107-110円と114-115円での揉み合い的な逆張りが基本となるが、3月4月にかけて、週足のボリンジャー・バンドの変化に注目して対応したい。

その場合の方向感として、もし上抜けが発生するなら慎重な順張りが検討課題だが、ただ、これも118.66の高値や120円が押さえるなら、夏場の揉み合いを前に、利食いを優先するのが安全でそうだ。

一方下方ブレイクが発生した場合は、安易な位置での買いは注意だが、一応それでも105円、100円などは支えられると見たい。慎重に買い場を探す形となるが、ただ、こういった下落の場合、既に114-115円が重くなる可能性が高く、夏場に向けて一定の利食い場となることは留意しておきたい。

また、夏場の動向次第だが、前述の通りブレイクが発生しても、9月以降は、日銀のスタンスにもよるが、急速な円高リスクがあるかもしれない。つまり115円を超えて、120円方向があっても、年後半にまた110円を目指す動きとなり易く、もし、下方ブレイクが発生した場合は、ひょっとすると100円割れのリスクとなるのか、この点はその時の相場展開を十分吟味しながら対応していただきたい。

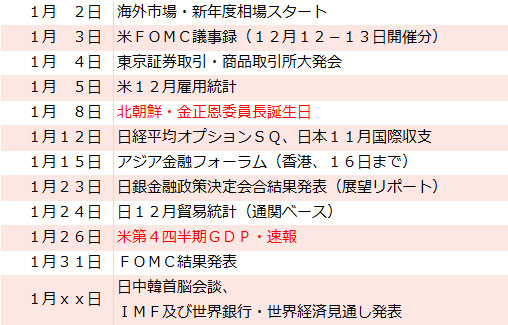

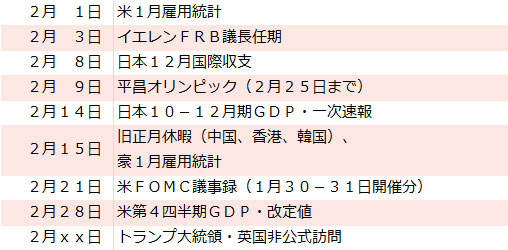

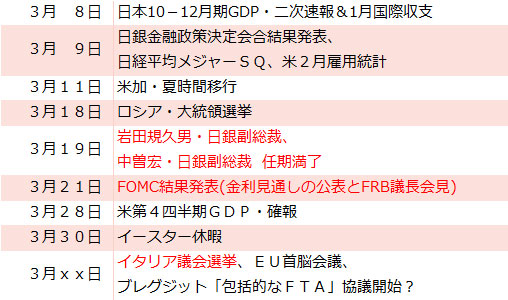

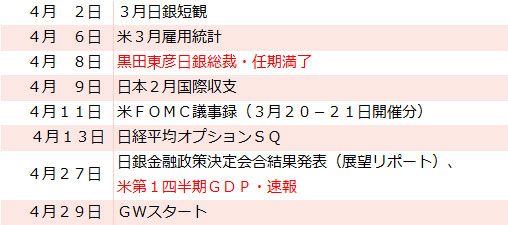

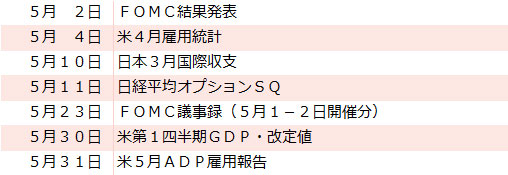

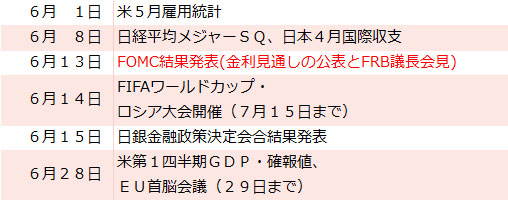

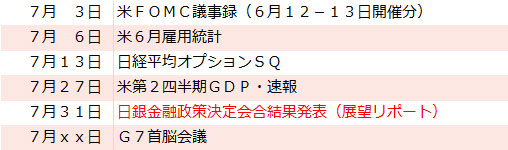

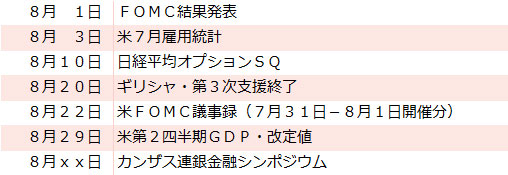

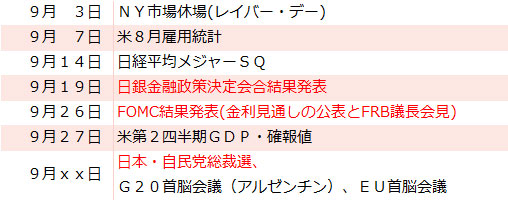

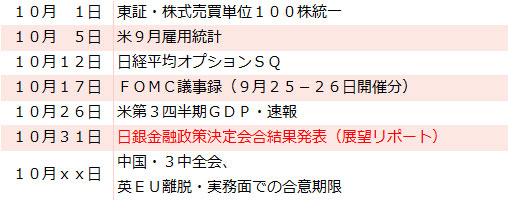

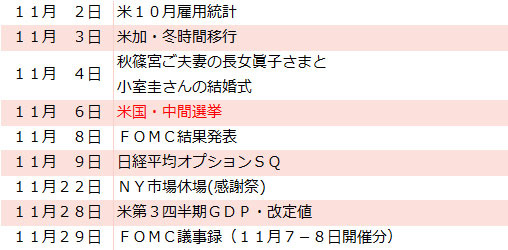

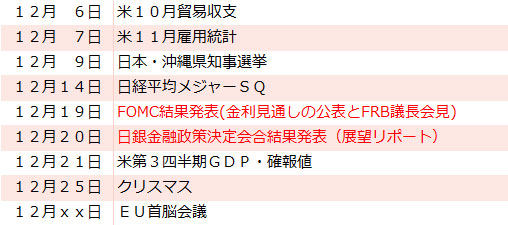

5.ドル円相場の主なマーケットカレンダー

2018年のドル円相場に影響を与えると見られる主な重要材料は以下の通り。

発表予定やイベントは、現在把握できるものに限っていますが、変更や追加になることもあるので、その点は留意して対応して下さい。