【最新】2020年の予想はこちら >>ユーロ円-2020年相場予想と戦略-

円高とユーロ安リスクからは、ユーロ円は上値の重い年

1.ユーロ円の注目点

2019年のユーロ円相場の注目点としては、以下の通りです。

- 1-1.ポピュリズム政権の台頭とブレグジットの悪影響

- 1-2.ECBは、強気の出口戦略を継続できるのか?

- 1-3.FOMCは政策転換するのか?

- 1-4.株価の調整が続くのか?

- 1-5.新天皇即位と消費増税で、日本の景気はどうなるのか?

1-1.ポピュリズム政権の台頭とブレグジットの悪影響

2016年のブレグジット決定後から、欧州では「EUの存続」に関して、波乱が続いている。ドイツでは、ポピュリズム政権の台頭を受けて、メルケル首相が与党第1党のCDUの党首の座を降ることを余儀なくされ、イタリアでは、五つ星運動が政権を押さえ、財政拡大政策がEUから怒りを買い、フランスでもマクロン大統領の支持率は急落気味だ。

特に今年は、欧州で様々な選挙(以下参照)が続き、要人ポストの任期満了も多く、ポピュリズム政党の躍進が、今後もEUのリスクとなりそうで、こういった面がユーロ相場の上値を押さえる可能性には留意しておきたい。

一方英国のブレグジットに関しては、1月15日の議会における離脱案の採決がまず、試金石となりそうだが、現状、ほとんど可決の見込みはないとされている。3月末の離脱期限に向けて、「ハード・ブレグジット」となる懸念が高まっており、こういった混迷がEUやユーロ圏経済にも良い影響を与えるはずもない。

ただ、未だブレグジットが確定しないことで不透明感が続くが、焦点はブレグジット後の英経済であり、これは直ぐに影響が見えることはない。基本的には、ブレグジットによって、将来的に英国が衰退していく可能性が指摘されるが、ただ、もし英国が息を吹き返すようなことがあった場合、欧州でもEU離脱議論が、各国で盛り上がるリスクがある。この問題は、あくまで来年以降とみられるが、そういった息吹が今年、ポピュリズムの台頭によって、盛り上がりを見せるなら、ユーロ相場の将来は暗いかもしれない。

03月03日:エストニア議会選挙

04月14日:フィンランド議会選挙

05月12日:リトアニア大統領選挙

05月23日:欧州議会選挙(26日まで)

05月26日:ベルギー連邦政府選挙・地域政府選挙、スペイン統一地方議会選挙、独ブレーメン州議会選挙

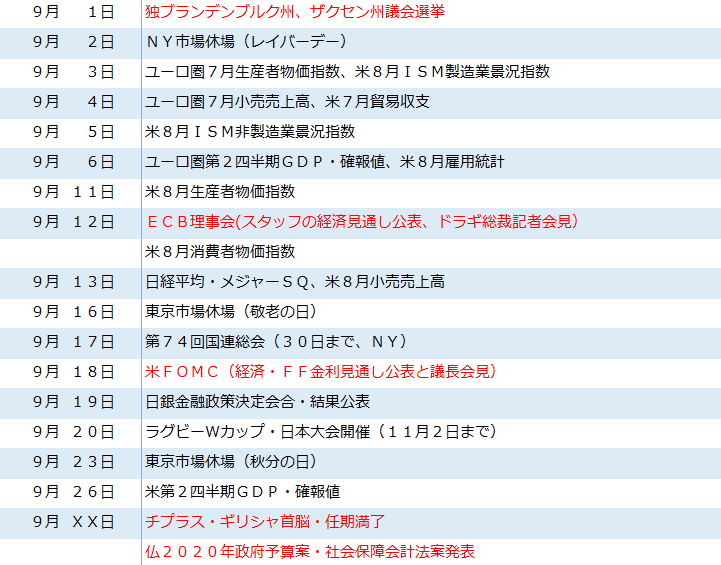

09月01日:独ブランデンブルク州、ザクセン州議会選挙

09月XX日:チプラス・ギリシャ首脳・任期満了

10月27日:独チューリンゲン州議会選挙

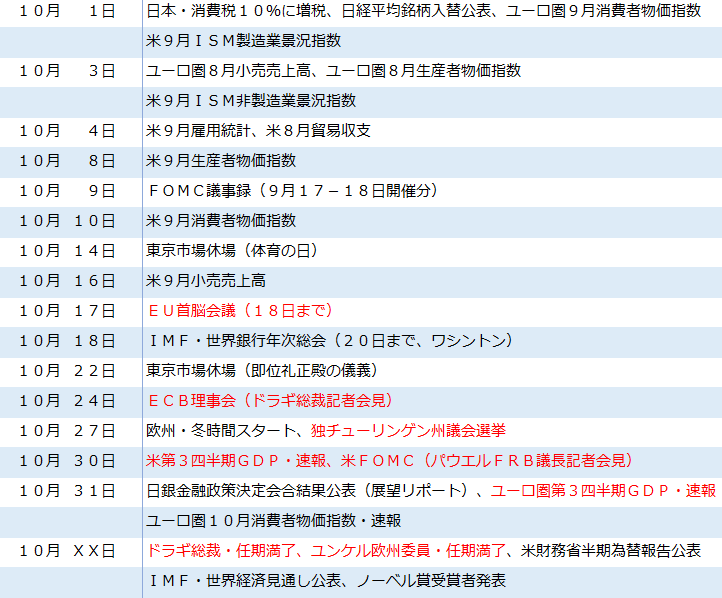

10月XX日:ドラギ総裁・任期満了、ユンケル欧州委員・任期満了

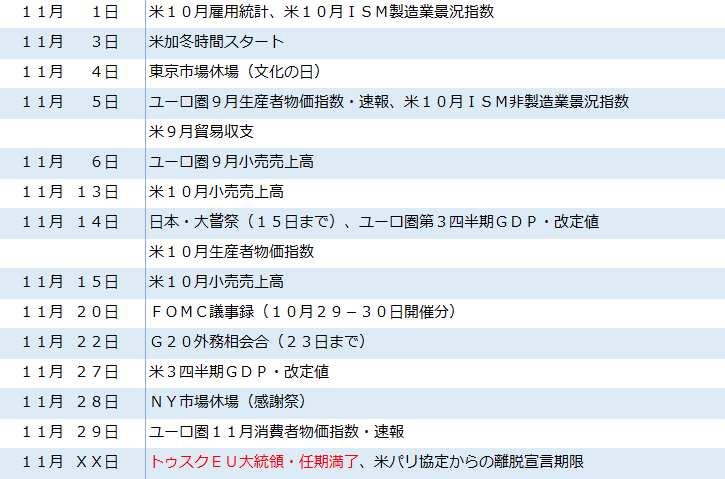

11月XX日:トゥスクEU大統領・任期満了

1-2.ECBは、強気の出口戦略を継続できるのか?

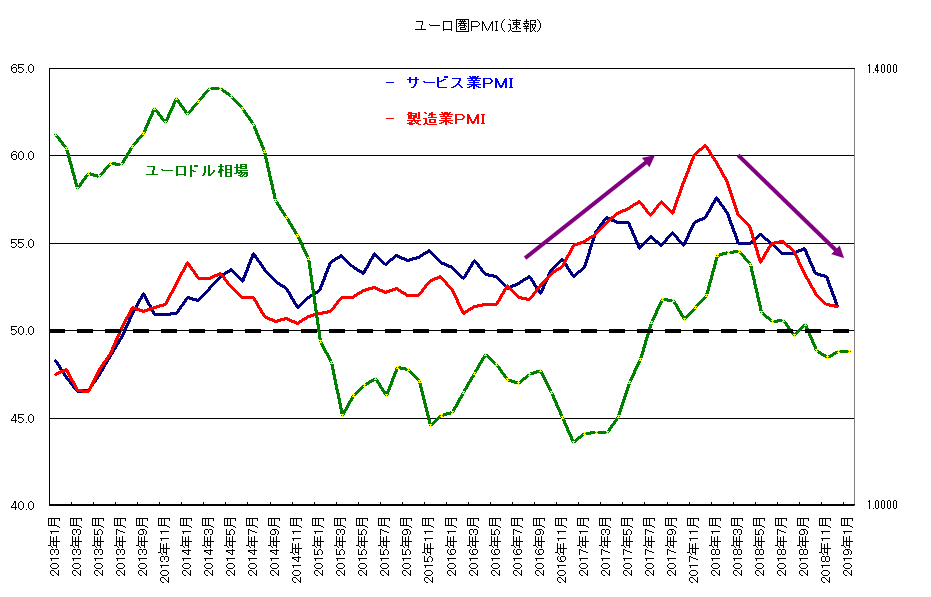

ECBは、昨年の一時的な景気やインフレの改善期待から、9月から出口戦略を強めている。ただ、その後は一転、政局不安もあり、以下のユーロ圏PMIの推移を見ても分かる通り、現状のユーロ圏経済は、下降線を辿っていることは明白だ。

こういった中、ECBは、昨年末に資産買い入れを停止した。この判断が正しいのかどうかは、今後も欧州の景気次第だが、現状の株価の調整などを鑑みると、直ぐに欧州景気が持ち直すとも考えづらい。一部に10月に総裁任期を迎えるドラギ総裁が、低金利政策の後始末として、今年夏頃に利上げを想定していたようだが、これさえも実施できるかは現状不透明となっており、その場合金利面が、ユーロ相場を支えることはなさそうだ。

一方、新しいECB総裁候補としては、バイトマン独連邦銀行総裁の名前が挙がっている。過去ドイツ人が、ECBの総裁についたことはなく、ECBの一番の出資者であるドイツから総裁が出ないことは、不思議な感じ強いが、メルケル首相にとっては、ECB総裁ポストよりも、欧州委員長のポストを確保することが優先課題だとされており、今後のECBの後継総裁選び大注目となる。特にバイトマン氏は、低金利政策に批判的であり、その場合ユーロ相場の買い要因となる可能性はあるが、南欧諸国からの反対も予想され、状況は不透明。ともかく総裁人事に絡めて、一時的にユーロ相場が荒れた動きとなる可能性には留意しておきたい。

1-3.FOMCは政策転換するのか?

米FOMCは、パウエル議長に交代後も、米国の良好な経済をバックに、粛々と利上げを継続してきたが、昨年10月のNY株価の急落を受けて、微妙にスタンスの変化をみせている。この株価の下落が、バブルの崩壊なのかは、賛否両論あるところだが、今年FOMCが、政策金利の引き上げを止めるのかどうか、金融市場の最大の関心ごととなりそうだ。

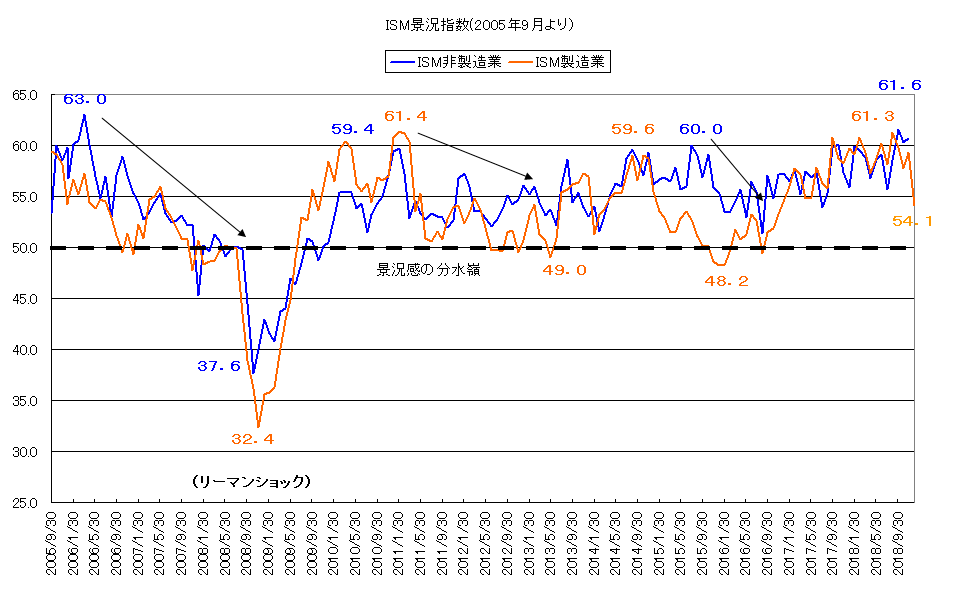

ただ、現状パウエルFRB議長の発言は揺れている。特にトランプ大統領が、利上げに不快感を示す中、金融政策の柔軟性を示しながらも、一方で「利上げに忍耐強く慎重に注視できる」と曖昧な発言を続け、バランス・シートの縮小に関しても、正常の戻す姿勢は維持している。恐らく政権からの圧力や株価の下落に、金融政策を左右されたくないのだろうが、株価の下落が続いた場合、景気を圧迫する可能性もある。また、米国の景況感を示す上で、重要なISMの両景況感指数をみると、過去「60」台をピークに落ち込みを見せることも多い。今後も株価の調整が続き、1-3月期は、寒波の影響などから、経済指標の悪化が見えることも多く、早々と利上げ停止、加えてバランス・シート縮小の休止などが発表される可能性も高いみらえる。個人的には、今年FOMCは、3月と6月の利上げを見送り、その後状況が改善し、9月と12月に利上げを行えば、この点は今年の利上げ見通しが2回と矛盾しないと見ている。

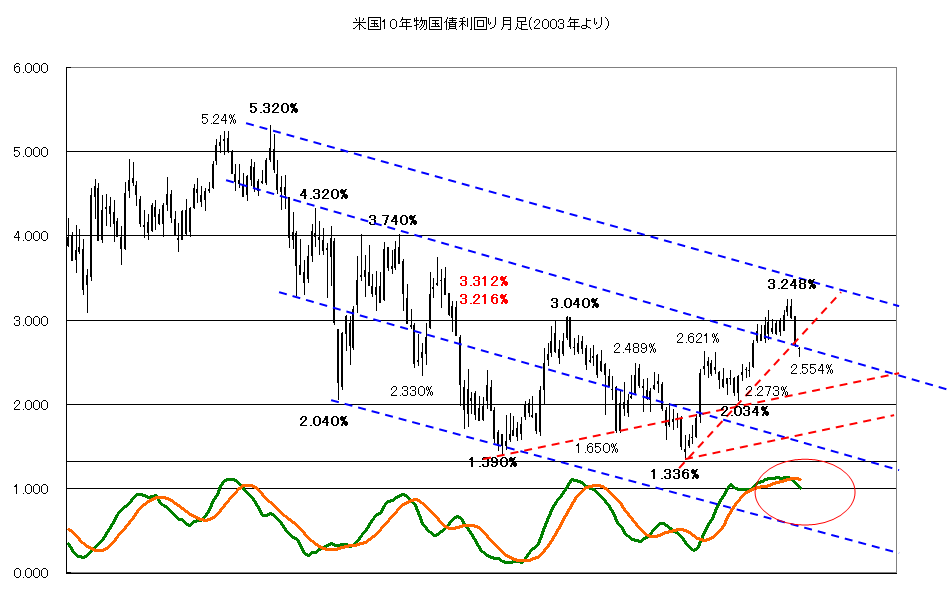

また、米国の10年物国債利回りの推移をみると、既に3.248%をピークに調整を強めており、今後現状のFF金利の誘導目標である2.25%-2.50%を下回ることはないとしても、モメンタムの下落傾向からも頭打ちが明確となっており、こういった面がドル相場を押さえる可能性に注目したい。

1-4.株価の調整が続くのか?

昨年10月4日に高値を付けた後、NYダウは大きく下落を強めている。これが世界的な株価に調整圧力を与えているが、その要因は不透明感が強い。ただ、その前日となる10月3日にペンス副大統領が、中国を強く非難する演説を行っており、これが「第2の冷戦」のイメージにつながり、株価の売りにつながった可能性も指摘されている。今年を通して米中関係の悪化が、株価のリスクとなることは留意しておきたい。

一方以下のNYダウの1977年からの長期の月足チャートをご参照頂きたい。これは過去に起きた「金融ショック」をNYダウの月足チャートにプロットしたものだが、これを見ると歴史的は10年サイクルで、クラッシュが起きている形が見える。特にこのクラッシュは、7-9年の年に起きて、その後数年の停滞を招いている。丁度昨年が、その10年に当たる2018年であることを考えると、不思議な感じがするが、現状不透明も、中国との関係が、今年更に悪化するなら株価も値を維持維持できない。

また、NYダウのテクニカル面から見ても、長期のエリオット波動から第5波のピークの位置にあり、現状の高値が当面のトップとなる可能性が高い。そうなるとこの高値を今年超えることはなく、大きくリスク回避とならないとしても、逆に大きなリスク志向の動きにつながり難いと考えられる。

ただ、一部に今回の調整が、リーマン・ショック級の暴落相場となる可能性を指摘する声もあるが、リーマン・ショックの時は、同時に土地の価格も大きく下落、金融機関の破たんがリスクとなっており、現在の米国の地価はまだ安定しており、そのようなリスクはない。また一部に、アップルなど「ガーファ」株が大幅に調整していることから、2001年の「ITバブル崩壊」を指摘する声もあるが、この時のIT株は、利益が伴わないのに、思惑的に価格が上昇したことが、その後の暴落につながっており、現在こういった企業は、しっかりと業績を上げていることで、これも当てはまらない。今回の下落は、あくまで価格の上げ過ぎに大きな要因があり、本当に「第2の冷戦」にまで発展しなければ、更なるリスクとはならないと見たい。

1-5.新天皇即位と消費増税で、日本の景気はどうなるのか?

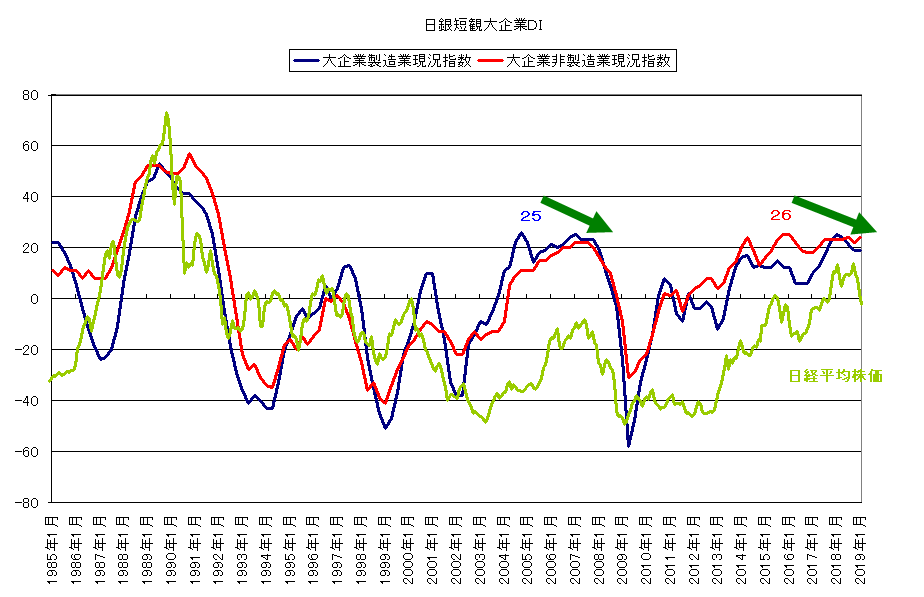

昨年は、米国や欧州の景気回復から、一時日銀も出口戦略をスタートするとの思惑が高まったが、結局日本のデフレ傾向が続き、以下の日銀短観の推移を示したチャートにあるように、大企業のDIは、なかなか「25」の壁を越えることが出来ていない。

ただ、本年は、5月に新天皇が即位すること、GWが10連休となることから、景気の盛り上がりを期待する声も出ている。一方で10月には、消費増税が実施されることは、間違いなさそうで、いろいろと対策が講じられているが、やはり日本の景況感の回復も駆け込み需要に支えられるだけで、今年も日本銀行は低金利政策の維持を余儀なくされそうだ。そうなると、日銀の低金利政策が、ドル円相場の下値を支える可能性はあるが、一方で株価が調整を続けるのであれば、リスク志向も高まらない状況が続きそうだ。

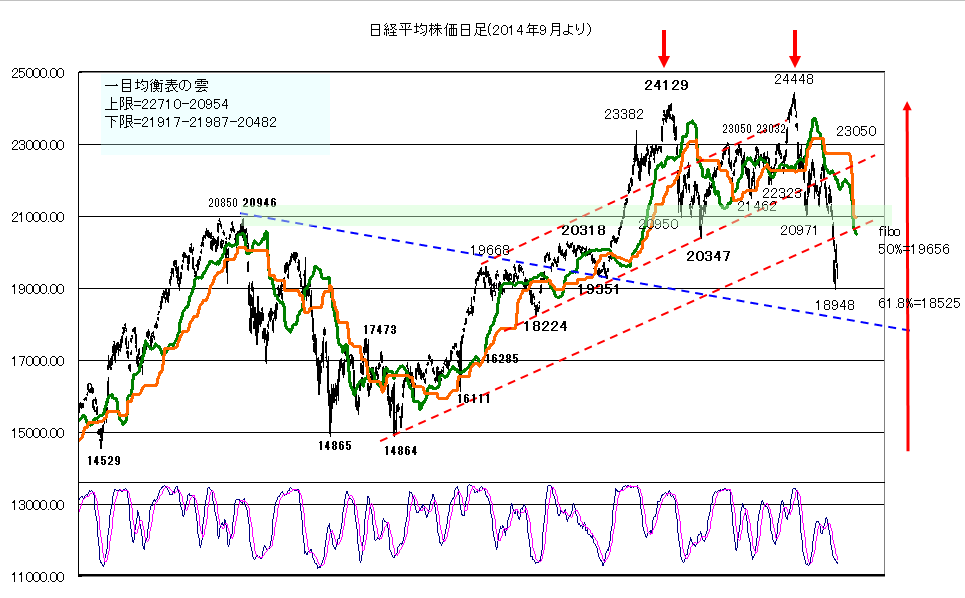

以下日経平均の日足チャートからは、既に24000円台でダブル・トップをつけており、一応現状19000円処が支えているが、反発があっても21000円前半が特に重く、超えても22000円や23000円が今年の戻りの最大値となりそうで、昨年の高値を今年超えることは難しいとみたい。また19000円を維持出来ないと下げを加速リスクが残っており、少なくともドル円相場と連動性の高い日経平均株価が、上昇トレンドを描けなければ、ドル円の上昇余地は限られると見て置く方が無難となりそうだ。

2.テクニカル面

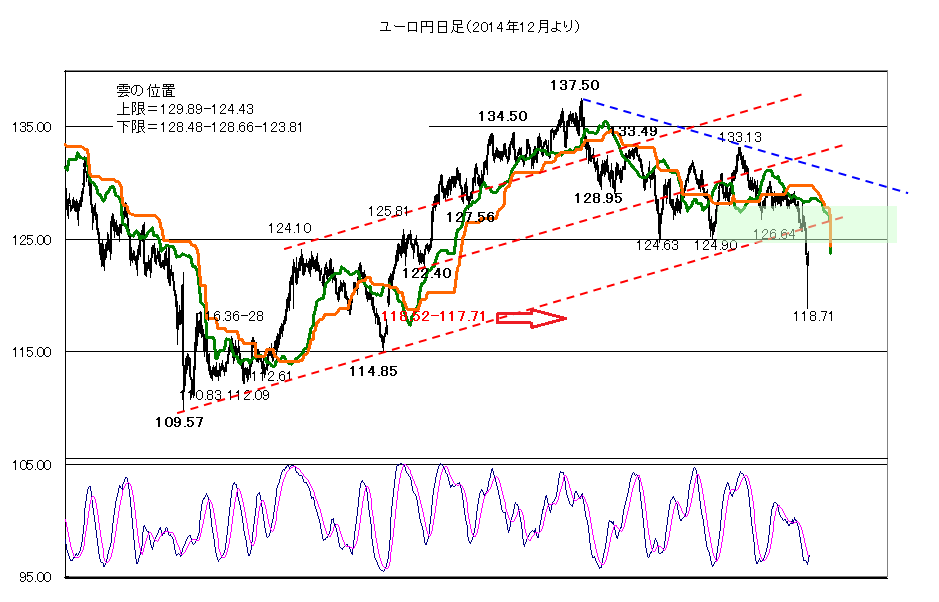

昨年のユーロ円相場は、年初のユーロ高を受けて、137.50まで上昇後は、終始軟調気味な展開が続いた。ただ、それでも125円割れがダブル・ボトム的に支えて、一時は133.13まで反発したが、これもしっかりとレジストされて、年初にはこの125円レベルを割れて一時118.71まで急落となった。

この動きは流石にやり過ぎ感も強い。特に下値では118.52-117.71ゾーンに上昇前のギャップがあり、守られる位置であることを考えると、更に調整が進むとは思えない。またフィボナッチ・リトレースメント(109.57-137.50)からは、61.8%=120.24、76.4%=116.16が位置しており、オーバーシュート感が強い。ただ、上値は、相当重くなることは当然で、まず、それ以前の安値からは、124.63-90ゾーン、126.64の下ヒゲ、更に127.35-70ゾーンでは売りが出易い。ただ、それ以前のレンジ圏の上限である129.57-130.15ゾーンを超えると雰囲気に若干変化が出るが、それでも9月21日の戻り高値133.13や4月24日の戻り高値133.49の上抜けは不透明となる。

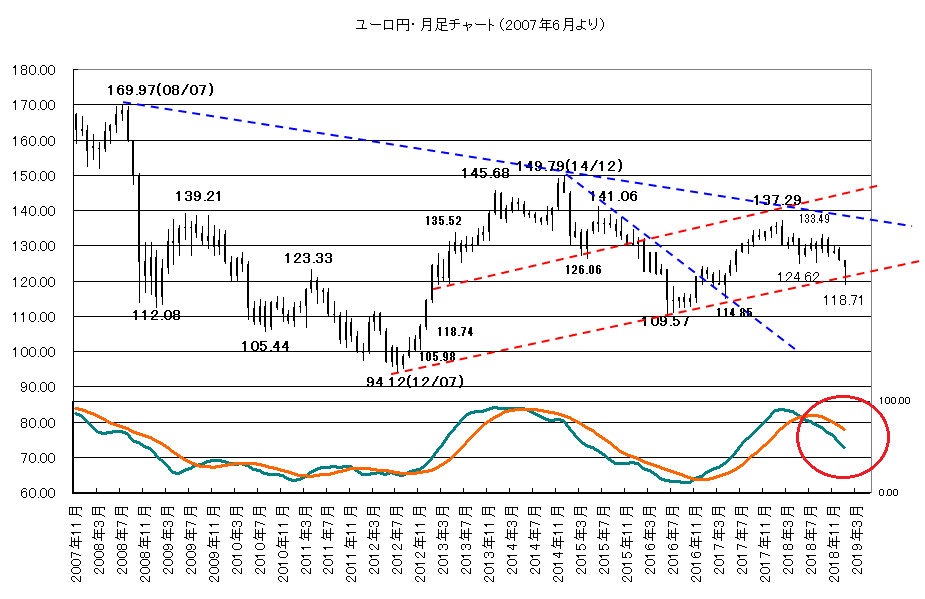

一方月足から見ても現状の安値は94.12の安値から109.57を結んだサポート圏にあり、更に突っ込み売りの状況ではないことが分かるが、モメンタムを示すスロー・ストキャスティックスは、しっかりと下落傾向を示しており、反発の限定が示唆される。また、現状想定はしていないが、もし、前述のギャップまで割り込むと110.00のサイコロジカルが視野となることは留意しておきたい。

一方月足から見ても現状の安値は94.12の安値から109.57を結んだサポート圏にあり、更に突っ込み売りの状況ではないことが分かるが、モメンタムを示すスロー・ストキャスティックスは、しっかりと下落傾向を示しており、反発の限定が示唆される。また、現状想定はしていないが、もし、前述のギャップまで割り込むと110.00のサイコロジカルが視野となることは留意しておきたい。

3.予想レンジと戦略

それでは、総合的に2019年のユーロ円相場の見通しと戦略を検討してみたい。

まず、時期的な注意点としては、

・01-03月=3月の本邦決算末に絡めたレパトリ

現状ユーロ円相場に、更に売りは強まっていないが、本邦の機関投資家が、虎視眈々と戻り売り場を待っているかもしれない。

・04-06月=決算を受けた株価の戻り期待と本邦の外債投資

株価の堅調が続くなら、新規の外債投資ニーズも出て来ることで、この時期のユーロ円は、小じっかりとする可能性に注目したい。

・07-09月=ECBが利上げ出来ないことが判明するなら大注意。

通常の例年なら、夏場は保合い相場となり易いが、今年はドラギ総裁の任期満了もあり、時期は不透明としても、総裁人事の思惑や現在想定されているECBの夏場の利上げが、実施出来なことがはっきりとした場合、ユーロ売りが強まる可能性に注意しておきたい。

・10-12月=年末に向けてのトレンド発生の可能性

例年レイバーデー明けから、年末に向けて一定のトレンドが出るが、ユーロ円の場合、ドル円とユーロドル相場の流れに左右されるので、もし、はっきりとドル売りやドル買いにトレンド出るなら、ユーロ円自体にトレンドが見えない可能性がある。レベル感は不透明だが、夏までの高値・安値でのもみ合いを想定して対応したい。

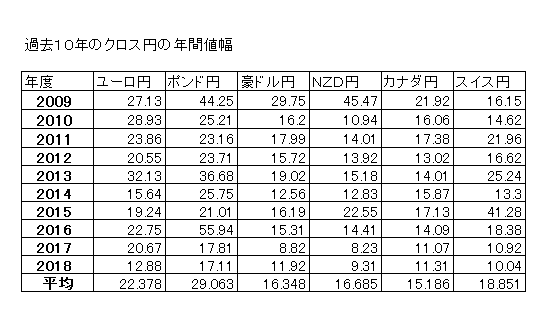

想定レンジは、一応120円から130円がメイン・レンジ。ただ、以下の過去の年間レンジ推移を参照すると、近年動きが鈍っているとしても、20円程度の動きを想定するのが正しそう。そうなると更に5円上下に広げることになるが、115円から135円とした場合、ユーロ相場の弱気の前提が崩れる。では、110円から130円と出来るか?というとそこまでの下落も疑問で、仕方ないので、115円から130円としておきたい。

具体的に戦略としては、1-3月は特に、130円方向への上昇を慎重に売り上がる形で、ストップは133.13や133.49超えなどで検討したい。ただ、ターゲットは120円が守られると利食い優先となる。また、もし、この133.13や133.49の戻り高値を早々と超える動きとなった場合、全く前提が誤るので注意となるが、その場合も137.50の高値超えは想定しづらく、売り直しも一考となりそうだ。

一方4-6月期は、買いも検討したいが、それまで120円前後が維持されているなら買っても、前述のギャップとなる118.52-117.71を割れるなら止めるスタンス。もし、115円方向への調整があるなら、110円まで買い下がりの余裕を持って対応する形で、ストップは109.57の安値割れとなる。ただ、こういった下落では、ターゲットは既に120円が利食い場となるかもしれない。

一方年末に向けては、それまでの安値をバックに、買いも検討するが、前述の通りユーロ円単体でのトレンドが出ないことを前提とするなら、130円方向は絶好の利食い場となる。

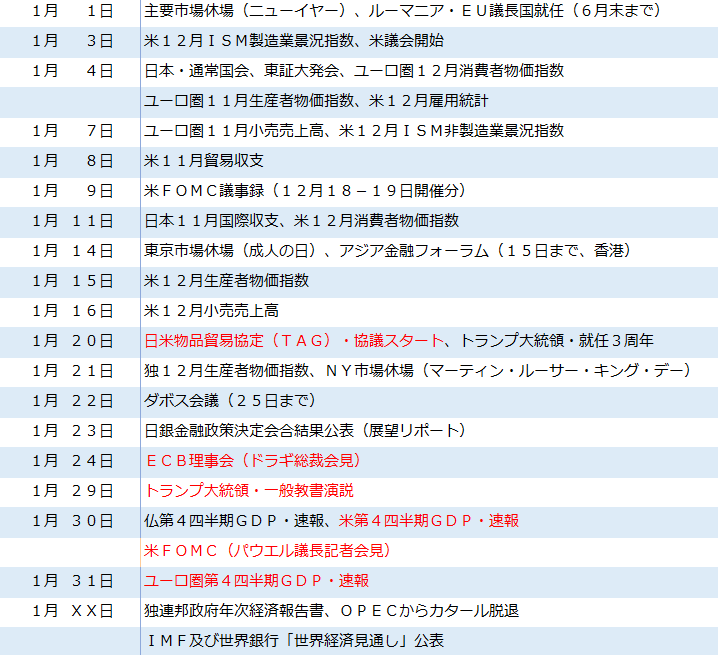

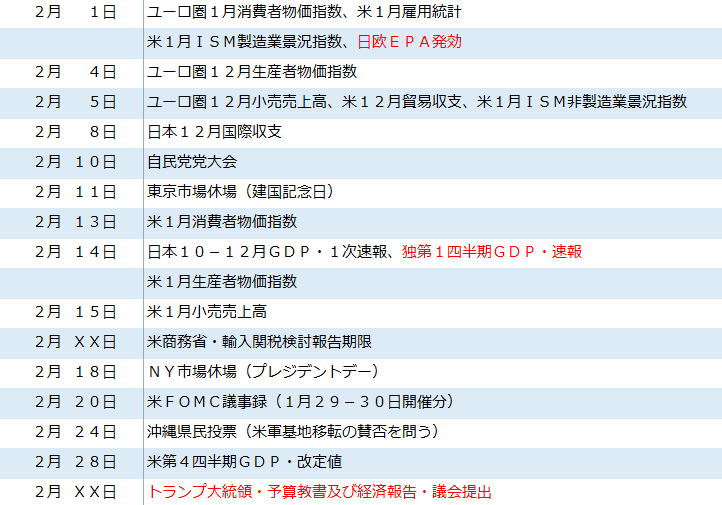

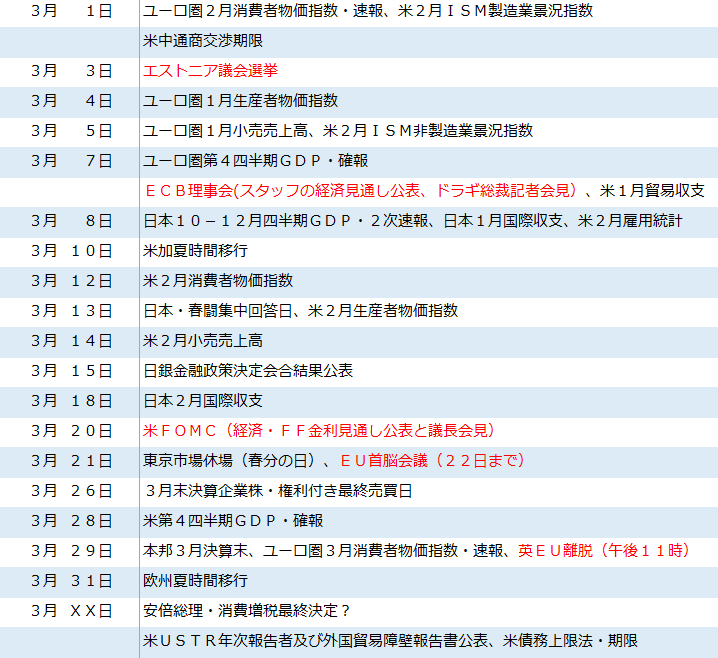

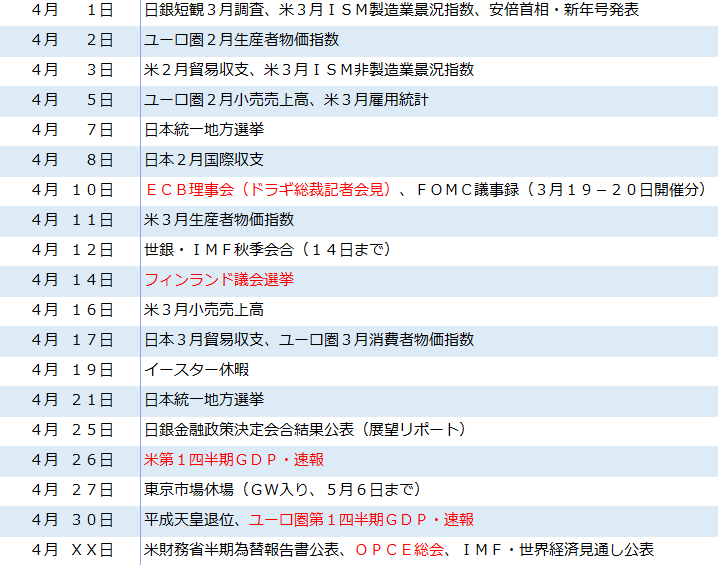

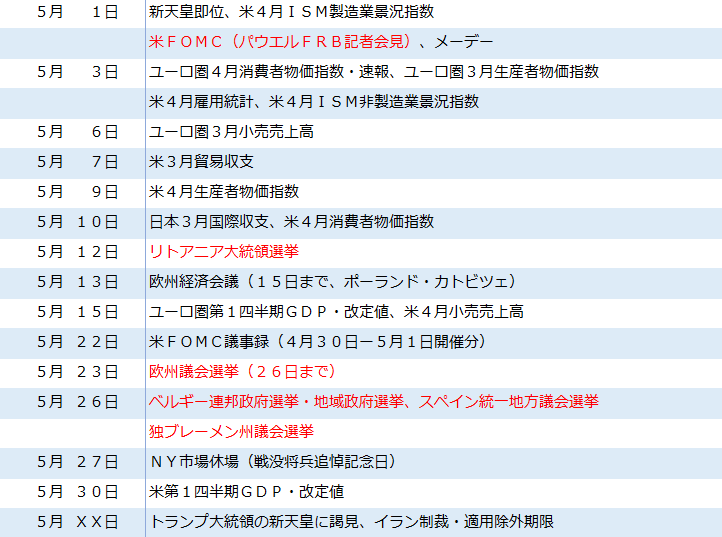

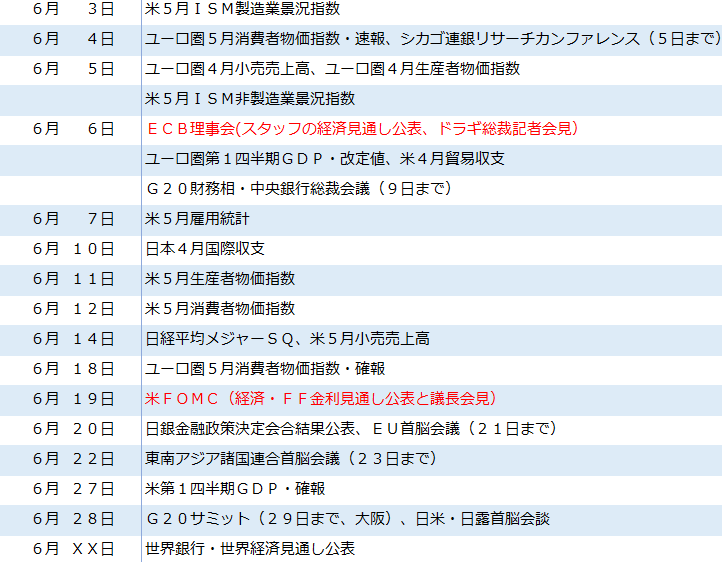

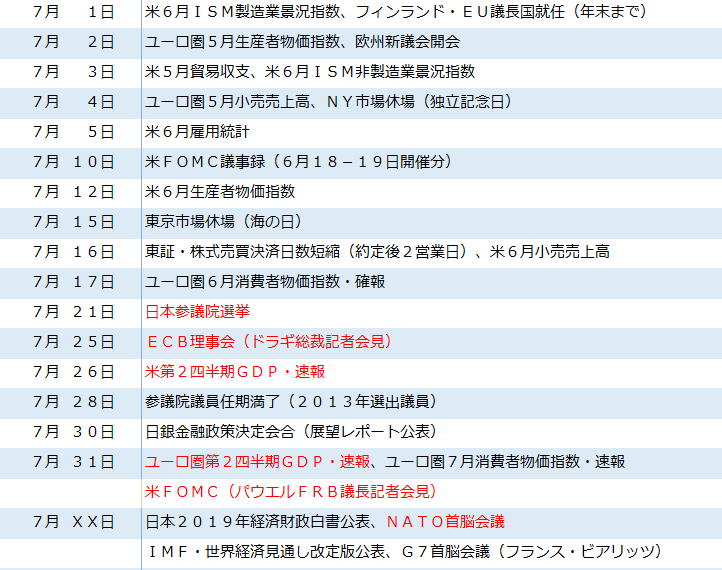

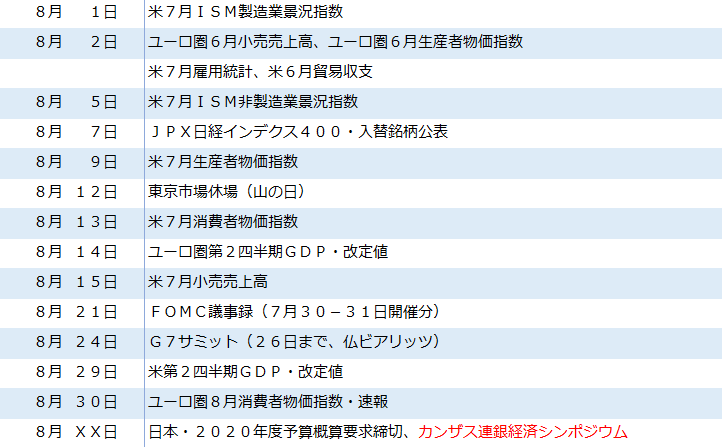

4.2019年ユーロ円の主な材料

2019年のユーロ円相場に影響を与えると見られる主な重要材料は以下の通り。また、発表予定やイベントは、現在把握できるものに限っていますが、変更や追加になることもあるので、その点は留意して対応して下さい。(XX日は、日程が未定なもの)