“ECBが動けず、レンジ相場か?”

【かんたんまとめ】

まず、2020年のユーロ円相場のレンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇想定レンジ

115~130円

◇売買戦略

【逆張りを狙う】

下値は、117-119円ゾーン、115円まで買い下がって、ストップは114.85割れ。このポジションは、123円を超えないなら利食いながら対応しましょう。また更に割れる場合は、109.10の安値割れをストップに、110円まで下げ止まりを確認しながら対応しましょう。

一方上値は、123円が抑える状況が続けば売りですが、123円を超えるなら止める形から、超える場合は、125円から130円、できれば135円まで売り場を探して、ストップを137.50越えとしましょう。またこの売りの場合は、逆に120円が維持されると利食い優先で、総じて買いも売りも、細かく利食いながら、回転売買でチャンスを取る形を想定しましょう。

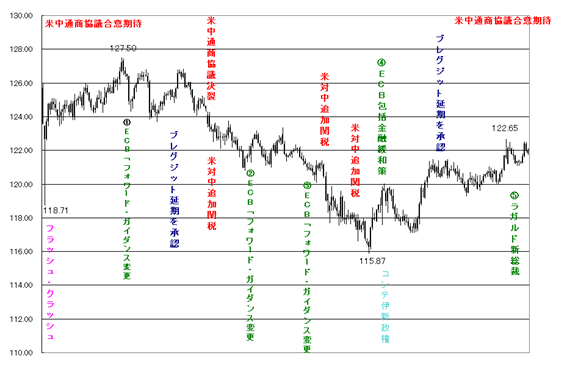

【2019年の相場を振り返って】

2019年のユーロ円相場は、年初の「フラッシュ・クラッシュ」の急落からは、米中通商協議の合意期待感から、円安が拡大したことで、127.50まで反発も、これが年間高値となり、その後中国が、合意文書の一部に強い拒否感を示したことで米中の協議が決裂。これに怒ったトランプ大統領が、次々と対中関税の追加増税を実施、またECBは、一時立ち直りの見えた経済指標が、急速に悪化を示したことで、フォワード・ガイダンスで金融緩和時期の目途を次々に延期、8月には、年初にフラッシュ・クラッシュで下げた安値を割り込み115.87の年間安値まで値を下げました。

◇フォワード・ガイダンスとは

中央銀行が政策金利の調整等では対処できないと判断した局面において、声明などを通して市場参加者とコミュニケーションを図り、金融政策効果を高めるものです。

例えば、「いついつまで政策金利を据え置く」というように中銀が明言すると、市場参加者は「現行の政策金利はこの期間は維持される見込みだ」と判断し、投資行動がとりやすくなります。より金融政策の効果が市場に浸透しやすくなると考えられています。

ただ、9月以降は、トランプ大統領が、2020年の大統領選挙を睨んで、急速に態度を軟化させたことで、米中通商協議に合意期待感が高まったこと、ECBが、包括的金融緩和に踏み切ったことで、材料出尽くし感も伴い、ユーロ円は戻りを試す展開で終了しました。

一応ブレグジットも、ジョンソン新首相の登場で、1月末に英国のEU離脱がほぼ確実となり、合意無き離脱が避けられたことも、安心感につながりました。

こういった面を見ると、2020年もECBは、緩和的政策を維持しなければならないでしょう。新たに就任したラガルド総裁は、「政策の戦略的検証を開始する」としていますが、これは2020年の1年をかけて行うようです。どうも悠長な話ですが、少なくも「非常に緩和的な政策が長期に渡り必要」となることは間違いなさそうです。ユーロ圏経済が、自立的な回復を見せない限り、2020年もECBのスタンスが、ユーロ相場の上昇を阻む形となりそうです。

【ファンダメンタルズ】

それでは、ユーロ円を構成するユーロ圏と日本のファンダメンタルズ面をチェックしておきましょう。

〇 ユーロ圏経済

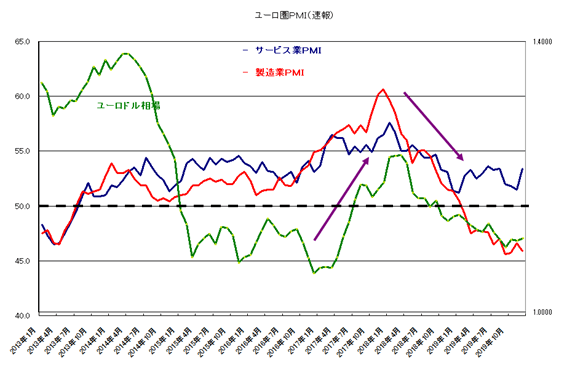

ユーロ圏経済は、2011年から始まった欧州信用不安を乗り越え回復状態も、2018年年初を起点に急速に悪化しています。以下のユーロ圏の製造業とサービス業PMIのチャートを見て頂けば、ご理解頂けると思いますが、この要因としては、政治面で、近年のポピュリストの台頭による政治不安の高まり、ブレグジットに代表されるような、根強いEU懐疑論に加えて、米中通商問題を起因として、中国経済が、減速傾向となったことから、特に対中貿易で潤っていたドイツ経済が減速したことが大きな影響を示したようです。

現状、ユーロ圏のサービス業PMIは、まだ景気の分水嶺となる「50」を割り込んでいませんが、製造業PMIは、一時「45」に迫る下落となっています。通常PMIの指数は、「45」を恒常的に下回るケースは稀で、更に調整が深まるとは思われませんが、今後もユーロ圏経済の回復は、鈍い展開が続きそうです。

◇製造業PMI・サービス業PMIとは

製造業購買担当者景気指数・サービス業購買担当者景気指数のことを指します。企業の購買担当者に対してアンケートを実施し、新規受注・生産・雇用状況を調査して結果を指数化したものです。50以上・以下で景気拡大・減速の景況感を判断することができます。

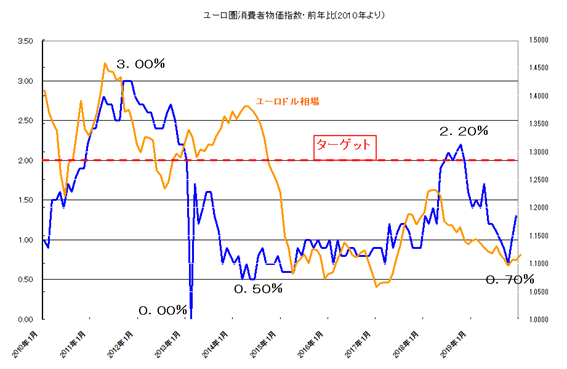

インフレ指標も見てみましょう。

上は、ユーロ圏消費者物価指数の前年比での推移ですが、こちらもECBが政策目標とするインフレ・ターゲットとなる2%台の立ち直りから調整しています。ただ、マイナス圏には落ち込んでいませんので、まだ明るさが見えますが、元来、ユーロ圏経済は、複数の国で構成されています。南低北高という特殊事情からインフレ率は、比較的安定していること、また世界的なデフレ傾向の中では、こちらも強い上昇は期待できそうもありません。

◇消費者物価指数

CPIとも呼ばれる。消費者が購入するモノやサービスなどの物価動向を知ることができる経済指標であり、「経済の体温計」と言われることもあります。

物価は、国民がお金を多く消費するほど上昇(インフレ)します。良好な経済成長には消費活動が不可欠であり、緩やかなインフレは経済成長において良い材料です。しかし急激なインフレは消費活動を阻害し、通貨売りの材料となる場合があります。

◇インフレ・ターゲット政策

世界の共通認識として、「緩やかなインフレ」は、安定した経済成長を目指す為に良いものとされています。インフレ・ターゲット政策は政府や中銀がインフレ率に一定の目標を掲げて、通貨量をコントロールすることで緩やかなインフレを誘導します。

① インフレ=物価の上昇に伴い、企業は販売価格の上昇から売上増加が見込まれる。

② その企業に勤める社員の収入が増加し、彼らはその収入を原資にそれまで以上に多くの商品を購入する。

③ 商品が多く売れて企業が儲かる・・・

上のような好サイクルが続くことは、安定した経済成長をもたらすと考えられています。余談ですが、インフレだけが加速して、インフレ率>収入増加率になる場合、ただ労働者の生活が厳しくなるだけで悪い状況です。その為にも、急激なインフレではなく、緩やかなインフレを誘導する必要があります。

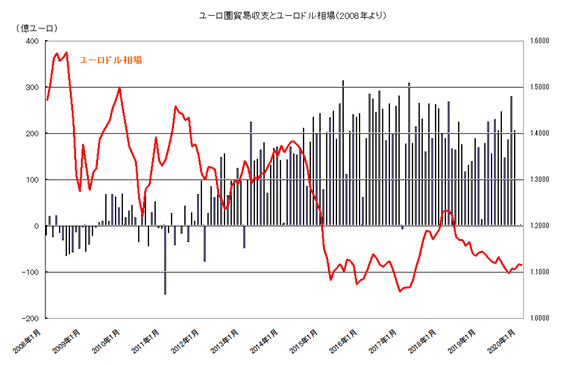

一方で、ユーロ圏の貿易収支は、リーマン・ショックや欧州信用不安後、着実に拡大しています。こちらも対中貿易の拡大が寄与しているとみられますが、ただ、直近では、大きな懸念が持ち上がっています。

それは、トランプ政権です。

1年を超える中国との通商協議は、やっと第1段階の合意に至りましたが、今後の2段階目の合意への道のりは遠く、対中関税も維持されています。中国経済は、2020年も厳しい状況が続きそうです。また、2020年年末の大統領選挙を控えて「イラン核合意」に絡めて、今度は欧州からの自動車輸入の関税を引き上げると言い出しています。まだ、実現は不透明ですが、もし、欧米が通商協議で、本格的に争うようになるなら、こちらも欧州経済には大打撃となるので、今後の展開に注目しておきましょう。

ユーロ圏経済は、2020年ももたつきが続きそうです。

一部で、財政投入の話も持ち上がっていますが、健全財政を目指すドイツは、メルケル政権の求心力の低下もあって、消極的な姿勢を示しています。

そうなると、ECBは、2019年9月12日の理事会で決定した「包括的金融緩和策」(中銀預金金利の▲0.50%への引き下げと200憶ユーロの資産購入)を2020年いっぱい続けざるを得ないでしょう。

2019年12月に就任したラガルド総裁は、現状の政策の検証を行うとしていますが、ここまで緩和していると「打出の小槌」はなく、現在のECBのフォワード・ガイダンスとなる、「インフレ見通しが2%弱に確実に近づくまで、政策金利を据え置くか、引き下げる」ことは出来ても、緩和策の効果には疑問もつきまといそうです。

〇 以下が2020年のECB理事会、消費者物価指数やGDPの発表予定です。

経済指標の趨勢やECBの政策方針に注目しましょう。

01月23日:ECB理事会

01月31日:ユーロ圏第4四半期GDP、ユーロ圏1月消費者物価指数・速報、英国・EU離脱期限

02月28日:ユーロ圏2月消費者物価指数・速報、

03月12日:ECB理事会

04月17日:ユーロ圏3月消費者物価指数

04月XX日:独主要経済研究所・春季経済予測公表、独連邦政府春季経済予測公表

04月30日:ユーロ圏第1四半期GDP・速報、ユーロ圏4月消費者物価指数・速報、ECB理事会

05月29日:ユーロ圏5月消費者物価指数・速報

06月04日:ECB理事会

06月30日:ユーロ圏6月消費者物価指数・速報

07月16日:ECB理事会

07月31日:ユーロ圏第2四半期GDP・速報、ユーロ圏7月消費者物価指数・速報、

09月01日:ユーロ圏8月消費者物価指数・速報

09月10日:ECB理事会

09月30日:ユーロ圏9月消費者物価指数・速報、

10月XX日:独主要経済研究所秋季経済予測公表、独連邦政府秋季経済予測公表

10月29日:ECB理事会

10月30日:ユーロ圏第3四半期GDP・速報、ユーロ圏10月消費者物価指数・速報

12月01日:ユーロ圏11月消費者物価指数・速報

12月10日:ECB理事会

12月31日:英EU離脱・移行期限終了

〇 日本経済

ユーロ円相場は、ドル円の動きにも大きな影響を受けますので、日本経済の状況もチェックしておきましょう。

日本経済は、2019年の消費増税にも、事前に政府がポイント還元などの対策を打ち出したことで、一部改善が見えています。直近では、IMFや日本銀行も成長率の見通しを引上げました。2020年は東京オリンピックも控えていることで訪日外人の増加など、一定の期待感が景気を支えるとの見方となりそうです。

ただ、海外要因としては、米中通商協議は、フェーズ1の合意に署名が行われましたが、未だ対中追加関税の7割が残されています。中国は、産業補助金や人権問題など、受け入れ難い要求を米国から受けています。両者の壁は厚く、一部米国の大統領選が終わるまで、完全な合意の可能性は難しそうです。そうなると中国経済の急速な回復を想定することも出来ず、日本経済にも悪影響を与えそうです。

また、イランや北朝鮮など、核問題に端を発した地政学リスクの問題は、偶発性が高く、想定することは困難ですが、2020年もこういった懸念が続く限り、ほぼ100%輸入に頼っている原油や天然ガスの価格上昇が続いた場合、日本の景気にはマイナス面が強そうです。6月9日と12月に開催されるOPEC総会合わせて、最大の注意を払っておきましょう。

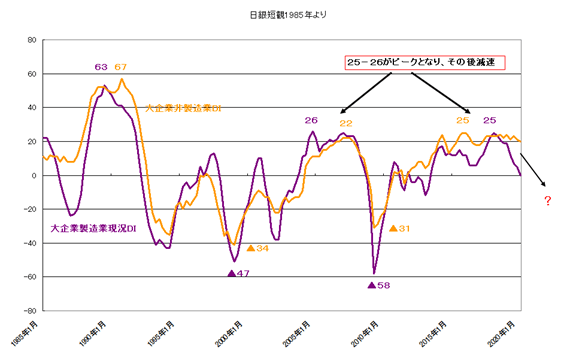

加えて、上の日銀が四半期毎に公表する日銀短期経済観測のチャートをご覧ください。

日本の景気は、バブル崩壊後、回復過程にあっても、大企業の製造業・非製造業の現況指数(DI)は、25から26に達するとほぼピークをつけています。今後すぐにとは言えないまでも、2020年6月末には、消費増税対策で実施したポイント還元が終わること、歴史的には、オリンピック終了後は、景気が反動的に減速する傾向があることを考えると、日本経済が強い回復を見せる可能性は低そうです。その面では、2020年も日本銀行の低金利政策は、続かざるを得ないでしょう。金利面からは、円相場の上値の重い状況が続きそうです。

【テクニカル】

それでは、テクニカル面を見てみましょう

〇 ユーロドル相場

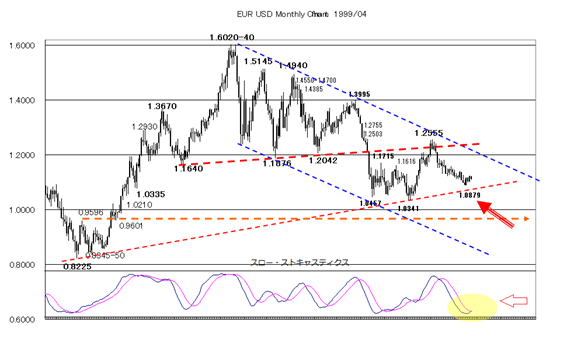

ユーロドル相場は、トレンドが形成されると長くそのトレンドを継続する傾向がありますが、現状は2017年1月の1.0341の安値からの反発を、1.6040の歴史的高値からのレジスタンスを前に、1.2555で上値を抑えられて調整していますが、一応最安値の0.8225から結ばれたサポートを前に、1.0879で下げ止まりを見せています。まだ若干不透明ですが、下段に示されたスロー・ストキャスティクスは、売られ過ぎゾーンから反転の兆しを見せています。今後一定の反発期待となります。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標で、図はSlow%DをSlow%Kが上方向に抜けしようとしており、売られ過ぎからの反転局面と見てとることができます。

一応上値の目途としては、引き続きサポートとして1.10台を維持することが最低条件となります。ただ、割れると1.08前後にある上昇前のギャップがキー・ポイントとなります。

あくまで現状の戻り高値の1.1240を超えることができれば、1.13から1.15ゾーンがターゲットとなりそうです。もし、2020年こういった上昇ができれば、トレンド転換が明らかとなるとみています。ただ、2019年のユーロドル相場が、年間で0.0691幅のレンジに留まったことを考えると2020年、大きく動けるかは不透明ですが、流れが出れば、最大で1.18から1.20方向への反発もあるかもしれませんが、引き続きレジスタンスからは、これを上回ることは、難しいでしょう。

一応2020年のユーロドルの年間レンジを1.10から1.15を基本として、最大で1.08から1.17程度とみておきます。

〇 ドル円相場

一方ドル円ですが、2019年は年間ベースでのレンジが、7円94銭と歴史的な低水準に留まりました。2020年は、米国の大統領選が控えています。動きが激しくなるか注目ですが、ただ、動きが出ても年後半となりそうで、年前半は揉み合いが続くかもしれません。

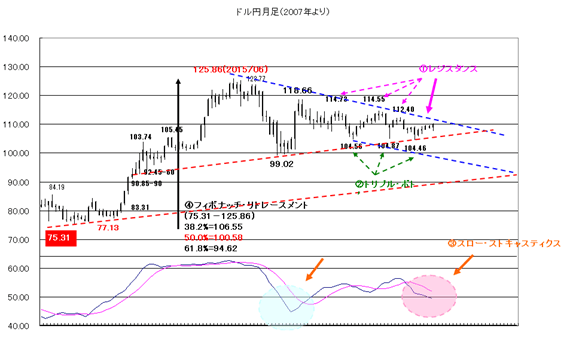

上の月足チャートをご参照ください。

上値はロング・ランの①レジスタンスを前に上げ渋っています。この位置は、2020年の1月時点で、110.31となりますが、この上抜けの可否は、次の相場展開に重要となります。あくまで超えても112.40、114.55、114.73がターゲットとなりますが、こういった位置も抑えられるとレンジ相場からの逸脱は難しいでしょう。あくまでこういった上抜けが実現して、強気相場となります。

下値は、一応サポートと104.56、104.87、104.46の②トリプル・ボトムが支えています。この維持では引き続き堅調な相場が続くとみられますが、トリプル・ボトムを逆に割り込むなら、大きな下落相場が訪れる可能性に注意しておいた方が良いかもしれません。

また、相場のモメンタムを見る上では、下限のスロー・ストキャスティクスに注目しましょう。現状は、弱気を維持しています。つまりまだ円高リスクが残っている形です。ただ、これも前述の通り、レジスタンスをクリアに上抜けてくれれば、陽転する可能性も残っています。今後もこの動きに注目して対応しましょう。

下値は、サポートから107-108円が支えると堅調が続きます。またもし、割り込む動きがあっても、トリプル・ボトムを前に、105円が維持されると更なる調整は難しそうです。ただ、逆にトリプル・ボトムの下方ブレイクが発生するとスロー・ストキャスティクスも反落を続け、その場合フィボナッチ・リトレースメント(75.31から125.86)の50%となる100.58が、グッド・ターゲットとなります。

◇フィボナッチ・リトレースメントとは

「フィボナッチ比率」をトレードにあてこんだテクニカル手法です。

「23.6%・38.2%・61.8%・76.4%」という比率を、フィボナッチ比率、または黄金比率と呼びます。多くの投資家がフィボナッチ比率で求められた価格帯を意識する為、相場に影響を与えると考えられています。チャートの高値・安値の間をフィボナッチ比率で区切られたラインを引くことで、サポートライン・レジスタンスラインを判断します。

ただ、フィボナッチの61.8%=94.62までの調整は、最悪の状態として、トランプ大統領の選挙での敗北、米中通商協議の完全決裂、FOMCの利下げスタンスへの転換などの悪い状況が重ならない限りは、現状想定していません。

一応2020年のレンジを105円から115円に想定しておきます。

〇 ユーロ円相場

最後にユーロ円を見てみましょう。

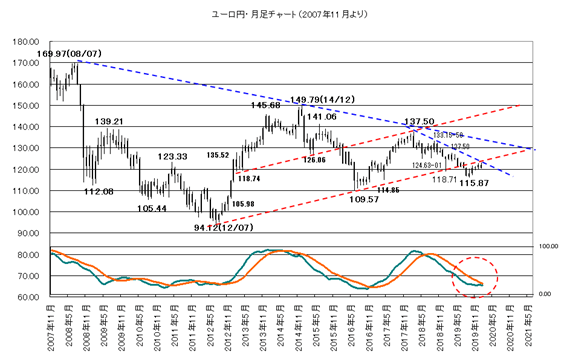

ユーロ円相場は、ユーロ圏経済の回復基調を反映して137.50まで反発も、169.97の高値と149.79で結んだレジスタンス圏で上値を抑えらえて調整を続けています。現状下値は、94.12からのサポートを割り込んでいますが、一応115.87の安値が支えて、更に調整は下回っていません。長期見通しからは、サポートを割れていますので、決して良い状況ではありません。ただ、現状はモメンタムを示すスロー・ストキャスティクスが、売られ過ぎゾーンで、不透明ながら反転の兆しを見せています。

ただ、これも断定するのは危険で、次の展開と合わせて、モメンタムの動きをチェックする必要があります。2020年のこのモメンタムがしっかりと反転できるのか、それとも安値圏を再び目指すのか、しっかりと確認するまでは、中期的なポジションは取りづらいことは留意しておきましょう。

上値は現状抑えているレジスタンスとなる123-124円前後をしっかりと上抜けることが出来るかが焦点です。超えることが出来れば、125円、更に127.50の戻り高値を超えれば、130円が視野となりますが、再度137.50で上値を抑えたレジスタンスが視野となりますが、当面売場とされそうです。

一方下値は120円前後サポートできれば強い形となりますが、ただ119.25の安値割れからは118円、更に117.08や115.87を割り込むと相場が崩れ気味となり、115円のサイコロジカル、114.85を割れると111.80-113.70ゾーンなども視野となります。

◇サイコロジカルとは

「心理的な」という意味です。サイコロジカルラインというテクニカル指標もありますが、ここでは「心理的に意識されやすい価格帯」という意味で用います。

キリの良い数字の価格は、時にサポートやレジスタンスとして機能することがあります。投資家の多くはその数字を強く意識する為、その価格帯付近では取引が活発になる傾向があり、明確にその価格を抜けた場合は、次の節目へと意識が移る過程で、値が大きく動く場合があります。

こういった位置が維持できれば良いですが、109.57を割れると105円などもターゲットとなりますが、ただ2020年ここまでの下落は一応想定していません。

従って、2020年の予想レンジを115円から130円としておきます。

【2020年の見通しと戦略】

それでは、2020年のユーロ円相場のポイントを確認しておきましょう。

・金利面からは、ユーロ円の強い反発は想定しづらいですが、一方でECBに緩和余地が少なく、この材料だけで大きく下げる展開も想定するのは難しい。

・ファンダメンタルズ面からは、欧州経済が自立的に立ち直れるかが大きな焦点。

・通商問題では、一応米中の通商協議が第1弾の合意に至っており、トランプ大統領の関心が、大統領選に移っていくことで、この問題は、当面市場の関心から離れそう。

・ただ、自動車関税などで米欧の通商軋轢が高まるなら大注意。

・テクニカルからは、前述した通り、ユーロドルもユーロ円もそろそろ買いが示唆されますが、ただ、再度下げ止まりを確認する必要がある。

また時期的には、3月末までは、本邦の決算に絡めたレパトリから、円高に気味に推移し易いことは注意しておきましょう。

◇レパトリとは

レパトリエーションの略。海外にある資金を自国に戻すことを指します。

決算に伴い、日本企業は海外で稼いだ資金を国内の本社へ送金する動きが出やすいとされます。その際の資金の流れが外貨売り・円買いであり、円高圧力の一つの要因と言われます。

加えて3月中に米国の大統領選挙に絡めて、民主党候補者がほぼ確定する可能性があります。もし、左派となるサンダーズ氏やウォーレン氏が、優勢となった場合、株価が嫌気するリスクがあることは留意しておきましょう。

夏場は、例年揉み合い相場入りする可能性が高いですが、ただ、年後半に向けては、例年円安気味推移する傾向があり、この時期のユーロ円の下落は買い場を提供しますが、2020年は米国の大統領選挙を睨んで、思惑的な動きが出易いことは留意しましょう。その場合トランプ大統領の優勢が維持されれば良いですが、もし民主党候補の有利が伝わった場合に、政策の不透明感から、円高になり易いことは注意しておきましょう。

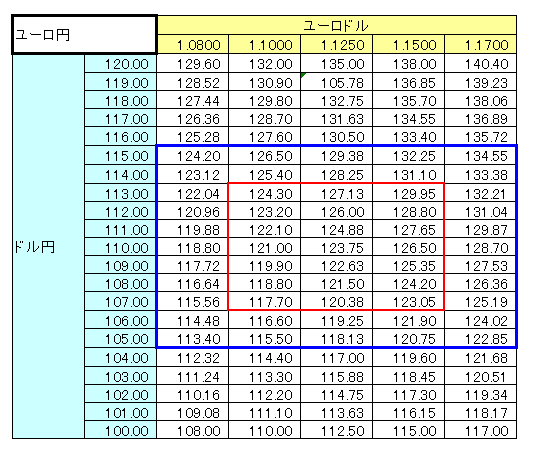

クロス円は、ストレート通貨の影響を強く受けることで、価格の想定が難しいですが、構成するストレート通貨の想定レートから算出する以下のラダーチャートを見てみましょう。

一応ユーロドルの動きをマックスで1.08から1.17、ドル円を105円から115とした場合、ユーロ円は最大で、113.40から134.55のレンジが想定されます。これは若干広くなりますので、狭いレンジとして、ユーロドルを1.10から1.15、ドル円を107円から113円の6円程度で設定すると117.70から129.95が計算されます。

前述のユーロ円の2020年の予想レンジが115円から130円としています。若干下値が大きめですが、総じて適合しています。

それでは、2020年のユーロ円の中長期戦略ですが、基本は、トレンドが見えず逆張りで考えています。

下値は、117-119円ゾーン、115円まで買い下がって、ストップは114.85割れ。このポジションは、123円を超えないなら利食いながら対応しましょう。また更に割れる場合は、109.10の安値割れをストップに、110円まで下げ止まりを確認しながら対応しましょう。

一方上値は、123円が抑える状況が続けば売りですが、123円を超えるなら止める形から、超える場合は、125円から130円、できれば135円まで売り場を探して、ストップを137.50越えとしましょう。またこの売りの場合は、逆に120円が維持されると利食い優先で、総じて買いも売りも、細かく利食いながら、回転売買でチャンスを取る形を想定しましょう。