■ 短期の相場見通し

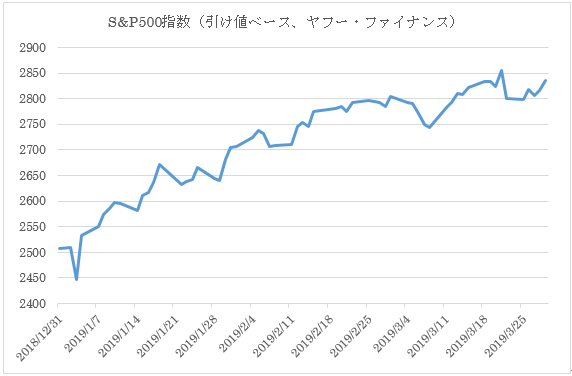

S&P500指数の向こう1カ月のターゲットは2900とします。

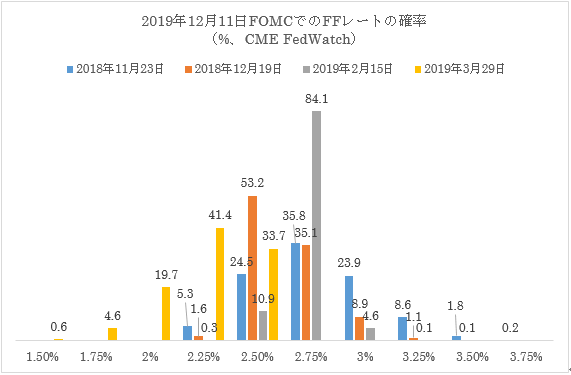

連邦準備制度理事会(FRB)は3月の連邦公開市場委員会(FOMC)で引き続き辛抱強く様子見をすることを表明しました。声明文とともに発表された経済予想サマリーではFOMC参加メンバーの今後の経済ならびに政策金利の予想が下方修正されました。

この結果、市場参加者は66.3%の確率で今年の年末までにFRBが利下げすることを織り込んでいます。

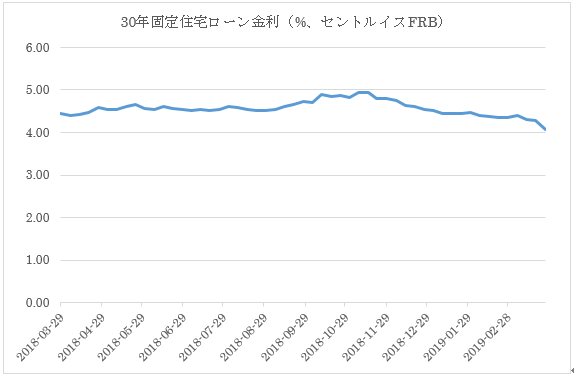

政策金利の先安観が広がったことに加えて市場参加者のインフレ期待も下がりました。その結果、10年債利回りは2.40%に低下しました。債券利回りの低下は株式にとって支援材料です。

■ 経済の現況

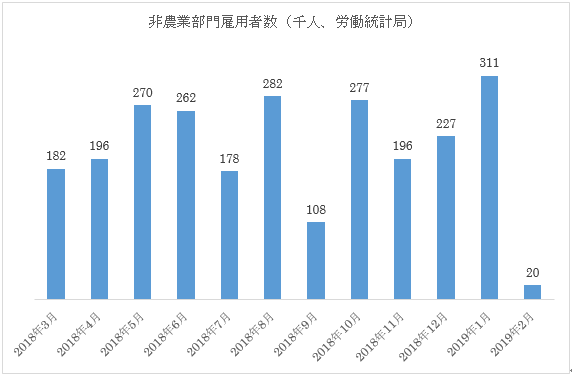

2月の非農業部門雇用者数は予想外に弱く、アメリカ経済に陰りが見えていることを印象付けました。

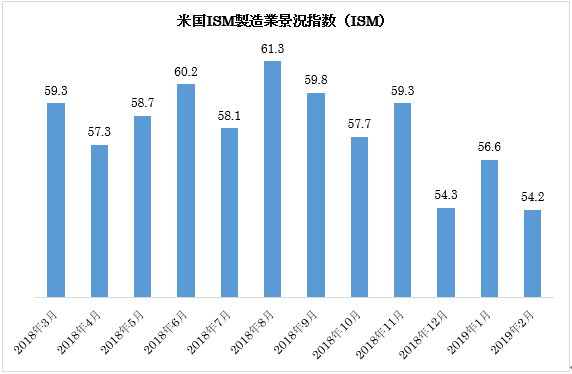

4月1日に発表される3月のISM製造業景況指数(コンセンサス予想は54.1)がどうなっているかが注目されます。

一方、長期金利が低下したことから住宅ローン金利もこのところ下がってきています。

これによりこのところやや元気が無かった住宅市場が元気を取り戻す可能性があります。

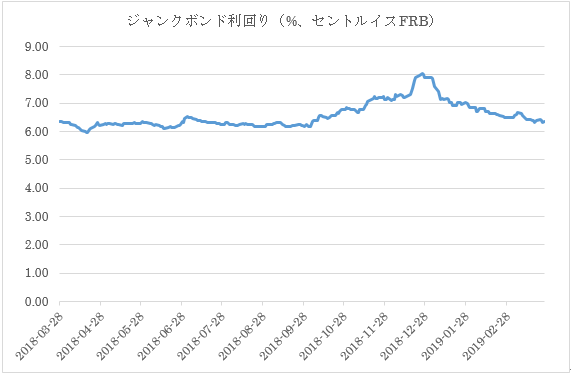

また景気減速が囁かれていますが企業のお金の借りやすさには余り影響は出ていません。実際、ジャンクボンドの利回りは低下しており、企業が借金しようと思えばいくらでも有利な条件で融資を受けられる状態になっていることがわかります。

これらの事から景気はこのまま暗転するのではなく底堅さを見せると予想されます。

■ 企業業績の現況

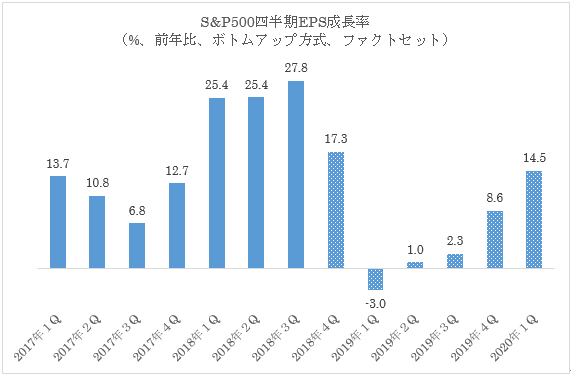

4月第2週から2019年第1四半期の決算発表シーズンが始まります。今回はEPS成長率が前年比でマイナスになると予想されています。

しかし第1四半期を成長率のボトムとして、そこからは年後半にかけて尻上がりに成長率は高まってゆくと予想されています。

■ 注目イベント

延び延びになっている米中貿易交渉は大詰めを迎えています。しかしサミットのスケジュールは未定のままです。

米国はテクノロジーやノウハウを強制移転させるような中国の制度の改変を迫っています。また知財の保護を巡って討議を続けています。それらの面で今回の交渉でどのくらい進捗があるかが注目されます。

欧州に目を転じるとブレグジットは4月12日以降に延期されました。英議会は今迄にも増して紛糾しており、ブレグジットの見通しは混沌としています。

米国市場は新規株式公開(IPO)ラッシュとなっています。3月に株式を公開したリーバイ・ストラウス(ティッカーシンボル:LEVI)とリフト(ティッカーシンボル:LYFT)に加えて4月はズーム・ビデオ・コミュニケーションズ(ティッカーシンボル:ZM)、ピンタレスト(ティッカーシンボル:PINS)、トレードウェブ(ティッカーシンボル:TW)、ウーバーなどが公開される予定です。

■ 注目ETF

このところの長期金利の低下を受けて投機資金はナスダックに流入しています。プロシェアーズ・ウルトラプロQQQ(ティッカーシンボル:TQQQ)、パワーシェアーズQQQ信託シリーズ1(ティッカーシンボル:QQQ)などがナスダックに関連するETFです。このうち前者はナスダック100指数の変動率の3倍の値動きになるように設計されています。

またテクノロジー・セレクト・セクターSPDRファンド(ティッカーシンボル:XLK)なども投機資金の流入があるかもしれません。

年初来、中国株が好調です。Iシェアーズ中国大型株ETF(ティッカーシンボル:FXI)はそのトレンドに乗るのに好適なETFです。

一方、長短金利差がどんどん縮まっていることから銀行株が売られています。この傾向が今後も継続すると考えるのなら金融セレクト・セクターSPDRファンド(ティッカーシンボル:XLF)を空売りするという手法が考えられると思います。

■ まとめ

FOMCがハト派だったため長期金利がグッと下がりました。これは株式にとって支援的です。米国経済には翳りが見えているものの金利低下で住宅市場や企業の先行投資などはそれなりに持ちこたえると思います。企業業績の変化率は第1四半期をボトムとして反発するでしょう。投機資金は成長を求めてナスダックに流れ込んでいます。