短期の相場見通し

S&P500指数の向こう1カ月のターゲットは5,600とします。

S&P500指数は7月16日に5,669.67の天井を付けた後、8月5日のザラバ安値5,119.26まで−9.7%の調整を演じました。その後V字型に回復し過去最高値にあと一歩の水準まで戻しています。

9月は基本的にこの水準で横ばい、一進一退の展開を予想します。

その後、年末にかけてはじりじり高い相場を想定しています。言い換えれば秋相場に深押しは無いと思います。

8月23日にパウエル議長はジャクソンホール経済シンポジウムでスピーチし、9月18日の連邦公開市場委員会(FOMC)から利下げすることを明言しました。現在米国の政策金利であるフェデラルファンズ・レートは5.25〜5.50%ですが、これが9月18日は0.25%引き下げられ、5.00〜5.25%になると予想します。

その後の展開に関しては先物市場のトレーダー達は11月12月にも更に利下げが行われ、年内に合計−1.00%の利下げがあることを織り込んでいます。私はこの利下げ幅は楽観的過ぎると考えています。おそらく年内の利下げ幅は−0.50%だと思います。

いずれにせよ連邦準備制度理事会(FRB)は利下げする用意があるため、もしマーケットが急落する素振りを見せてもFRBが利下げでそれに対応することが予想されるため、いわゆる「パウエル・プット」の存在が指数を下支えすると考えられます。私が秋相場に深押しは無いと考えるひとつの理由はこれです。 なお9月の相場は一進一退を予想していますが、バイアスは「上」ですので基本、マーケットにはロングの姿勢で臨むべきだと考えます。

米国経済の現況

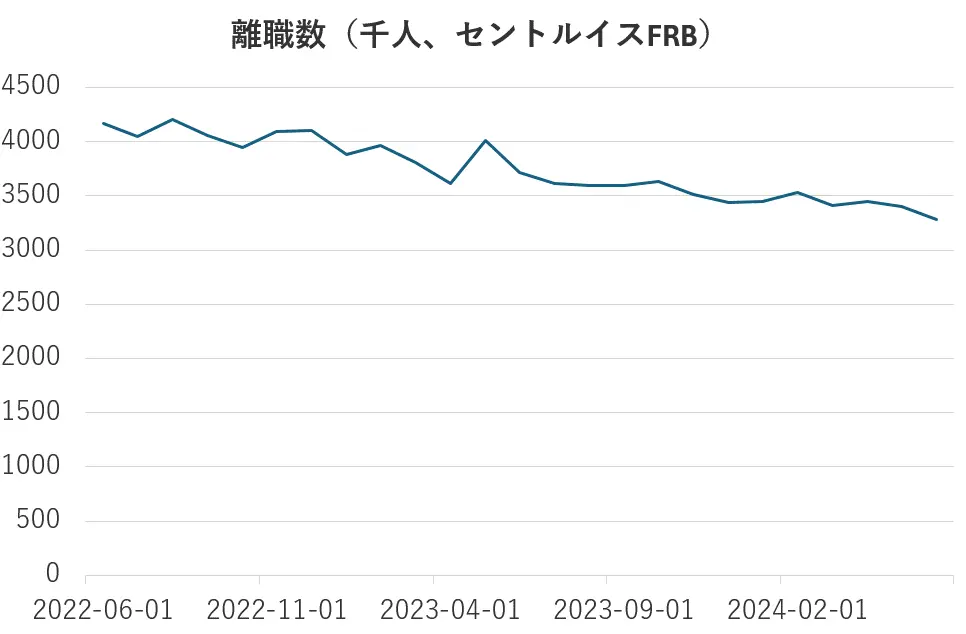

米国経済は相変わらず好調ですが市場参加者は失業率の上昇に懸念を抱いています。

米国の経営者は景気減速に備えるため先ず求人広告を絞り込むことでこれに対応しています。一方、労働者の方も(いまは軽はずみに転職すべきでない)と感じており離職(=自主的に会社を辞めること)率も下がっています。

そのような事情から労働市場の過熱感はすっかり払拭されました。今後は賃金インフレが全体の物価を押し上げるようなことも無くなると思われます。

経営者は新型コロナ後の経済再開時に人材の確保に苦労した経験から、いま人員削減することには消極的です。それもあって雇用に対する不安は未だそれほど広がっておらず、その関係で消費は引き続き堅調です。

企業業績

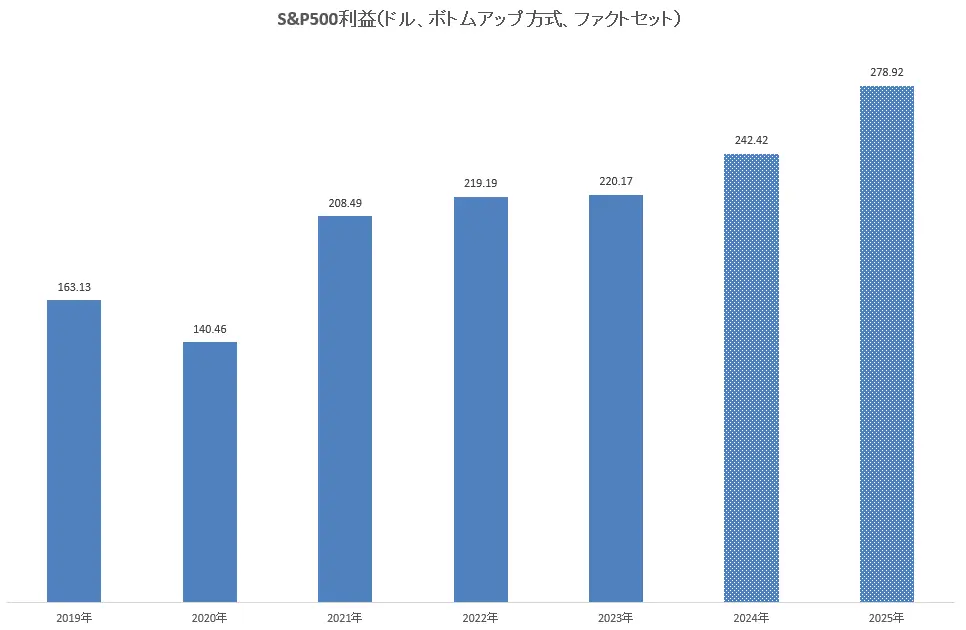

去年から今年にかけてS&P500指数採用企業の一株当たり利益(EPS)は+10%成長すると見られています。

つまり米国の企業業績はそれなりに堅調なのです。年初来の株価指数の上昇は+18%なのでEPSの伸びよりも株価の上昇が大きく、その分、米国市場の株価収益率(PER)は高くなっています。向こう12ヶ月のEPSに基づいて約21倍でトレードされています。

これは過去10年の平均(17.5倍)に比べるとやや割高ですが、我慢できる範囲内だと思います。特に今後FRBが利下げに転じるのであればそれが株式バリュエーションを下支えします。

そのようなことを総合すれば大きな波乱は予想されません。

注目CFD

米国D30(NYダウ)、米国NQ100(ナスダック100)、米国S500(S&P500)、米国R2000(ラッセル2000)、日本225(日経225)はロングで臨みたいと思います。