短期の相場見通し

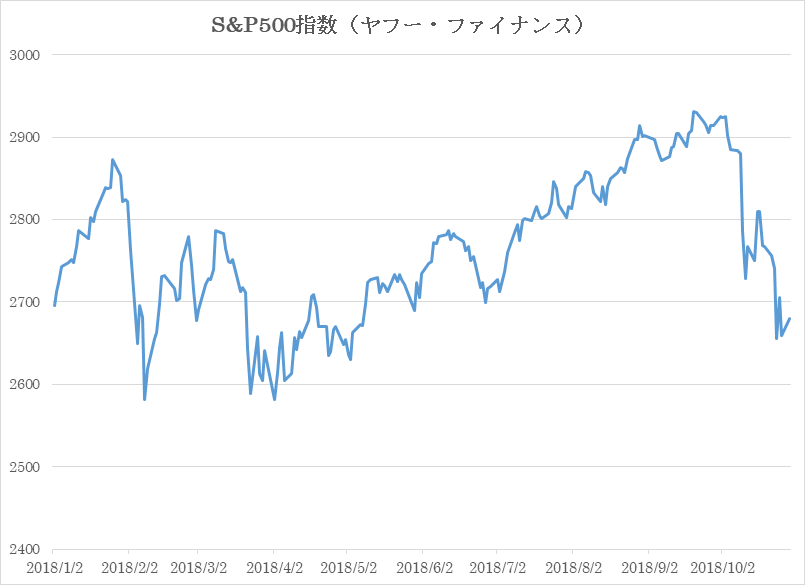

8月に入ってから米国株式市場は大きく調整しました。これを書いている10月29日のザラバでS&P500指数は2682で取引されています。

調整の理由ですが、長期金利の上昇、米中貿易戦争が激しさを増した事などに求めることが出来ると思います。さらにイタリアの政治も混沌としており、世界的にリスクオフになっています。

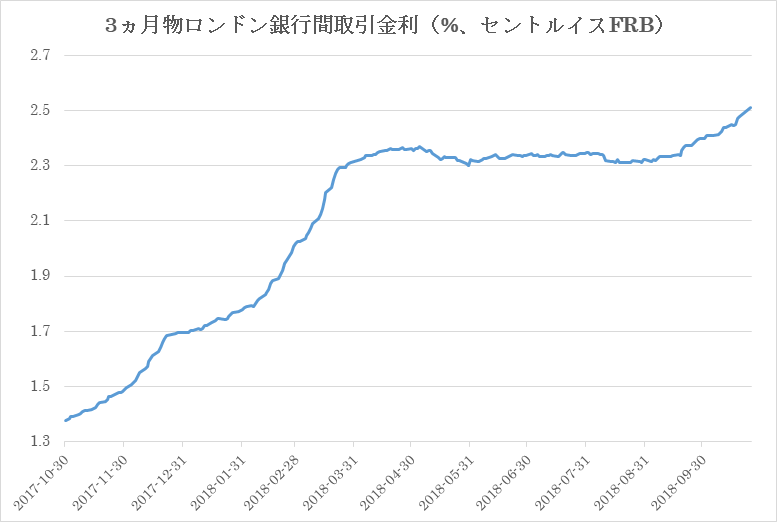

こうした神経質な展開の中で3ヵ月物ロンドン銀行間取引金利(LIBOR)がスルスルと上昇しはじめています。

LIBORはフェデラルファンズ・レートの動きに左右されます。今年の12月19日の連邦公開市場委員会(FOMC)で再び利上げが発表されると予想する市場参加者が多いのでLIBORがそれを見越して上がり始めていることは不自然ではありません。

しかしそれに加えてリスク回避の姿勢が高まり、銀行が相互の信用の提供に消極的になりはじめているのではないか? と指摘する向きもあります。

もしそうだとすればこれは無視できないことです。

11月以降もマーケットがギクシャクした動きを続けるのであれば連邦準備制度理事会(FRB)は12月の利上げを見送るというシナリオもあるかもしれません。

実際、前回、すなわち9月20日のFOMCの記者会見で記者団から「どういう局面で利上げの手を休めますか?」という質問が出た際、ジェローム・パウエル議長は「資産価格が急落した場合は利上げをストップする」と明言しました。ここでの資産価格とは株価にほかなりません。

パウエル議長は投資銀行ディロンリード出身です。したがってマーケットの機微は歴代のFRB議長よりもよくわかっています。マーケットが続落するシナリオでは臨機応変な対応が出ると思われます。

S&P500指数の向こう一ヶ月のターゲットはこれまでの2950に置いてきました。しかし現在のS&P500指数は2682に下がったわけですからターゲットをリセットしたいと思います。新しいターゲットは2750にします。

強気に考えている理由は、かりに相場が続落するような気配を見せれば、FRBが「利上げの手を止める」ということを市場に対し積極的にシグナルしはじめると予想するからです。

経済の現況

米国経済の現況は引き続き良好です。ただ、強いて言えば自動車販売や住宅販売など、金利に影響されやすい指標に陰りが見えています。その面からもFRBの柔軟な対応が期待されるというわけです。

企業業績の現況

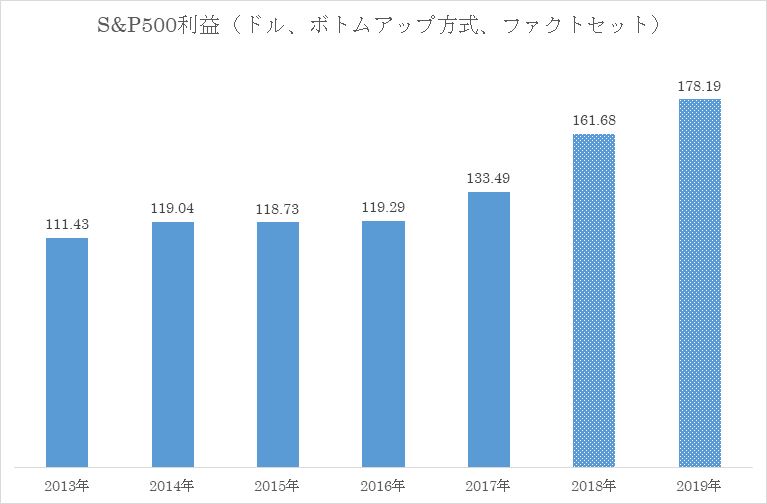

現在、第3四半期の決算発表が進行中です。これまでにS&P500採用銘柄のうち47%が決算発表を終えています。もう決算を発表済みの企業のうち77%が一株当たり利益(EPS)で市場予想を上回る決算を出しました。売上高では59%が市場予想を上回る決算を出しています。

つまり企業業績は引き続き好調だということです。ただ強いて言えば今年と来年のコンセンサスEPS予想は若干下がりました。

現在S&P500指数は向こう12月のコンセンサスEPS予想に基づいて15.5倍で取引されており、これは過去5年の平均である16.4倍より割安です。したがってマーケットが大きく下がるリスクは限定的だと思います。

注目イベント

11月6日は中間選挙があります。今回の中間選挙では下院の435議席全て、上院の100議席の約3分の1にあたる35議席、36州の州知事選挙、さらに市長選挙などの地方選挙が行われます。

選挙予想サイト、リアルクリアポリティクスによると下院は民主党が205議席、共和党が199議席を獲得すると見られています。接戦でどちらになるかわからない議席は31です。

上院は民主党が44議席、共和党が50議席を獲得すると見られています。接戦のためどちらになるかわからない議席は6あります。

一番確率の高い「下院は民主党、上院は共和党」というシナリオでは、為替、金利、株式は殆ど動かないと思います。

その組み合わせでは新しい法案が成立する可能性は低く、それは現状維持を意味します。

次に確率の高いシナリオは「下院・両院ともに共和党」というシナリオです。これは現状と同じですから特に新鮮味はありません。このシナリオでもマーケットは動かないと思います。

いちばん確率の低いシナリオは「下院・両院ともに民主党」というシナリオです。実現可能性はゼロに近いと思います。

このシナリオでは下院議長がナンシー・ペロシ議員になる可能性があります。その場合、トランプ大統領の弾劾動議が起こされる可能性があります。

加えて2017年12月に成立した税制改革法案の一部を廃案にすべきだという主張が出る可能性があります。

さらに連邦債務上限の引上げに際して民主党が駄々をこねる可能性もあります。

民主党はリーマンショックの後に施行されたドッドフランク法など規制強化を好む傾向があります。従って下院、上院ともに民主党が勝つシナリオでは規制緩和のトレンドが逆流する懸念があると思います。

これらのことから下院・上院ともに民主党のシナリオでは市場は荒れると思います。

注目ETF

中国株は未だ安値を模索する状態が続いています。中国はレバレッジを増やすことで経済成長してきたので現在見られるような資産価格の下落にとりわけ弱いです。したがってiシェアーズ中国大型株ETF(FXI)は引き続きショートで良いと思います。

一方、上で説明したようにFRBが若し利上げの手を休めるのであれば、そのシナリオではバンガードFTSEエマージング・マーケッツETF(VWO)を買うチャンスが来ると思います。

iシェアーズ・ラッセル2000ETF(IWM)はアメリカの小型株に投資するETFです。いま米中貿易戦争でアメリカの投資家は海外売上比率の高い株を敬遠する傾向にあります。IWMなら比較的輸出依存度の低い銘柄が多く組み入れられているので安心です。

一般消費財セレクト・セクターSPDRファンド(XLY)は消費者が財布のひもを緩めたとき潤う消費関連銘柄を組み込んでいます。いまアメリカの消費者のセンチメントは強いです。したがってこの傾向が継続すると考えるならばXLYをロングするという手法が有効です。

SPDRゴールド・シェア(GLD)は金地金の価格に連動するETFです。もし利上げが打ち止めになるというシナリオではゴールドにとって明らかにポジティブなニュースなのでGLDを買いたいと思います。

まとめ

米国株はざっくりと調整しました。これ以上マーケットが神経質な動きをするようならFRBは利上げの手を緩めると思います。そのことは下値リスクは限定的だということです。中間選挙は材料としてはあまり重要ではないと思います。中国株には引き続きショートのスタンスで良いでしょう。それ以外の新興国とゴールドはFRBが利上げをストップするシナリオでは買われると思います。