■短期の相場見通し

S&P500指数の向こう1カ月のターゲットは現在の水準とほぼ横ばいの4000とします。

1月の米国株はインフレ鈍化、景気後退、政策金利の利下げを織り込み確りでした。

去年パフォーマンスの悪かったナスダックの戻りが良いです。これはインフレ鈍化のシナリオを市場が受け入れていることの表れです。

ハイテク大手が次々にリストラを発表し、投資家は「リストラは買いだ!」とこれを好感しました。

しかしこれらの企業の中には新型コロナ前に比べ人件費が2倍近くに膨れ上がったところも散見され、いままでに発表された程度のリストラではまだ手ぬるいです。

■米国経済の現況

市場の期待通りにインフレ減速が実現するかは疑問です。

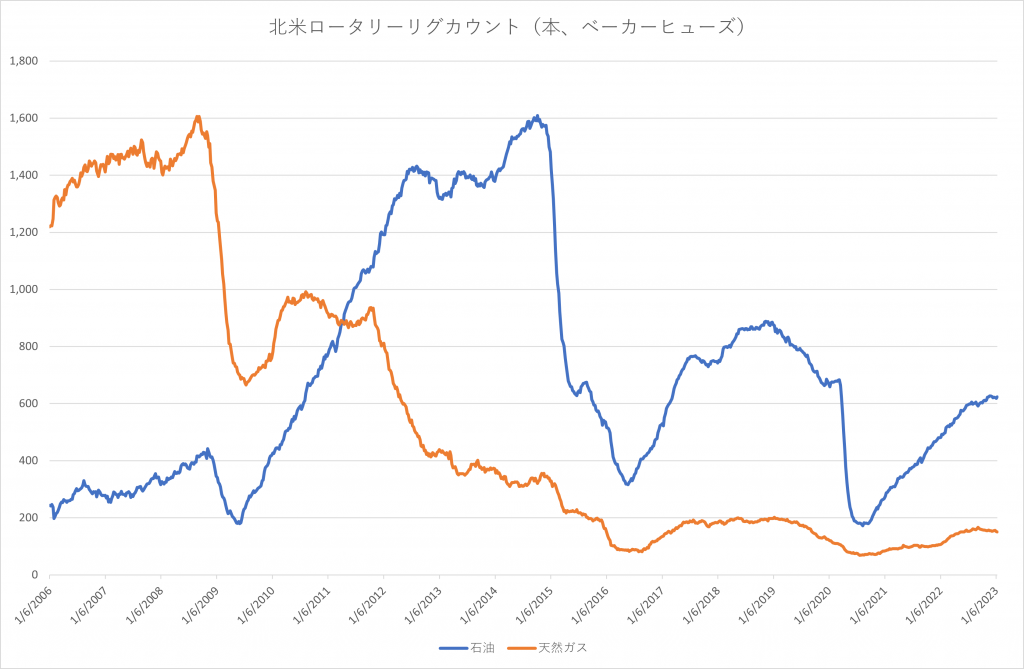

下は米国でのシェール産業の活動を示す北米ロータリーリグカウントのチャートです。

これを見るとウクライナで戦争が勃発し、世界的に石油や天然ガスの供給に不安が出たにもかかわらず天然ガスのリグ数は増えてないですし、石油のリグ数も低い水準で頭打ちになっています。

なお近年リグは大型化しており掘削深度も伸びているため、一つのリグの生産能力は昔に比べるとUPしています。だからリグ本数は実際の生産能力の伸びを過少に表しているとも言えます。

それを断った上でも下の全米原油生産高のチャートからもわかるように生産の伸びはあまり大きくありません。

つまり現在比較的低い水準に下がってきた原油価格は、必ずしも需要と供給の実勢を正確に反映したものではなく、実際には需給は皆が考えるより引き締まっているのです。

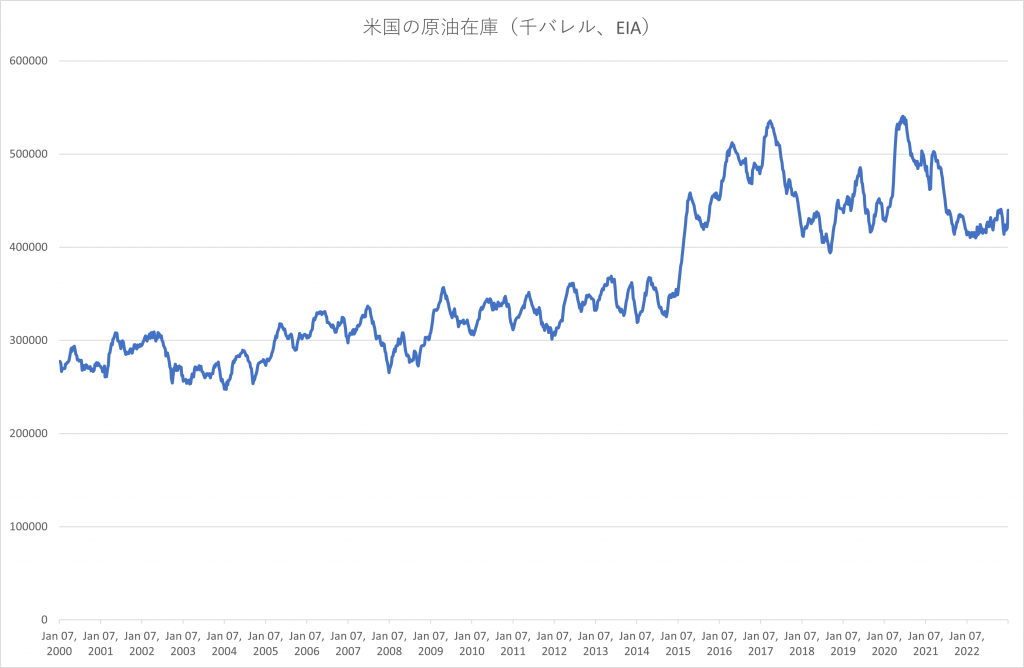

下の在庫のチャートが低い位置で横ばいになっている事もそれを示唆していると思います。

ちょっとしたニュースで再びエネルギー価格が高騰し、折角、これまで苦労して押し下げてきたインフレが再燃するリスクがあることをこれらのチャートは意味します。

そのようなシナリオは1970年代にも起こりました。

時のFRB議長、アーサー・バーンズは1973年1月から1974年4月までの1年4カ月間に全部で8回、合計3.5%の利上げを行いました。そしてその後、8カ月間金利を横ばいに保ちました。しかし1974年12月から利下げに転じ、1976年11月まで2年間で7回合計-2.75%の引き下げを行いました。

その後、再びインフレが酷くなったので、1977年8月から再び利上げを開始、1978年1月までに3回利上げしたところでFRB議長の座をポール・ボルカーに譲っています。

この「利上げ→利下げ→利上げ」という采配は「ストップ・アンド・ゴー」だと批判されました。今回も、こと原油の供給を見る限り、1970年代に起きた問題と同様のことが起きるリスクがあります。

■企業業績

いま2022年第4四半期決算発表シーズンが始まっています。今期は前年同期との比較でS&P500指数採用銘柄の一株当たり利益(EPS)がマイナス成長になると見られています。

これまでの決算発表シーズンの展開は大体、そのシナリオに沿ったものとなっています。

■注目ETF

上に説明してきたように米国株はインフレ鈍化を織り込み上昇してきたものの、原油価格がもし上昇すればそのシナリオは崩れるリスクがあります。2月のトレード戦略としてはまずWTI原油連動ETF(USO)をロングすることを考えたいです。

次にエネルギー・セレクト・セクターSPDRファンド(XLE)もロング候補にしたいです。

逆にテクノロジー・セレクト・セクターSPDRファンド(XLK)、一般消費財セレクト・セクター・SPDRファンド(XLY)、パワーシェアーズQQQ信託シリーズ1(QQQ)はショートしたいと思います。