10月4日(金)、雇用統計が発表されました。

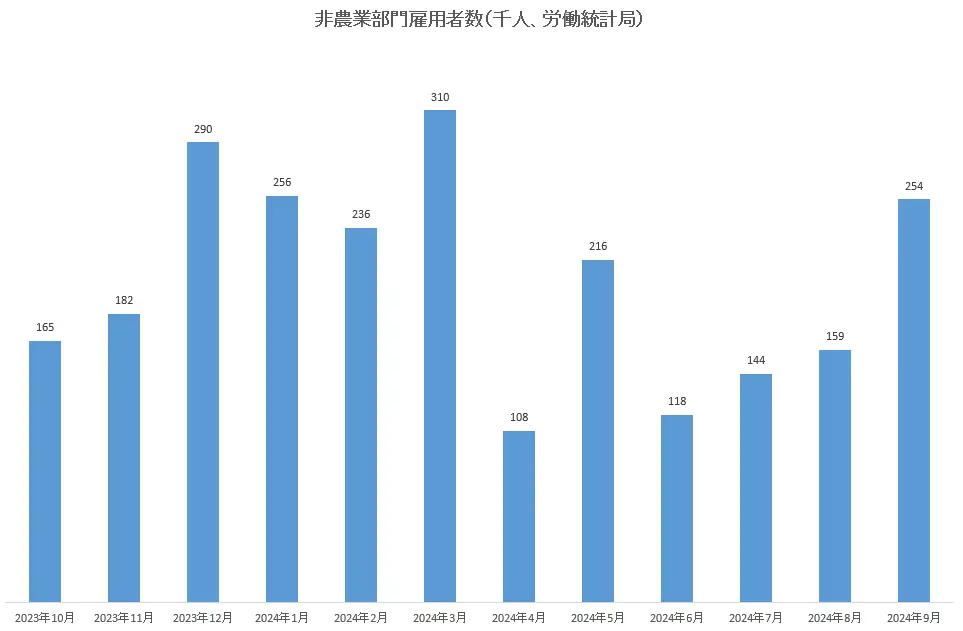

非農業部門雇用者数は予想14万人に対し結果25.4万人でした。

7月の数字も上方修正となっており雇用はまだまだ堅調であることが印象付けられました。

失業率は予想4.2%に対し結果4.1%でした。

多くのエコノミストは失業率が4.2%を超えてくればここからは一気に事態が悪化し、失業率は5%めがけてスルスル上昇すると予期していました。しかし実際に起きていることはその逆で、失業率は下がっているのです。

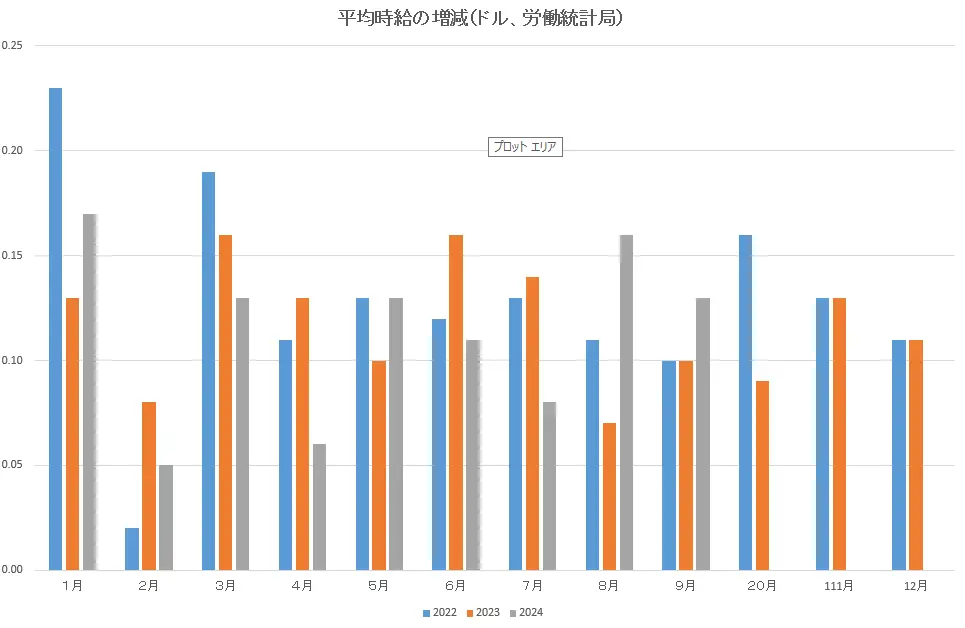

平均時給は+13¢でした。ちなみに7月の数字も+16¢に上方修正されています。つまり賃金はまだ上がり続けているのです。

以上をまとめると米国の雇用市場はどっこい堅調で、暗転の兆しは見せていません。

それゆえトレーダーたちは(景気後退は避けられないと考えてきたけれど……どうやらそれは間違いだった)と思い始めています。その証拠として次の11月7日の連邦公開市場委員回(FOMC)での利下げ幅のコンセンサス予想はこれまでの0.50%から0.25%へと縮小しています。そのシナリオでは米国の政策金利であるフェデラルファンズ・レートは現行の4.75〜5.00%が4.50〜4.75%へと変更されるわけです。

これは9月の連邦公開市場委員会(FOMC)で示された経済予想サマリー(SEP)でのコンセンサス予想が早くも(悲観的すぎた!)と解釈される可能性があることを示唆しています。

一例としてSEPでは今年年末の失業率は4.4%となっているけれど……いま4.1%なのだからそれがどんどん悪化して4.4%になる可能性はかなり少ないと言わざるを得ません。

むしろ今回の雇用統計を素直に受け止めれば、それは(どうやらソフトランディングが起きている)という解釈にならざるを得ないのです。

エコノミスト達がそれを素直に認めるのを躊躇している最大の理由は第二次大戦後米国経済がソフトランディングした実績は1995年頃、アラン・グリーンスパン議長の時代に一回あるのみで、出現頻度がとても低いからです。

ソフトランディングは言うは易く行うは難しなのです。

もし今回、米国がソフトランディングに成功すればパウエル議長の名声は上がると思います。

利下げ待望論者からすればせっかく始まった利下げサイクルが早くも竜頭蛇尾に終わるのは物足りなく感じるかも知れません。しかし本来ソフトランディングというからには景気がしっかりしている関係で利下げの必要が無いわけですからソフトランディングと利下げの両方をねだるという投資家心理は自己矛盾しているのです。

株式市場は利下げが竜頭蛇尾に終わるシナリオを一旦嫌気すると思いますが、前回ソフトランディングしたときの株式市場は絶好調だったので今回もいずれ建設的な意見が増えると予想します。