連邦公開市場委員会

12月13日(水)、2日に渡って開催されてきた米国の政策金利を決める会合である連邦公開市場委員会(FOMC)が閉会、現行の政策金利、フェデラルファンズ・レートで5.25~5.50%が堅持されました。

今回のFOMCでは連邦準備制度理事会(FRB)メンバーに対するアンケート調査を集計した経済予想サマリー(SEP)が示されました。

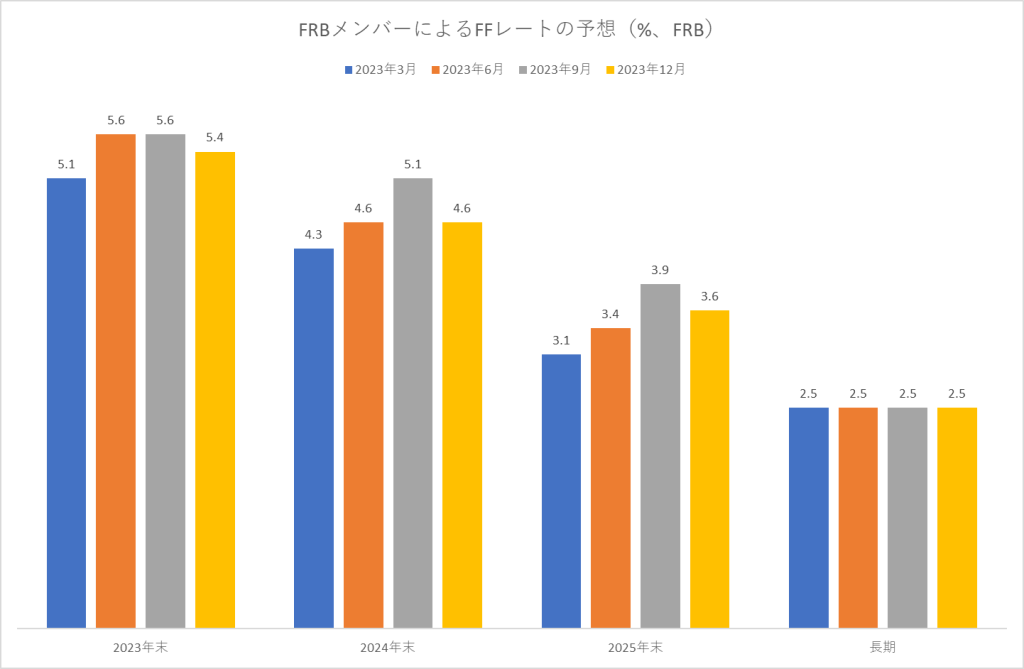

フェデラルファンズ・レートの予想

それによるとFRBメンバーは2024年末までに3回の利下げを予想し、政策金利が4.6%になると見ています。

(出典:FRB)

2024年のFFレートの予想に関しては、過去のSEPではコンセンサスがじりじり上昇してきたのに対し、今回はザックリとした低下が見られました。これはインフレの鎮静化が明白になったことが原因だと思われます。

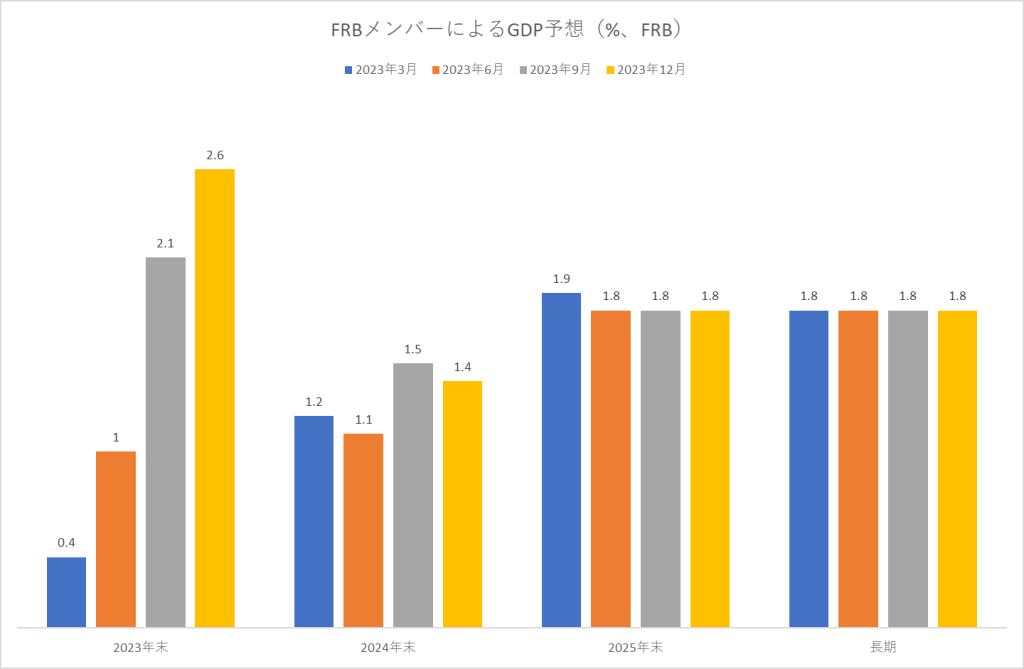

GDPの予想

これに対してGDPの予想に関しては今年の年末は2.6%とコンセンサスが上昇しました。足元の米国経済がしっかりしていることを反映しています。

(出典:FRB)

今年1年を通じて民間のエコノミストの間では「米国経済はいずれリセッションに入る」という声が強かったわけですが、それは見事に外れたことになります。

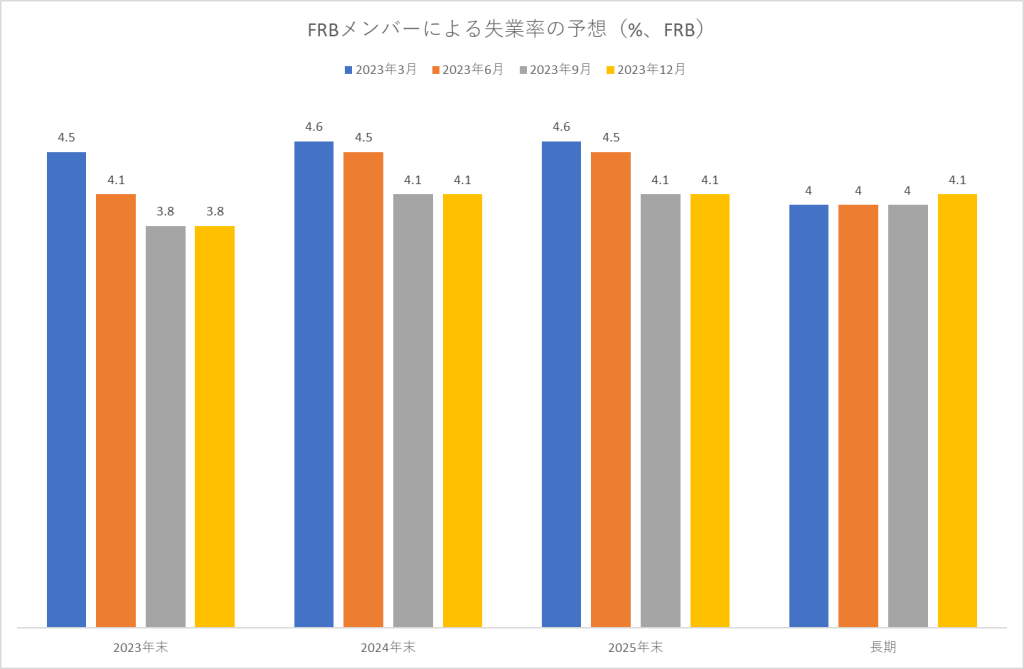

失業率の予想

失業率の予想には変化はありません。これは労働市場が引き続き底堅いことを示唆しています。

(出典:FRB)

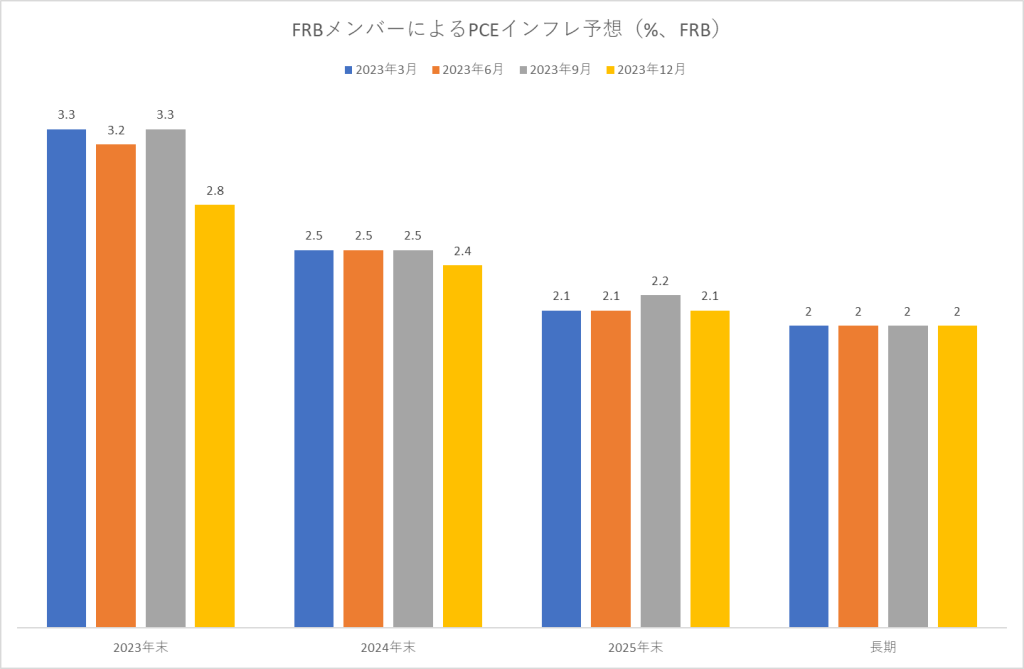

PCEの予想

次に物価に目を転じると2023年末のPCE(個人消費支出)インフレの予想がザックリ下がったことがわかります。

(出典:FRB)

まとめ

今回のFOMCでは経済予想サマリーがハト派であったことが強く印象に残りました。FOMCでの討論は既に「どのタイミングで利下げする?」ということにシフトしています。パウエル議長は「現在の政策金利は引き締め気味である」という認識を示しており、それは物価が沈静化すれば実質金利がさらにタイトになることを意味します。だからGDPに鈍化が見られない場合でも、適切なタイミングで利下げに踏み切ることが必要になるというコンセンサスがFRB内で醸成されつつあります。言い直せば経済がソフトランディングする場合でも政策金利は引き下げもあり得るということです。

これは株式バリュエーションにとっては理想的な展開と言えます。