消費者物価指数

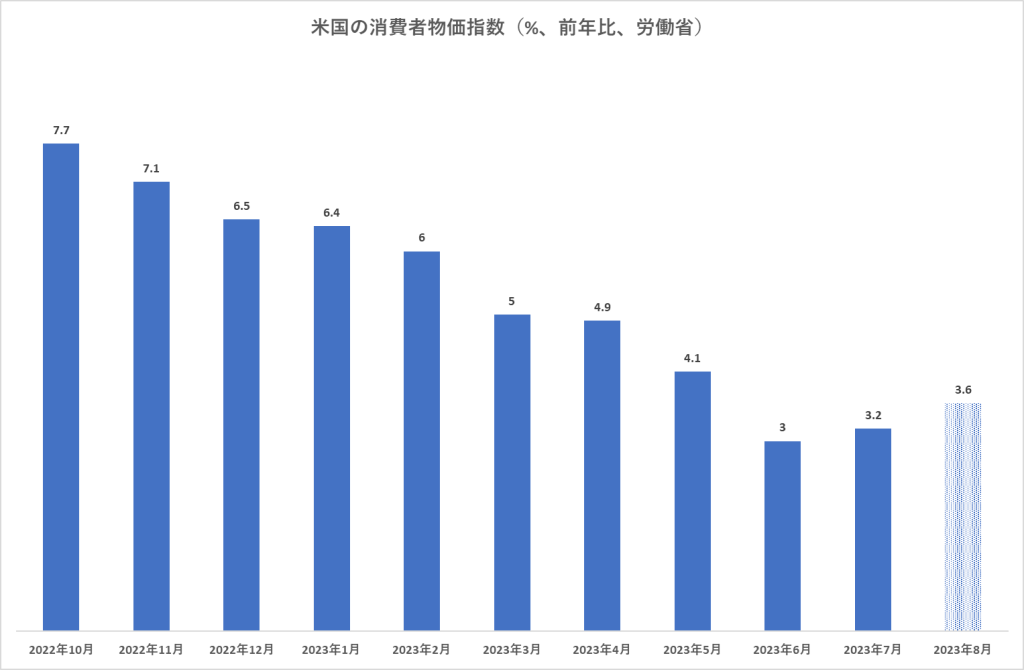

9月13日(水)、8月の消費者物価指数が発表されます。コンセンサス予想は前年比+3.6%です。

(出典:労働省)

米国の消費者物価指数は2022年6月に前年比+9.1%でピークを付けた後、順調に下がってきました。しかし2023年7月は1年ぶりに上昇に転じています。8月の数字が更にインフレ加速を示唆するものであればチョッと嫌なムードが市場に広がることが懸念されます。

去年から今年にかけてのインフレの改善の最大の要因はエネルギー価格の低下でした。

(出典:セントルイスFRB)

その原油価格は6月を境に切り返しています。つまりこのまま原油価格が上昇を続ければ、折角のインフレの抑え込みの努力が水泡に帰すリスクがあるのです。

原油価格が上昇している一因はサウジアラビアが減産を継続することで意図的に原油高を演出しているからだと言われています。近く国有石油会社の株式の売出が計画されており、それが実施されるまでは原油価格を高く保ちたいと考えているからです。

経済再開後のブームは一巡

さて、先進国経済を見回すと新型コロナ以降の経済再開でサプライチェーンのボトルネックが生じた、賃金が上昇した、旅行に代表される体験型消費がブームになった……そういう在宅の反動で引き起こされた一連の需要のスパートが今ゆっくりとノーマルな状態に戻ってきており、雇用市場を含めて、過熱感は払しょくされました。

いまは熱すぎず冷たすぎないちょうど良い湯加減と言えると思います。

したがって政策金利もめまぐるしく変更する必要は全然無く、現行の水準をなるべく長く維持することが好ましいです。

別の言い方をすれば米国・欧州経済はドラマチックに変化していないということです。

その意味ではむしろ注意を要するのは中国経済の方です。こちらは日に日に不動産市場の問題が深刻化しています。それは中国の経済活動に影を落としますしグローバルで見た経済成長率の足を引っ張る要因になると予想されます。インフレという観点だけに限って言えば中国経済の退潮はインフレ圧力の緩和を意味します。

投資戦略

今年の米国株式市場は物価の沈静化というフォローの風を受けて堅調に推移してきました。しかし足元の物価は下げ止まる気配を見せており、それはフォローの風が止んでしまうリスクがあると捉えるべきです。サウジアラビアが今後も原油高演出を続けるのか? 中国経済の減速が世界経済の足を引っ張るのか? そのようなことに注意しながら慎重に投資を進めるべき局面です。