■連邦公開市場委員会

3月16日(水)、2日に渡って開催されていた米国の政策金利を決定する連邦公開市場委員会(FOMC)が閉会しました。米国の中央銀行である連邦準備制度理事会(FRB)は米国の政策金利であるフェデラルファンズ・レート(FFレート)を0.25%引き上げ、0.25~0.50%としました。加えて連邦準備制度の総資産の圧縮(=QT)も早ければ5月から着手したい意向が表明されました。

これらはいずれも市場参加者が予想していた通りの結果であり、サプライズではありませんでした。

■経済予想サマリー

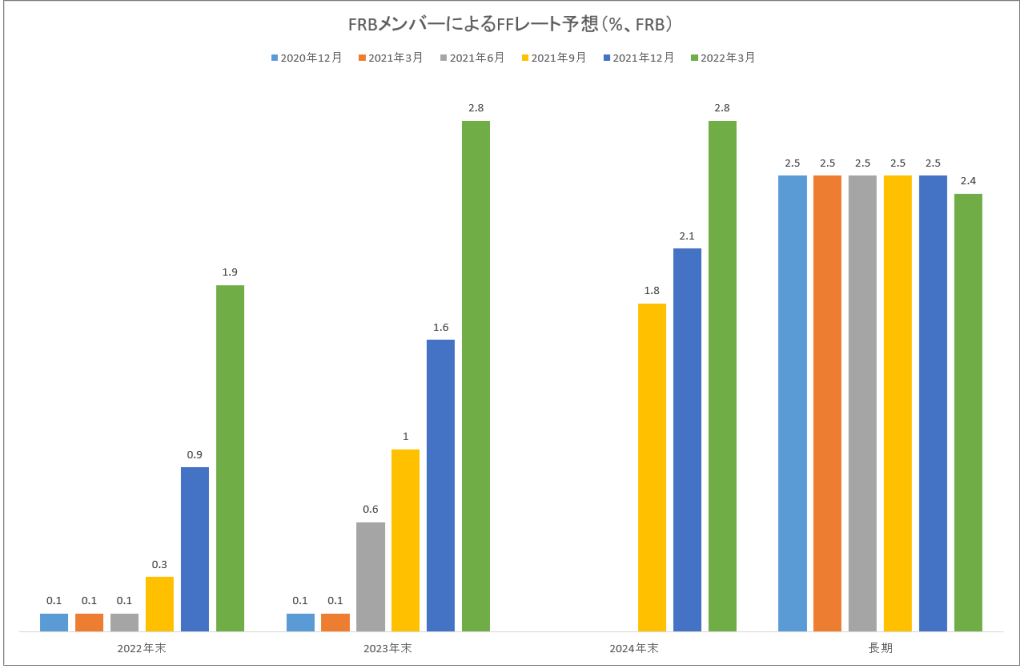

今回のFOMCではFRBのメンバーたちが今後の政策金利や経済指標に関し、おのおのどのような予想を持っているか? をアンケート調査し、それを図表にまとめた経済予想サマリー(SEP)が開示されました。それらの一連のデータ集のうち、とりわけFFレートに関する予想チャートは俗称「ドットプロット」と呼ばれます。それによると今後のFFレートに関するメンバーのコンセンサス予想は下のチャートのようになっています。

今年末のFFレートのコンセンサスは1.9%になっています。それはつまり今後年内に6回の利上げがあることを示唆しています。

また2023年末までにはFFレートは2.8%になると予想されており、これは一般にFRBが最初に到達すべき目標FFレートと考えられている2.5%よりやや高い水準を示しています。これが意味することはFRBのメンバーの中には(2.5%では不十分……もうすこしきつい引締めが必要)と考えるメンバーがいたということです。

いずれにせよ、方向性として今年は0.25%のペースで粛々と利上げされてゆくイメージが市場参加者に対して表明されたわけです。

ただし今はウクライナで戦争が起きているため、世界経済をめぐる不確実性はとても大きくなっています。その関係でFRBはじっくり世界の様子を観察し、まちがってもFRBの政策変更がこの不確実性を一層煽るようなことを引き起こさないように、用心深く立ち回ることが表明されました。

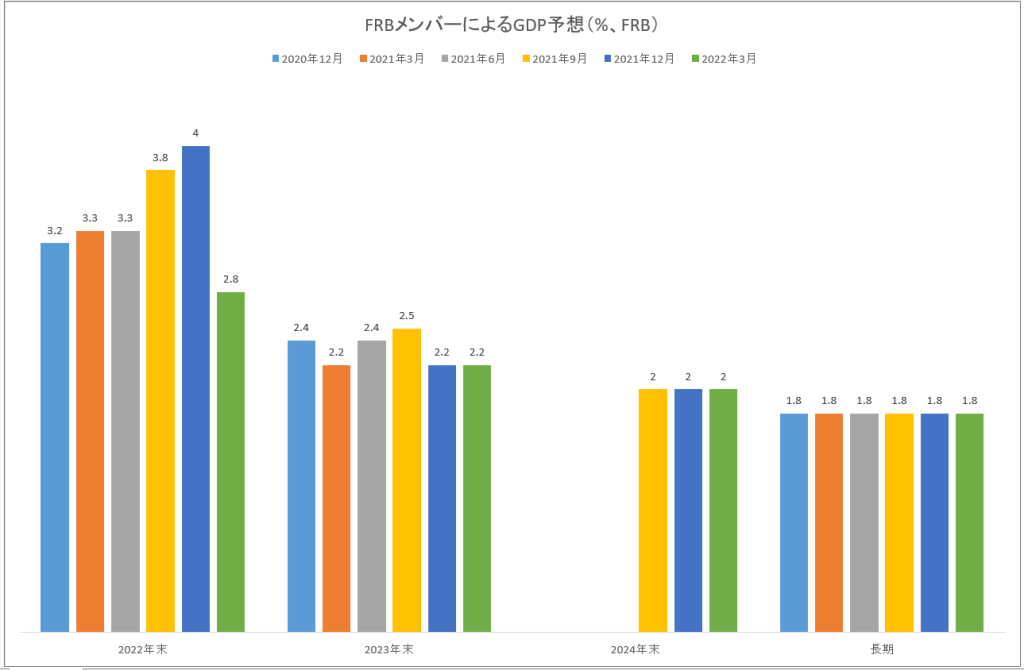

次にGDPのチャートに移ると、今年のコンセンサスGDP予想がかなりザックリと下がりました。

これは戦争による原油高でガソリン価格が高騰、それが消費を冷え込ませ、結果としてGDPの足を引っ張ることを考慮した結果です。加えて戦争で今後の経済見通しが不透明になることから経営者が事業拡大に慎重になることも反映されています。

GDP予想が下がったということはFRBがかつてほど慌てて金融引締めの急ブレーキを踏む必要性が高くなくなったことを意味し、株式市場的にはこれは歓迎されるべき展開です。

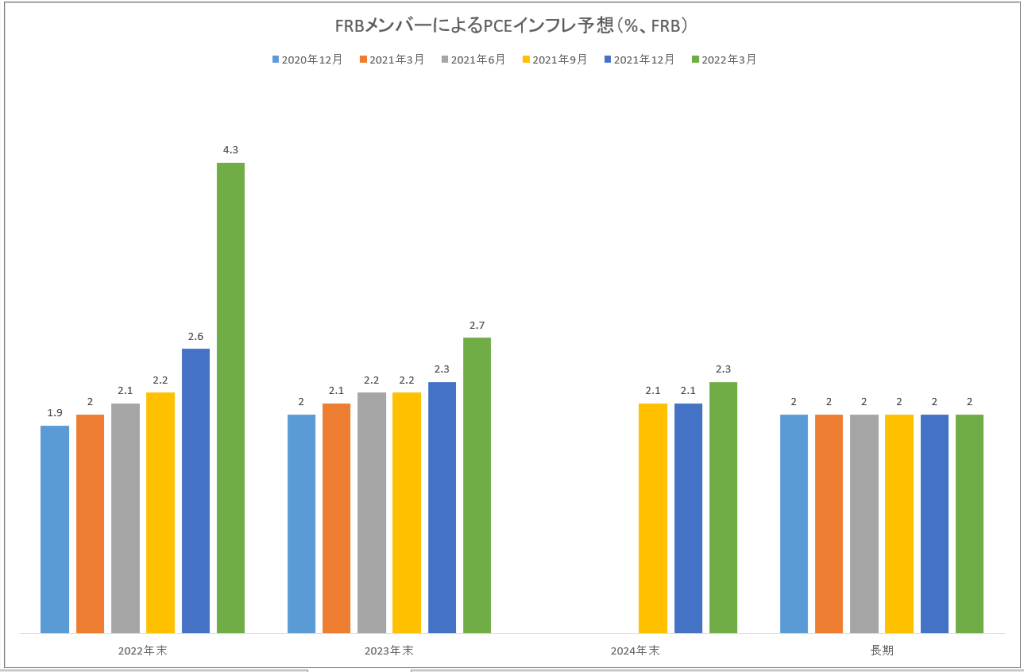

PCEインフレはFRBが好んで使うインフレ指標です。PCEはPersonal Consumption Expenditureの略で個人消費支出と訳されます。

2022年の数字は大幅な上方修正となっていますが、これは戦争の関係です。

■結論

今回のFOMCは大方市場参加者の予想通りでした。足元の景気は強く米国経済は少々の金融引締めには耐えられるのでリセッション(景気後退)のリスクは限定的だとパウエル議長は述べました。

これまでインフレのピークは2021年4Qもしくは2022年1Qと思われていました。しかし戦争が勃発した関係でピークアウトは先延ばしされました。FRBはFFレートの操作、QTというパワフルな政策ツールを持っており、必要であればこれらを断固として使ってゆく考えです。しかし、今の時点では戦争が経済に与える影響を慎重に見極めるのが先だということが説明されました。

このメッセージは、まさしく市場参加者が聞きたかった言葉であり、市場はこれを好感すると思います。