■連邦公開市場委員会

12月15日(水)、今年最後の連邦公開市場委員会(FOMC)が閉会しました。米国の政策金利であるフェデラルファンズ・レート(略してFFレート)は現行のまま、0~0.25%が維持されました。

債券買入れプログラムは11月のFOMCでは2022年半ばで終了させるというメッセージだったのですがウォールストリート・ジャーナルのFEDウォッチャー、ニック・ティミラオスの観測記事通り、それを3ヵ月繰上げ、2022年3月で終了することが発表されました。

今後の債券買入れ額は下のようになります。

| 米国財務省証券 | 住宅抵当証券 | |

| 2021年12月 | 600億ドル | 300億ドル |

| 2022年1月 | 400億ドル | 200億ドル |

| 2022年2月 | 200億ドル | 100億ドル |

| 2022年3月 | 終了 | 終了 |

■経済予想サマリー

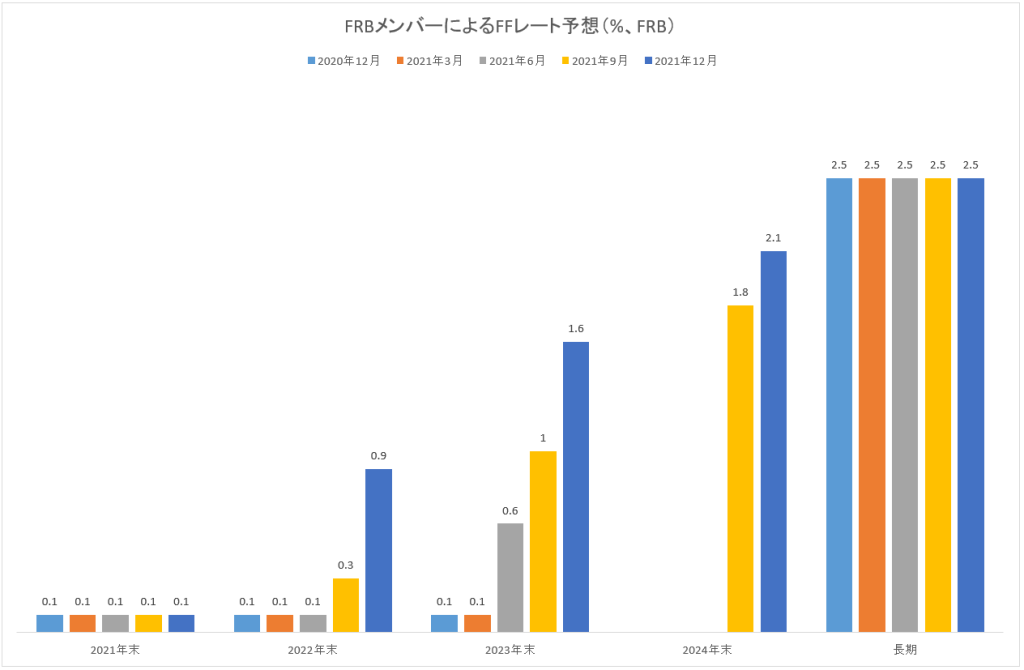

今回のFOMCではFRBメンバー各自の政策金利ならびに経済指標に関する予想を集計した経済予想サマリー(SEP)が公表されました。

それによるとFFレートは2022年末で0.9%がコンセンサスになっています。

それが意味するところは2022年中、連邦準備制度理事会(FRB)は3回FFレートを引き上げるということです。これは市場参加者の予想に一致していました。

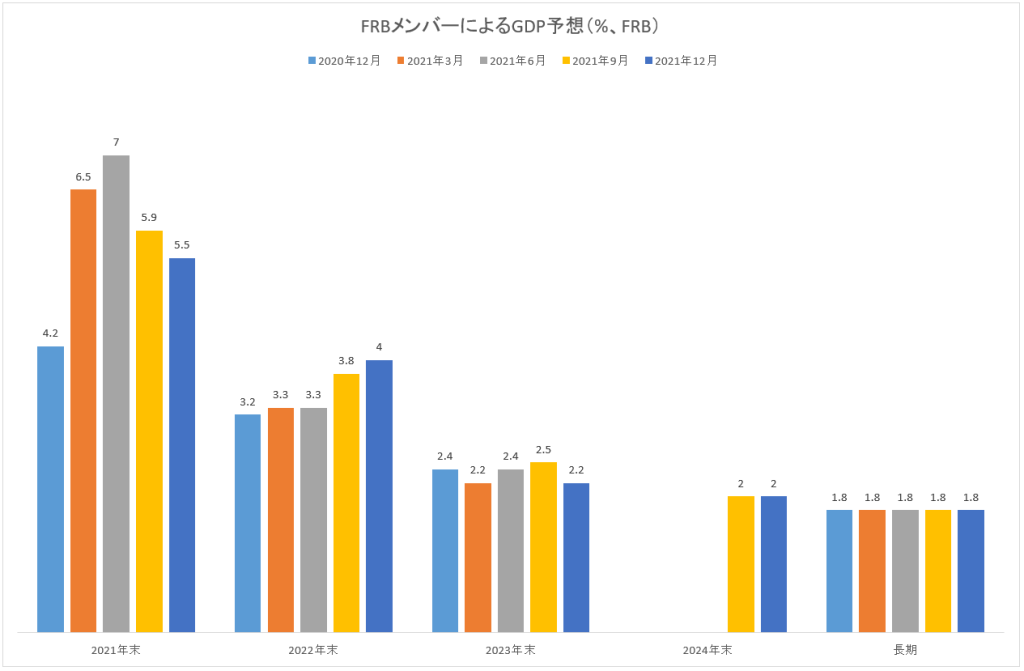

GDPに関しては今年末が5.5%成長、来年末が4.0%成長というコンセンサス予想になっていました。

5.5%、4.0%というのはいずれもとても強い数字であり米国経済が力強く成長することをFRBメンバーが予想していることになります。

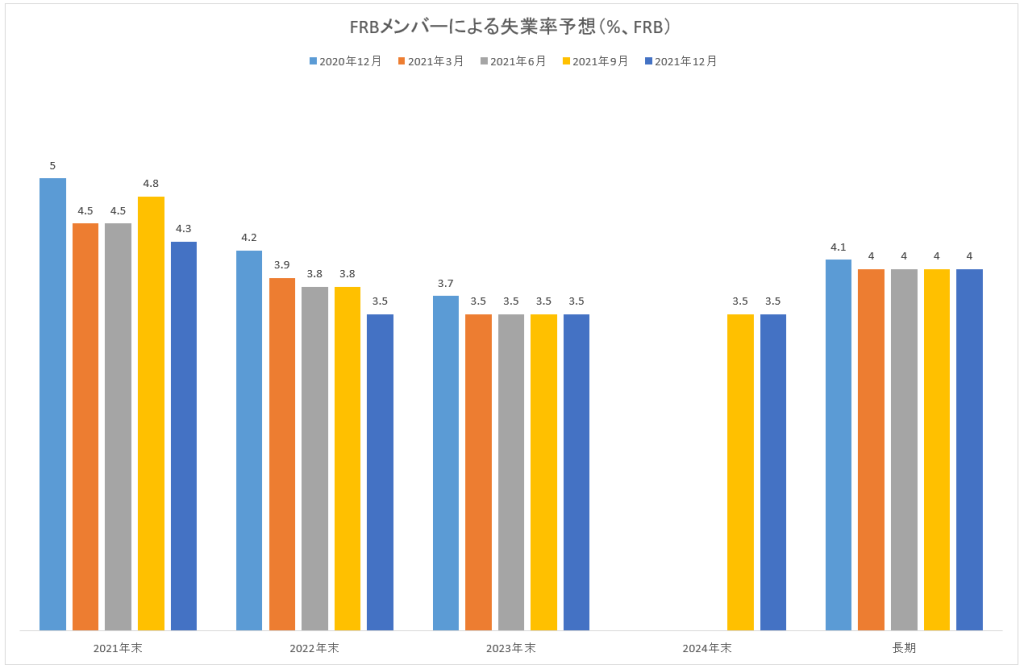

失業率は今年末の予想が4.3%、来年末の予想が3.5%となっています。

失業率はFRBが当初予想していたより速いペースで改善してきました。

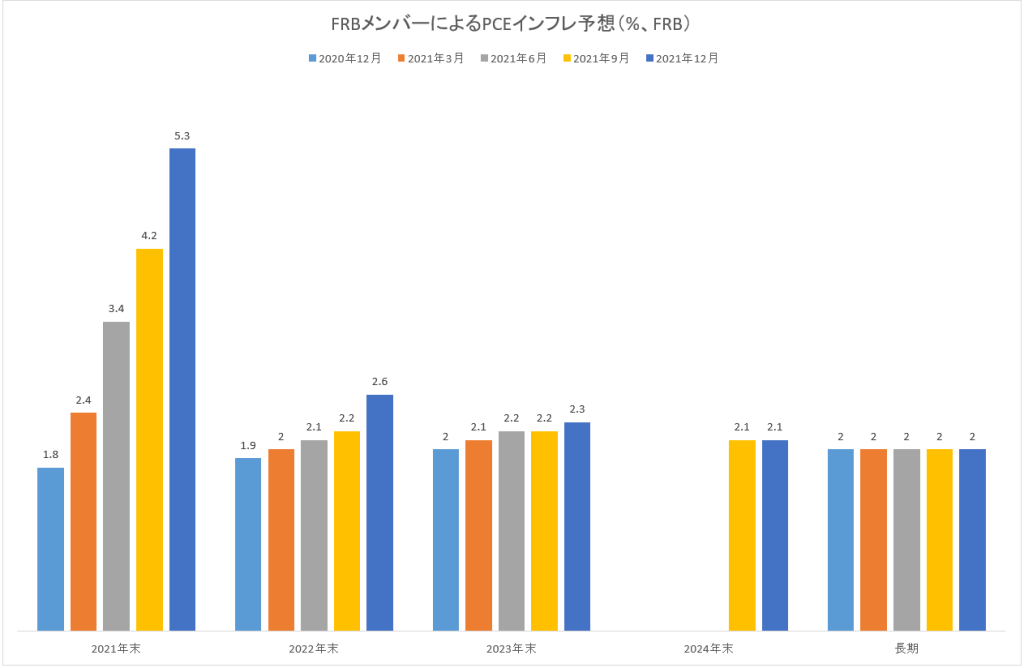

次にPCEインフレですが今年末が5.3%、来年末が2.6%という予想になっています。

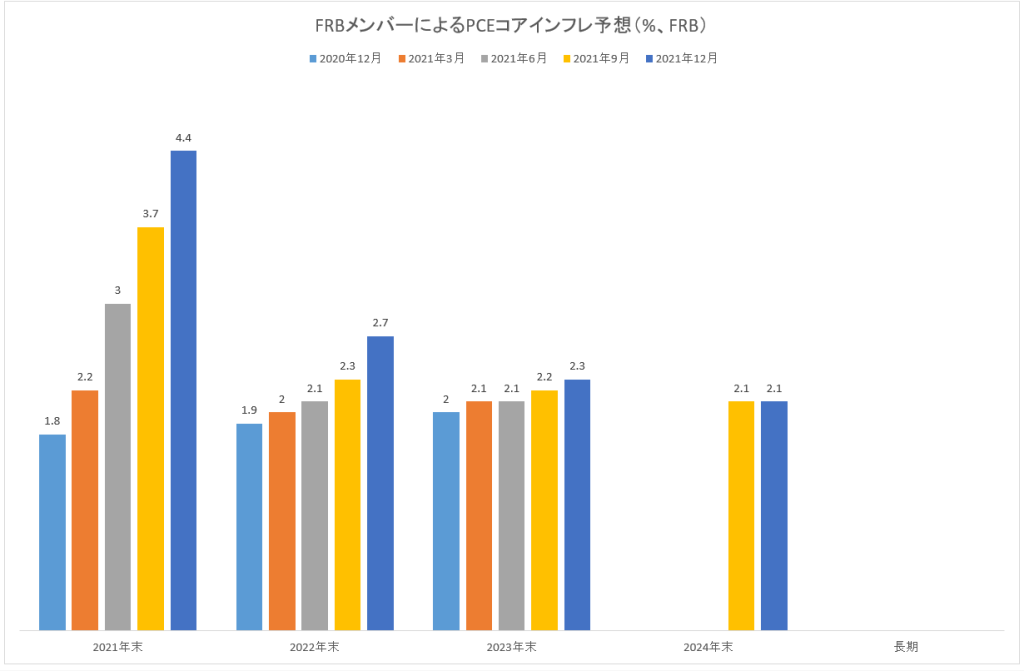

FRBはとりわけPCEコア・インフレを重視しています。2021年末が4.4%、2022年末が2.7%という予想です。

これらの数字はFRBがターゲットにしている2.0%を大幅に上回る数字です。パウエル議長がテーパーの切り上げを急ぎ、速やかに利上げへと移行しようとしている理由はここにあります。

■市場の反応

今日のところテーパーの繰上げのニュースは市場を混乱させませんでした。既に市場参加者はこのニュースを予期し、織り込み済みだったからだと思います。

これでFOMCも無事通過したし連邦債務上限引き上げ問題も議会がこれを可決したことで解決しました。

クリスマスに向けて相場に積極的に取り組んでゆける条件が整ったと思います。