米大統領選が、2020年のドル円の行方を決定?

【かんたんまとめ】

まず、2020年のドル円相場のレンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇想定レンジ幅

・基本レンジ

105円から115円

・FOMCの利下げ期待やトランプ大統領の選挙での劣勢がはっきりとした場合

100円から115円

・FOMCの利上げ期待やトランプ大統領の選挙での優勢がはっきりとした場合

105円から120円

◇売買戦略

・1-3月期

105円方向への動きを想定して、戻り売り戦略。

・4-6月期

売り戦略の利食いから、買い場を探す。

反発で110円をしっかりと超えないなら利食い。

・7-9月期

レンジでの逆張りスタンス。極端に円高に振れるケースでは、買いが狙い目。

・9-12月期

円安シナリオは、FOMCが政策金利の据え置きまたは利上げへの転換、トランプ大統領の有利が伝えられるケース。

円高シナリオは、FOMCが利下げモードとなり、トランプ大統領の劣勢も加わるなら、年末に向けて円買いが予想される。

【2019年 のドル円相場を振り返って】

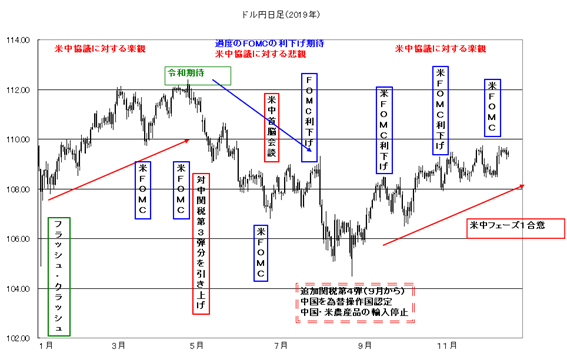

2019年のドル円相場は、年初の1月3日に、円が大きく買われる「フラッシュ・クラッシュ」が起きたことで、波乱が予想されるスタートとなりましたが、米中通商協議の混乱、FOMCの政策転換やブレグジットと材料に揺れる相場展開も、結局年初のレンジから相場は、大きく離れることはありませんでした。2018年に続いて7円94銭と歴史的な低水準の年間レンジの動きに、留まってしまいそうです。

この理由を断言することは出来ませんが、結局米中通商協議がフェーズ1の合意に至り、FOMCが予防的利下げに踏み切ったことで、NY株価が最高値を更新、ブレグジットもどうにか合意無き離脱を避ける結果となったことなどで、リスク回避の動きが抑えられたことが、大きな要因となったようです。

また需給面では、本邦からの外債投資やM&Aの円売り、日本の貿易黒字の縮小傾向などが円安要因として作用する一方で、ラグビー・ワールドカッブなど訪日外国人の増加、多くの災害による生損保のレパトリ(本国資金還流)などの円買いニーズが、円の下値を支え、相対的に、円の売り買いのバランスが均衡していたことが、相場の膠着を招いたのではないかと考えています。

そうなると2020来年も東京オリンピックを控え、世界的な停滞感から、本邦の輸出の増加も想定できず、需給面では、拮抗した状況が続きそうです。

その場合、米大統領選の年にも関わらず、ドル円相場のトレンドに大きな変化が見えるかは不透明となりそうです。

◇レパトリとは

レパトリエーションの略。海外にある資金を自国に戻すことを指します。

日本の生損保等(機関投資家)は保険金の原資を外貨建てで運用しています。災害などが発生すると運用資産を換金・円転して保険金として支払う準備を行わなければいけません。その際の資金の流れが外貨売り・円買いであり、円高圧力の一つの要因と言われます。

【2020年の注目点】

2020年のドル円相場の注目点は、以下の通りです。

・ 米中通商協議は継続

・ FOMCは、政策金利の据え置きを続けるのか?

・ 米大統領選挙は、トランプの敗北がリスク?

〇 米中通商協議

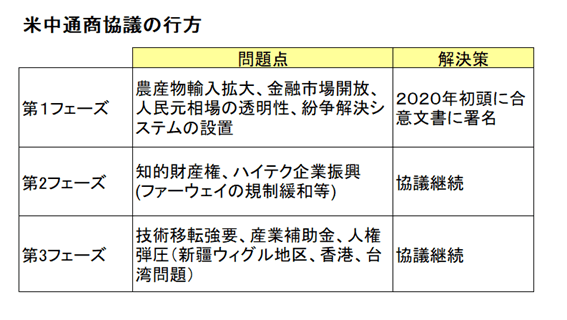

2019年年初は、米中通商協議の合意期待で、相場が堅調を維持しましたが、5月に中国がこの合意に異議を唱え、これに対してトランプ大統領が、次々に関税の引き上げを表明したことで、一時的にリスク回避の動きが強まる局面が多くありました。ただ、これも最終的には、自身の弾劾裁判の影響から国民の目を逸らす意味もあって、大統領選に向けて優勢性を確保したいトランプ大統領が、突然懐柔したことで、どうにか、中国とフェーズ1の合意に辿りつきました。

現状の報道から、更なるフェーズ2以降の合意に関して、2020年以降も協議が続けられる見通しですが、この結果次第では、2020年の相場も、一喜一憂を続ける可能性が残ることは注意です。一応フェーズ2程度までは、合意が可能としても、特に、領土問題や人権問題などに関しては、恐らく中国は受け入れることはないでしょう。トランプ政権が、最終合意に向けて、人権問題を除外するなら別ですが、2020年も年間を通じて、この問題が相場の波乱要因として残ることは、留意しておきましょう。

〇 米FOMC

FOMCは、2018年12月の利上げ(2.25%~2.50%)を最後に、6月の会合まで金利を据え置いた後、7月、9月、10月と3回の利下げ(1.50%~1.75%)を実施しました。

◇FOMCとは

Federal Open Market Committee(連邦公開市場委員会)の略です。米国の金融政策を決定する会合のことを指します。日本の日銀金融政策決定会合にあたるものです。米国は基軸通貨ドルを抱える大国であり、その景況判断と政策金利が発表されるFOMCは、世界中の投資家たちが注目します。

ただ、その間の米経済は、明らかに良好な状況を継続しています。NY株価も史上高値を更新する中で、利下げの必要性には疑問も残りますが、一応パウエル議長は、インフレが低水準に維持されていることを根拠に、海外の不確定要因などを理由に、「予防的な利下げ」を行ったとしています。

この発言の通りなら、少なくとも2020年前半、FOMCは、政策金利を据え置くことが想定されそうです。その場合、金利面が為替市場に影響を与える可能性は低下しそうです。ただ、あくまで予防的な利下げであるなら、次のポイントは、FOMCの政策転換がいつとなるかです。これは当然2020年以降の米経済の行方次第となりますが、景気には一定のサイクルがあります。現在の米経済がピークとするなら、今後利下げとなる可能性も残っています。一応据え置き継続するなら、影響は少ないでしょうが、米経済の状況次第では、利上げの可能性も残っています。

ともかく、現状は全く不透明ですが、2020年FOMCの政策の転換を判断する上でも、今後の米国の経済状況を都度チェックしておくことが、重要となりそうです。

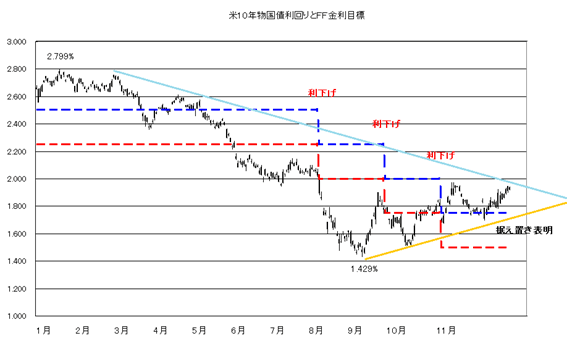

一方、米長期金利と政策金利の状況を見てみましょう。

米10年物国債利回りは、FOMCの利下げ転換を受けて、一時1.429%まで下落しましたが、一応このレベルで下げ止まっています。 チャートのサポートからも更に調整しても、現状のFF金利誘導目標のレベル(1.50%~1.75%)を下回る可能性は低そうです。また上限は2%がサイコロジカルやレジスタンスとして抑えています。当面は、FOMCの政策金利を維持するスタンスと合わせて、1.75%から2.00%内で、米10年物国債利回りの推移が想定されそうです。その面では、日米金利差に連動し易いドル円相場の影響も限られるでしょう。

◇FF金利とは

Federal Fundsレートの略。銀行がFRB(米国の中央銀行)に預け入れている準備金を、銀行同士で貸し借りする時の金利水準のことを指します。FF金利を上げると「利上げ」と解され、景気の引き締め。またFF金利を下げると「利下げ」と解され、景気の回復が期待されます。

FF金利誘導目標=1.50%~1.75%というのは、FRBが政策金利(FF金利)を1.50%~1.75%の間で推移するように調整することを指します。

2019年7月まではFF金利誘導目標は2.25%~2.5%とされていましたが、利下げが実施され2020年1月現在ではFF金利誘導目標は1.50%~1.75%とされています。

ただ、逆に言えば米経済の状況を判断する上で、米10年物国債利回りの動きは重要です。このレンジを割り込んで低下するなら市場が米経済の弱さを感じている証拠となり、FOMCも利下げに動く可能性がありそうです。 一方上昇するなら米経済は強く、FOMCの利上げの可能性が高まると判断するのが良いでしょう。

◇米国10年物国債利回りとは

米国の10年物国債の利回りのことを指し、長期金利とも解釈される。

米国債は一般的に安全資産と考えられており、リスク回避の流れの際、投資家はリスク資産から国債へと資金を移動します。リスク選好の流れの際、投資家は国債を売り、リスク資産へと資金を移動する傾向があります。

また、国債は、買われると価格が上昇して利回りが低下する。売られると価格が下落して利回りが上昇します。

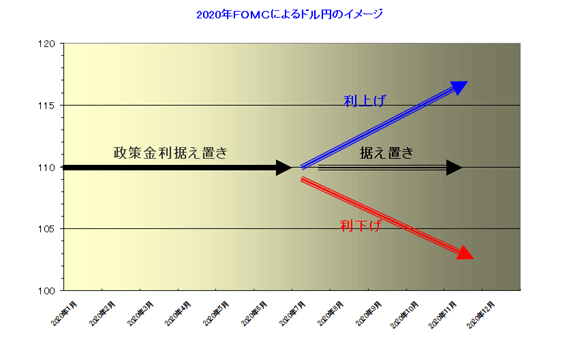

以下は、2020年のFOMCの政策金利の動向を受けたドル円相場のイメージとなります。あくまでイメージですので、その通り動くとは限らないので、その点はご了承ください。

年央までは、政策金利据え置き、その後米経済の状況次第で、利上げに動くなら、ドル円は上昇、逆に利下げの可能性が高まれば下落し、据え置きなら横ばいと想定しています。

〇 米大統領選挙

2019年相場の中心材料となった米中通商協議やFOMCでの政策転換に加えて、2020年は米大統領選挙が11月3日に実施されます。過去トランプ大統領を除いて、これだけ相場に影響を与える米大統領の記憶はあまりありませんが、特にトランプ大統領が、個性的であるだけに、続投するのか、それとも政権交代が実現するのかで、2020年の相場は、大きな変化が訪れるかもしれません。ある程度織り込まれた米中通商協議の問題はFOMCより、市場に大きな影響を与える可能性を考慮しておきたいと思います。

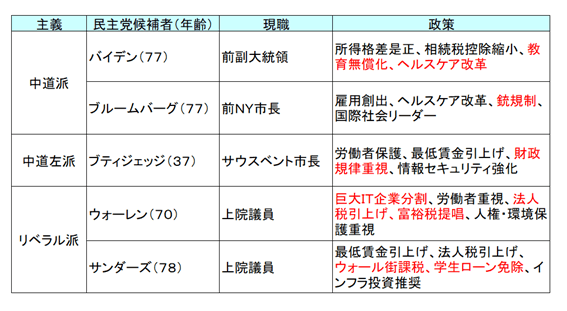

その面では、対抗する民主党の候補が、どうなるかが大きなポイントとなりそうです。

現状の有力候補は以下の通りです。

ただ、民主党は、候補者が乱立していることから票が分散し易くトランプ大統領有利との見方が優勢となっています。ただ、一部にはトランプ大統領に拒否感を持つ人も多く、サプライズとなる可能性も想定しておいた方が良いかもしれません。

◇サプライズ

相場が大きく動く時というのは「予想されていたことが予想通りに起こった時」ではなく、「予想されていない事が起こった時」、つまりサプライズ(想定外)の事態が発生した時です。2016年英国のブレグジットに関する国民投票の結果や、泡沫候補と言われていたトランプ氏の米国大統領当選など。過去、事前予想と異なる出来事が起こると、相場は大きく変動しました。

民主党の候補者としては、中道派のバイデン氏とブルームバーグ氏であれば、波乱は少ないとみられますが、もし、リベラル派のウォーレン上院議員とサンダーズ上院議員が選出された場合、両氏が、社会主義的な方針を表明していることで、株価を圧迫しそうです。その場合一時的なリスク回避的な、相場の調整が訪れる可能性があることは注意しておきましょう。

一方2020年の大統領選挙に絡めた日程は以下の通りです。

例年は、8月前後の全国大会で、候補者が決定しますが、2020年は3月に予備選が集中しています。3月末には、早々と最終候補者が決定する可能性があることは注目しておきましょう。

01月20日:トランプ大統領・就任4周年

01月XX日:米大統領・一般教書演説

02月11日:ニューハンプシャー民主党大会

02月22日:ネバダ州民主党大会

02月29日:サウスカロライナ州予備選挙

02月XX日:2021年財政年度予算教書提出

03月03日:米スーパーチューズデー(カリフォルニア、テキサスなど11州で予備選挙)、

03月10日:ミシガン州、オハイオ州など4州で予備選挙、ノースダコタ民主党大会

03月17日:アリゾナ州、フロリダ州、イリノイ州で予備選挙

03月24日:ジョージア州予備選挙

07月13日:米民主党全国大会(16日まで)

08月24日:米共和党全国大会(27日まで)

09月XX日:米大統領選・候補者討論会スタート(10月中まで)

11月03日:米大統領選投票日

ここで、過去の大統領選挙の年の相場の動きをチェックしておきましょう。

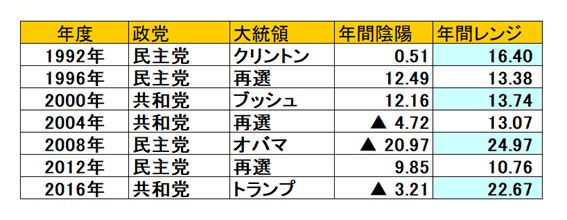

以下は、ドル円相場に年足の一覧表となります。

1992年から民主党と共和党が8年ごとに交代しています。また、3人とも再選されています。一般的には、再選の場合、その時の経済状況や雇用環境が、良好であれば、続投する可能性が高いと言われていますが、その面では、現在、米国の経済や株価は良好です。トランプ大統領が、再選される可能性が高いと言えそうです。

ドル円相場の傾向としては、新大統領の初年度は、ブッシュ氏の年を除いて、ドル円の動きが比較的大きくなっています。相場の影響はこれだけではないですが、新大統領の場合、当人の政策ポリシーや政治手腕が不透明なことで、相場が荒れ易くなる面があるのかもしれません。一方続投時では、相場の動きが鈍っている形が見えます。つまり、ある程度大統領の実力や方針が、市場に理解されたこと、続投では、残り4年の任期に向けて、政策面で、レーム・ダック(死に体)化すること多く、これが要因となっていると考えられます。また陰線(円高)の年の方が、相場の動きが激しくなっていることは留意しておきましょう。

そうなると、トランプ大統領が再選された場合の方が、相場に波乱が少なく、2020年の相場も鈍い動きが続きそうです。あくまで民主党が政権を奪取した場合に、相場の動きが激しくなり、特にリベラル派の候補が勝利した場合、大きな円高のリスクとなると考えましょう。

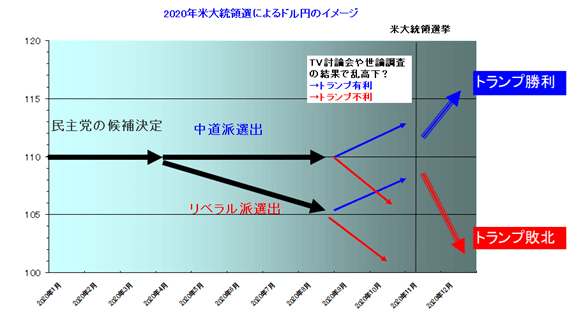

以下が、米大統領選を受けた、ドル円相場のイメージとなります。

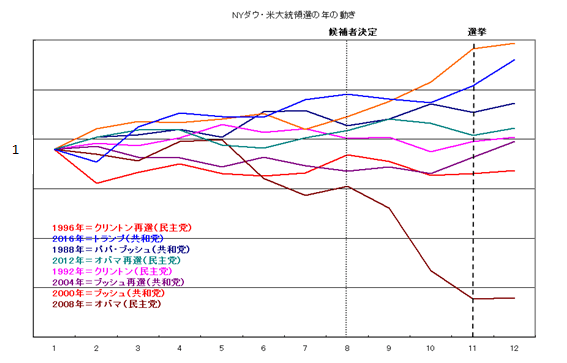

一方こちらは、1992年から米大統領選の年の相場の動きを、各年のオープン値を「1」とした場合の、年間の価格推移をデフォルメしたチャートです。

このチャートから分かることは、まずNYダウは、年初から揉み合い気味の傾向が強く、候補者が決定される8月前後に向けて、思惑的な方向感が出ていることが分かります。ただ、2008年は、リーマン・ショックで下落していることを除くと、米大統領選が終わると、新大統領に対する期待感でしょうか、相場が上昇で終了しているようです。

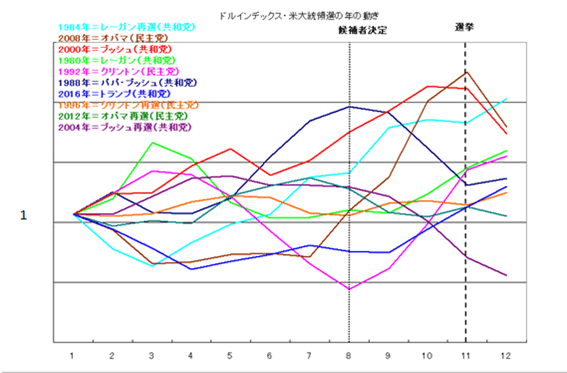

こちらは、ドル・インデックス(ドルの価値を想定的に示す指数)の動きですが、こちらも同様に、候補者の決定時期から、相場に変化が見えます。ただ、こちらは比較的思惑で、相場が荒れた展開となる傾向が見えています。

そうなると2020年のドル相場は、トレンドが変わるかは別としても、荒れた相場展開が想定されることは注意しておきましょう。

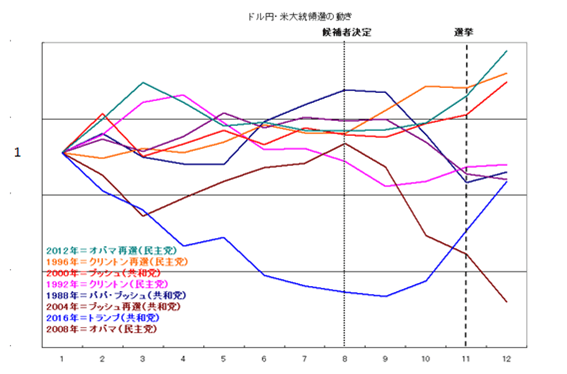

こちらは、ドル円の同様のチャートですが、2016年はトランプ政権で荒れた動き、2008年は、リーマン・ショックで、相場が下方に離れていますが、やはり総じて候補者が決定してから、一定の流れが見えるようです。また、最終的に大統領選挙の終了後は、円安に動いていることは、覚えておいてください。

【テクニカル面】

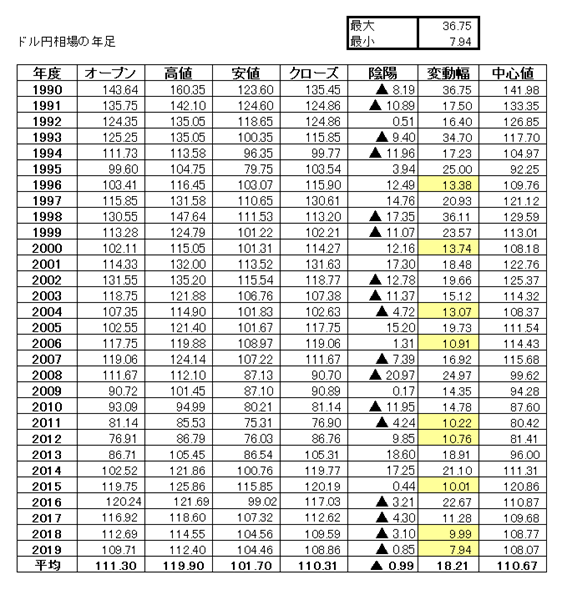

2019年のドル円相場は、2018年の9.99円の動きに続いて、現状(2019年12月25日時点)でも、7.94円しか動かず、参加者から諦めの声が聞こえています。ただ、逆に言えば、相場のエネルギーが溜まっているとも捉えることもできます。 2020年は、米大統領選挙を睨んで、一定の大きな動きとなるか注目しましょう。

以下は、1990年からのドル円の年足の動きの一覧表です。

年足の変動幅では、15円以下の値動き(黄色い枠)に留まった年も案外あります。一応過去平均では、18円程度の動きで、2020年に、もし、相場が動いても18円程度が限界となる可能性もありそうです。

また、相場の陰陽の動きから見るとだいたい円高も円安も2-3年で、トレンドが転換する傾向があります。現状(2019年12月25日時点)2019年は、まだ109.71の年初の寄り付きを前に、これを超えて終われるかどうか不透明ですが、もし、陽線で終われるようなら、2020年は一応、一定の円安期待となります。

※追記:結果、2019年の年足は陰線で終えました。

一方過去の終値の平均では、年間クローズと年間の中心値は、110.31から110.67となっています。近年のドル円の年間値幅の低さを考えると、現状のファンダメンタルズやドル円の需給が、丁度このレベルで、心地よい位置を保っていると考えることもできそうです。つまり、よほど「ドラスティックな変化」が起きない限り、米国の大統領選挙でも、相場の動きが限定される可能性が残っていることは留意しておきましょう。

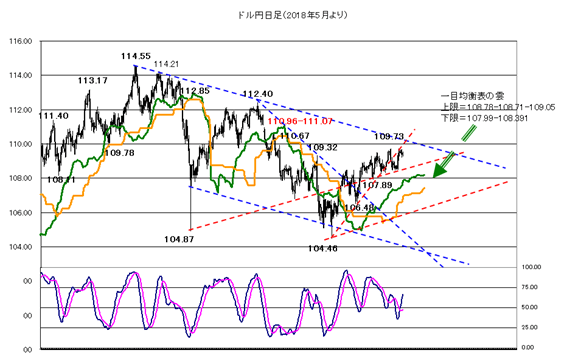

次に短期の日足チャートを見てみましょう。

104.46の安値からは、堅調に反発を続けていますが、上値は丁度2019年のオープン・レベルやレジスタンス、110円のサイコロジカルを前に、109.73で抑えられています。まだ不透明ですが、こういった位置が抑えられ続けるなら上昇も難しいでしょう。

その場合、108円前半の戻り安値圏と重なる雲の上限位置への調整はありそうです。またこういった位置の維持なら当面108-110円レンジの相場が想定されますが、もし107.89の安値や雲の下限を割れると、106円台のサポート圏などもターゲットとなりますが、こういった位置から105円のサイコロジカルは買いが入り易そうです。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降は上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

一方上値は、110円前半のブレイクが実現できるか注目ですが、ただ、110.67の戻り高値を超えても、110.96-111.07には、テクニカル的に強いギャップが控えています。当面上昇があっても、111円はグッド・ターゲットとなりそうです。

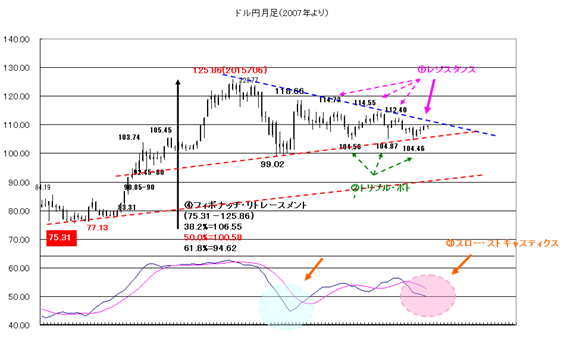

次に月足をチェックしてみましょう。

月足ベースでも、ロングランの①レジスタンスを前に上げ渋っています。 この上抜けの可否は、次の相場展開に重要となりますが、超えても112.40、114.55、114.73も戻り高値圏が抑えられるとレンジ相場からの逸脱は難しいでしょう。あくまでこういった上抜けが実現して、強気相場となります。

下値は、一応サポートと104.56、104.87、104.46の②トリプル・ボトムが支えています。この維持では引き続き堅調な相場が続くとみられますが、トリプル・ボトムを逆に割り込むなら、大きな下落相場が訪れる可能性に注意しておいた方が良いかもしれません。

◇トリプル・ボトムとは

トリプル底とも呼ばれる。価格が低値圏にある時、相場の底を抜けずに3度、同水準の底値で跳ね返されたチャートの図を指し、相場の転換点を見極める際に用いられるテクニカル分析手法です。

本文では、3つの底値(トリプルボトム)がサポートライン(下値抵抗線)として相場を支える旨を解説しています。

また、相場のモメンタム(強弱感)を見る上では、下限のスロー・ストキャスティクスに注目しましょう。現状(2019年12月25日時点)は、弱気を維持しています。つまりまだ円高リスクが残っている形です。ただ、これも前述の通り110円台をクリアに上抜けてくれれば、陽転する可能性も残っています。今後もこの動きに注目して対応しましょう。

逆にトリプル・ボトムの下方ブレイクが発生すれば、スロー・ストキャスティクスも反落を続け、その場合フィボナッチ・リトレースメント(75.31から125.86)の50%となる100.58が、グッド・ターゲットとなります。ただ、フィボナッチの61.8%までの調整は、最悪の状態(トランプの敗北、米中通商協議の決裂、FOMCの利下げ)にでもならない限りは、現状想定していません。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標で、図はSlow%KをSlow%Dが下方向に抜けた「デッドクロス」の状況。売りシグナル=円高リスクとしています。

◇フィボナッチ・リトレースメントとは

「フィボナッチ比率」をトレードにあてこんだテクニカル手法です。

「23.6%・38.2%・61.8%・76.4%」という比率を、フィボナッチ比率、または黄金比率と呼びます。多くの投資家がフィボナッチ比率で求められた価格帯を意識する為、相場に影響を与えると考えられています。チャートの高値・安値の間をフィボナッチ比率で区切られたラインを引くことで、サポートライン・レジスタンスラインを判断します。

【予想レンジと戦略】

それでは、前述したファンダメンタルズ面やテクニカル面などを総合的に考慮して、2020年のドル円相場の展開と戦略を検討してみましょう。

その前に、4期に分けて「例年のアノマリー的な動向」を押さえておきましょう。

◇アノマリーとは

理論では説明することができないものの、経験則的に「そんな傾向があるよね」と考えられているマーケットの規則性のことです。相場には多くのアノマリーがありますが、例えば「セル・イン・メイ(5月に売れ)」という相場の格言があります。5月~9月ごろまでは市場参加者がバカンスを取る事で相場が閑散とするため、取引は行わずにいなさいという意味ですが、その根拠は乏しいとされています。ただ、その時期になると確かに相場は閑散として、取引を行うには難しい相場である場合が多いです。アノマリーとして多くの投資家が同じ考えを持つことで、実際に相場の動きとしてアノマリー通りの動きが具現化される場合もあります。

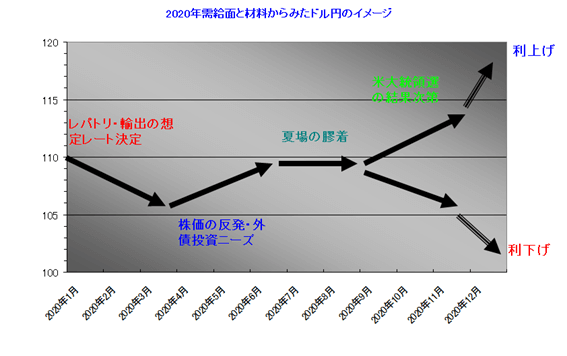

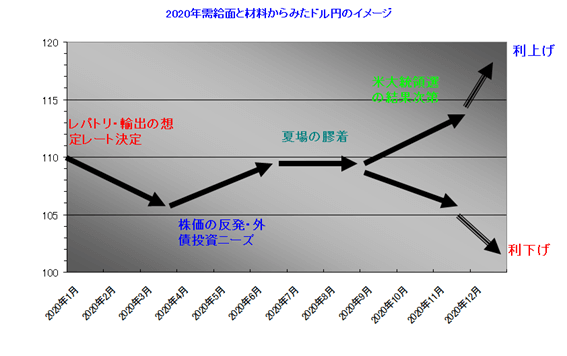

01-03月=輸出企業の想定レート算定と3月の本邦決算末に向けたレパトリ

04-06月=決算を受けた株価の戻り期待と本邦の外債投資

07-09月=夏場の保合い相場

10-12月=年末に向けてのトレンド発生の可能性

〇 1-3月期は、例年、本邦の輸出企業が、4月以降の社内レートを決定する時期で、輸出企業は特に、円高リスクを感じた場合、事前に輸出予約を取る傾向が強くなります。また、本邦の機関投資家は、決算に絡めて益出しの動きを強めることが多く、円高を招き易い時期です。

〇 4-6月は、1-3月のレパトリの動きの反動もあって、機関投資家が、新年度に絡めて、外債投資を開始する時期です。また決算発表に絡めて、株価も反発を強める傾向が強く、円売りが出易い時期となります。

〇 例年夏場は、相場が保合いに入り易く、この時期特段材料がなければ、逆張りの戦略が有効となります。ただ、8月中旬の日本のお盆時期は、例年参加者の減少もあるのでしょう、急速に一時的な円高が加速するケースがあることは、覚えておいてください。ただ、そこは、良い円売りのチャンスとなることが多いようです。

〇 9月に入ると例年米国のレイバーデーを境に、年末に向けて相場に一定のトレンドが発生する可能性に注目しましょう。特に2020年は米国の大統領選を控えて、思惑的に相場が動く可能性が高いでしょう。民主党の大統領候補者が誰になるかも問題ですが、トランプ大統領の再選をメイン・シナリオとするなら、例年需給面でも、ドル高傾向となるケースが多く、株価の堅調が条件となりますが、円安の期待感が基本となります。

いろいろ申し上げてきましたが、2020年の想定レンジとしては、残念ながら、トランプ大統領が再選され、FOMCが政策金利の据え置きを継続するシナリオをメインとして、基本は105円から115円とします。あくまでFOMCの利下げ期待やトランプ大統領の選挙での劣勢がはっきりとした場合に、100円から115円レンジ、もし逆であれば、105円から120円を想定します。

戦略としては、1-3月期は、民主党の予備選の状況にもよりますが、特に110円を超えられない状況が続くなら105円方向への動きを想定して、戻り売り戦略で臨みたい。ただ、110円をしっかりと超えるなら止めることが前提となりますが、それでもこの時期なら111円方向の上昇では、再度売り直しが検討されます。利食いは、110円を超える動きが出た場合なら108円台程度では、利食いを優先しておくのが良いでしょう。

4-6月期は、105円を維持するなら、売り戦略の利食いから、買い場を探して、反発では110円をしっかりと超えないなら利食っておきましょう。また超えても前述同様111円を前に利食い場となります。ただ、もしこの時期に既に110円を超える状況となっている場合は、年間でも円安傾向がはっきりとする可能性がありそうです。

7-9月期は、前述の通り揉み合いの時期で、レベル感の想定は難しいですが、民主党の候補者が優位となるケースやFOMCでの利下げの思惑が出なければ、105円から115円の想定レンジは変わりません。基本は、このレンジでの逆張りのスタンスとなりますが、極端に円高に振れるケースでは、買いが狙い目です。特にもし100円に近いレベルがあるなら、年後半に向けて絶好の買い場となりそうです。

9-12月期は、前述の通りレイバーデー明け後の、トレンド発生を睨んだ戦略となりますが、2020年は米大統領選を睨んで、予備選の討論会や世論調査の結果で、相場が乱高下する可能性があることは注意しておきましょう。

円安シナリオは、FOMCが政策金利の据え置きまたは利上げへの転換、トランプ大統領の有利が伝えられるケースです。逆にFOMCが利下げモードとなり、トランプ大統領の劣勢も加わるなら、年末に向けて円買いがメイン・シナリオとなります。