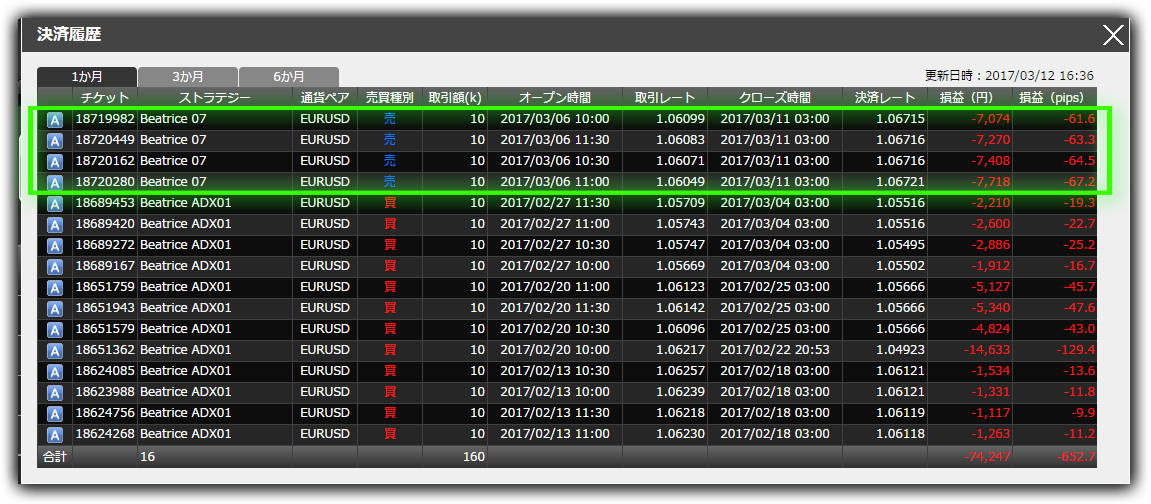

前週からBeatrice 07ユーロドルに切り替わりましたが、負けトレードとなっています。

トータルマイナス\29,470でした。

弊社リアル口座の実績

売りエントリーで入り、含み益をもってポジション保有中でしたが、土曜日の決済前にレートが逆行し含み損から最後は損切決済となりました。

その結果、GogoJungle設定のフルオートは、再度、Beatrice ADX01ユーロドルに選択しています。

さて、本日はストラテジーロジック開発者、リリー様(日本の方です)による投稿記事をご紹介したいと思います。

DreamFighterやNoah`s Arkシリーズを開発しているリリー様ですが、最近も好調なtagosaku rushポンド円をはじめtagosakuシリーズがそのロジックの源流にありますので、tagosakuについて寄稿していただきました。

tagosaku rushポンド円

tagosakuを開発したのは2009年で、私がシステムトレードを開始した年になります。8年経った今でも現役で活躍中で最初のコンセプトが間違いではなかったという証拠にもなり、大いに私の心を励ましてくれるシステムです。

私は複雑なシステム等も開発してきましたが、シンプルなシステムで勝てるものが最も良いという結論に至りました。

元のストラテジーでありますtagosakuのロジックは、二本の単純移動平均線の交差でエントリーも決済も判定するトレンドに追随するトレンドフォロー型ストラテジーですが、 tagosaku rushポンド円のロジックは、tagosaku にボラティリティの強弱を判定するATRを付けたものです。

tagosakuとATRとの相性は良く、トレンドを判定するのに有効に機能しているといえます。

トレンドフォロー型のストラテジーが苦手な相場はレンジ相場ですので、レンジ相場での損失を抑えるためにATRを使用しています。ATRのフィルターでノーマルtagosaku よりは取引数は減少する傾向にありますが、成績は上がります。

当然、バックテスト(過去長期間のレート上で試験稼働させ成績を記録するもの)で優秀な成績を記録したストラテジーのみが採用されるのですが、ストラテジー開発で重要なことは次の3つです。ツꀀ

1.出来るだけ長期のバックテスト

2.フォワードテストもバックテストと同じような成績を記録していること

3.シンプルな設計のロジック

今後もロジック研究と検証を続けていきます。

{kind=link}