【地政学リスクが支える相場に】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2021年のスイスフラン円相場を振り返って】

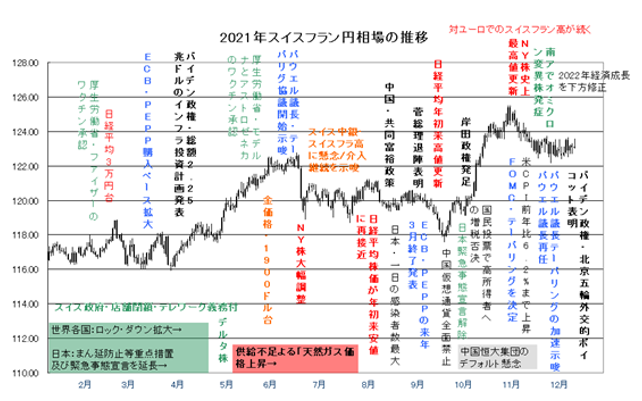

2021年のスイスフラン円相場は、スイスでも新型コロナウィルスの感染拡大で、政府が店舗閉鎖やテレワークを義務付けたことなどから、ドルスイスが年間安値となる0.8758スイスフランから年間高値となる0.9473スイスフランまで上昇し、軟調なスタートとなりました。ただ、欧州でワクチンの接種にも新型コロナウィルスの感染拡大が続いたことで3月にECBが、パンデミック緊急購入プログラム(PEPP)の大幅拡大を決定したことで、スイスフラン円は年間安値の115.91円なりました。また、世界的に各国でワクチンの接種が進み、バイデン政権が大型の経済対策を打ち出したことで、コロナ後の景気回復を睨んで、世界的に株価が堅調に上昇したこと、金価格が1900ドル台まで上昇、それに伴って、スイスフラン円は122.77円まで上昇しました。

ただ、パウエルFRB議長が、テーパリングの協議開始を示唆したことで、一時株価が大きく調整され、ユーロ円相場が、134.12円、ドル円が一旦111.66円で戻り高値を付けました。加えて、スイス中銀がスイスフラン高に懸念を示し、市場介入を示唆したことなどから、スイスフラン円も夏場の調整入りとなりました。また環境対策で欧州が進めていたクリーン・エネルギーが、悪天候の影響で供給不足なったことで、欧州天然ガスの価格が急騰したことなども嫌気されたようです。

また、9月のECB理事会が、タカ派に傾いたことで、スイスフラン円は、117.54円の安値まで再調整しましたが、自民党総裁選を睨んで、菅総理が突然退陣表明したことが、サプライズとなり新政権に対する期待感から日経平均が31年ぶりの高値を更新しました。また、NY株価が史上高値を更新、ドル円相場もリスクオンの動きを強め114円後半まで上昇したことなどから125.51円と高値を塗り替えました。ただ、この動きもFOMCが米国のインフレ率の上昇もあって、テーパリングを本格的にスタートし、来年3月のテーパリング終了や市場にFOMCの来年3回の利上げを発表しました。これを織り込む形で、ドル買いが強まり、ユーロ円が再調整となったことが、スイス円の上値を押さえました。しかしながら、オミクロン株の欧米での感染再拡大、また、ロシアがウクライナ国境に軍部を増強し、NATOとの緊張が高まったこと、加えて、バイデン大統領がプーチン大統領と緊急会合するなど、地政学リスクが高まったことで、ユーロスイスが年間安値となる1.0325スイスフランまで売り込まれました。結果、スイスフラン円は年の最終取引日の大みそかに、年間高値となる126.49円まで上昇して、2021年の取引を終了しました。

【2022年の主な材料】

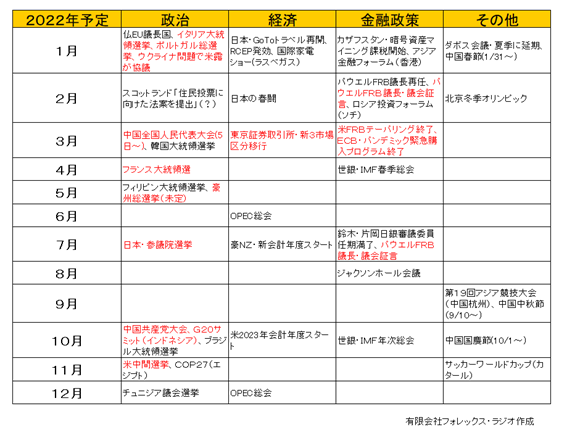

以下が現在、知り得る2022年のイベントや材料です。注目度の高いものは太字で表示しています。ただ、あくまで予定ですので、変更されることがあります。

リポートの作成時点では、情報量が少ないのは残念ですが、2022年は米国の中間選挙を始めとして、欧州の選挙や日本の参議院選挙など選挙が多く予定されています。政治の為替市場に与える影響は不透明ですが、株価面では、財政出動などの期待が高まり易く、その場合クロス円相場に、リスクオンの良い風が吹きそうです。ただ、近年のウィグルの人権問題、香港や台湾への圧力を受けた米中の対立の姿を見ると中国の全国人民代表大会や共産党大会での決定、また対ロでもウクライナ情勢次第では、緊張感が高まるかもしれません。こういった地政学リスクの高まりは、スイスフラン円相場に下支え要因なりますので、政治情勢もしっかりチェックしておく方が良さそうです。

一方金融政策では、FRBやECBが一定の金融正常化の道を歩んでいますが、かじ取りを間違えると株価面では、大きなリスクとなります。特に世界的に株価が歴史的な高値圏にあって、インフレの高止まりが続いた場合、中央銀行が金融引き締め姿勢を更に強めるようになることもありそうです。その場合株価の調整を伴って、リスクオフの動きが大きく広がる可能性にも留意して対応しましょう。

【2022年の注目点】

2021年の相場環境を踏まえて、2022年のスイスフラン円相場の注目点をまとめてみました。

・ファンダメンタルズ格差は見るものがない

・地政学リスクとスイスフラン円相場

・ユーロ円相場の動向

〇 ファンダメンタルズ格差は見るものがない

相場の見通しを見る上では、当該通貨を構成する国の経済格差や政治状況などを見ることになりますが、スイスフラン円を構成するスイスと日本は、両国とも成熟国として、今後強い経済成長を望むような状況にありません。

ファンダメンタルズを見る上で、代表的な金利面でも、日本では1999年にゼロ金利政策、2016年1月からはマイナス金利政策を導入し、量的・質的緩和も継続していますが、インフレが全く上昇せず、今後も長期に渡って低金利背策を余儀なくされそうです。

一方スイスも、2015年からマイナス金利を許容する政策を導入、2018年にはそれまでの誘導目標となる-0.75%から+0.25%を、更に-1.25%から-0.25%と中央値ベースで、もっとも低い水準にまで引き下げています。

現状では、大手の投資銀行のJPモルガンが「2022年は世界的に完全回復の年となる」と直近のリポートで予想しており、来年は世界的にパンデミックの流行が終了し、コロナ前の正常な状態に戻ることが期待されています。ただ、インフレがあまり上昇しない良好では、恐らく金融の正常化はまだまだ先となりそうです。

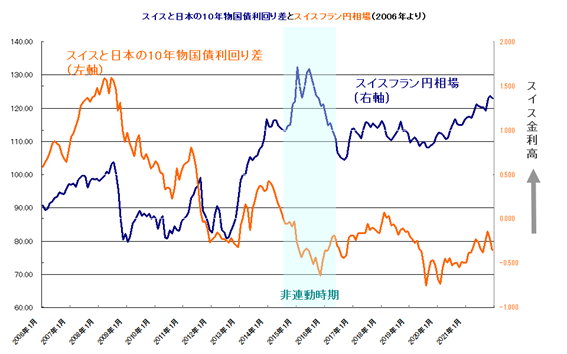

また、ファンダメンタルズ格差を見る上の例として、両国の金利差とスイスフラン相場の比較をみてみましょう。以下のチャートは、2006年からの両国の10年物国債利回り差とスイスフラン円相場の推移です。

2014年まではリーマンショックによるリスク回避志向の時期ですが、比較的両国の金利差に、スイスフラン円相場は連動した動きとなっています。ただ、2014年から2016年は、この連動性が全く機能していません。この要因は一概には言えませんが、恐らくアベノミクスによる日本の景気拡大やトランプ政権で強まったリスク回避の動きが、相場に影響を与えている可能性がありそうです。

再び2017年からは、若干連動性が見えていますが、現状の低水準の金利は恐らく当面変化はなさそうです。金利によるスイスフラン円の影響はあまり見えないと想定しています。

では何に着目したら良いかということですが、スイスフランと円は両通貨ともリスク回避通貨として、市場で選好されています。ただ、リスクにも「地政学リスク」と「資産リスク」と両方の局面があります。地政学リスクが高まるならスイスフラン買い、資産リスクが高まるなら円買いと考えると整合性が高そうです。

〇 地政学リスクとスイスフラン円相場

スイスフラン相場は、地政学リスクに敏感に反応することで有名です。

地政学リスクに関しては、歴史的な根の深い問題や、宗教や政治、領土問題等で、突発的な事象となることも多く、事前に想定することは非常に難しいですが、一応現在想定される「地政学リスク」を考証しておきたいと思います

≪中東問題≫

中東問題は、過去においてもスイスフラン相場の波乱要因となっています。

来年は、イスラエルに強く肩入れするトランプ元大統領が脱退した「包括的共同行動計画(JCPOA)」、一般的に「イラン核合意」と言われる枠組みを取り戻すことが出来るのか大きな焦点となりそうです。

直近では、イラン核合意の再建に向け、英仏独中ロとイランで、協議が行われています。復帰を目指す米国も委員会外で間接的に協議に加わっているようです。ただ、イランの姿勢は強硬で、経済制裁の解除がなければ、態度を軟化させることはなさそうです。特に原油価格の高騰が続いていますが、来年の中間選挙に向けて、支持率の低下が厳しいバイデン政権にとっても、インフレの要因となる原油価格の上昇を抑えたいところです。米国の復帰が叶うかは不透明ですが、一方でイランと不仲のイスラエルの問題も残っています。またイスラエルとパレスチナの紛争は、「世界で最も手に負えない紛争」と呼ばれています。

2022年も中東の問題が、度々とクローズアップされ、スイスフラン相場にも影響を与えそうです。

≪ウクライナ紛争≫

ウクライナ紛争に関しては複雑ですので、詳細は省きますが、ウクライナのEU加盟問題に端を発した、ロシアによるウクライナの国家主権と領土侵害にまで発展した紛争と理解しておいて良さそうです。

2013年のウクライナのヤヌコーヴィチ政権が崩壊したことから、長らくウクライナ西部の新EU派と東部の新ロシア派に、欧米とロシアが絡んだ紛争が続いています。

また、2014年には、ロシアがウクライナの南部にあるクリミア半島を武力制圧し、ウクライナからクリミア地域を一方的に独立させロシアの一部となることが宣言されました。

これに反発する欧米は現在ロシアに経済制裁を続けていますが、この影響がロシア経済を低迷に導いていると言われています。なら譲歩すれば良いだけですが、一方でロシアにとって、クリミア半島は黒海ルートの要の地となっています。現在は原油価格の上昇もあって、安易に手を引くことはないでしょう。

現状は再び、ロシアがウクライナ国境に軍事勢力を集めてきて緊張が高まっています。恐らく比較的温和なバイデン政権ですので、軍事衝突までに至ることはないと思われますが、地政学リスクに発展する局面があれば注意しておきましょう。

≪中国≫

トランプ政権時代に、貿易問題として強まった中国との関係悪化は、バイデン政権になって、更に根深い問題に発展しそうです。

ウィグル人権問題や、中国共産党が政治的な圧力を強める香港問題、「一国二制度」に基づき台湾統一を目指す中国に対して、米国が安全保障の観点から圧力をかけています。一方習近平主席は、今年の中国共産党創立100周年の演説で、「(中国への圧力を)誰かが企むならば血と肉で築いた鋼鉄の万里の長城の前で頭から血を流すことになるだろう」と発言しています。来年の5年に一度の共産党大会に向けて、3期目を目指す、習近平主席が態度を軟化させることはないでしょう。実際記録的な数の中国軍機が台湾の防空識別圏に侵入するなど台湾海峡では、一色即発のムードが漂っています。

ただ、直接的な衝突は避けるとしても、トランプ時代に囁かれた「第2の冷戦=新冷戦」まで発展する可能性も残っています。その場合、地政学リスクの高まりから、スイスフラン円相場が、支えられることになりそうです。

〇 ユーロ円との連動性

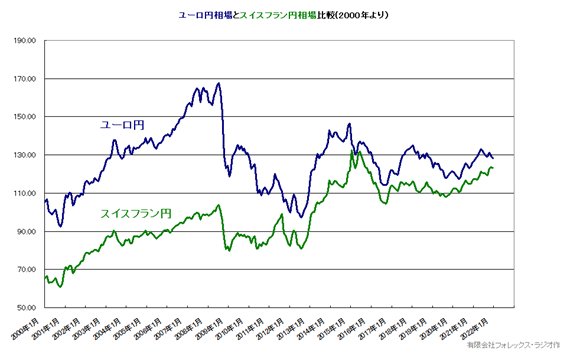

スイスフラン相場は、スイス中銀が対ユーロ相場でのスイスフラン高を避けるために、市場介入を続けていることもあって、膠着気味の動きですが、特にユーロ円相場と連動性が高い通貨ペアとなっています。

以下のチャートは、2000年からのスイスフラン円相場とユーロ円相場を比較したチャートです。乖離のレベルは、その時々の地政学リスクの状況で異なりますが、総じて同じような展開が続いています。

そうなるとスイス円相場は、ユーロ円相場を参考にトレードしても良さそうです。

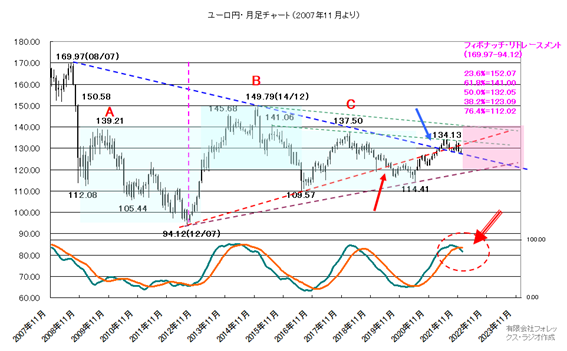

では、以下のユーロ円相場の月足チャートを見てみましょう。

ユーロ円相場は、169.97円の史上高値示現後は、94.12円で下値を支えて、その後は149.79円の高値から109.57円まで値を下げた後も保合気味の展開が続いています。

また、テクニカル面でも不透明な点が多く、見定めづらい状況です。

まず赤い矢印の位置で、サポートを割れていますが下落は加速せず、一方上値も青い矢印の位置で、レジスタンスを上抜けるも上昇が加速していません。また波動のカウントも94.12円の安値からの上昇カウントが正しいのか、149.79円からの下落カウントが良いのか、釈然としない状況で、今後は以下のチャートに新たに加えた茶色のサポートと緑のレジスタンス圏での推移が想定され、再度このブレイクが2022年に実現するかが焦点なります。

一方可能性としては、ABCで示したゾーンの動きからは、一種のH&S的な展開で、「B」をトップとした右肩の形成中と仮定すれば、今後も「C」のゾーンでの動きが続くと想定されます。ただ、下段のスロー・ストキャスティクスが、買われ過ぎから反転下落となっていますので、直近では下方リスクが残る形ですが、それも茶色のサポートである120円前後が維持される見通しとなります。リスクは114.14円や109.57円の戻り安値割れですが、総じて前述のH&Sの右肩の動きであるなら110円前後は維持されそうです。

一方上値は、133円ミドルにあるマイナー・レジスタンスが抑えると弱い形です。134.13円や137.50円の戻り高値を超えて、140円前後のメジャー・レジスタンスがターゲットとなりますが、上値を抑えられると保合が続きます。141.06円や149.79円の高値を越えて来ないと、更なる上昇は難しそうです。

従って、来年では、総じてピックのゾーンの動きを想定したいと思います。そうなると想定レンジは、120円から140円となります。戦略的は、基本は逆張りも、早期は134.13円が抑えると戻り売り狙いから、120円方向への下落では、買い戻しや買い狙いが検討されます。また134円を超える動きがあっても、140円は利食いや売り狙い場と考えています。

【テクニカル面】

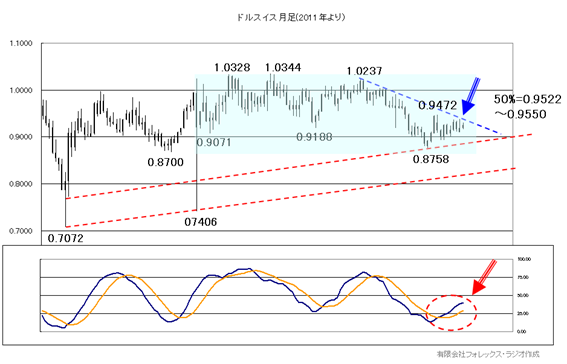

テクニカル面からまず、スイスフラン円を構成するドルスイス相場の長期月足をチェックしておきましょう。

ドルスイスは、1.0328-1.0344-1.0237スイスフランが上値を押さえて、調整が0.8758スイスフランまで拡大。ただ、この位置は2011年の安値と2015年のスイスフラン・ショック時の安値を結んだマイナー・サポートに位置を維持して、モメンタムを示すスロー・ストキャスティクスが、上昇傾向となっています。

上値は、0.93スイスフラン前後に控えるレジスタンスが控えると弱い形ですが、0.9375スイスフランや0.9494スイスフランの戻り高値を越えると、上昇期待から0.9650-0.9802スイスフラン、1.0008-27スイスフランの戻り高値までターゲットとなります。ただ、1.0328-1.0344-1.0237スイスフランのトリプル・トップ位置は当面上値を押さえそうです。

一方下値は、0.9020-85スイスフランのサポートが維持されると強く、割れても0.8871-0.8924スイスフランの戻り安値の維持では堅調が続きそうです。リスクは、0.8758スイスフランの安値割れですが、その場合0.80スイスフラン前半の最終サポートまで視野となります。ただ、こういった位置は過去の一過性の動きからは不透明感が強いですが、0.7406スイスフランや0.7072スイスフランは、ドルスイスの歴史的な安値圏であって、スイス中銀の介入姿勢を鑑みると割り込むことは想定しづらく、0.80スイスフラン前半は絶好の買い場となりそうです。

従って、ドルスイスの今年の想定レンジは、0.9000スイスフランから1.0000スイスフランとします。

次にドル円相場も見ておきましょう

テクニカル面からは、期間を変えたドル円相場の3つの月足チャートをベースにお話させて頂きます。

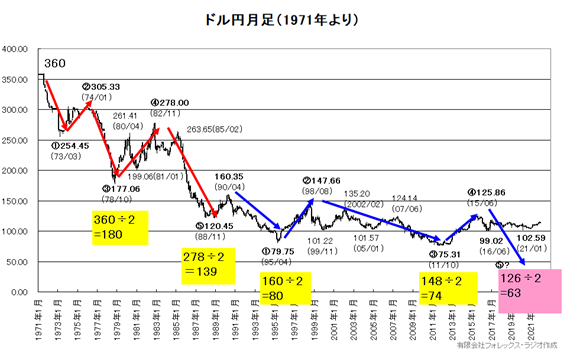

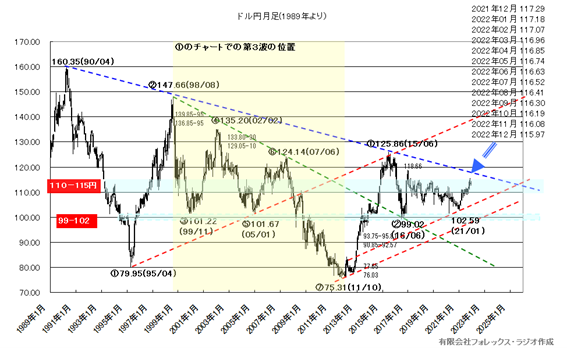

① 1ドル360円時代、1971年からの超長期月足チャート

ドル円相場が、過去固定相場だったという話も、現在意識している人はほとんどいないと思いますが、第二次世界大戦後、GHQ(連合国軍総司令部)が打ち出した物価安定・緊縮財政政策「ドッジ・ライン」によって、1米ドルは、360円に固定されていました。どうして360円に決定されたかは、諸説入り混じるところですが、「円は丸なので、丸なら360度だから1ドル360円にした」という本当かウソかわからない話があります。

これは余談ですが、歴史的に1973年に変動相場制に移行した時点からドル円相場を考察してみましょう。(1971年に、米国がドルと金の交換を停止した「ニクソン・ショック」後、「スミソニアン協定」によって、一度1ドル=308円に切り下げられています。)

どうして、この話からスタートするかと言いますと、実は古くから為替でディーラーやアナリストの間では、「ドル円相場の半値説」というのが存在します。

これは1ドル360円の時代から、ざっくりと180円に下落、次の戻り高値の278円から139円、160円から80円、148円から74円というように動いているという話です。下記のチャートをご覧頂くと、100%ぴったりとした価格ではありませんが、総じて整合性があることが見て取れると思います。この事実は若干驚きですが、今後も円高のトレンドが継続すると仮定するなら、次のドル円相場のターゲットは、高値125.86円の半値の63円となります。この説を信じて良いのかは、未だ断言はできませんが、波動的にも、1ドル360円からの下落が、一旦120.45円で止まって、現在が160.35円からの第5波の過程にあるとすれば、まだ円高の流れが続いているとも見えます。こういった見方が、世間で円高説を唱える多くの専門家の根拠となっているように思われます。

一応この仮定を踏まえて、次のチャートをチェックしてみましょう。

② 第2の波動となる1990年からの長期月足チャート

では、再度この160.35円からの波動を見てみましょう。

ここで注意しなければならないことは、良くテクニカル分析で利用される「エリオット波動」に関しての見解です。エリオット波動とは、簡単に言うと「相場は5つの波動(上昇または下落)とその終了後に、ABCの3波の大きな上下波動を形成して、ひとつの相場のサイクルが終了する」という説です。

当然この一言でエリオット波動を全て解釈することはできません。またエリオット波動論は、株式市場で生まれたテクニカル分析手法ですので、為替市場でも適応できるかは、賛否が分かれるところです。加えて波動のカウントの仕方やスタート地点で、人によって見方が変わってしまいます。特に最後に出るABCの3波は、なかなか綺麗に出ることが少ないので、個人的は、単純なカウントを利用して見ています。この見方とすると為替市場では、たびたび7波や9波で、相場のトレンドが変わることが多いと感じています。

この見方が正しいかはさておいて、これを前提に160.35円からの波動を、更に詳細に見てみると以下のチャートで示した波動の動きのようにも捉えることが出来ます。つまり現状は160.35円から75.31円で第7波の位置にあって、一旦円高が終了しているとの見方も出来るということです。

この理由としては、前述の超長期のチャートで見た第3波の位置を詳細にカウントするとこの位置だけなら、綺麗な5波を完了しています。不透明なのは75.31円から125.86円のABCの動きが、はっきりとしないことで、判断が分かれることです。

結局現状の相場が、未だ第5波の下落の中にあるのか?それとも75.31円で円高が、一旦終了して、次の波動に中にあるのかの判断が不透明なことが、現在の相場の膠着感の要因なのかもしれません。そうなると来年以降ドル円相場が、一定のチャート・ポイントをブレイクできるのかが、将来的なドル円相場の見通しを左右しそうです。

その面で、特に注目して頂きたいのが、160.35円の高値と125.86円の高値を結んだレジスタンスの位置です。この位置は一応計算式からは、チャート上の青い矢印の位置となります。月間ベースですのでブレはありますが、2021年12月の時点の117.29円から来年末に向けて、115.97円まで降りてきます。現状のドル円相場の戻り高値は115.52円ですが、この位置を来年以降超える動きがあるのか、または、超えられないで、逆に下値を支えている102.59円や更に99.02円を割れてしまうのかで、はっきりと「円高の長期トレンドが終了するのか」、それとも「未だ円高のトレンドが続くのか」結論が出て来るでしょう。

③ 史上再安値を付けた後の2011年からの月足チャート

最後に直近2011年の歴史的な安値75.31円からの月足を見てみましょう。

一応こちらもエリオット波動からみましょう。75.31円の安値を基準として、カウントすると現状の相場が、下記チャートのように、最後の第5波の上昇過程にある可能性があります。実は、この見方に整合性があるかは、少し自信がありません。また、現状の高値が、フィボナッチ・リトレースメント(125.86円から99.02円の61.8%)の位置となる115.52円で、上値を抑えられていますが、フィボナッチ・リトレースメントの有効性はあまり高くないこともあって、この位置がこの5波のトップとなるのかも断言はできません。

この面では、チャートの下段に表示しているモメンタムを示す「スロー・ストキャスティクス」を見てみることが良さそうです。

こちらは上昇を継続していますので、来年も底堅い展開が続きそうです。ただ、若干たれ気味であることから、この115.52円の直近高値が上値を抑え続ける状況が続いた場合、いずれこのスロー・ストキャスティクスが、デッド・クロスに向かう可能性があることは注意しておきましょう。あくまで現在の高値115.52円をしっかりと超える動きが見えてから、②のチャートのレジスタンスを目指す動きとなります。その場合戻り高値からは118.66円がひとつの重要なポイントで、更にはフィボナッチ・リトレースメントの76.4%となる119.53円などが視野となる形です。

一方下値は、107.45円から109.51円の位置(ピンクのゾーン)が、サポート圏として支えると堅調な相場が続きそうです。この位置は前述のフィボナッチ・リトレースメントの38.2%や23.6%と整合性がある位置です。リスクは、こういった位置を維持で出来ないケースです。その場合サポート圏は未だ低い位置ですが、将来的に②のチャートの水色で示したネック・ラインとなる102.59円や99.02円と重なることになりそうです。従って、107.45円-109.51円ゾーンを割れても、このサポートが維持されると更に下落は拡大しないでしょう。ただ、もし割り込むと大きな円高のリスクとなります。

以上を勘案すると上値は、前述の月足のレジスタンスをベースに、オーバーシュートも見て118.50円前後、下値はピックのゾーンの中心となる108.50円として、ドル円の2022年の想定レンジを108.50円から118.50円とします。

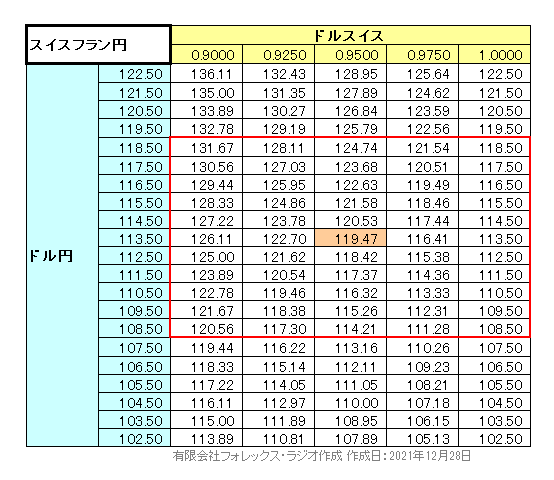

加えてドルスイスとドル円の想定レンジから、マトリックス・チャート(価格帯によるクロス円の位置)を作成しています。

ドルスイスのレンジを0.9000スイスフランから1.0000スイスフラン、ドル円を108.50円から118.50円としましたので、これから算出されるスイスフラン円の最大想定レンジは、108.50スイスフランから131.67スイスフランとなります。

それでは、最後にスイス円の月足を見てみましょう。

スイスフラン円は、過去58.80円の安値から2015年の1月のスイスフラン・ショックで、一時155.37円の歴史的高値を示現しましたが、流石にこれは大きな上ヒゲで終わっています。その後、ピンクのゾーンで揉み合いが続いていましたが、直近では、このトップとなる118.56円-119.18円ゾーンを上回る上昇を見せています。下段のスロー・ストキャスティクスは、反転下落気味で不透明ですが、今後134.60円の戻り高値方向を目指す可能性もありそうです。

一方下値は、中期の上昇サポートやそれ以前の高値となる119.02円-122.14円が支えると既に強い形です。ただ、117.54円や116.93円の戻り安値を割れると111.82円-115.91円ゾーンまでターゲットとなりますが、サポートの最終からは堅調な位置です。リスクは108.68円や106.93円の安値割れで、更にピンクのゾーンの下限となる102円を割れると相場が崩れるので注意しましょう。

【予想レンジと戦略】

それでは、以上を踏まえて、スイスフラン円相場の来年の戦略についてお話します。

一応新型コロナウィルスの感染が、終息に向かう前提で予想をしています。もし、更に強いウィルスが出現して、再び経済が大きく落ち込んだり、株価の大幅調整があった場合は、見直しの必要があるかもしれません。また、こういった年間の見通しは、簡単に当たるものではありません。あくまで現在の見通しに基づくものであって、くれぐれも自己責任でご参考として頂ければ幸いです。

前述のマトリックス・チャートの上限を来年の予想レンジの上限、中心値を下限として、2022年の想定レンジを、120.00円から132.00円とします。

注意点としては

① 1-3月期は、2月を除いて本邦のレパトリ・シーズンで円高気味となり易いです。

② 株価面では、アノマリーから5月の「セルインメイ」、米国の中間選挙を睨んで、年央にNY株が調整入りし易く、地政学リスクなどリスク回避の動きに注意しましょう。

③ 一方ドル円が、例年アノマリー的に、8月中旬に瞬間的な円高が示現することが多いことは注意です。ただ逆にこの時の急な円高は、年末に向けて絶好の円の売り場となることも、覚えておいてください。

④ 9月のレイバーデー明けからは、年末に向けて方向性が出易い時期です。この時期に一定の動きが見えた場合、逆張りで向かわないようにしましょう。

基本的なスィング・トレードの戦略は、2022年は地政学リスクが常に意識されると考えて、ユーロ円が揉みあうことを想定して上値は追わず、押し目買いを考えましょう。

120円方向への調整を買って、ストップを117.54円や115.91円割れとします。または、更に買い下がっても、ストップは113.27円割れとなります。ターゲットは、サイコロジカルな130円が抑える状況が続くなら利食いで、超えても134.60円の高値を越えることは前提していませんので、132円前後では、しっかりと利食いながら対応しましょう。またこういった上昇では、134.60円越えをストップに売りも検討できそうです。利食いは状況次第ですが、同様に118.56円-119.18円ゾーンが支えると利食っておくのが良いでしょう。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。