■今週金曜日の雇用統計について

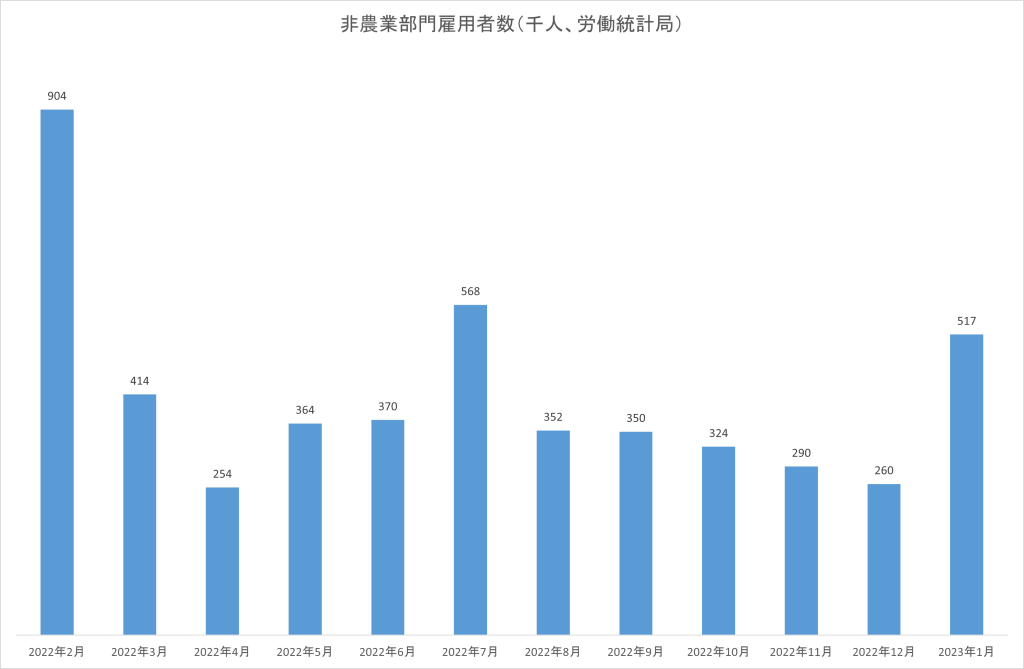

3月10日(金)、2月の雇用統計が発表されます。非農業部門雇用者数のコンセンサス予想は20万人となっています。

1月は51.7万人と予想より大幅に上振れしました。レストランをはじめとするホスピタリティ産業の雇用が強かったことが原因ですが季節要因調整の影響を指摘する向きもあります。

■来週の消費者物価指数の発表について

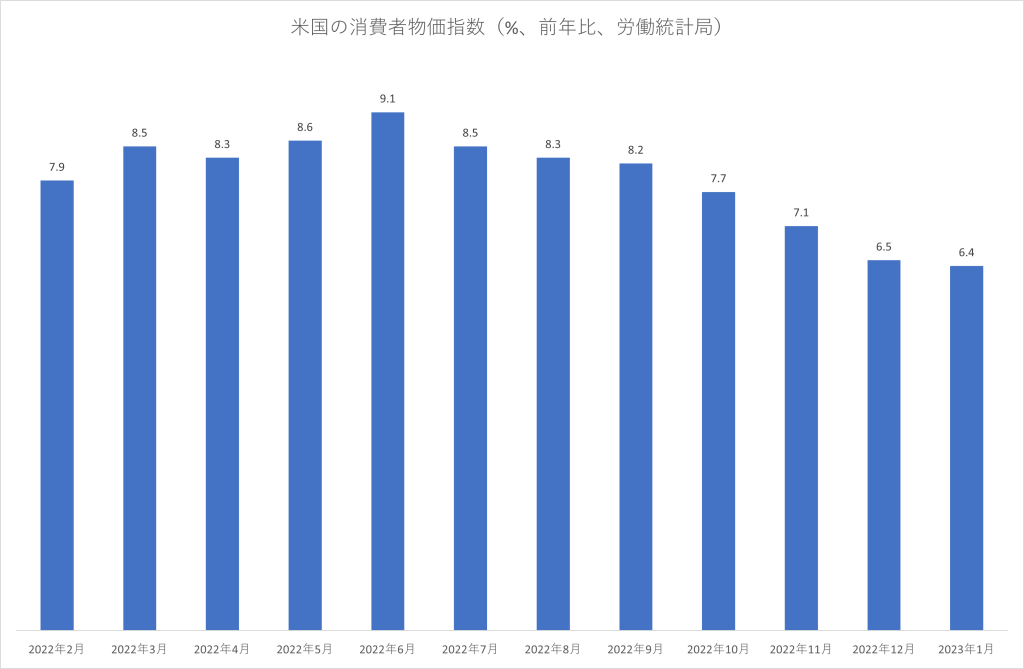

3月14日(火)には2月の消費者物価指数が発表されます。コンセンサス予想は前年比+6.0%です。

こちらも1月が前月比+6.4%とコンセンサス予想より上振れしました。

米国の消費者物価指数は去年6月に前年比+9.1%のピークを付けた後下落基調に転じています。

とりわけ去年の10月、11月、12月あたりはザックリとした減速が実感され(インフレ退治は捗っているぞ!)というムードが出ました。

しかし先月発表された1月の数字には足踏み感があり、市場参加者の焦燥感が募っています。

■パウエル議長の議会証言を受け0.50%の利上げ観測が台頭

3月7日・8日の両日、連邦準備制度理事会(FRB)のジェローム・パウエル議長は議会で証言し「必要であれば現在の0.25%刻みの利上げのペースを0.50%に加速する用意がある」という意味の答弁を行いました。

パウエル議長の発言は足もとの経済指標が予想より強かったことを受けた対応であり「データ次第」というFRBのスタンスを貫いていると言えます。よって市場参加者は3月22日に予定されている次の連邦公開市場委員会(FOMC)で0.50%の利上げを織り込みました。

■まとめ

今週の雇用統計、来週の消費者物価指数の発表がコンセンサス予想から大きく逸脱しなければFRBは0.50%の利上げを行うと思われます。そのシナリオは既に債券・株式の取引価格に反映されているのでマーケットに与える影響は限定的だと思います。