■短期の相場見通し

S&P500指数の向こう1カ月のターゲットは4200とします。

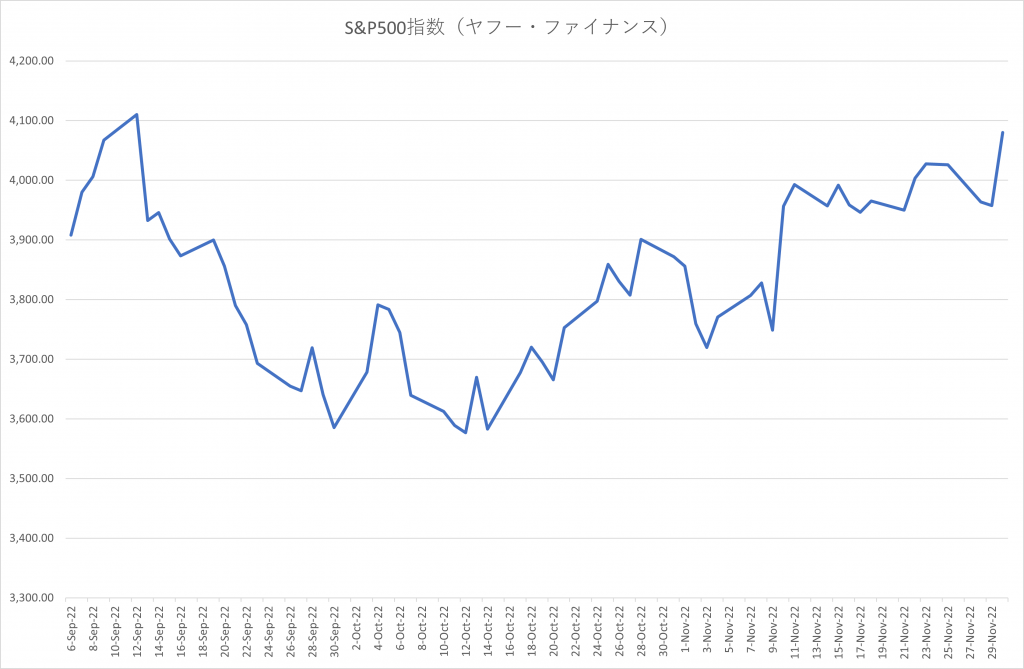

(出典:ヤフー・ファイナンス)

目先の株価の行方を左右する最重要経済指標は消費者物価指数です。

次の消費者物価指数の発表は12月13日(火)です。先月発表された10月の消費者物価指数は前年同月比+7.7%でした。

これは市場予想より小さい数字でありマーケットはこれを好感しました。今回の数字も更にインフレの勢いが衰えていることを示す数字になることが期待されます。

12月14日(水)に予定されている今年最後の連邦公開市場委員会(FOMC)は大番狂わせは出にくいと思います。すでに連邦準備制度理事会(FRB)はこのミーティングから利上げ幅をこれまでの0.75%から0.50%へ縮小することをシグナルしています。従って0.50%ならそれは織り込み済みです。

いずれにせよ12月は株式にとって支援的な経済指標が出てくる公算が大です。従って強気のスタンスを堅持してください。

また12月と1月は1年で最も株式市場が強い時期であることが経験則的に知られています。その意味でもいま相場から降りるのは得策ではありません。

■米国経済の現況

米国経済はあらゆるところに減速の兆しが見えています。

スローダウンしているのは米国だけではありません。

中国では新型コロナを抑えるため長くて辛いロックダウンが続いています。一部の市民はしびれを切らして中国各地でデモ行進も起きています。

中国は米国とならび世界の景気の牽引役ですのでその中国がゼロコロナ政策の関係で実力を発揮できなくなると世界全体の成長を押し下げる結果を招きます。

それはつまりFRBがこれまでのように必死になって政策金利を引き上げる必要がかなり薄れたことを意味します。

このことからもFRBの金利政策がこれまでのなりふり構わぬ利上げの局面から、政策金利をしばらく動かさない「水平飛行」へ移行してゆくと考えるのが自然です。

FRBが水平飛行へ入ってゆくという事はこれまで株式に圧し掛かってきた売りプレッシャーが和らぐことを意味します。これは米国株のみならず、世界の株式市場にとって好ましい展開です。

■企業業績

第3四半期決算は経済再開以降の四半期決算では最も苦しい内容でした。

S&P500指数採用銘柄の一株当たり利益(EPS)は、ほぼ0成長と言っても過言ではありません。言い直せば企業業績面での援護射撃はまったく期待できない状況なのです。

ただ金利と業績を天秤にかけると金利の方が重要であり、いまは金利が逆風からフォローの風へと風向きを変えつつある局面なので余り心配する必要は無いです。

■注目ETF

12月の相場は冒頭で述べた通り消費者物価指数ならびに雇用統計によってほぼ決まると考えて良いです。

そしてどちらの数字もポジティブ・サプライズが期待できます。従って12月相場は積極的にロングのポジションで攻めるべきです。

銘柄ですが小型株のETFであるiシェアーズ・ラッセル2000 ETF(IWM)、SPDR S&P500 ETF(SPY)、ウィズダムツリー欧州ヘッジド・エクイティ・ファンド(HEDJ)、一般消費財セレクト・セクターSPDRファンド(XLY)、資本財セレクト・セクターSPDRファンド(XLI)をロングしたいと思います。