■短期の相場見通し

S&P500指数の向こう1カ月のターゲットは4600とします。

2月の米国株市場は基本軟調に推移しました。しかしロシアがウクライナへ侵攻したことを受けて急反発しています。市場が上昇した理由は市場参加者が予想する今後の政策金利の利上げ回数の予想が大幅に減ったからです。

これはどうしてでしょうか?

戦争となると経済の先行きに対する不透明感が増します。経営者は新規雇用を抑える、先行投資を控えるなど慎重な行動を取ると予想されます。

全米平均レギュラーガソリン価格が1ガロン当たり3ドル60セントに乗せたことで消費者の日常生活へのしわ寄せも大きくなっています。それは遠出を避けるなど生活防衛の行動が今後増えることを示唆しています。

以上のような理由で、足元の高水準のインフレは、連邦準備制度理事会(FRB)が何もしなくても自然に下がってくる素地が完成したと言っても過言ではないでしょう。

戦時下でマーケットが混乱しやすい時、中央銀行はインフレ退治を後回しにし、実体経済をガッチリとサポートしなければいけません。

既に宣言済みの3月16日の連邦公開市場委員会(FOMC)での0.25%の利上げは公約通り実行されると思います。しかしそれ以降の利上げに関しては「戦局をみまもる」というカタチで保留にすることが好ましいです。

西側諸国がロシアの一部銀行の国際銀行間通信協会(SWIFT)へのアクセスを遮断することを検討中です。これはロシアへの経済制裁の一環として行われることですが西側金融機関にも悪影響が及ぶ恐れがあります。そういう時節柄であるからこそFRBは市場支援的な態度を取らざるを得ないのです。

それは株式にとってはフォローの風が吹くことを意味します。

■米国経済の現況

米国経済は新型コロナによるリセッション(景気後退)を経験した後、鋭角的に回復を果たしました。

今回のリセッションは2020年2月に始まり、その僅か2か月後である4月に終了しています。

これは米国の歴史の中で最短でした。その後、米国経済が景気拡大局面に入って約2年が経過したわけですが、ひょっとすると前回のリセッションが短命だったこともあり、今回の景気拡大局面も同じく短命に終わるリスクが高まっているように思います。

■企業業績

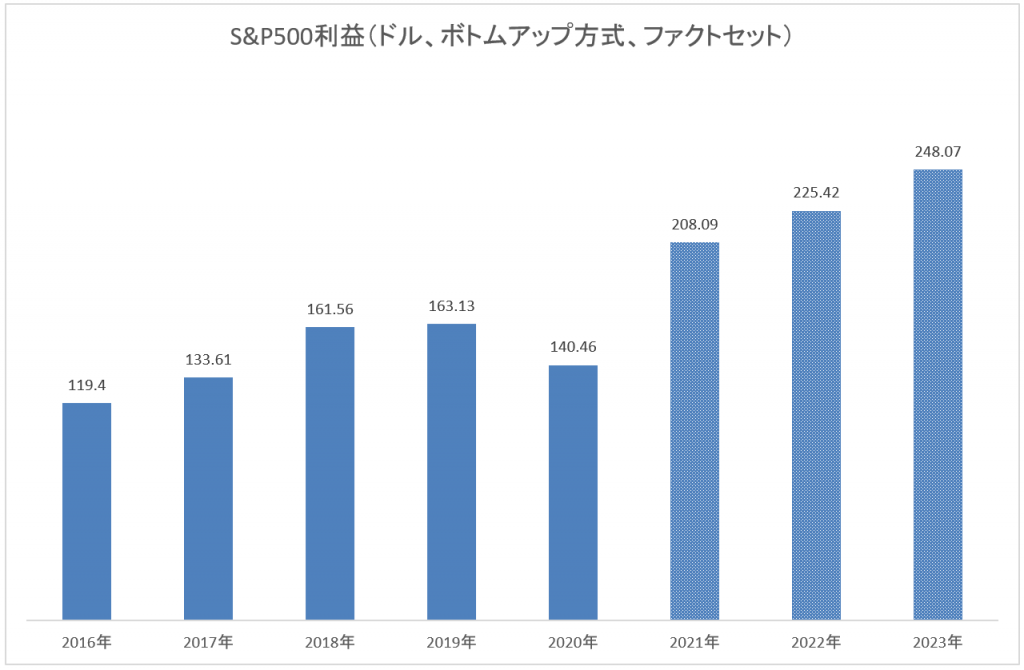

2021年第4四半期の決算発表はほぼ出そろい、S&P500採用企業の76%が一株当たり利益(EPS)の面で、78%が売上高の面でコンセンサス予想を上回る良い決算を出しました。

今年のEPS予想は225.42ドルとなっています。

するとS&P500は今年のEPS予想に基づいて19.4倍の株価収益率(PER)で取引されていることになり、大体、過去5年のPERと同じだと言えます。つまり割高感はかなり払拭されたということです。

■注目ETF

3月は堅調なマーケットが予想されます。トレード戦略としては米国を代表する株価指数であるS&P500に投資するSPDR S&P500 ETF(コード:SPY)、さらにナスダック100指数に投資するパワーシェアーズQQQ信託シリーズ(コード:QQQ)を買い建てるやり方があると思います。小型株指数であるiシェアーズ・ラッセル2000ETF(コード:IWM)を買い建てる手もあるでしょ。

原油価格は好材料出尽くしで反落するシナリオもあると思うのでWTI原油連動ETF(コード:USO)、エネルギー・セレクト・セクターSPDRファンド(コード:XLE)を売り建てることも可能だと思います。