【かんたんまとめ】

まず、2020年のトルコリラ円相場のレンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇トルコリラ円・2020年想定レンジ

【基本レンジ】

16.80〜21.40円

【大きな材料が出た場合】

14〜29円

◇政策金利について

【利下げは、経済の回復を支援することなどから、一定の買い要因】

◇売買戦略

【常に良いレベルで利食いながら対応するのが得策】

・買い目

ショック安があった場合に、慎重に押し目を待って、買い下がる戦略。

できれば17円台で、17円にできるだけ近いレベルまで慎重に値幅を置きながら、レバレッジに余裕を持って買い下がる形。

・利食い水準

18円後半を超えないなら利食いを優先。更に19円半ばを超えることが出来れば、20円から21円が利食い水準となる。

【2019年のトルコリラ円相場を振り返って】

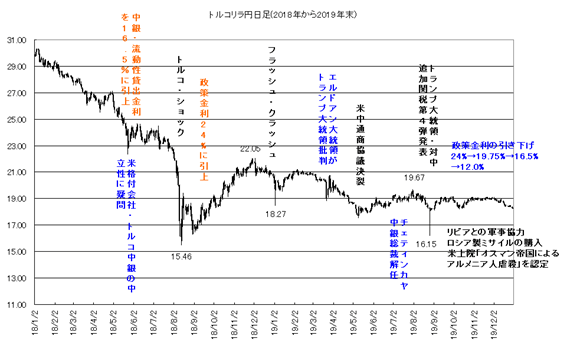

トルコリラ円相場は、米国のトルコに対する経済制裁の懸念から、急落となった2018年8月の「トルコショック」後は、トルコ中銀の政策金利の引き上げや市場介入の効果もあって、一定の反発を示現しました。

◇政策金利の引き上げ

通常は、政策金利を引き上げると、その国の通貨を保有することで受け取れる金利が上がり、通貨の魅力が高まる=その通貨が買われる。という流れが発生します。あくまで為替レートが教科書通りの動きをすると仮定すると、トルコが政策金利を引き上げる場合、トルコリラ円通貨ペアはトルコリラ買いにより円安傾向に向かうと考えられます。しかし、為替レートが素直にそのような動きをすることは少なく、それぞれの国の置かれた状況・相場状況によって、反応は様々なものとなります。

◇市場介入とは

ここでは為替介入のことを指し、中央銀行などが特定の政策目的をもって外国為替市場で取引を行うことです。自国通貨の為替レートを維持、切り上げ・切り下げるなど、コントロールすることを主目的とします。

例えば自国通貨が暴落している場合、値を戻すために外貨準備(ドルやユーロであることが多い)を原資に自国通貨を買い支え、自国通貨の暴落を食い止めることなどがあげられます。

ただ、2018年の10月からは、米中の通商交渉に端を発した「米中新冷戦」への懸念から、NY株価を中心に、世界の株価が年末から大きく下落したこと、更に2019年の1月3日には、円が急速に買い戻される「フラッシュ・クラッシュ」が発生したことで、トルコリラ円相場は、21.19を戻り高値として、年を通じてこの高値を超えることはありませんでした。

一方で中銀の利下げ効果で、トルコ経済には一定の立ち治りが見え、インフレ率も低下傾向となったことが、トルコリラ円相場の下支えとなりました。ただ、外的要因として、米中通商協議の混乱が続いたことで円相場の下値が堅かったこと、特に8月には、トランプ大統領が、中国に対する追加関税を強化したことで、一時的なショック安となり、年間の安値となる16.15まで一時下落しました。

この下げは、9月以降米中通商協議の雪解けもあって、一過性に終わりましたが、年後半には、エルドアン大統領が、ISの撤退後シリアのクルド人に対する弾圧を強化していること、東地中海のキプロス沿岸で資源開発を続けているトルコが、リビアと軍事協力を強める可能性が示唆されていること、ロシア製ミサイルの購入で、米国が不快感を示しており、更に米上院が、20世紀前半のオスマン帝国によるアルメニア人虐殺を認定し、米議会がトルコへの制裁を求めていることが、トルコリラ円相場の上値を抑ええています。

加えて年初には、米国によるイランのソレイマニ司令官の殺害事件を発端に、中東に緊張が高まっています。この展開はまだまだ不透明ですが、今後もこの緊張が続くと、トルコリラ円相場にも良い影響を与えることは、なさそうです。

このように2019年の動きを見る限り、2020年もトルコリラ円相場は、エルドアン大統領の独裁的な政治姿勢、中東の地政学リスク、対米関係の行方が上値を抑え、一方で中銀の利下げ姿勢が、トルコ経済を支えてくれるかが、相場の大きな焦点となりそうです。

◇地政学リスクとは

特定の国や地域が抱える政治・軍事・社会的な緊張の高まりから、世界経済の先行きが不透明なものとなり、関連性のある商品の価格を変動させるリスクのことを指します。

武力衝突などが勃発すると、その地域に対する投資や経済活動の先行きが不透明となり、投資資金の引き揚げに繋がる場合があります。

【トルコの地政学と政治】

トルコは、アジアとヨーロッパの2つの大州にまたがり、北は黒海、南は地中海に面し、西でブルガリアとギリシャ、東でジョージア、アルメニア、アゼルバイジャン、イラン、イラク、シリアと接しています。

古代から東西交通の要となっており、国家としても過去いくつかの支配の変遷がありましたが、13世紀からは「オスマン帝国領」となり、1923年にケマル・アタチュルクによって、現在のトルコ共和国が生まれています。

トルコには、トルコ人以外にもクルド人、クリミア・タタール人、アラブ人などの少数民族が多く、住民の97%がイスラム教徒ですが、地理的な特殊性から不安定な政情が続きました。第二次大戦後は、ソ連と国境を接することで、トルコは冷戦の最前線基地となり、その後も中東紛争の重要な拠点として、近隣諸国との軋轢や民族紛争など常に対立や混乱が続いています。

その政変や軍事クーデターが続いていたトルコで、安定政権の樹立に成功したのが、現トルコ大統領の「レジェップ・エルドアン氏」です。

2002年に同氏が率いる公正発展党(AKP)が単独与党の座を獲得するや落ち込んでいた経済の立て直しに着手しました。2004年にEU加盟交渉国となり、海外からの投資が相次ぎ経済も大きく発展しました。

しかし、エルドアン大統領が率いる公正発展党はもともと親イスラム政党であり、政教分離を快く思っていなかったエルドアン氏と政教分離を守ろうとする軍部との対立が次第に激化し、遂に2016年には、エルドアン大統領の追い落としを狙った「軍事クーデター」が発生しました。この時も、トルコリラ相場は、大きく調整しました。公正発展党による低所得者対策などが功を奏し、国民がクーデターを支持しなかったことでクーデターは、失敗に終わりましたが、現在もエルドアン大統領の独裁的・強硬姿勢から政権の不安定さは続いています。

〇 米国との関係

公正発展党が国家運営を始めた当初数年間は、欧米諸国との関係は、「イスラムと民主化両立の成功例」として、比較的良好でした。

ただ、内戦の続くシリア北部に起こったイスラム国(IS)の掃討作戦にあたって、米国が、クルド人武装勢力と手を結んだことで、関係は悪化しています。

2016年のトルコの軍事クーデターに関わったとして、アメリカに亡命している宗教指導者のフェトフッラー・ギュレン師やトルコで拘束されていた米国人牧師のアンドルー・ブランソン氏の引き渡し問題で、一時トランプ大統領が、トルコに経済制裁を科すとしたことから、2018年8月には、トルコリラ相場売りが強まりました。

直近でもクルド人に対して、エルドアン大統領が強硬姿勢を続けていること、トルコが、ロシア製のミサイル防衛システム「S400」の搬入を決定したこと、米議会が、20世紀前半に起きたオスマン帝国によるアルメニア人殺害事件を虐殺と認定し、トランプ大統領に、制裁強化を求めていることなどが懸念として残っています。

一応トランプ大統領とエルドアン大統領の個人的関係から最悪の事態にまでは至っていないようですが、米国との関係悪化が、トルコリラ相場を不安定にしていることは、留意しておきましょう。

2020年もこのような問題が、継続的にトルコリラ相場の圧迫要因となりそうです。

〇 他国の地政学リスクも圧迫要因

過去多くの例がありますが、トルコリラ円の取引では、トルコ独自の問題だけではなく、他国の政治や地政学リスク、株価の動きにも注意が必要です。

クロス円の取引は、みな同様の注意が必要ですが、直近でも例を挙げると2019年1月3日のフラッシュ・クラッシュの時は、米中通商協議の混迷で、世界的な株価の暴落懸念からドル円相場が瞬間的に、大きく下げたことで、トルコリラ円相場も大きく値を崩しました。

また、新興国・高金利通貨は、特に流動性の低い取引です。悪材料が出た場合に、下落幅の拡大やスピードが速くなる傾向が強いことも、留意してください。

◇流動性とは

通貨が取引されるボリュームのことを指します。流動性が高い=その通貨における「売買の厚みがある」ということです。例えば売りが多く入っても、それに対して買い向かう動きも旺盛に見られる場合は、相場を支えることにつながります。

多くの市場参加者が様々な思惑の中で取引を行い、売買が繰り返されることで為替レートは形成されますが、流動性が少ない=市場参加者が少ないと、その少ない市場参加者の中で売りの比率が多くなる場合、相場が一方的に下落することもあります。

いろいろトルコの懸念に関して、申し上げましたが、ただ、現在憲法改正によって、エルドアン大統領は、2029年まで続投する可能性が指摘されています。

エルドアン大統領は、その発言が過激で、たびたび外交面で軋轢を作っています。また、政策面でも、中央銀行に利下げを求め、独裁的な姿勢が、トルコリラ相場を圧迫することが多くあります。ただ、逆説的に考えると歴史的に、政治が不安定なトルコにおいては、長期政権であることが、経済的な安定を維持する必要条件です。そうなるとトルコリラ相場にとっては、エルドアン政権が、存続したほうが相場的には良いのかもしれません。

【トルコのファンダメンタルズ】

トルコは、中東の国ということで、情報が少なく、ファンダメンタルズ的な判断をすることがなかなか難しいですが、ただ、国力を見る上で、一番端的な判断基準となるGDPの規模をみるとトルコのGDPは、2018年度の推計で、世界18位の位置にあります。

これは、新興国・高金利通貨として人気の高いメキシコの15位、南アフリカの33位と比べても、それほど悪い位置ではありません。

産業面では、工業は軽工業が中心で、繊維・衣類分野の輸出大国です。また、世界の大手自動車メーカーが、トルコにトルコの財閥と合弁で工場を持っていることから、ヨーロッパ向け自動車輸出が盛んで、観光収入と合わせて、有力な外貨獲得源になっています。

またトルコの国土は鉱物資源に恵まれています。ただ、中東の国ですが、石油・天然ガスなどは自国では賄えていません。そのため、恒常的に経常赤字国で、外貨準備不足となっています。

◇外貨準備とは

特定の政策目的を遂行する為に、国が自国通貨以外の外貨を保有することです。

為替介入を行う際の原資となります。外貨準備の不足=為替介入の原資不足であり、為替介入の余地が少ないと考えることができます。

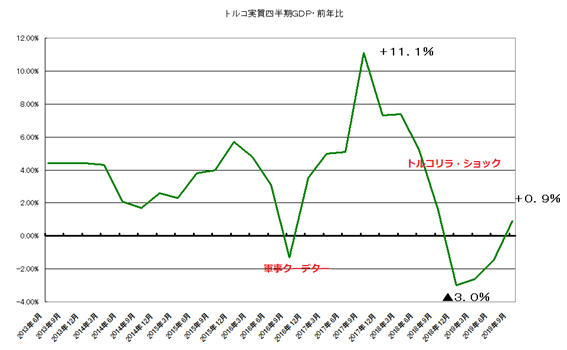

それでは、トルコの直近のGDPの推移を見てみましょう。

2018年のトルコリラ・ショックで、▲3.0%まで落ち込んだ後は、2019年の第3四半期は、プラス圏を回復しています。特に一2019年トルコリラ相場が、およそ30%下落したことを受けて、インフレ率と金利が急上昇し、内需を圧迫しましたが、個人消費は好調で、トルコリラ安もあって純輸出の増加が寄与し、景気は回復しつつあるようです。今後もトルコ経済の回復傾向が継続できるか注目です。

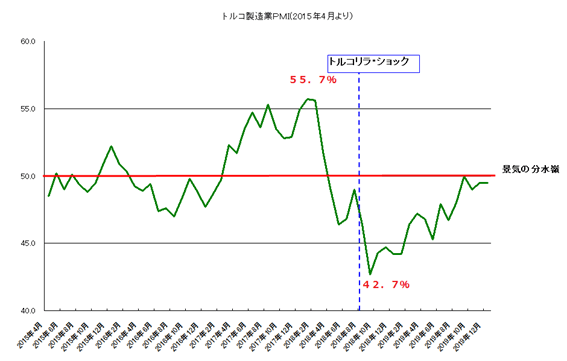

また、景況感を見る上で重要な製造業PMIもチェックしておきましょう。

こちらもトルコリラ・ショックで42.7%まで低下しましたが、現状は戻り歩調をみせています。ただ、現状景気の好不況を判断する基準となる「50」をしっかりと超えていません。こちらも今後しっかりと「50」台を上回る位置を確報できるか、注目しましょう。

◇製造業PMIとは

製造業購買担当者景気指数のことを指します。企業の購買担当者に対してアンケートを実施し、新規受注・生産・雇用状況を調査して結果を指数化したものです。50以上・以下で景気拡大・減速の景況感を判断することができます。

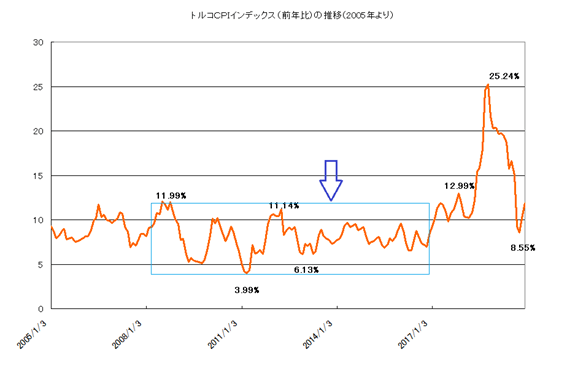

インフレの状況もチェックしておきましょう。

このチャートは、CPI(消費者物価指数)インデックスの前年比の推移ですが、一時25.24%まで上昇したインフレ率も現在は8.55%まで低下しています。

◇CPIとは

消費者物価指数のことを指し、消費者が購入するモノやサービスなどの物価動向を知ることができる経済指標であり、「経済の体温計」と言われることもあります。

物価は、国民がお金を多く消費するほど上昇(インフレ)します。良好な経済成長には消費活動が不可欠であり、緩やかなインフレは経済成長において良い材料です。しかし急激なインフレは消費活動を阻害し、通貨売りの材料となる場合があります。まさに2018年のトルコショック時のCPIは悪性インフレと見てとれます。

トルコは、経常赤字国ですから、トルコリラ相場安が、物価に直截的な影響を与えます。現状トルコリラ相場が落ち着いていることが、インフレの低下に寄与しているとみられますが、ただ、過去比較的安定していた時期でも、だいたい4-6%から11-12%の位置にあります。そうなると今後もトルコリラ相場が、安定的に推移できるかが、ポイントとなりますが、ただ、更なる低下は厳しいかもしれません。

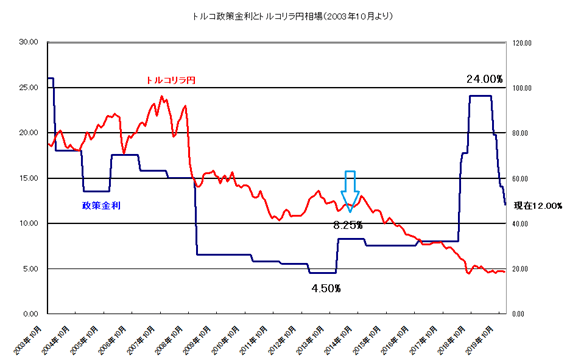

一方中央銀行の政策金利は、2018年8月のトルコリラ・ショックを受けて、政策金利としている1週間レポ金利を24%まで引き上げられました。ただ、中銀に金利引き下げを求めるエルドアン大統領の圧力もあって、チェティンカヤ・トルコ中銀総裁の後任となるウイサル総裁は、政策金利を12.0%まで、現在大幅に引き下げています。

しかしながら以下の中銀の政策金利を推移見て頂けば、お分かりになると思いますが、過去経済が良好だった時期でも、政策金利は4.50%から8.25%がレンジの下限です。

更なる利下げ余地が少ないことは、留意しておきましょう。

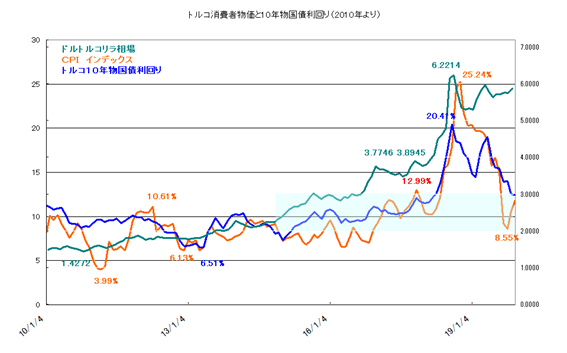

以下のチャートは、トルコの消費者物価指数のインデックスと10年物国債利回りの推移に、ドルトルコリラ相場を重ねたものです。

概ね連動している形が見えますが、現状は、金利やインフレの低下にも、ドルトルコリラ相場が、若干離れた動きとなっています。これは、恐らくトルコの政治面や地政学面のリスクが、トルコリラ買いを押さえてしまっていることが影響していると想定されます。そうなると、こういった面で、今後改善が見えないとトルコリラ相場の上昇も難しい状況が続きそうです。

また、加えてチャートの水色の枠をご覧いただければ分るように、過去2010年から2018年に揉み合ったレンジが、消費者物価指数や10年物国債利回りが下落しても、限界レベルと判断されます。現状、既にこの位置まで消費者物価指数と10年物国債利回りが低下してしまっていることを考えると、金利面がトルコリラ相場を、支えることは難しくなるかもしれません。

【トルコリラ円相場のテクニカル】

それでは、トルコリラ円のテクニカル面をチェックしてみましょう。

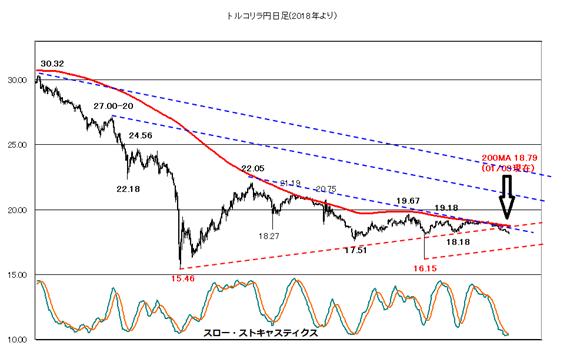

まず、日足チャートですが、16.15の安値からの反発も、上値は22.05の戻り高値からのレジスタンスと200日移動平均に押さえられています。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降は上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

一応モメンタムを示す下段のスローストキャスティックスは、売られ過ぎで反転気味となっていますが、これは、ダイバージェンスの可能性があること、また短期的な戻りがあっても、基本的に、レジスタンスや現在18円後半に位置する200日移動平均が上値を押さえ続けるなら、上昇も難しいでしょう。

◇ダイバージェンスとは

逆行減少ともいう。価格が下落するとオシレーター系テクニカル指標(相場の強弱を見る指標)も下降するのが通常です。ただ、「価格は下がっているのにオシレーター系テクニカル指標は上昇を示唆している」という逆行した動きをすることがあり、時にそれが上昇局面への転換点のシグナルとみなされる場合があり、そのサインをダイバージェンスと呼びます。

あくまでこういった位置や19.18や19.67の戻り高値を超えるケースのみ、強気が蘇るとみておいた方が良いでしょう。また、その場合も20.75-21.19の戻り高値、2018年12月の高値22.05、22.18-22.30のそれ以前の安値圏などは、売りが出易い位置となります。

一方下値は、2019年8月26日の安値16.15と2018年の15.46の安値を前に、サポートを形成できるか焦点です。現状はこの位置が17円前半に位置していますが、維持できるか確認してから対応するのが良いでしょう。

またもし、このレベルを維持出来なかった場合に、16.15や15.46の安値を割り込むと、歴史的な安値圏にあるトルコリラ円相場では、下値に主だったポイントがありません。そうなるとテクニカル的では、どこまで下がるか検討がつかなくなります。一応サイコロジカルな15円や14円などがポイントとなりますが、不透明感が残ることは留意しておきまましょう。

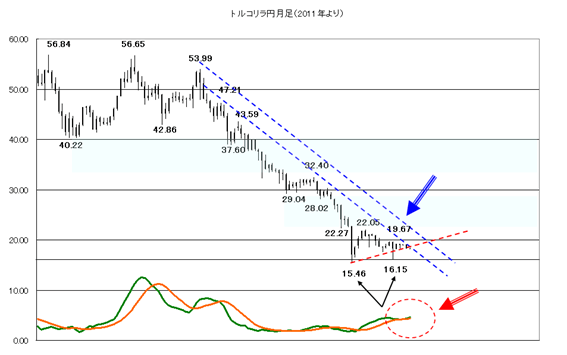

一方月足からは、特に下段のスローストキャスティックスをご覧頂くと、こちらは、ゴールデン・クロスの可能性が見て取れます。これは今後の下落での買いサインを示していますが、これは日足でも述べた通り、あくまで16.15と15.46の安値を結んだ17円前半のサポートが維持されることやこの2つの安値を割り込まないことが前提条件となります。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標で、図はSlow%KをSlow%Dが上方向に抜けた「ゴールデンクロス」の状況を買いサインとしています。

◇ゴールデン・クロス

テクニカル分析において、上昇トレンドの判断材料とされるものです。

基本的に、上昇傾向にある長期的な指標を短期的な指標が上抜けることをゴールデン・クロスと呼び、相場が上昇トレンド局面に入ったと判断されます。

その逆に、長期的な指標を短期的な指標が下抜けることをデッド・クロスと呼び、相場は下落局面に入ったと判断されます。

あくまでこういった位置の維持を確認して、慎重に買い場を探すのが良いでしょう。

一方上値は、日足で述べた通り、レジスタンス圏や19.67の戻り高値をしっかりと超えて、強気となりますが、それでもレジスタンスの最上段となる22-23円、更に30円方向への上昇では上値を抑えられ易いでしょう。過去の高値53.99から15.46の安値で、算出されたフィボナッチ・リトレースメントの50%となる「34.725」を、当面超えるような上昇は難しいと考えておきましょう。

◇フィボナッチ・リトレースメントとは

「フィボナッチ比率」をトレードにあてこんだテクニカル手法です。

「23.6%・38.2%・61.8%・76.4%」という比率を、フィボナッチ比率、または黄金比率と呼びます。多くの投資家がフィボナッチ比率で求められた価格帯を意識する為、相場に影響を与えると考えられています。チャートの高値・安値の間をフィボナッチ比率で区切られたラインを引くことで、サポートライン・レジスタンスラインを判断します。

【トルコリラ円の今後の見通しと戦略】

これまでの話をまとめて、今後のトルコリラ円相場の見通しと戦略についてお話させて頂きます。ポイントは、

“政治・地政学リスクと中央銀行+トルコ経済の鬩ぎ合い”です。

2020年のトルコリラ円相場も、エルドアン政権の政治と地政学リスクが、懸念としてトルコリラ円相場の上値を抑えるでしょう。 ただ、こればかりは、どういった展開となるか、現状はまったく想定できません。また、予想しても意味がありませんが、逆に言うとそういった懸念で、相場が大きく下げたところが、仕込みのチャンスになる可能性もあります。

これは、あくまで中央銀行が適正な金融政策を続け、トリコリラ経済が、良好な改善を続けることが、最低条件となります。

〇 利下げは売り材料とならない?

ウイサル・トルコ中銀総裁は、エルドアン大統領の圧力や実際にインフレが低下傾向を示していることで、今後も利下げスタンスを継続するとみられます。通常なら、利下げというと通貨の売り要因ですが、トルコリラ相場の場合、今まで利上げしても、逆に通貨売られるという「新興国の最悪パターン」にあっただけに、利下げは、経済の回復を支援することなどから、一定の買い要因と捉えておいた方が良いでしょう。

ただ、注意は既に中銀が、24%から12%まで金利を引き下げています。2020年のトルコ中銀の利下げ余地は、せいぜい後2%程度しかないかもしれません。そうなると経済を下支えする力も弱まる可能性があることは、留意しておきましょう。

それでも2020年もトルコ中銀の政策方針は重要です。

トルコでは、毎月中銀の政策会合が行われます。また、四半期に一回インフレ報告が公表され、年に2回金融安定化報告が公表されます。ここにおける中銀の政策の変化や経済、インフレの見通しを、しっかりと吟味しながら対応しましょう。

尚、以下が年内のトルコ中銀の予定です。

01月16日:トルコ中銀政策金利公表

01月30日:トルコ中銀・四半期インフレ報告公表

02月19日:トルコ中銀政策金利公表

03月19日:トルコ中銀政策金利公表

04月22日;トルコ中銀政策金利公表

04月30日:トルコ中銀・四半期インフレ報告公表

05月21日:トルコ中銀政策金利公表

05月29日:トルコ中銀・半期金融安定化報告公表

06月25日:トルコ中銀政策金利公表

07月23日:トルコ中銀政策金利公表

07月29日:トルコ中銀・四半期インフレ報告公表

08月20日:トルコ中銀政策金利公表

09月24日:トルコ中銀政策金利公表

10月22日:トルコ中銀政策金利公表

10月28日:トルコ中銀・四半期インフレ報告公表

11月19日:トルコ中銀政策金利公表

11月27日:トルコ中銀・半期金融安定化報告公表

12月24日:トルコ中銀政策金利公表

〇 注目すべきは、対ドル相場か?

トルコリラ円相場は、「クロス通貨」ですから、トルコリラの対ドルでの動きに加えて、ドル円相場の動きにも大きく左右されます。

ただ、2019年のドル円相場は、年間で7.94円しか動かない、歴史的に狭いレンジの年に終わりました。2020年は米大統領選挙がありますから、一定の動きが見えると思いますが、実は残念ながら米国の現職の大統領が再選される年のドル円相場の動きは、過去のデーターからは、レンジが狭くなる傾向があるようです。

もし、2020年もこの通りであれば、トルコリラ円相場を動かす要因としてのドル円の影響力が、低下する可能性があるかもしれません。

2020年のトルコリラ円相場の決定要因として、ドルトルコリラ相場は大きな役割を果たす可能性があることには注目しておいてください。

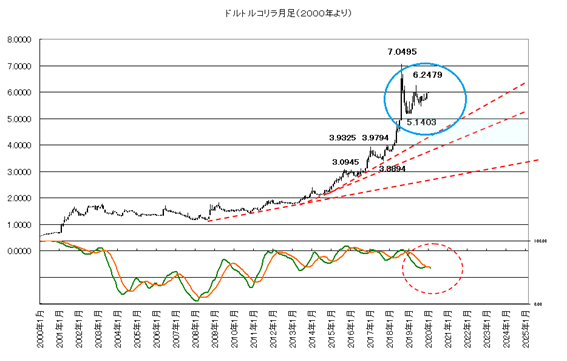

それでは、ドルトルコリラの月足チャートをチェックしておきましょう。

以下は、2000年からのドルトルコ相場の月足チャートですが、一時大きく7.0495まで上昇(トルコリラ安)した後は、現在5.1403から6.2479のレンジで揉み合いを続けています。このようなケースでは、このレンジから相場がブレイクするのか、引き続き揉み合いに留まってしまうのか、次の相場の大きな焦点となります。

政治やファンダメンタルズ面は、想定することが困難ですから、テクニカル面からだけ考えると、このレンジから上方ブレイクが発生した場合、歴史的な高値となる7.0495を再び目指す可能性となりますが、更なる上昇は、現状不透明となります。

一方下値は、5.1403を割れると、サポート圏とそれ以前の高値圏となる3.974-3.0275ゾーンがターゲットとなりますが、一旦下値の二段サポートからは、底堅い位置となることが想定されます。下落があっても、この程度(1ドル=4.000トルコリラ前後)とみておいた方が良いでしょう。

そうなると2020年のドルトルコリラ相場の、想定レンジは、0.39794から0.70495となりますので、これをベースに、ドル円レーとの動きと合わせて、トルコリラ円相場をシミュレーションしてみましょう。

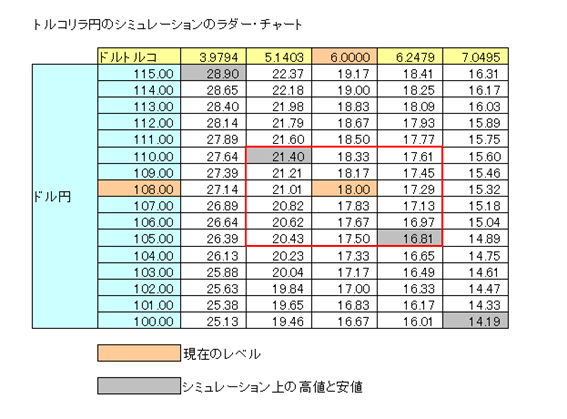

以下のラダー・チャートは、ドル円相場の推移とドルトルコリラ相場の変化によって、トルコリラ円相場が、どういったレートになる可能性があるか、シミュレーションしたものです。設定レンジは、その都度変更して考える必要があります。また、あくまで想定として、ざっくりとしたものであることは、考慮して下さい。

このチャートは、現在のドル円の108円、ドルトルコリラの6.000、トルコリラ円の18円を基準として、ドルトルコリラ相場を3.9749から7.0495のレンジ、ドル円を100円から115円のレンジの動いた場合を措定して算出しています。その場合、最大でトルコリラ円は28.90、最少で14.19の変化が想定されます。

一応このレンジが、トルコリラ円相場の当面の最大レンジと考えていますが、ただ、この場合、相当大きな動きとなるので、個人的に、2020年想定しているドル円の年間レンジ100円から115円と、ドルトリコリラが、現状のレンジから離れないとの前提において、算出してみると、16.81から21.40(赤い枠内)が想定レンジとなります。

このレンジは、2020年の年間予想レンジになると考えています。

【トルコリラ円の予想レンジと想定される戦略】

一応、2020年のトルコリラ円の想定レンジを、前述のシミュレーションを参考に、「16.80から21.40」としておきます。ただ、何かあれば、最大で14円から29円程度となりますが、このためには、相当の大きな材料が出てこなければ難しいと考えています。

戦略的には、あくまで、何かショック安があった場合に、慎重に押し目を待って、買い下がる戦略です。

レベル的には、18円前後は、しっかりと維持されることを確認できるケースや下げないリスクを勘案した場合となります。できれば17円台で、17円にできるだけ近いレベルまで慎重に値幅を置きながら、レバレッジに余裕を持って買い下がる形が良いでしょう。ただ、いつ何が起こるか分かりませんから、あらかじめ注文を入れて、じっくりと待つ姿勢も良いかもしれません。

ターゲットは、前述の18円後半のレジスタンスや200日移動平均を超えないなら利食いを優先することが必要ですが、こういった位置を超えて、更に19円のミドルをクリアに超えることが出来れば、明るさが見え、20円から21円が視野となりますが、一旦利食っておいた方が良いでしょう。

あくまで22-23円を超えて、25円や30円がターゲットとなると見ています。

ただ、これも何年もポジションを保有するのでなければ、トルコでは、今後も様々なリスクが起きる可能性が残っています。常に良いレベルでは利食いながら対応しておいた方が得策と考えて対応してください。