【かんたんまとめ】

まず、2020年の豪ドルNZドル相場のレンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇想定レンジ幅

1.00~1.10

◇売買戦略

早期では豪ドルNZドルは下目線。

【基本戦略】戻り売りを狙いたい

・売りエントリー:1.08から1.11方向への反発から検討。1.1446越えをストップとする。

決済目安:1.00台前半で、しっかり利食い。

【逆張り戦略】

・買いエントリー:1.00台前半。

決済目安:しっかり反転するのが見込める場合は利食い。あくまで下目線なので、再度売りエントリーも一考。

・中長期的には、大きな下落があった場合に、1.00前半から、1.00割れまで慎重に買い下がるのも一考。しかし1.00割れ後はストップのポイントが定まらない危険性も(真空地帯)。レバレッジには余裕を持ちたい。

【2019年の豪ドルNZドル相場の動き】

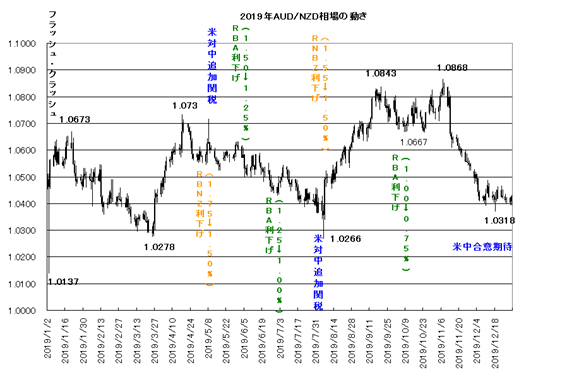

2019年の豪ドルNZドル相場は、年初の「フラッシュ・クラッシュ」の影響で、1.0137まで急落という苦難のスタートとなりました。

この「フラッシュ・クラッシュ」は、2018年からの株価の下落傾向を受けて、年初の1月3日の本邦勢が休場の中、アップルの悪いニュースをきっかけに、ドル円やクロス円相場が、思惑的にリスク回避の動きで急落したことで発生しました。

そうなると豪ドルNZドル相場には、直接的な関係はありません。また流動性の低下から、実際市場で、どの安値まで価格がついたのか不透明ですが、この動きは、2018年、豪ドルNZドル相場が、豪州中銀の政策金利の低下打ち止め感で、反発していたことと関係が深そうです。

◇流動性

通貨が取引されるボリュームのことを指します。流動性が高い=その通貨における「売買の厚みがある」ということです。例えば売りが多く入っても、それに対して買い向かう動きも旺盛に見られる場合は、相場を支えることにつながります。

多くの市場参加者が様々な思惑の中で取引を行い、売買が繰り返されることで為替レートは形成されますが、流動性が少ない=市場参加者が少ないと、その少ない市場参加者の中で売りの比率が多くなる場合、相場が一方的に下落することもあります。

恐らく、豪ドル円も含めて、ポジションの投げ売りが広がった影響と考えられます。

それはさておき、その後は米中通商交渉に進展を睨んで、一喜一憂するも、揉み合い気味の展開から中国が、5月に一部米国との合意文書の内容に拒否感を示したことで、トランプ大統領が中国からの輸入品に、追加関税をかけたこと、また豪州中銀が、2016年8月から据え置いていた政策金利を1.50%から引き下げ、更にその後も利下げ姿勢を強く示唆したことで、下落を強めました。

◇政策金利の引き下げ

通常は、政策金利を引き下げると、その国の通貨を保有することで受け取れる金利が低下し、通貨の魅力が低下する=その通貨が売られる。という流れが発生します。豪ドルが売られると、豪ドル安・NZドル高、つまり豪ドルNZドル相場は下方向へと推移すると考えられます。

ただ、この動きでも年初の安値を割り込むことはなく、一方で8月には、NZ中銀が、予想外に0.50%の大幅な利下げに踏み切ったことから一転反発となり、9月以降は、米中通商協議の合意に期待感が高まったことから、年間高値となる1.0868まで反発しました。ただ、9月以降豪州で発生した大規模な山林火災の影響で、豪州景気に対する懸念が高まり、豪州中銀が今年、予防的な利下げに踏み切るとの見通しから、売りに押されています。

2019年の豪ドルNZドル相場の展開を見る限り、米中通商協議の進展状況と、豪州中銀とNZ中銀の政策金利の引き下げ動向に左右されながらも、総じて1.02から1.09で、レンジ相場に留まったといえます。

そうなると今年豪ドルNZドル相場も、この2つのポイントが、相場の行方を左右すると考えられそうです。

【ファンダメンタルズ】

ご存知の通り、豪州とNZは、両国ともイギリス連邦の加盟国で、現在もエリザベス女王が国王となっています。また、「オセアニア圏」として地理的にも近く、気候なども非常に似通っています。

利用している通貨は、現在豪州は、豪ドル(AUD)、NZは、NZドル(NZD)ですが、英連邦の国として、1966年までは、両国ともポンド相場にリンクする豪ポンドやNZポンドを利用していました。また過去には「通貨統合」の話もあったぐらいで、経済面の関係性も強く、非常に「近い」国であると言えます。

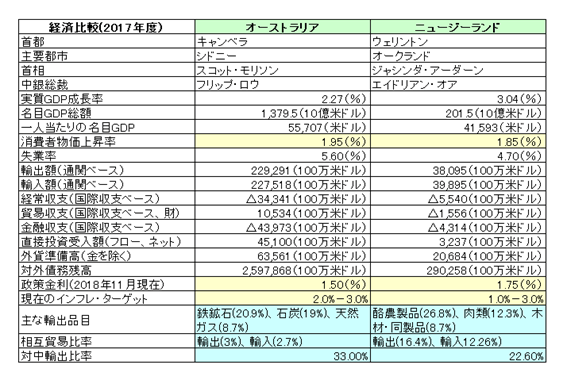

以下が豪州とNZの基礎的経済データです。相場に関係するものだけピック・アップしています。

これを見ると、名目GDPの総額など数字的には、各段の差がありますが、豪州は大陸で、NZは島国です。また豪州は、ほとんどの部分が砂漠で有効利用できる土地が少ないことなどを考慮すると規模の問題には、あまり意味がないようです。

現在の豪州の経済は、リーマンショック後の弱い状況が続いていますが、実は「景気後退期のない」経済成長を26年以上続けています。若干住宅関連需要やローンの信用増加、自然災害など不安材料もありますが、今後も移民が継続的に流入していることで長期的な人口増が期待されており、経済の良好基調を維持すると見られています。

一方NZの経済は、2017年に移民政策を強化したことで、住宅や建設業などに悪影響が見ています。堅調な観光ビジネスが経済を支えるも、不安要因が残る形となっています。

また、経済面では、両国とも中国との関係が深いことは良く知られています。その他為替レートに大きな影響を与える経常収支や金融収支はマイナス傾向で、両国とも元来こういった傾向から高金利政策を余儀なくされて来ました。両通貨ペアとも、地政学リスクが低く、高金利が過去日本の投資家の魅力を集めてきましたが、人口や一人当たりのGDP、市場の流動性などを考慮すると豪州に、優位性が見えることは明らかです。

◇経常収支や金融収支

・経常収支

貿易収支、サービス収支、所得収支、経常移転収支の4つから構成される。中でもわかりやすい貿易収支を説明すると、貿易によって移動した資金の国単位でみた収支を表すものです。

例えば日本の企業が輸入を行う場合、支払先は海外になる為、日本国内の資金が国外に流出し、経常収支にマイナス寄与します。

・金融収支

保有する資産の増減を、国単位でみたものです。

資産が増えると金融収支はプラス、資産が減ると金融収支はマイナスとなります。

◇地政学リスク

特定の国や地域が抱える政治・軍事・社会的な緊張の高まりから、世界経済の先行きが不透明なものとなり、関連性のある商品の価格を変動させるリスクのことを指します。

武力衝突などが勃発すると、その地域に対する投資や経済活動の先行きが不透明となり、投資資金の引き揚げに繋がる場合があります。

そうなると何故、豪ドルNZドル相場が、歴史的な安値圏で推移しているか、不思議な感じもします。

次に為替相場に最も影響を与える金融面から見てみましょう。

まず、両国の中央銀行が政策金利とする短期の誘導金利となる「キャッシュ・ターゲット」は、現在豪州が0.75%で、NZが1.00%となっています。

過去高金利通貨として、人気の高かった通貨ですが、リーマンショック後の世界的な景気減速を受けて、両国とも歴史的な低金利レベルにあります。今後の政策金利の引き上げスタンスに、いつ移行するか大きな注目ですが、両国とも「インフレ・ターゲット政策」を同じレベル(1%から3%)で設定していますが、両国も現在のインフレ率は2%を大きく超えるような状況ではありません。

◇インフレ・ターゲット政策

世界の共通認識として、「緩やかなインフレ」は、安定した経済成長を目指す為に良いものとされています。インフレ・ターゲット政策は政府や中銀がインフレ率に一定の目標を掲げて、通貨量をコントロールすることで緩やかなインフレを誘導します。

① インフレ=物価の上昇に伴い、企業は販売価格の上昇から売上増加が見込まれる。

② その企業に勤める社員の収入が増加し、彼らはその収入を原資にそれまで以上に多くの商品を購入する。

③ 商品が多く売れて企業が儲かる・・・

上のような好サイクルが続くことは、安定した経済成長をもたらすと考えられています。余談ですが、インフレだけが加速して、インフレ率>収入増加率になる場合、ただ労働者の生活が厳しくなるだけで悪い状況です。その為にも、急激なインフレではなく、緩やかなインフレを誘導する必要があります。

また、直近の中央銀行の声明などを見ても、NZ中銀は、「現時点で行動する緊急性はない」としながらも、「必要であれば追加の金融緩和を行う」としています。豪中銀は、「労働市場を含めた動向を監視し、経済の持続的成長と完全雇用、長期にわたるインフレ目標の達成を支援するために必要であればさらなる金融緩和を行う用意がある」としています。

両国とも今年も低金利政策が維持される可能性が高いでしょうが、両国の経済指標の強弱や政策金利の引き下げ状況によって、相場が一定の動きを示す可能性は残っています。

以下に現在把握している今年の両国の主な材料の発表予定です。特に中銀が、政策金利を動かさなくても、声明や中銀総裁の見通しや発言などの変化には、注目しておきましょう。

〇 主な材料

01月23日:豪12月雇用統計

01月24日:NZ第4四半期消費者物価指数

01月29日:豪第4四半期消費者物価指数

01月31日:豪第4四半期生産者物価指数

02月04日:RBA理事会

02月05日:NZ第4四半期雇用統計

02月06日:豪12月小売売上高

02月12日:NZ中銀政策金利公表

02月18日:RBA理事会・議事録

02月20日:NZ第4四半期生産者物価指数、豪1月雇用統計

02月24日:NZ第4四半期小売売上高

03月03日:RBA理事会

03月04日:豪第4四半期GDP

03月06日:豪1月小売売上高

03月17日:RBA理事会・議事録

03月19日:NZ第4四半期GDP、豪2月雇用統計

04月07日:RBA理事会

04月21日:RBA理事会・議事録

03月25日:NZ中銀政策金利公表

04月20日:NZ第1四半期消費者物価指数

04月29日:豪第1四半期消費者物価指数

05月01日:豪第1四半期生産者物価指数

05月05日:RBA理事会

05月12日:豪州連邦政府・2020/2021年度予算発表

05月13日:NZ中銀政策金利公表

05月19日:RBA理事会・議事録

06月02日:RBA理事会

06月03日:豪第1四半期GDP

06月16日:RBA理事会・議事録

06月24日:NZ中銀政策金利公表

07月07日:RBA理事会

07月21日:RBA理事会・議事録

08月04日:RBA理事会

08月12日:NZ中銀政策金利公表、

08月18日:RBA理事会・議事録

09月01日:RBA理事会

09月02日:豪第2四半期GDP

09月15日:RBA理事会・議事録

09月19日:NZ総選挙(11月21日まで未定)

09月23日:NZ中銀政策金利公表

10月06日:RBA理事会

10月20日:RBA理事会・議事録

11月03日:RBA理事会

11月11日:NZ中銀政策金利公表

11月17日:RBA理事会・議事録

12月01日:RBA理事会

12月15日:RBA理事会・議事録

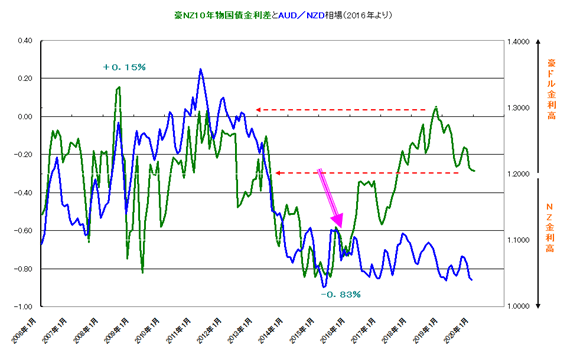

ただ、以下のチャートをご覧ください。これは豪ドルNZドル相場と、両国の市場性金利となる10年物国債利回り差を示したチャートです。豪ドル相場とNZドル相場は、元来金利との連動性の高い通貨ペアです。過去の推移見て頂ければわかるように、通常は両国の金利差に順じて、豪ドルNZドル相場が連動して上下していますが、何故か2016-2017年ころから、金利差が拡大(豪金利高)しているにも関わらず、豪ドルNZドル相場は安値圏で放置される動きを続けています。

通常為替相場の変動の大きな要因として、「金利差」が指摘されることが多いですが、この面を考えると豪ドルNZドル相場には、何か違う大きな要因が働いているかも知れません。

それでは、何が要因なのでしょうか?

一応、両国間の貿易量でみると、豪州の対NZ輸出は、それほど大きくはありませんが、NZの対豪州輸出が若干多く、こういった面が、豪ドルNZドル相場に実需面から影響を与える可能性(NZドル高)はありますが、金額的にそれほど多くないことで、豪ドルを強く押し下げるとは想定できません。

そこで、相場の動きに変化が出たのが、2016-2017年であることを考慮すると、この時に起こった「中国の景気減速→米中貿易戦争の懸念」が大きなポイントとなりそうです。ただ、これも実際中国に対する輸出の依存度で見ても、豪州が、貿易総額の33%、NZが22%と若干の多可はありますが、両国とも中国の景気悪化の影響を大きく受けることに変わりはありません。

特段豪州が、NZより不利となる要因とは思えません。

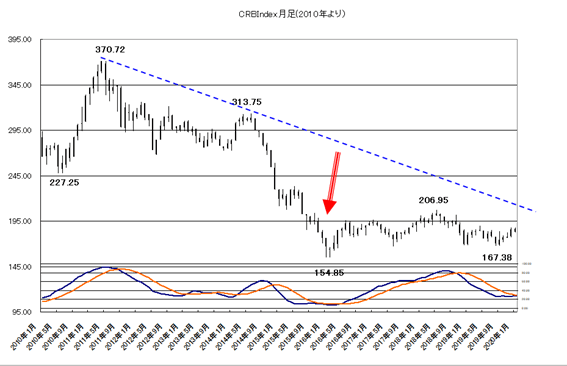

ここで一番注目して頂きたいことは、両国の輸出品目の違いです。豪州は、資源輸出が、総額の60%を占めています。一方で、NZは、良く資源国通貨と混同されますが、実際ほとんど資源はなく、輸出の中心は農産物です。この点に注目して、以下の商品価格の総合的な判断指数となる「CRB Index」のチャートをご参照ください。2014年頃から下落傾向を強めていますが、2016年に安値をつけた後も、安値圏での推移が続いています。

断言はできませんが、こういった面が資源国通貨である豪ドルの上昇を抑制している可能性に注目しましょう。

【テクニカル】

それでは、テクニカル面からもチェックしておきましょう。

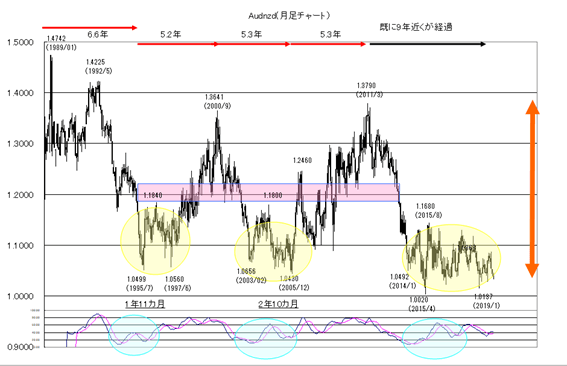

このチャートは、1989年からの豪ドルNZドルの月足チャートです。過去において、ほぼ5-6年のサイクルで、豪ドルNZドル相場が上下に変動している形が見えると思います。また、この上下のサイクルは、トップをつけた後、ダブル・ボトムに支えらえて反転しています。加えて下段のモメンタムを示すスロー・ストキャスティクスも2回売られ過ぎゾーンから反転しながら、相場が大きな上昇トレンドに転換しています。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標。

Slow%Kは、過去の一定期間における高値・安値の間で、直近の終値がどのくらいのところに位置しているのかを表す。

Slow%DはSlow%Kの移動平均線です。

しかしながら、現在の相場は、既に9年近く経っているにも関わらず、過去のような反転軌道となっていません。スローストキャスティックスは、3度目のデッド・クロスに突入しそうです。こうった点を考えると、現在の豪ドルNZドル相場が、過去のようなサイクル相場から、大きな「構造的な変化」の状況にある可能性には注意しておきましょう。

それでは、現在の安値圏での保合相場に、焦点を当ててみましょう。

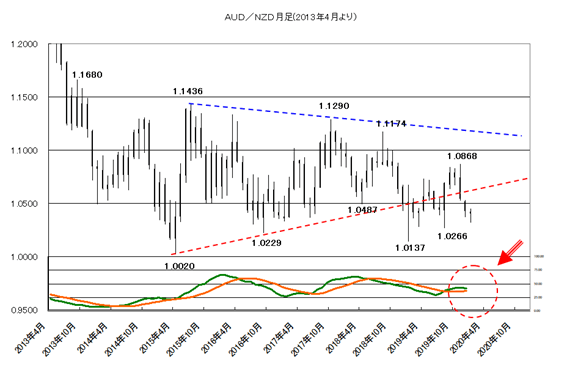

以下は、2013年からの豪ドルNZドルの月足チャートです。

テクニカル的には、三角保合の状況から下方ブレイクが発生しています。通常こういった下方ブレイクの場合は、更に調整のリスクとなりますが、現状は歴史的な安値圏となる1.00から1.03ゾーンをどうにか守っています。今後もこの戻り安値圏となる1.0266から1.0020を維持できるか、注目して対応しましょう。

ただ、もし、「パリティ」と言われる豪ドルNZドル相場=1.00を割り込む状況となった場合、一応計算値的には、保合の最初のレンジ幅を直近高値から差し引いた0.97台などの可能性がありますが、歴史的な安値圏で、下値の目途が全く見通せなくなることは、留意しておきましょう。

一方上値は、1.0868の高値が抑え続けると弱い形が想定されますが、超えても過去の三角持合のレジスタンスとなる1.10から1.11ゾーンなどが視野となりますが、利食いが出易いでしょう。あくまで1.1174から1.1290、1.1436の戻り高値、更に1.1680の保合の最上段を順次超えて、強気ムードが出る形となります。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降は上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

その場合過去の中心レベルとなる1.21方向への上昇の期待感となりますが、今年こういった上昇となるためには、例えば、中国経済や商品市況が大幅に改善するとか、豪中銀が利上げスタンスに転じる、NZと豪州の政策金利が逆転するとか、相当強い材料が必要でしょう。その面では、あまり期待感は持てそうもありません。

また、豪ドルNZドル相場を構成するオージー/米ドルとNZドル/米ドル相場もチェックしておきましょう。

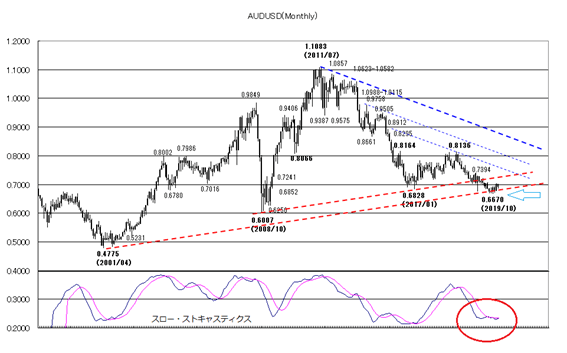

以下は、豪ドル米ドルの月足チャートですが、調整が続きていますが、どうにか0.6670の安値が、サポートとして機能しているようです。今後このサポートの維持が続けば、下段に示してあるスロー・ストキャスティクスもしっかりと反転に向かえそうです。ただ、維持出来ない場合、0.6607の安値を目指す可能性があることは注意しておきましょう。

一方上値は0.7394の戻り高値を超えることができれば、0.76-0.78、最大で0.80方向への上昇期待となります。ただ、現状は未だマイナー・レジスタンスが控えていますがので、こういった上昇では上値を押さえられそうです。あくまで0.8136や0.864の戻り高値を超えて、0.8670のネック・ラインへの上昇期待となりますが、当面は、豪州中銀が利上げにでも転じない限り、今年こういった位置への到達は難しいでしょう。

一応年間のレンジとして、日足のサポートから0.67-0.68が維持されると堅調が想定されることから、0.67から0.76を今年の想定レンジとさせていただきます。

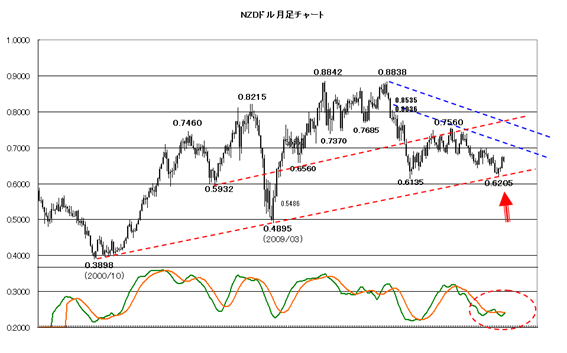

次のNZドル米ドルを見てみましょう。

こちらも調整が0.3898の安値からのロング・ランのサポートに支えらえています。加えて、モメンタムを示すスロー・ストキャスティクスもどうにか、売られ過ぎ圏で、反転の可能性が示唆されています。

サポートとして、0.64から0.65ゾーンが維持できると堅調が想定されますが、ただ、直近安値となる0.6205から0.6135を割り込むと、0.50のサイコロジカルが視野となる可能性が残っていることは留意しておきましょう。

◇サイコロジカルとは

「心理的な」という意味です。サイコロジカルラインというテクニカル指標もありますが、ここでは「心理的に意識されやすい価格帯」という意味で用います。

キリの良い数字の価格は、時にサポートやレジスタンスとして機能することがあります。投資家の多くはその数字を強く意識する為、その価格帯付近では取引が活発になる傾向があり、明確にその価格を抜けた場合は、次の節目へと意識が移る過程で、値が大きく動く場合があります。

一方上値は、まず0.68の上抜けができるか焦点ですが、抑え続けると弱い展開が想定されますが、超えることができれば0.6939から0.6970の戻り高値、更に0.70のサイコロジカルも超えることが出来れば、0.72方向への上昇期待ですが、売りが出易い位置となりそうです。更なる上昇には、0.7560の高値を超えることが必要となりそうです。

従って、一応今年の年間見通しとして、0.64から0.72を想定レンジとしておきます。

【2020年の相場見通しと戦略】

それでは、以上を踏まえて、今年の相場を想定してみましょう。

基本的に豪ドルNZドル相場は、豪州とNZの国力、経済的な格差や相場が歴史的な安値圏に位置していることを考えると更に下落が進むとは考えづらいですが、あくまで相場ですから、何が起きるかわかりません。ただ、以下の点を考慮して、トレードの参考して頂けると良いかもしれません。

・米中通商協議の行方。

一応現在、米中のフェーズ1の合意署名が終わっています。今後の交渉の進展次第ですが、米国では、今年大統領選が控えています。トランプ政権の関心が、大統領選に移ること、フェーズ4までは、いろいろ難問が山積みであることを考えると今年更なる進展は難しそうな雰囲気です。そうなると豪ドルの強い売り要因とはならないかもしれませんが、かといって買い要因も限定されそうです。

・豪州とNZの金融政策

NZに関しては、現状の1%の政策金利を更に引き下げるかは不透明です。今後のNZ経済の指標の推移をみる必要がありますが、少なくとも豪中銀は、大規模な森林火災による景気センチメントの悪化から、今年利下げを何度が実施するでしょう。それまでは、豪ドル相場の上値を押さえそうですが、ただ、豪州の金利が、ゼロ%以下まで低下することは、想定が難しく、政策金利の下げ止まりが確認された時点では、豪ドルの買い戻しのタイミングとなる可能性に留意しておきましょう。

・中国経済と商品市況の状況

直近では、昨年第4四半期のGDPが、前年から0.5%も低下したとの報道がありましたが、米中通商協議の影響を除いても、中国経済は、成熟状態にあって、かつてのような高成長は望めないでしょう。そうなると豪州経済にも、良風はなかなか吹かないと思われますが、一方で商品市況は、中国だけの問題ではありません。一部では、近年の温暖化の影響によって、将来的に、商品市況の高騰の可能性が指摘されています。もし、こういった面が、しっかりと確認できるなら豪ドル相場の下支え要因となることは注目しておきましょう。

・テクニカル面

テクニカル面からは、豪ドルNZドルを構成する単体の対ドル相場は、モメンタムを示すテクニカル指標やロング・ランのサポートから、豪ドルとNZドルの反転の可能性が示唆されています。そうなると豪ドルNZドル相場には、中立的な影響となり、あくまで、ポジション的なラグの動きに留まるとみられますが、短期的には、豪ドルNZドルのモメンタムが下降を示しているとで、今年前半は弱気の可能性がありそうです。ただ、豪州とNZのファンダメンタルズからは、パリティを割れるような状況は想定できません。逆に割れてもそこは買い場となる可能性が高いことで、今年の豪ドルNZドル相場は、大きなファンダメンタルズや金利面の変化がなければ、保合に留まる一年が想定されます。

従って、豪ドルNZドル相場の今年の見通しを1.00から1.10を基本として、レンジ相場となる可能性で見ます。

戦略は、早期には戻り売り目線となりますが、一応目途としては、1.08から1.11方向への反発で検討して、1.1446越えをストップとします。 ターゲットは、レンジ相場を前提に1.00前半では、しっかりと利食っておきましょう。加えて逆張りを決め込むなら、こういった位置で買ってもしっかりと反転では、利食いながら、また売り直しも検討できそうです。

または、様子見を維持して、中長期的な視点からあくまで、大きな下落があった場合に、1.00前半から、1.00割れまで慎重に買い下がるのも一考かもしれません。ただ、この場合、ストップのポイントが定まらない危険がありますので、レバレッジには、余裕を持った対応してください。ただ、こういった買いも、1.10から1.13ゾーンなどが抑えると利食い優先で、あくまでこういった位置を超えて、1.15-1.18などがターゲットとなります。また、こういった反発では、1.20を当面超えることは難しく、売りも検討できるかもしれません。