現在、当該ロジックは自動売買セレクトに掲載されておりません。

トライオートFXの自動売買セレクトに有名ストラテジスト監修のコアレンジャーが追加されました!

こちらのレポートでは、ファンドマネージャー等を経て、現役のトレーダーでもある志摩力男氏の予想する米ドル/円相場の予想レンジをもとに組成した自動売買プログラム「志摩力男監修コアレンジャー米ドル/円」の解説と、相場の先行きについて解説致します。

1.概要

1-1.設定値

通貨ペア:USD/JPY

想定期間:~2021年4月

ストラテジスト想定レンジ

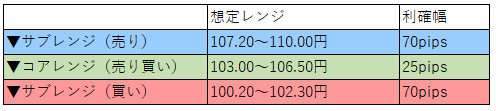

サブレンジ(売り):107.00~110.00円

コアレンジ(売り買い):103.00~107.00円

サブレンジ(買い):100.00~103.00円

自動売買プログラム設定値

※ストラテジスト想定レンジの±100pipsの範囲にてレンジ幅設定

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、これまでのコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」という新しいアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し

①運用通貨ペアがレンジ相場を形成すると思えるか

②ストラテジストの相場予測の考え方が腑に落ちるか

③設定値の中で上手くレンジ相場になりそうか

という観点から自動売買プログラムを選択頂くのをお勧めいたします。

ただ、最終的にはお客様のご判断により投資判断をご決定頂ければと存じます。

※コアレンジャーは両建て取引となりますが、両建て取引を推奨するものではありません。両建てはスプレッド・金利が二重にかかること等デメリットがある点をご理解の上ご利用ください。

2.想定レンジ根拠

以下、ストラテジスト執筆のレポートです。

想定レンジの根拠等の解説がなされておりますので、是非ご参考ください。

2-1.政治の安定が米ドル円のタイトなレンジをもたらした

このところのドル円相場は膠着状態が続いています。特に、2016年11月トランプ大統領誕生後の「トランプラリー」以降のマーケットは極めて静かで、基本的に104-114円程度のレンジ相場でした。2020年10月を基準とした過去半年間に関して言えば、もっとレンジは狭く、安値104.00円、高値109.85円の5.85円レンジであり、ここ3ヶ月は極端に狭く、8月105.10-107.05円の1円95銭、9月104.00-106.55円の2円55銭。10月(10月19日までのレンジ)104.94-106.10円の1円16銭です。

1か月間のレンジが2円に達しないというのは異例ですが、それが続くというのはもっと異例です。こうしたことを鑑みると、これから先半年ぐらいも6円程度のレンジに収まるのではないかと想定したくなります。

しかし歴史的にみて、これだけ狭いレンジ取引が続くことは稀です。このタイトなレンジの背景には何があったのか。

まず、政治的な安定性があったと思われます。しばしば、政治がドル円相場を決めるとも言われていますが、トランプ大統領と安倍前首相の個人的関係が良好であったことが、ドル円相場安定の背景にあったと思われます。米財務相の為替報告書では、毎年のように円安が警告されていましたが、いつの間にか「円は20%割安」という指摘は消えました。大統領への忖度があったのかもしれません。

米中対立という地政学的な変化もあります。かつて日本は、防衛政策においては同盟国でしたが、経済的には米国の仮想敵国でした。それ故、経済的な軋轢には厳しいものがありました。しかし、今、米国の仮想敵は中国です。日本は純粋に同盟国となりましたし、対中国政策的に日本経済には強くなってもらわないといけません。そのため、為替政策で圧力を欠けることはなくなってきたのでしょう。

また、菅首相(前官房長官)が裏方として、しっかりと為替管理をしていたからともよく言われます。具体的に菅前官房長官が何をしたのかと言うと、円高時や株価が急落したときに開かれる、緊急の三者会合(財務省、金融庁、日銀の各担当者が集まり意見交換する会)があります。円高時に三者会合が開かれると、単なる意見交換会のはずが、何故か円高の動きが収まり、為替も株価も大きくリバウンドしました。おそらく、三者会合を合図として、本邦大手機関投資家・年金がドル円を買い上げる「忖度」があったのかもしれません。

2-2.円が底堅い理由

ファンダメンタルズの話をすると、通貨の基本的な需給を表す経常収支は、このところ比較的大きめ(20兆円弱)の黒字が続いています。海外に滞留する日本人の資金が溜まっているということです。つまりラフな言い方をすると、毎年ドル円のロングが20兆円規模で積み上がっているということです。

しかし、それなのにどうして円高にならないのか。その理由は、一つには、日本国内で運用機会がないため海外に資金が留まっているからであり、もう一つは、より高いリターンを求めて、本邦から海外へと資金流れているからです。それは、本邦企業による企業買収であり、そして投資家の外貨買いです。特に最近は、GAFAM等、極めて高パフォーマンスを挙げる米国IT株への投資が個人投資家の間でも活発です。

GPIFによるポートフォリオシフトも、ドル円相場を支えます。今年、外債投資のポートフォリオが15%から25%へと拡大しました。GPIFの全体の運用資金をラフに160兆円と想定しても、それだけで16兆円もの資金移動になります。実際には、ポートフォリオの変更前に既に一部資金は移動していましたが、それでもまだ「余力」があります。今年、GPIFは10兆円ほど海外の中長期債買っていますが、まだ数兆円は買い余力があるでしょう。

こうした安定的な「枠組み」は、今暫く続く可能性はあると思います。

よって、目先は104-106円、少し円高圧力が加わっても103-105円レンジではないかと思います。

2-3.米国大統領選、民主党勝利は円高要因か

しかし、日本も首相が変わりましたが、米国でもトランプ大統領が退場する可能性があります。バイデン新大統領になり、米議会上下両院が民主党となると雰囲気も違ってくるでしょう。

一般的な傾向として、共和党の大統領の時、ドル円相場は落ち着いていますが、民主党の大統領の時は荒れます。ブッシュ大統領の8年間は、最後にリーマンショックがあったので、少し円高となりましたが、基本的にドル円は100-135円と35円レンジでしたが(リーマンショックを入れても45円レンジ)、クリントン大統領の8年間は、79.85-147.67円の67.72円、オバマ大統領の時は75.35-125.85円と50.50円でした。

米民主党は理念の党なので、「こうあるべき」という理想論から政策が決まる傾向があります。あるべきドル円レートがもっと下と結論づけられたら、円高リスクが生じます。新しく決まる財務長官が誰かというのは大きな問題です。ブレイナードFRB理事が有力ですが、万が一、ウォーレン氏が財務長官になると、大きな軋轢が生まれそうです。

政治的なリスクに加え、もう一つ大きな経済的リスクがあります。それは、バイデン大統領になった場合、株式市場に対してフレンドリーな政策ではなくなることです。すぐに厳しい政策は取らないでしょうが、法人税増税や株式譲渡税が増税された場合、米国株は下落リスクが高まります。そのときには、円高リスクがたかまるので、その点は注意が必要でしょう。その時でも、100円は直ぐには割り込まないとは思いますが、コロナの影響も落ち着くと、返って為替相場は荒れてくる可能性があると思われます(来年夏頃?)。そのときには円高リスクが高いと思われます。

大統領が民主党か、上下両院が民主党かどうか、財務長官が誰かで変わってきますが、レンジを基本として少し円高圧力が強まると思います。104円が割れたら、103円が底で、103円が割れたら102円と、ゆっくりと円高に進むでしょうが、簡単には100円は割ってこないという想定です。

もちろん円安のリスクもあります。しかしそれは、日本の財政破綻に絡む話であり、まだまだ先のことと思われます。