現在、当該ロジックは自動売買セレクトに掲載されておりません。

トライオートFXの自動売買セレクトに有名ストラテジスト監修のコアレンジャーが追加されました!

こちらのレポートではバーニャ マーケット フォーカスト代表、水上紀行氏の予想する米ドル/円相場の予想レンジをもとに組成した自動売買プログラム「水上紀行監修コアレンジャー米ドル/円」の解説と、相場の先行きについて解説致します。

1.概要

1-1.設定値

通貨ペア:USD/JPY

想定期間:~2021年4月

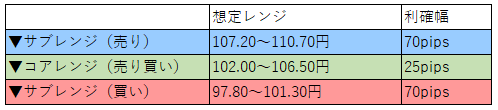

ストラテジスト想定レンジ

サブレンジ(売り): 107.00~110.70円

コアレンジ(売り買い): 102.00~107.00円

サブレンジ(買い): 98.00~102.00円

自動売買プログラム設定値

※ストラテジスト想定レンジの±100pipsの範囲にてレンジ幅設定

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、これまでのコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」という新しいアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し

①運用通貨ペアがレンジ相場を形成すると思えるか

②ストラテジストの相場予測の考え方が腑に落ちるか

③設定値の中で上手くレンジ相場になりそうか

という観点から自動売買プログラムを選択頂くのをお勧めいたします。

ただ、最終的にはお客様のご判断により投資判断をご決定頂ければと存じます。

※コアレンジャーは両建て取引となりますが、両建て取引を推奨するものではありません。両建てはスプレッド・金利が二重にかかること等デメリットがある点をご理解の上ご利用ください。

2.想定レンジ根拠

以下、ストラテジスト執筆のレポートです。

想定レンジの根拠等の解説がなされておりますので、是非ご参考ください。

2-1.米国大統領選の結果に左右されることは必至

11月3日の米大統領選が控えており、この相場に与えるインパクトは多大であり、まず、その点について触れておきたいと思います。

バイデン氏優位の世論調査の通り、同氏が勝利ということになれば、ドル/円は急落し、コアレンジの下限102.00は堅いものの、それも突破して、 100円を目指すことになると思います。

それは、バイデン氏の政策方針が、増税であり、またロックダウンの徹底であり、コロナ禍に疲れた米国民には辟易とするものだと思われるからです。

また、国際政治でも、トランプ大統領のようなアメリカ・ファーストを掲げて渡り合うようなタフさはないものと思われます。

したがって、バイデン氏が大統領に就任すると同時にドル売りは強まるものと見ています。

一方、トランプ氏勝利の場合、4年前の大統領選の時も、下馬評では勝利すれば、ドル暴落と言われていたものの、実際には、確かに結果が出た直後は3円ほど下落しましたが、その後反発し、11月から12月にかけて17円もの上昇を見ました。

それを考えますと、今回もトランプ氏勝利となれば、まずはドル買いが強まる可能性があります。

ただし、米国債の指標銘柄である10年物利回りは、0.7%台まで低下しており、この超低金利では、海外投資家にとって、米国への投資妙味は薄れて資金流入は細るものと思われ、ドル高は抑制され、コアレンジの上限107.00を上抜いて上げても、上のサブレンジの上限110.70近辺がやっとではないかと見ています。

そして、その後は、下落に転じ、100円を目指すものと見ています。

ただし、100.00という水準は、強いサポートであると同時に、あるジンクスがあります。

それは、少なくとも過去40年間、自民党が単独で政権を握っている時は、100円を割れていないということです。

100.00が割れたのは、1995年の村山連立政権時代(自民党、日本社会党、さきがけ)の時と、2009年~2012年の民主党政権時代でした、

そういう意味では、現在、菅自民党政権下でもまた、100.00割れの可能性は低いかもしれません。

しかし、ドルの総合的な強弱を示すドル・インデックスの月足を見ますと、大きなダブルトップを形成してきており、ドルは全体的には下落方向に向かう可能性が高くなっており、それからすると、いずれはドル/円も100.00を割っていくものと見ています。

その意味から、今後6か月間で、一時的にサブレンジの下限である98.00近辺を目指す可能性はあると見ています。

ドル・インデックス 月足(上がドル高、下がドル安)

2-2.機関投資家の動向を注視せよ

また、ドル/円の相場形成に、機関投資家を代表する生命保険会社の動きが重要です。

その生命保険会社ですが、前述のように、米国債利回りが急低下したことから、2020年度は、米国債を中心に外債運用から円債運用にシフトしています。

FRBは、少なくとも2023年まで、ゼロ金利政策を維持することを決定しており、その意味では生命保険会社の国内運用は長期化するものと思われます。

それにより、これまでの生命保険会社のドル/円が下がればドルを買い、ドル/円が上がればドルを売るという下も上も抑えるオペレーションは縮小しますので、下も固いが上も重いというレンジ相場からは解放されるものと見ています。

また、公的年金の運用機関であるGPIFは、本年4月からの新中期計画で外国債券の全体の割合を15%から25%に引き上げました。

これに伴い、10%の増加分の外債購入に伴ってドルを中心に外貨買いが予想されました。

確かに。4月から6月にかけて、月初めに大量買いをうかがわせるドル買いもありましたが、7月になるとぱったりと止み、どうしたものかと思いましたが、入手したGPIFの資料によれば、6月末までに、外債購入は完了しており、既に為替の手当て買いも終了したものと思われ、GPIFからの為替への影響も一巡したものと思われます。

以上のように、円単独理由もありますが、それ以上に、ドルの全体的な趨勢によって、ドル/円は多分に影響を受けるものと見ています。