2020年後半のリリース以降、ご好評いただいておりました「有名ストラテジスト監修コアレンジャー」ですが、今回2021年末までの相場を想定したロジックとしてバージョンアップされました!

ストラテジストによる解説動画はこちら

こちらのレポートではエモリファンドマネジメント株式会社代表取締役、江守哲氏の予想する米ドル/円相場の予想レンジをもとに組成した自動売買プログラム「江守哲監修コアレンジャー米ドル/円」と、相場の先行きについて解説致します。

1.概論

1- 1. 設定値

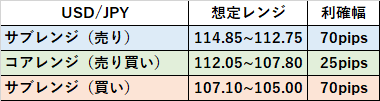

通貨ペア:USD/JPY

想定期間:2021年4月~2021年12月末

ストラテジスト想定値

サブレンジ(売り):114.50~112.00円

コアレンジ(売り買い): 112.00~108.00円

サブレンジ(買い):108.00~105.00円

自動売買プログラム設定値

※ストラテジスト想定レンジの±100pipsの範囲にてレンジ幅設定

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、これまでのコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」という新しいアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し

①運用通貨ペアがレンジ相場を形成すると思えるか

②ストラテジストの相場予測の考え方が腑に落ちるか

③設定値の中で上手くレンジ相場になりそうか

という点から自動売買プログラムを選出して頂けますと幸いです。

1-3.注意点

ストラテジストによる相場想定は、2021年4月時点のものです。

今後の相場状況等の変化により、想定が変更される可能性がございます。

相場の状況と、解説レポートの内容、及び自動売買ロジックの注文設定をご確認いただき、お客様のご判断のもとで運用をご検討ください。

2.想定レンジ根拠

2-1.米国の雇用拡大と金融サポートによるドル高

ドル円の基本的な方向性は上方向と考えている。新型コロナウイルスの感染拡大による経済の落ち込みを抑制し、さらなる景気拡大を目指すため、バイデン米政権は1.9兆ドルの財政出動を実施した。さらに、2兆ドルに及ぶ追加のインフラ投資計画を打ち出し、与野党は法制化に向けた協議に入ることになる。すべてが承認されるかは不透明ではあるが、米国内のインフラの老朽化もあり、一定の額は認められると考えられる。この成長戦略は1900万人の雇用を創出するとの試算もあり、新たな雇用の創出が景気を押し上げると考えられる。また、財源には法人税の増税なども取りざたされているが、研究結果によれば景気が減速することは全くないとみられており、バイデン政権も法制化に自信を示している。遅くとも夏ごろまでに議会で可決されれば、年後半から来年に向けて米国景気はさらに一段の拡大に向けた動きに入ることになるだろう。財政出動については、イエレン財務長官の強い後押しもある。イエレン氏は「中途半端な財政出動は意味がない」と言明しており、目先の財政悪化には目をつぶり、まずは経済の立て直しと拡大を目指す方針は揺るがない。

一方、金融面のサポート体制も強固である。米連邦準備制度理事会(FRB)のパウエル議長は、「経済は改善しているものの、FRBが見据える目標の達成には程遠い」とし、「新型コロナウイルスによるリスクが根強く、先行きはなおきわめて不確実」としている。さらに、FRBが支援策の引き揚げを検討できるほど状況が改善するまでにはしばらく時間がかかるとしており、利上げは早くとも23年以降になるとしている。また、現在の量的緩和策の縮小が終わるまで利上げを行わないことも明確に示しており、これも経済を支援しよう。FRBは、労働市場は改善する一方、依然としてコロナ禍の影響を受けており、物価は持ち直すとしても来年には沈静化すると予想している。

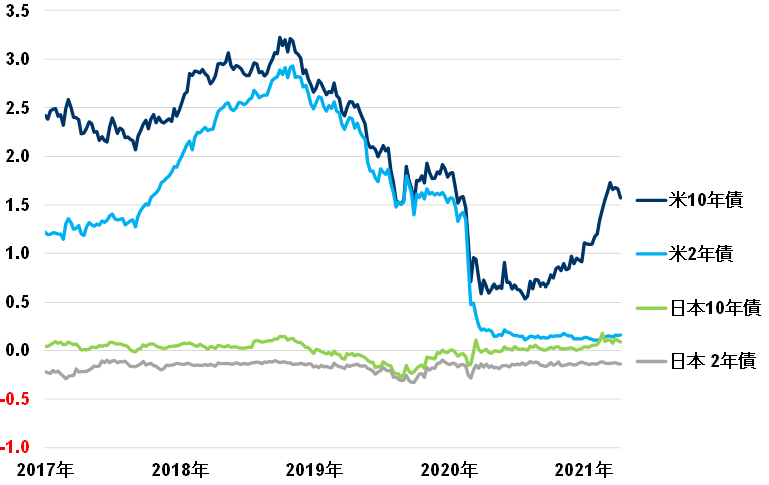

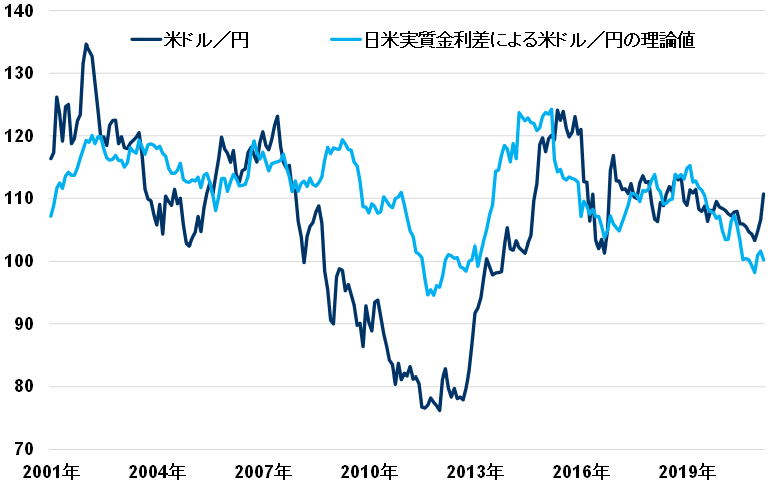

米国と日本の国債利回りの推移

最近の米国債利回りの上昇は「経済見通しの改善を反映したものと一般的に考えられる」としており、ポジティブに捉えている。

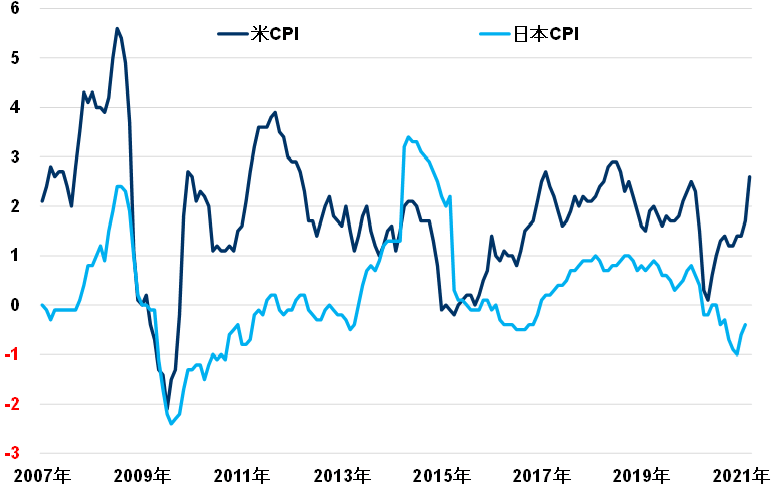

米国と日本の消費者物価指数(CPI)の推移

また、米経済活動再開に伴う支出拡大や供給のボトルネックによって年内に物価が上昇する公算が大きいとしつつも、持続的なインフレとはならないとの見解を示している。もっとも、「インフレ率、とりわけインフレ期待がわれわれの予想に反し、不快とされる水準に持続的かつ大幅に上昇するようであれば、FRBは対応する」としており、市場をけん制することも忘れていない。

2-2.新型コロナによる影響

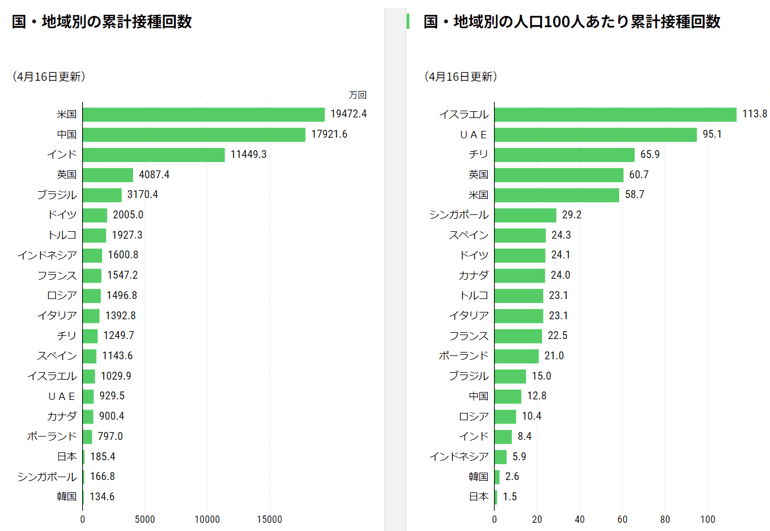

世界の新型コロナウイルスワクチンの接種状況

一方で、「新型コロナウイルス感染が米国で増えており、再拡大すれば景気回復を遅らせる」と警戒感を示している。いずれにしても、雇用が最大化し、インフレ率がしばらく2%を幾分上回る水準で推移すると判断できるまで、FRBは金融緩和を続ける方針である。パウエル議長は政策変更について「景気見通しではなく実績で判断する」としており、現行の政策の変更は相当先になるだろう。

2-3.日銀の金融緩和と米国政府の圧力による円安

一方、日本もコロナ対策による財政出動と、日銀による継続的な金融緩和を背景に、通貨安になりやすい構造は変わっていない。また、ワクチン接種の遅れもあり、日本政府の対応の遅れを指摘する声も聞かれる。これが昨今の円売りの材料になっているとの指摘もある。菅首相は16日のバイデン米大統領との会談では、為替に関する話は特段出なかった模様であり、米国サイドから円安を阻止する動きは出ないものと思われる。これも、間接的に円安方向に進みやすい市場環境を創出することになるだろう。金融政策については、日銀の黒田総裁はこれまでの緩和策の継続を明言しており、現行の政策が変わることは当面の間、考えにくい。今年3月の金融政策の点検では、長期金利の変動幅をプラスマイナス0.25%程度と明示し、買い入れを行っている上場投資信託(ETF)については、買い入れ対象をTOPIX型のみに限定し、「12兆円の上限を維持し、必要に応じて弾力的に買い入れる」とした。これにより、日銀は今後もマイナス金利を継続し、円安・株高政策の継続を明言したといえる。

一方で、3月の全国企業短期経済観測調査(短観)によると、製造業の3カ月後の先行きDIは1ポイント悪化のプラス4と、慎重な姿勢がみられている。企業の景況感を示す業況判断指数(DI)は大企業製造業でプラス5と、景況感の改善は3四半期連続だったが、将来については必ずしもポジティブではないようである。このような状況もあり、日銀が金融面でのサポートを怠ることはないだろう。

2-4.理論値による分析

日米ともに財政・金融両面での経済へのサポートの手を緩めない姿勢を示していることから、ファンダメンタルズ面からドル円の方向性を見出すのは簡単ではない。

一方、理論的に適正水準を見出すのであれば、やはり筆者が常に行っている実質金利の動向を分析するのが妥当であろう。

ドル円の実勢値と理論値の推移

筆者の計算によるドル円の理論値は、3月末時点で100円程度と、現行に比べると相当の円高水準である。ただし、過去には理論値からの乖離は14円程度に拡大したことがある。為替相場は理論的に動かないことが少なくないため、このようなことは起き得る。この経験則から言えば、ドル円は114円程度まで上昇する可能性があるともいえるのである。理論値の計算は意味がないと思われるが、この作業をすることで高値の水準も図ることができるのである。あとは、米国サイドがどの程度の円安を許容するか次第である。

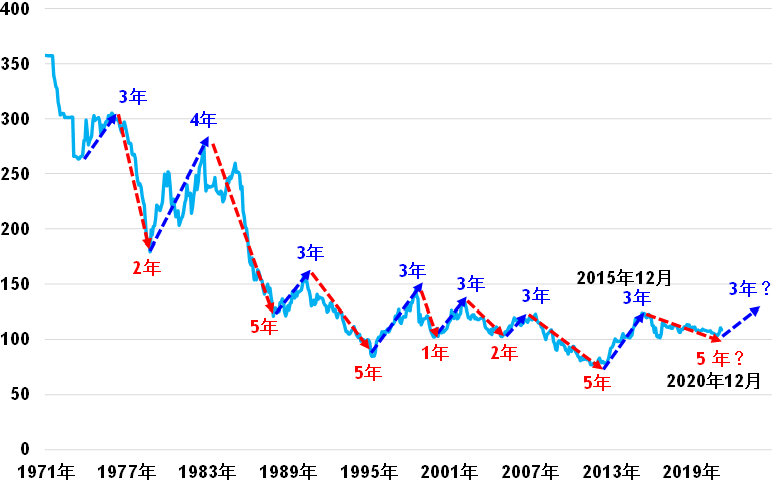

2-5.サイクル面の分析によるドル高

ドル円の3年円安・5年円高のサイクル

また、サイクル面では、ドル円は5年下げて3年上げるパターンが鮮明である。直近では、2015年に円安水準になったことから、その後の5年間は円高になると筆者は予測を披露してきたが、実際にドル安・円高局面は20年で終了し、予測が的中している。このパターンが今後も踏襲されるのであれば、次の3年間は円安になりやすいといえる。3年後は23年だが、ここはまさにFRBが利上げを想定している時間軸である。利上げの準備が整う頃には、ドル金利の上昇が織り込まれることになりそうである。また、インフレ率の上昇の時期が日米で異なることも重要である。米国は原油価格の上昇を直接的に受ける形で消費者物価指数(CPI)が上昇する。しかし、日本は1年程度遅れて反応する傾向がある。この際は本来であれば、円高・ドル安につながりやすいのだが、市場は実質金利の低下ではなく、名目金利の上昇に注目するだろう。そうなれば、ドル高になりやすいといえる。これらの点から、ドル円は基本的に上げやすい地合いにあることを考慮した上で対処するようにしたい。