現在、当該ロジックは自動売買セレクトに掲載されておりません。

トライオートFXの自動売買セレクトに有名ストラテジスト監修のコアレンジャーが追加されました!

こちらのレポートではエモリキャピタルマネジメント株式会社代表取締役、江守哲氏の予想する米ドル/円相場の予想レンジをもとに組成した自動売買プログラム「江守哲監修コアレンジャー米ドル/円」の解説と、相場の先行きについて解説致します。

1.概要

1-1.設定値

通貨ペア:USD/JPY

想定期間:~2021年4月

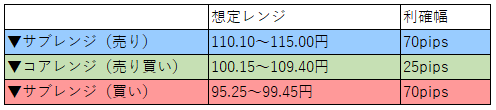

ストラテジスト想定レンジ

サブレンジ(売り):110.00~115.00円

コアレンジ(売り買い):100.00~110.00円

サブレンジ(買い):95.00~100.00円

自動売買プログラム設定値

※ストラテジスト想定レンジの±100pipsの範囲にてレンジ幅設定

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、これまでのコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」という新しいアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し

①運用通貨ペアがレンジ相場を形成すると思えるか

②ストラテジストの相場予測の考え方が腑に落ちるか

③設定値の中で上手くレンジ相場になりそうか

という観点から自動売買プログラムを選択頂くのをお勧めいたします。

ただ、最終的にはお客様のご判断により投資判断をご決定頂ければと存じます。

※コアレンジャーは両建て取引となりますが、両建て取引を推奨するものではありません。両建てはスプレッド・金利が二重にかかること等デメリットがある点をご理解の上ご利用ください。

2.想定レンジ根拠

以下、ストラテジスト執筆のレポートです。

想定レンジの根拠等の解説がなされておりますので、是非ご参考ください。

2-1.米国の財政悪化と金融緩和拡大によるドル安

基本的なドルの方向性は下方向であろう。新型コロナウィルスの感染拡大による経済の落ち込みを抑制するため、トランプ米政権は3兆ドルもの経済対策を実施し、経済の悪化を食い止めようとした。一方、米連邦準備制度理事会(FRB)も同時に、国債・社債の買い入れなどを通じて市場に大量の資金供給を実施し、金融市場の混乱の抑制に成功した。米政権・金融当局による過去最大級かつきわめて迅速な対応により、米経済と株価は見事に底打ちから反発した。しかし、その代償も大きかった。米国の財政は大きく悪化したのである。米国の20年会計年度(9月30日まで)の財政赤字が過去最悪の3兆1320億ドルに達した。大規模な新型コロナウィルス対策を導入したことで、これまでの過去最悪だった09年度の1兆4160億ドルの2倍を超える水準に膨らんだ。歳出は前年度比2兆1050億ドル増の6兆5500億ドルで、増加分のほぼ全てが新型コロナウィルス対策によるものだった。

コロナ対策は今後も不可欠になろう。米国のコロナ感染者数・死者数は世界最大の水準にあり、依然として一部の都市は経済活動を制限されており、経済は完全には戻っていない。むしろ、ロックダウンの再開の可能性も示唆されているだけに、警戒が必要である。米大統領選挙で民主党候補のバイデン元副大統領が勝利すれば、一般市民の生活により厳しい制限が加えられ、さらなる財政出動が必要になるだろう。一方、トランプ大統領が勝利した場合には、財政出動の規模はさらに大きくなろう。また、FRBへの金融緩和圧力は続き、これがドル安を招くことは必至であろう。そのFRBは、インフレ率が目標とする2%を超えた場合でも、一定期間その状態が続くことを確認するまで、利上げを行わないと宣言している。また、現行の緩和策も2023年まで継続することをコミットしている。さらに、パウエルFRB議長は「景気回復は長い道のりになる」とし、景気を支える低金利策が長く続くとしている。その一方で、「景気回復は緩やかなペースにとどまる」として、19年のピーク水準へと完全に回復するには恐らくさらに1年かかるとの認識を示している。さらに、コロナ危機で急増した失業が、FRBの判断する「雇用最大化」に戻るにはさらに時間を要すると警告し、景気の早期回復を後押しするため、「追加の金融および財政政策による支援が必要である公算が大きい」との認識を示している。これらの状況から、米国サイドには財政悪化と金融緩和というきわめて強いドル安要因が存在する。

2-2.菅新政権のデフレ政策による円高圧力

一方、日本サイドも同様にコロナ対策による財政出動と、日銀による金融緩和を背景に、通貨安になりやすい構造にある。新たに首相に就任した菅首相は、安倍政権の政策を踏襲し、国民生活の向上を優先する内向きの政策を推し進めるもようである。また、携帯電話料金の引き下げも菅政権の目玉の政策だが、菅政権が行おうとしている政策の多くは「デフレ政策」にみえる。一方、日本の消費者物価指数はマイナス圏にあり、名目金利からインフレ率を引いた実質金利はプラス圏にある。しかし、米国の実質金利はマイナス圏にあり、両国の金利差から見れば、円高圧力がかかりやすい構造にある。筆者が想定するドル円の理論値は8月末時点で100.30円である。100円程度までの円高圧力がかかってもまったくおかしくない状況にある。日銀の黒田総裁は、「コロナの影響による経済的打撃を緩和する手段が尽きたわけではない」とし、追加的な金融緩和措置を講じるための多くの政策ツールを持っている」と繰り返し、円高圧力がかからないように市場をけん制している。しかし、インフレ率に関しては、「新型コロナ感染症が消費需要を大幅に抑制したため、当面はマイナスが続く」としている。このように、菅政権の政策と金融政策から、日本にはデフレ圧力がかかりやすい地合いが続くことになる。「デレの通貨は上昇する」とのセオリーから見れば、円高圧力は今後もかかり続けることになる。

2-3.海外投資家の米国債売り、高まるドル安圧力

一方、8月の海外投資家による米国債保有額は4カ月ぶりに減少した。海外投資家の米国債保有額は、前月の7兆0970億ドルから7兆0830億ドルに減っている。さらに、米国を除く二大米債保有国である日本と中国は、8月の保有高がそれぞれ1兆2780億ドルと1兆0680億ドルに減少している。特に中国の保有高は3カ月連続で減少し、17年2月以来の低水準となっている。米中対立が激化する中、中国が米国債の売却で米国に圧力をかける可能性は常にある。その場合、ドル売り・人民元買いが進むことで、ドル安圧力がかかる可能性がある。この点もドル安を誘発する材料になる。

これらの点から、ドル円は基本的に下げやすい地合いにあることを考慮したうえで対処するようにしたい。