現在、当該ロジックは自動売買セレクトに掲載されておりません。

トライオートFXの自動売買セレクトに有名ストラテジスト監修のコアレンジャーが追加されました!

こちらのレポートではエモリキャピタルマネジメント株式会社代表取締役、江守哲氏の予想するスイスフラン/円相場の予想レンジをもとに組成した自動売買プログラム「江守哲監修コアレンジャースイスフラン/円」の解説と、相場の先行きについて解説致します。

1.概要

1-1.設定値

通貨ペア:CHFJPY

想定期間:~2021年4月

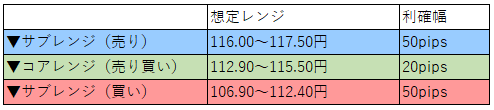

ストラテジスト想定レンジ

サブレンジ(売り):116.00~117.50円

コアレンジ(売り買い):113.00~116.00円

サブレンジ(買い):107.00~113.00円

自動売買プログラム設定値

※ストラテジスト想定レンジの±100pipsの範囲にてレンジ幅設定

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、これまでのコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」という新しいアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し

①運用通貨ペアがレンジ相場を形成すると思えるか

②ストラテジストの相場予測の考え方が腑に落ちるか

③設定値の中で上手くレンジ相場になりそうか

という観点から自動売買プログラムを選択頂くのをお勧めいたします。

ただ、最終的にはお客様のご判断により投資判断をご決定頂ければと存じます。

※コアレンジャーは両建て取引となりますが、両建て取引を推奨するものではありません。両建てはスプレッド・金利が二重にかかること等デメリットがある点をご理解の上ご利用ください。

2.想定レンジ根拠

以下、ストラテジスト執筆のレポートです。

想定レンジの根拠等の解説がなされておりますので、是非ご参考ください。

2-1.スイス中銀、苦戦する通貨安誘導

スイスフランには上昇圧力がかかりやすい状況が続こう。スイスの基本政策は、緩和政策による通貨安を目指すものである。しかし、外部要因から思うような通貨安になっていないのが実態である。スイス国立銀行(SNB)のジョルダン総裁の最近の発言は、従来のものからやや変化しているようにも思われる。ジョルダン総裁は、「超金融緩和政策はスイスフランの安定性にとってリスクにはなっておらず、必要があればいつでも方針転換することが可能」としている。また、「近年のかつてないほどのマネタリーベース拡張は、スイスフランの安定性に特に脅威をもたらさない。マネーサプライの増加に伴い、SNBは単に需要増に対応してきただけで、それはスイスフランの安定性確保と正常な資金供給という中銀の使命に則ったものだ」としている。そのうえで、「スイスフラン需要が弱まった場合は、いつでも通貨供給量を減少させることができ、スイスフランの価値の維持は確保される」としている。ただし、「マネーサプライを適切に減少させるために重要な条件として、中銀がバランスシートを無制限に操作できなければならない」とし、必要な場合には外貨売り/スイスフラン買いが可能であるべきとしている。さらに、「このため、中銀資産を政府系ファンドの資金源として利用させるような提案には断固として反対する」とし、中銀を国の資金調達手段にすることにも警告を発し、独立性の維持も主張している。このように考えると、スイスフランには上昇圧力がかかりやすいといえる。

スイス経済省経済管理局(SECO)は、今年のスイスのGDPは3.8%減少するとの見通しを示している。SECOは、4月末からのロックダウン規制緩和が回復を支援したとする一方、失業率は依然として前年水準より高いとしている。さらに一方、新型コロナ流行第2波の可能性について引き続き警戒感を示し、全国的なロックダウン再導入なら成長が抑制されかねないとしている。SECOは、米中通商摩擦や合意なしでの英国のEU離脱などのリスク再燃がスイス経済の回復への脅威との見方を示している。これらの外部要因が悪化すれば、安全資産であるスイスフランには上昇圧力がかかりやすくなる。さらに、「最大のリスク要因は新型コロナ」としている。21年のGDPについては3.8%増と予想し、成長率がコロナ禍前の水準に戻るのは21年末にかけてであり、新型コロナの感染再拡大で広範囲のロックダウンが再度導入されるような事態に陥らないことが前提とした。このように、あらゆる前提がコロナ次第であり、感染第2波が拡大すれば経済的な影響は大きなものになる。そうなれば、消去法的にスイスフランは買われやすくなろう。

2-2. デフレで高まる円高圧力

一方、日本サイドも同様にコロナ対策による財政出動と、日銀による金融緩和を背景に、通貨安になりやすい構造にある。新たに首相に就任した菅首相は、安倍政権の政策を踏襲し、国民生活の向上を優先する内向きの政策を推し進めるもようである。また、携帯電話料金の引き下げも菅政権の目玉の政策だが、菅政権が行おうとしている政策の多くは「デフレ政策」にみえる。一方、日本の消費者物価指数はマイナス圏にあり、名目金利からインフレ率を引いた実質金利はプラス圏にある。しかし、米国の実質金利はマイナス圏にあり、両国の金利差から見れば、円高圧力がかかりやすい構造にある。筆者が想定するドル円の理論値は8月末時点で100.30円である。100円程度までの円高圧力がかかってもまったくおかしくない状況にある。日銀の黒田総裁は、「コロナの影響による経済的打撃を緩和する手段が尽きたわけではない」とし、追加的な金融緩和措置を講じるための多くの政策ツールを持っている」と繰り返し、円高圧力がかからないように市場をけん制している。しかし、インフレ率に関しては、「新型コロナ感染症が消費需要を大幅に抑制したため、当面はマイナスが続く」としている。このように、菅政権の政策と金融政策から、日本にはデフレ圧力がかかりやすい地合いが続くことになる。「デフレの通貨は上昇する」とのセオリーから見れば、円高圧力は今後もかかり続けることになる。

2-3.相対的に円が買われる展開を想定

スイスフランと日本円は、為替市場ではともに「安全資産」として認識されている。現在の世界を取り巻く環境から、ともに買われやすい地合いが続くことになろうが、相対的には円のほうが強くなりやすいと考えられる。その結果、スイスフラン円にも円高圧力がかかりやすい状況になり、従来のレンジの下限方向への下押し圧力を想定しておきたいと考える。