■FOMC

※9月16日執筆

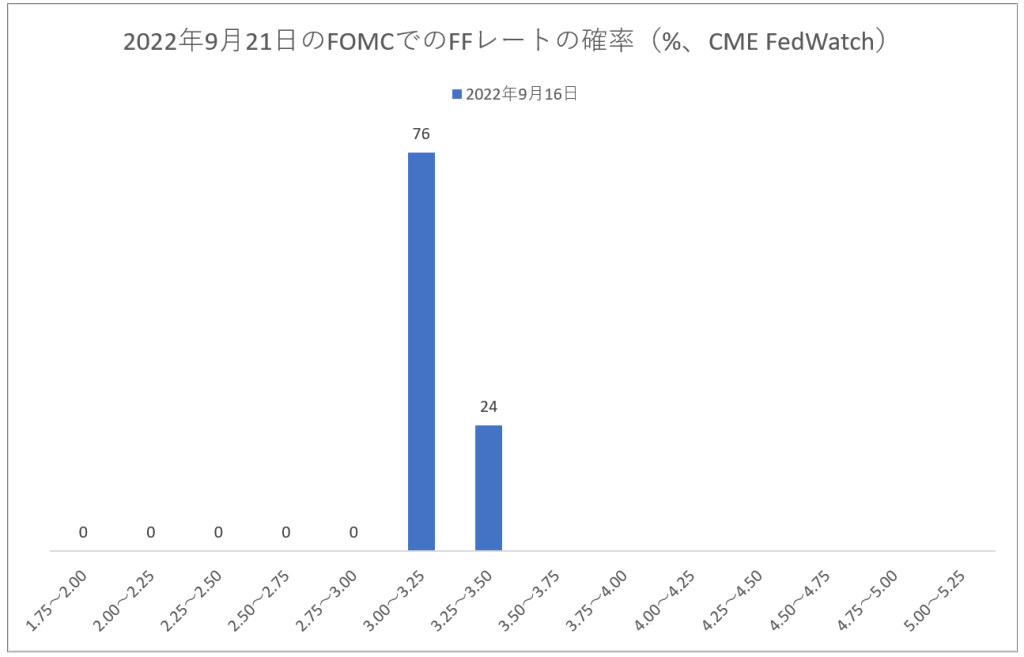

9月21日に次の連邦公開市場委員会(FOMC)が閉幕し米国の政策金利であるフェデラルファンズ・レート(略してFFレート)が発表されます。

現行のFFレートは2.25~2.50%です。

今回の政策金利会合では0.75%の利上げが行われ、政策金利が下のチャートのように3.00~3.25%になると予想する市場参加者が多いです。

■経済予想サマリー

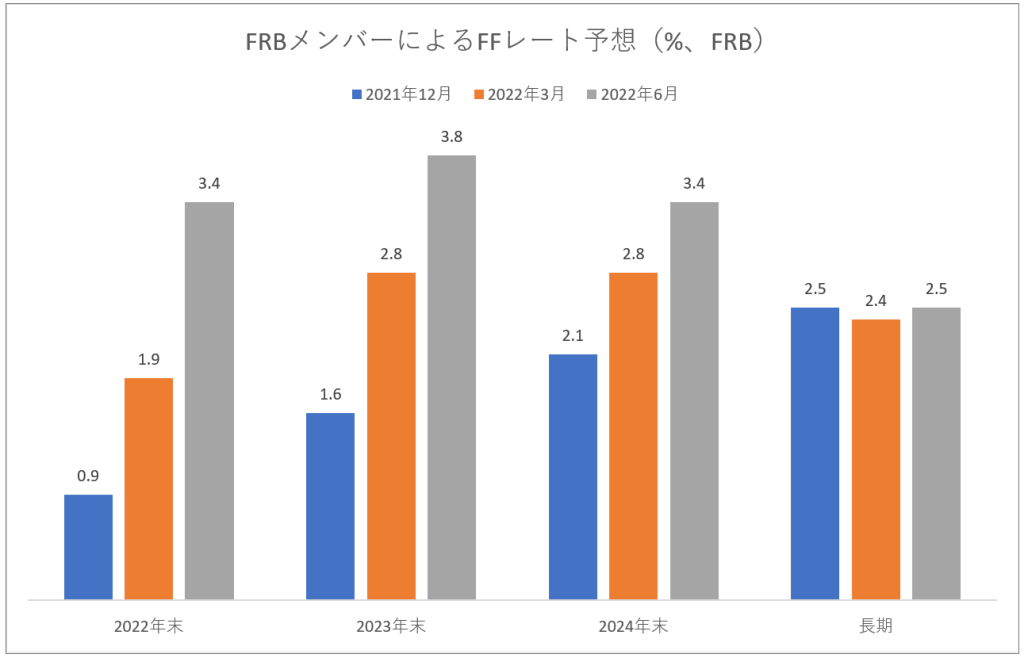

なお今回のFOMCでは連邦公開市場委員会(FRB)のメンバーたちが今後の政策金利やGDPに対しどのような予想を持っているか? に関するアンケート結果、すなわち経済予想サマリー(略してSEP)も公開されます。

前回のSEPでは2022年末のFFレートは3.4%になるというのがFRBメンバーのコンセンサスでした。

しかし市場参加者は11月2日にも0.75%の利上げがあり、さらに12月14日には0.50%の利上げを予想しています。すると市場参加者は2022年末のFFレート予想として4.25~4.50%を織り込み済みなのです。

すると6月のSEPでのFRBメンバーのコンセンサス3.4%がどれだけ市場予想を追いかけるカタチで上方修正されるかがひとつの見どころになると思います。

■ニュートラルレート

別の言い方をすれば景気やインフレに対し中立的(=それらを加速させもしないし、減速させもしない)金利水準である、いわゆるニュートラルレートはこれまでの3.4%前後から4.5%前後へと上昇したと考えられるのです。

■利子収入は馬鹿にできない

そのことはすなわち政策金利の予想が1.10%上昇したことに他ならないのですが、これは株式のバリュエーションにとっては大敵です。

なぜなら「無リスク」で4.5%の利子収入を得ることが出来るのであれば、一体何が悲しくて損するリスクのある株式に投資するのか?という疑問が生ずるからです。実際、S&P500指数は年初来-18.1%も下げてきたので今なら銀行預金したほうが遥かに得だという議論も説得力を持っているのです。

■業績相場は見込み薄

最近のドル高でハイテク企業を中心とした輸出比率の高い米国企業は業績の予想が暗転しているところが多いです。前年同期比の一株当たり利益(EPS)成長率は限りなく0%成長に近づいています。このとことは「業績相場がある!」という主張がしにくくなったことを示唆しています。

米国株式に関しては引き続き慎重な投資態度で良いと思います。