■FRBはテーパーを前倒しにする?

12月6日(月)、ウォールストリート・ジャーナルのFEDウォッチャー、ニック・ティミラオス記者が「FRBは3月までにテーパーを完了させることを12月14・15日の連邦公開市場委員会(FOMC)で討議する」という記事を書きました。

先週、ジェローム・パウエル議長がジャネット・イエレン財務長官とともに議会で証言した際、「インフレは一過性の問題だ」というこれまでの常套句を使用しなかった事から市場参加者はFRBが一層タカ派に傾いていることを感じました。このためテーパーの切り上げを前倒しする可能性について投資家は薄々気付いていたと思います。

しかし6日のWSJの報道は「3月までにテーパーを完了することを検討」という風に具体的な終了ターゲットが記載されていた点で一段と踏み込んだ記事だったと思います。普通、この手の観測記事は新聞社が勝手に書くのではなく、中央銀行の側から周到で故意のリークに基づいています。

FRBがFEDウォッチャーにわざと観測記事を書かせる理由は、市場の反応を確かめる目的があるからです。もし市場が動揺すれば一段とアグレッシブなテーパーはひっこめるし、逆に市場がそれを淡々と受け止めるのなら実行に移すというわけです。

■新しいテーパーのスケジュール

この観測記事を元に3月までにテーパーを終わらせるために必要となる減額ペースをラフに計算すると、下の表のようになります。

| 11月FOMCで示された予定 | WSJ観測記事に基づく予定 | |||

| 米国財務省証券 | 住宅抵当証券 | 米国財務省証券 | 住宅抵当証券 | |

| 2021年12月 | 600億ドル | 300億ドル | 525億ドル | 263億ドル |

| 2022年1月 | 500億ドル | 250億ドル | 350億ドル | 175億ドル |

| 2022年2月 | 400億ドル | 200億ドル | 175億ドル | 88億ドル |

| 2022年3月 | 300億ドル | 150億ドル | 0 | 0 |

| 2022年4月 | 200億ドル | 100億ドル | ||

| 2022年5月 | 100億ドル | 50億ドル | ||

| 2022年6月 | 0 | 0 |

言い換えれば、毎月の減額幅は、米国財務省証券が旧スケジュールの毎月100億ドルから175億ドルへ、住宅抵当証券が旧スケジュールの毎月50億ドルから87.5億ドルになる可能性があるのです。

債券に対する買い需要がそれだけ消滅することを意味し、それは価格圧迫要因になると思われます。

■なぜテーパーを加速させる?

それでは一体、なぜFRBはテーパーを加速させるか? という問題ですが、まずこのところインフレが5%を超えた状態が続いている点が指摘できます。

FRBが議会から要求されている努力目標は「インフレを限りなく2%に近づけること」ですから今はそのターゲットを大幅にオーバーシュートしてしまっています。

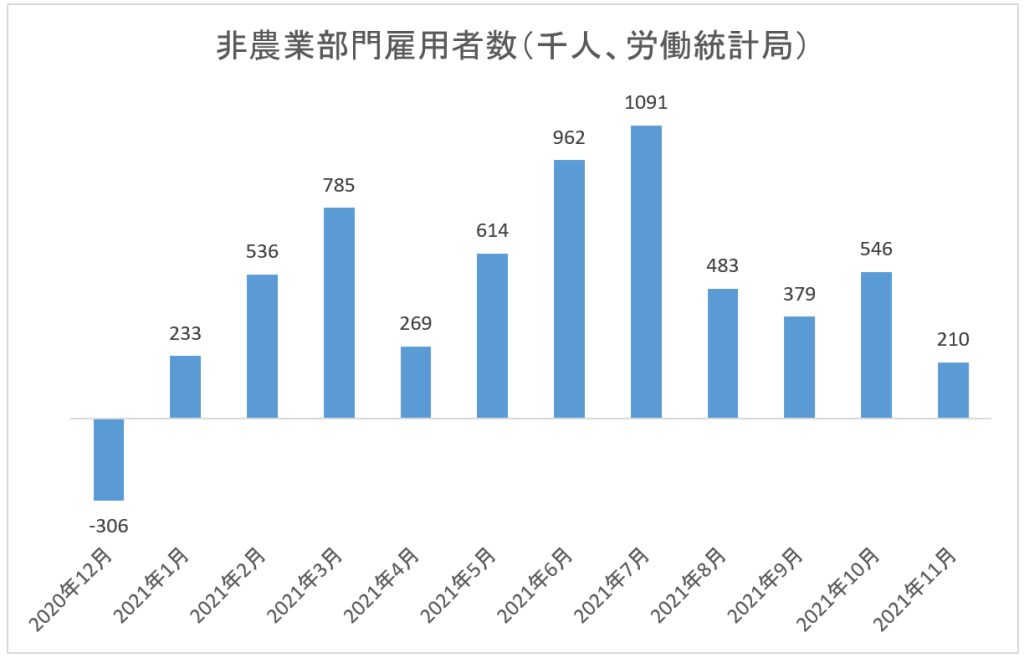

もうひとつFRBがテーパーに積極的な理由は雇用市場が改善したからです。先週発表された非農業部門雇用者数は21万人と予想を下回る数字でした。

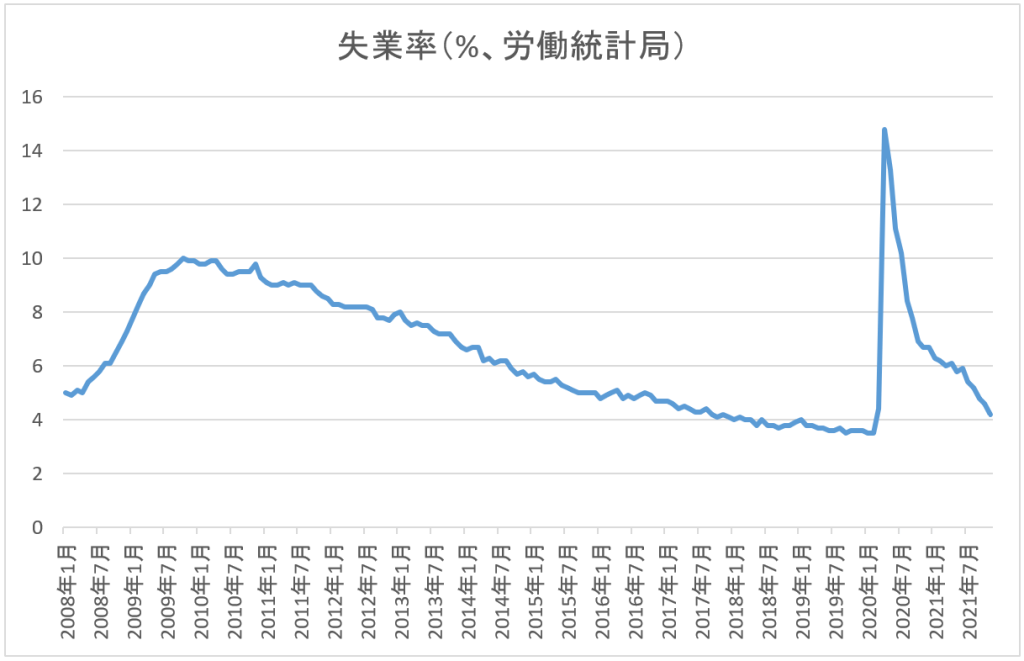

しかし失業率は4.2%まで改善してきています。

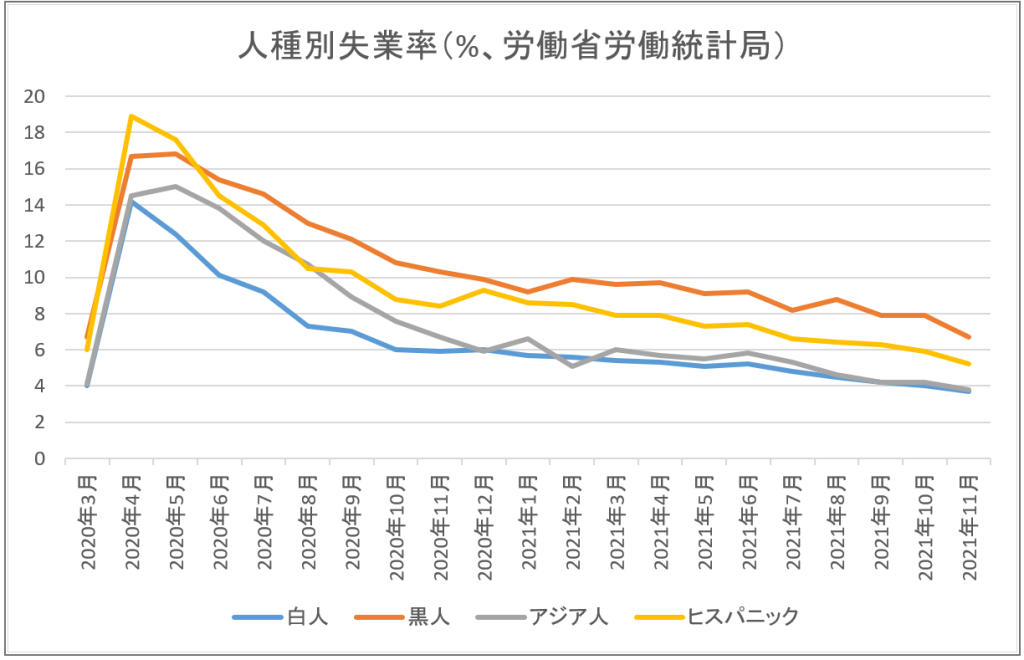

とりわけ人種別の失業率を見ると黒人の失業率の改善が著しいです。

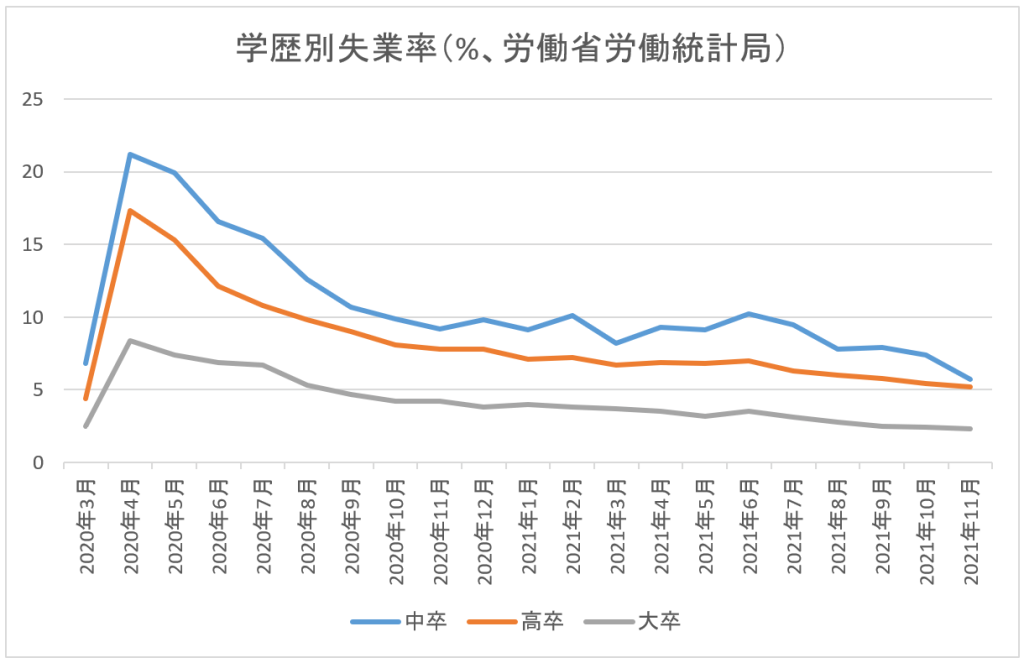

さらに学歴別失業率を見れば中卒の失業率が改善しました。

つまりマイノリティーや社会的弱者の雇用もここへきてずいぶん回復しているのです。これがFRBをして(いまは物価安定に専心すべきだ)と考えさせている原因だと思います。

■まとめ

FRBはこれまで「6月頃までにテーパーを切り上げる」と言っていた言葉をひるがえし、「3月頃までにテーパーを切り上げる」というメッセージを、FEDウォッチャーを介するカタチでシグナルしはじめています。これはかなり急激なテーパーです。

市場がこのシグナルをどう受け止めるかによって来週に控えている連邦公開市場委員会でのディスカッションが変わってくることが予想されます。

したがって今はこのニュースに対する市場の反応を注意深く観察したいと思います。