【かんたんまとめ】

まず、2020年のユーロ豪ドル相場のレンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇ユーロ豪ドル・2020年想定レンジ

1.53~1.73

◇売買戦略

【基本は押し目買い】

1. 55~1.50まで余裕を持って買い下がる

・押し目買いストップ目安は1.50を明確に割った時や1.40割れを検討。

・利確水準は、1.6768-1.6788の辺りがレジスタンスとなるならば、その水準で利食いだが、それを超える事ができれば、1.7232から1.7295を利食い水準へ。

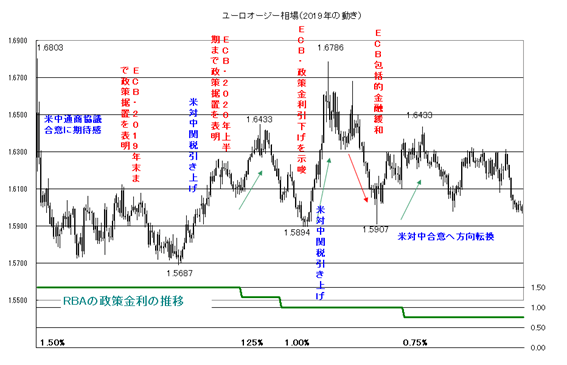

【2019年の相場を振り返って】

ユーロ豪ドル相場は、2017年2月の安値1.3627(豪ドル高)から米中の通商摩擦の激化が、中国と関連の深い豪ドル経済に悪影響を与えるとの見方やユーロ圏経済の立ち直りを受けて、反転地合いとなる中、2019年年初に1.6803の戻り高値示現後は、米中通商協議の合意期待感が高まったことから軟調気味に推移しました。

ただこれも、4月に1.5687の安値をつけた後は、5月に、中国が合意文章の内容に拒否感を示したことで、トランプ大統領が中国からの輸入品に課す追加関税を断続的に引き上げることを表明し、これに加えて、豪州中銀が、6月に2016年8月から続けていた政策金利を1.50%から1.25%まで引き下げ、その後も利下げスタンスを継続したことが、ユーロ豪ドル相場の下値を支えました。

一方で、ECBも、立ち直りの鈍いユーロ圏経済を受けて、年内を通して緩和スタンスの維持を表明し続けたことが反発を抑えています。

また年後半は、米中が通商協議のフェーズ1の合意に至る可能性が高まったことなどから、ユーロ豪ドル相場は、8月の年間高値1.6785からは、再び調整気味に推移していますが、下値は1.59前後が支える形となっており、年末は結局揉み合い気味の展開で終了したと言えそうです。

このように、2019年のユーロ豪ドル相場の展開を見る限り、相場の動きは、米中通商協議の行方、ECBと豪州中銀の金融政策の方向性に、左右されたとみるのが良いでしょう。

そうなると2020年の相場も、この3つのポイントが、大きな焦点となりそうです。

【ファンダメンタルズ】

それでは、ユーロ圏と豪州のファンダメンタルズを見ておきましょう。

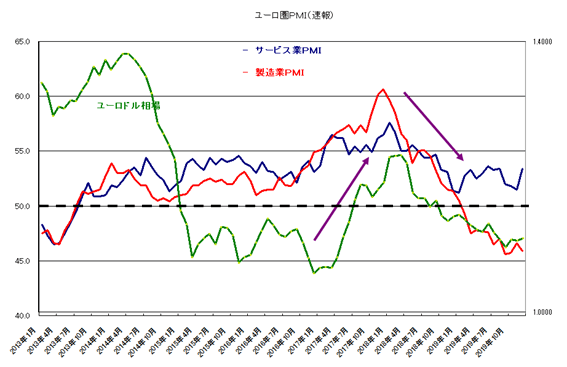

〇 ユーロ圏経済

ユーロ圏経済は、2011年から始まった欧州信用不安を乗り越え、回復状態も2018年年初を起点に急速に悪化しています。以下のユーロ圏の製造業とサービス業PMIのチャートを見て頂けば、ご理解頂けると思いますが、この要因としては、政治面で、近年のポピュリストの台頭による政治不安の高まり、ブレグジットに代表されるような、根強いEU懐疑論に加えて、米中通商問題を起因として、中国経済が、減速傾向となったことから、特に対中貿易で潤っていたドイツ経済が減速したことが大きな影響を示したようです。

現状、ユーロ圏のサービス業PMIは、まだ景気の分水嶺となる「50」を割り込んでいませんが、製造業PMIは、一時「45」に迫る下落となっています。しかも、立ち直りも鈍い展開が続いています。通常PMIの指数は、「45」を恒常的に下回るケースは稀で、更に調整が深まるとは思われませんが、今後もユーロ圏経済の回復は、鈍い展開が続きそうです。

◇製造業PMI・サービス業PMIとは

製造業購買担当者景気指数・サービス業購買担当者景気指数のことを指します。企業の購買担当者に対してアンケートを実施し、新規受注・生産・雇用状況を調査して結果を指数化したものです。50以上・以下で景気拡大・減速の景況感を判断することができます。

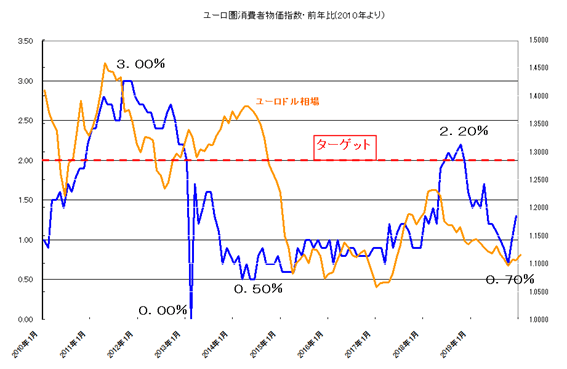

インフレ指標も見てみましょう。

以下は、ユーロ圏消費者物価指数の前年比での推移ですが、こちらもECBが政策目標とするインフレ・ターゲットとなる2%台の立ち直りから調整しています。

◇消費者物価指数

CPIとも呼ばれる。消費者が購入するモノやサービスなどの物価動向を知ることができる経済指標であり、「経済の体温計」と言われることもあります。

物価は、国民がお金を多く消費するほど上昇(インフレ)します。良好な経済成長には消費活動が不可欠であり、緩やかなインフレは経済成長において良い材料です。しかし急激なインフレは消費活動を阻害し、通貨売りの材料となる場合があります。

◇インフレ・ターゲット政策

世界の共通認識として、「緩やかなインフレ」は、安定した経済成長を目指す為に良いものとされています。インフレ・ターゲット政策は政府や中銀がインフレ率に一定の目標を掲げて、通貨量をコントロールすることで緩やかなインフレを誘導します。

① インフレ=物価の上昇に伴い、企業は販売価格の上昇から売上増加が見込まれる。

② その企業に勤める社員の収入が増加し、彼らはその収入を原資にそれまで以上に多くの商品を購入する。

③ 商品が多く売れて企業が儲かる・・・

上のような好サイクルが続くことは、安定した経済成長をもたらすと考えられています。余談ですが、インフレだけが加速して、インフレ率>収入増加率になる場合、ただ労働者の生活が厳しくなるだけで悪い状況です。その為にも、急激なインフレではなく、緩やかなインフレを誘導する必要があります。

ただ、マイナス圏には落ち込んでいませんので、まだ明るさが見えますが、元来、ユーロ圏経済では、複数の国で構成されており、南低北高という特殊事情からインフレ率は、比較的安定していること、また世界的なデフレ傾向の中では、こちらも強い上昇は期待できそうもありません。

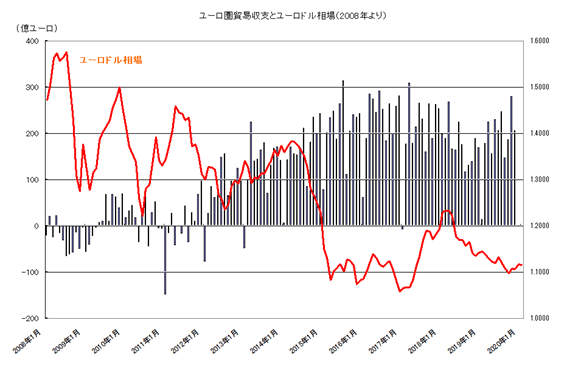

一方で、ユーロ圏の貿易収支は、リーマン・ショックや欧州信用不安後、着実に拡大しています。

◇貿易収支とは

簡単に説明すると、貿易によって移動した資金の国単位でみた収支を表すものです。

例えば日本の企業が輸入を行う場合、支払先は海外になる為、日本国内の資金が国外に流出し、経常収支にマイナス寄与します。

こちらも対中貿易の拡大が寄与しているとみられますが、ただ、直近では、大きな懸念が持ち上がっています。

それは、トランプ政権です。

1年を超える中国との通商協議は、やっと第1段階の合意に至りましたが、今後の2段階目の合意の道のりは遠く、対中関税も維持されています。中国経済は、2020年も厳しい状況が続きそうです。

また、2020年末の大統領選挙を控えて、「イラン核合意」に絡めて、今度は欧州からの自動車輸入の関税を引き上げると言い出しています。まだ、実現は不透明ですが、もし、欧米が通商協議で、本格的に争うようになるなら、こちらも欧州経済には大打撃となるので、今後の展開に注目しておきましょう。

ユーロ圏経済は、2020年ももたつきが続きそうです。

一部で、財政投入の話も持ち上がっていますが、健全財政を目指すドイツは、メルケル政権の求心力の低下もあって、消極的な姿勢を示しています。

そうなると、ECBは、昨年9月12日の理事会で決定した「包括的金融緩和策」(中銀預金金利の▲0.50%への引き下げと200憶ユーロの資産購入)を2020年いっぱい続けざるを得ないでしょう。

昨年12月に就任したラガルド総裁は、現状の政策の検証を行うとしていますが、ここまで緩和していると「打出の小槌」はなく、現在のECBのフォワード・ガイダンスとなる、「インフレ見通しが2%弱に確実に近づくまで、政策金利を据え置くか、引き下げる」ことは出来ても、緩和策の効果には疑問もつきまといそうです。

◇フォワード・ガイダンスとは

中央銀行が政策金利の調整等では対処できないと判断した局面において、声明などを通して市場参加者とコミュニケーションを図り、金融政策効果を高めるものです。

例えば、「いついつまで政策金利を据え置く」というように中銀が明言すると、市場参加者は「現行の政策金利はこの期間は維持される見込みだ」と判断し、投資行動がとりやすくなります。より金融政策の効果が市場に浸透しやすくなると考えられています。

〇 以下が2020年のECB理事会、消費者物価指数やGDPの発表予定です。

経済指標の趨勢やECBの政策方針に注目しましょう。

01月23日:ECB理事会

01月31日:ユーロ圏第4四半期GDP、ユーロ圏1月消費者物価指数・速報、英国・EU離脱期限

02月28日:ユーロ圏2月消費者物価指数・速報、

03月12日:ECB理事会

04月17日:ユーロ圏3月消費者物価指数

04月XX日:独主要経済研究所・春季経済予測公表、独連邦政府春季経済予測公表

04月30日:ユーロ圏第1四半期GDP・速報、ユーロ圏4月消費者物価指数・速報、ECB理事会

05月29日:ユーロ圏5月消費者物価指数・速報

06月04日:ECB理事会

06月30日:ユーロ圏6月消費者物価指数・速報

07月16日:ECB理事会

07月31日:ユーロ圏第2四半期GDP・速報、ユーロ圏7月消費者物価指数・速報、

09月01日:ユーロ圏8月消費者物価指数・速報

09月10日:ECB理事会

09月30日:ユーロ圏9月消費者物価指数・速報、

10月XX日:独主要経済研究所秋季経済予測公表、独連邦政府秋季経済予測公表

10月29日:ECB理事会

10月30日:ユーロ圏第3四半期GDP・速報、ユーロ圏10月消費者物価指数・速報

12月01日:ユーロ圏11月消費者物価指数・速報

12月10日:ECB理事会

12月31日:英EU離脱・移行期限終了

〇 豪州経済

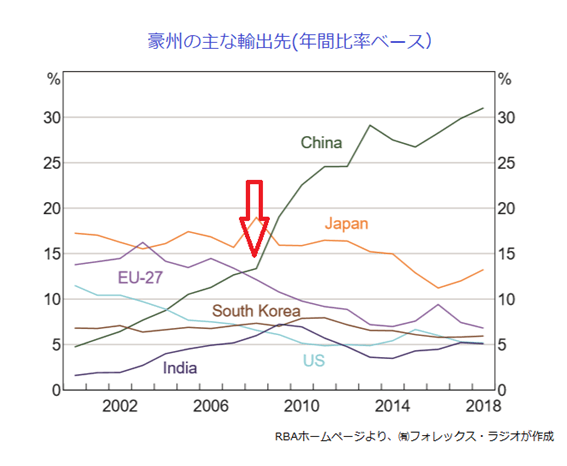

豪州経済は、資源輸出を通じて中国経済の影響を受け易いことは、みなさんよくご存じだと思います。

以下の豪州の主な輸出先の推移を見て頂いても分かる通り、リーマン・ショック後、対中貿易が飛躍的拡大しています。この時期中国は、4兆元の経済対策を打ち出し、世界経済が大きく低迷する中、唯一強い経済を維持していました。

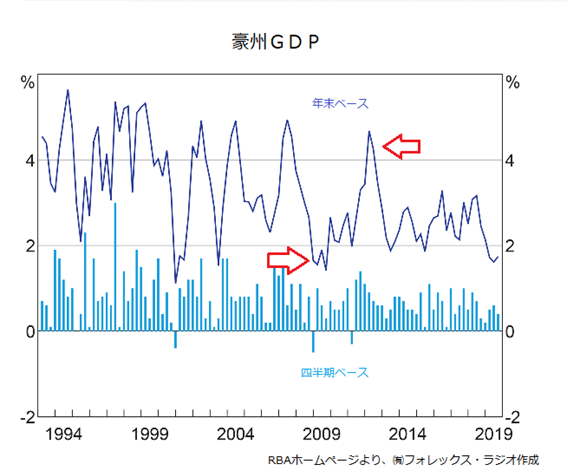

以下の豪州のGDPの推移を見て頂いても、この時期の豪州経済が、大きく拡大しているのも中国のおかげと言えそうです。

ただ、この経済対策が、中国の地方政府や国有企業の債務を急増させ、不動産バブルといった後遺症ももたらしました。その後習近平国家主席は、改革に着手していますが、中国経済は、一時の期待先行の経済から右肩下がりの状況です。

また、2018年からトランプ政権が、中国に対して、安全保障や知的財産権の侵害問題で、中国に対して、関税政策を強化することで制裁姿勢を強めています。

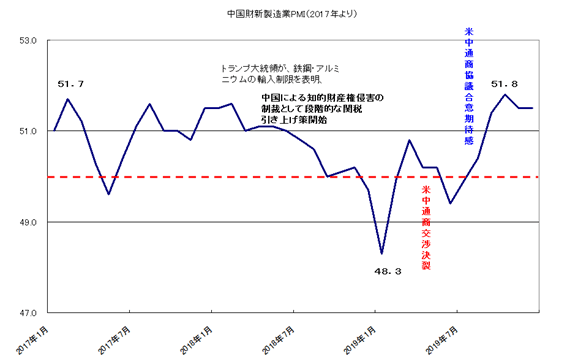

以下の中国の財新製造業PMIをご覧ください。米国の対中関税の強化が、大きく中国製造業のセンチメントを悪化させていることがお分かりになると思います。

◇製造業PMI

製造業購買担当者景気指数のことを指します。企業の購買担当者に対してアンケートを実施し、新規受注・生産・雇用状況を調査して結果を指数化したものです。50以上・以下で景気拡大・減速の景況感を判断することができます。

一部中国経済からの脱却を目指す動きもありますが、このように中国経済の悪化が、豪州経済にも悪影響を与える状況は、当面続くことは間違いないでしょう。

ただ、これも現状は、米国と中国が、通商協議のフェーズ1の合意に至ったことで、一定の安心感が戻っています。ただ、現状はあくまで第1弾の合意であって、トランプ政権は、今後早々と第2段の交渉に入るとしていますが、中国の国有企業優遇や産業助成金問題、人権問題など中国が譲れない内容も多く、交渉は難航することが間違いないでしょう。トランプ大統領が、2020年の大統領選で勝利するとは限りませんが、それまではトランプ大統領は、関税政策を緩めないと断言しています。米大統領選挙が終わるまでは、本当の意味で、米中が合意に至ることはなさそうです。

そうなると現状、回復気味の中国経済も、その他少子高齢化の問題や不動産バブルのリスクなども加わり、更なる拡大は望めそうもありません。

また、その意味では、中国経済に依存する豪州経済にも厳しい状況が続きそうです。

一方で豪州では昨年後半から南東部を中心に森林火災による被害が過去最大規模に広がっています。未だ鎮静の目途は立っていません。いずれ鎮静化すると考えらえますが、当面は、この影響で豪州の消費支出が鈍化、景気の下押し懸念として意識される状況が続きそうです。

豪州中銀は、現状2019年6月、7月および10月に各0.25%の利下げを実施。政策金利を過去最低水準の0.75%へ引き下げた後、11月と12月の会合では、政策金利を据え置きましたが、森林火災の影響を加味すると、多くの金融機関が、2020年2月から4-6月期にかけて、それぞれ0.25%程度の2回の追加利下げを予想しています。

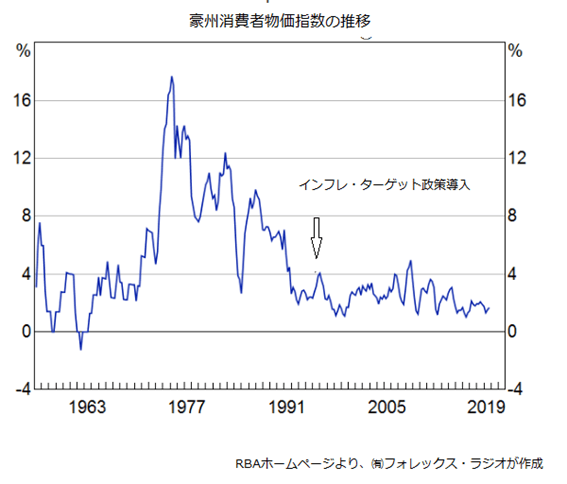

これは、あくまで金融機関の予想なので、豪州中銀がこの通りの動くかは、今後の豪州経済指標次第です。以下の豪州消費者物価指数を見ても、インフレ・ターゲット導入後の、豪州のインフレ率は、ターゲットとなる2.00-3.00%程度で安定しています。

◇インフレ・ターゲット政策

世界の共通認識として、「緩やかなインフレ」は、安定した経済成長を目指す為に良いものとされています。インフレ・ターゲット政策では政府や中銀がインフレ率に一定の目標を掲げて、通貨量をコントロールすることで緩やかなインフレを誘導します。

①インフレ=物価の上昇に伴い、企業は販売価格の上昇から売上増加が見込まれる。

② その企業に勤める社員の収入が増加し、彼らはその収入を原資にそれまで以上に多くの商品を購入する。

③ 商品が多く売れて企業が儲かる・・・

上のような好サイクルが続くことは、安定した経済成長をもたらすと考えられています。余談ですが、インフレだけが加速して、インフレ率>収入増加率になる場合、ただ労働者の生活が厳しくなるだけで悪い状況です。その為にも、急激なインフレではなく、緩やかなインフレを誘導する必要があります。

追加の金融緩和が、豪州経済を支えることができれば、2020年後半には、住宅再建などを含む復興需要もあって、成長率の下支えとなることが想定されています。

〇 以下が、現在把握できている2020年の豪州の主な予定です。

物価指数の推移や理事会の声明に注目して対応しましょう。

01月23日:豪12月雇用統計

01月29日:豪第4四半期消費者物価指数

01月31日:豪第4四半期生産者物価指数

02月04日:RBA理事会

02月06日:豪12月小売売上高

02月18日:RBA理事会・議事録

02月20日:豪1月雇用統計

03月03日:RBA理事会

03月04日:豪第4四半期GDP

03月06日:豪1月小売売上高

03月17日:RBA理事会・議事録

03月19日:豪2月雇用統計

04月07日:RBA理事会

04月21日:RBA理事会・議事録

04月29日:豪第1四半期消費者物価指数

05月01日:豪第1四半期生産者物価指数

05月05日:RBA理事会

05月12日:豪州連邦政府・2020/2021年度予算発表

05月19日:RBA理事会・議事録

06月02日:RBA理事会

06月03日:豪第1四半期GDP

06月16日:RBA理事会・議事録

07月07日:RBA理事会

07月21日:RBA理事会・議事録

08月04日:RBA理事会

08月18日:RBA理事会・議事録

09月01日:RBA理事会

09月02日:豪第2四半期GDP

09月15日:RBA理事会・議事録

10月06日:RBA理事会

10月20日:RBA理事会・議事録

11月03日:RBA理事会

11月17日:RBA理事会・議事録

12月01日:RBA理事会

12月15日:RBA理事会・議事録

【テクニカル】

それでは、テクニカル面からユーロ豪ドル相場を構成するユーロ米ドル相場と豪ドル米ドル相場をみてみましょう。

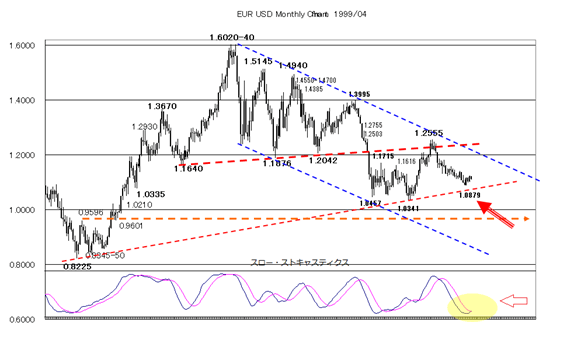

まず、以下はユーロ米ドル相場の月足チャートです。

ユーロ米ドル相場は、トレンドが形成されると長くそのトレンドを継続する傾向がありますが、現状は2017年1月の1.0341の安値からの反発を、1.6040の歴史的高値からのレジスタンスを前に、1.2555で上値を抑えられて調整していますが、一応最安値の0.8225から結ばれたサポートを前に、1.0879で下げ止まりを見せています。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降は上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

まだ若干不透明ですが、下段に示されたスロー・ストキャスティクスは、売られ過ぎゾーンから反転の兆しを見せています。今後一定の反発期待となります。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標。

Slow%Kは、過去の一定期間における高値・安値の間で、直近の終値がどのくらいのところに位置しているのかを表す。

Slow%DはSlow%Kの移動平均線です。

一応上値の目途としては、引き続きサポートとして1.10台を維持することが最低条件となります。ただ、割れると1.08前後にある上昇前のギャップがキー・ポイントとなります。

あくまで現状の戻り高値の1.1240を超えることができれば、1.13から1.15ゾーンがターゲットとなりそうです。もし、2020年こういった上昇ができれば、トレンド転換が明らかとなるとみています。ただ、昨年のユーロ米ドル相場が、年間で0.0691幅のレンジに留まったことを考えると2020年、大きく動けるかは不透明ですが、流れが出れば、最大で1.18から1.20方向への反発もあるかもしれませんが、引き続きレジスタンスからは、これを上回ることは、難しいでしょう。

一応2020年のユーロ米ドルの年間レンジを1.10から1.15を基本として、最大で1.08から1.18程度とみておきます。

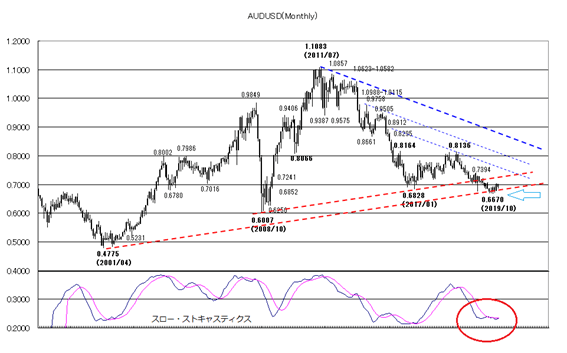

一方、豪ドル米ドル相場の月足からは、こちらも調整が続きましたが、どうにか0.6670の安値が、サポートとして機能しているようです。今後サポートの維持が続けば、下段に示してあるスロー・ストキャスティクスもしっかりと反転に向かえそうです。その場合0.7394の戻り高値を超えることができれば、0.76-0.78、最大で0.80方向への上昇期待となります。ただ、現状は未だマイナー・レジスタンスが控えていますがので、こういった上昇では上値を押さえられそうです。あくまで0.8136や0.864の戻り高値を超えて、0.8670のネック・ラインへの上昇期待となりますが、当面は、豪州中銀が利上げにでも転じない限り、2020年こういった位置の到達は難しいでしょう。

一応年間のレンジとして、日足のサポートから0.67-0.68が維持されると堅調が想定されることから、0.67から0.76を2020年の想定レンジとさせていただきます。

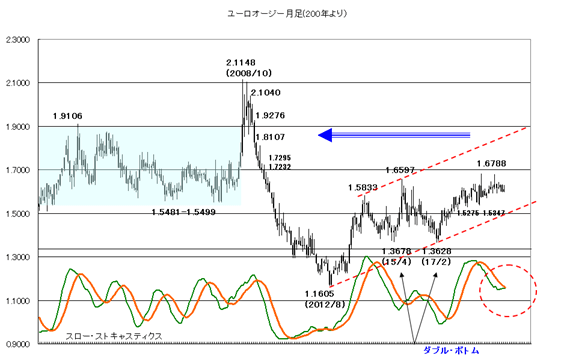

それでは、肝心のユーロ豪ドル相場の月足チャートを見てみましょう。

2012年の安値1.1605から反転地合いにあって、1.3678と1.3628の安値でダブル・ボトムを形成、歴史的な安値からしっかりとサポートを形成しています。また、モメンタムを示すスロー・ストキャスティクスも、若干中途半端な位置ですが、反転上昇の兆しが見えています。今後下値は1.50から1.55ゾーンがサポートすると強く、あくまで1.6788の高値を超えることが、必要条件となりますが、超えることができれば、上昇チャンネルの上限を目指す動きが想定されます。

その場合の目途としては、まずは1.72-1.73の戻り高値、更に上抜けが実現すれば、本年可能かどうかはわかりませんが、左側の過去の揉み合いゾーン(水色の枠)の上限となる1.81-1.91ゾーンがターゲットとなります。ただ、その場合もこの位置は利食いポイントとなります。

従って、2020年の想定レンジとして、一応強気で見て1.53から1.73を基本とします。

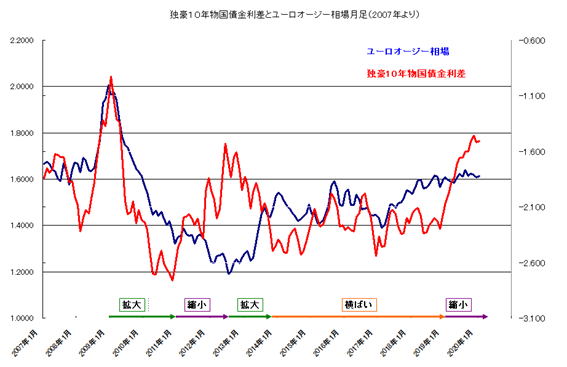

また、以下のドイツと豪州の10年物国債利回り差とユーロ豪ドル相場の動きをチェックしておきましょう。現在は、豪州の方が金利が高いので、金利差が拡大するとユーロ豪ドル相場は下落(豪ドル買い)する傾向が見えます。金利差だけで、相場が動く訳ではありませんが、総じて傾向が見えています。また、現在は金利差が縮小しているのに、ユーロ豪ドル相場は、上げに転じていません。今後、こういった面が反映されるなら、こちらもユーロ豪ドルの買い要因となります。

【2020年の見通し】

ユーロ豪ドル相場は、クロス通貨である点や比較的流動性が低いことで、見通しはなかなか困難を要しますが、以下の点に注目しましょう。

・金利面からは、ユーロ圏、豪州とも2020年も低金利が続くと思いますが、ECBに金融政策の緩和余地が少なく、一方で豪州準備銀行は、マイナス金利まで導入するかは不透明も、0.75%の利下げ余地があることで、ユーロに分があると考えます。

・ファンダメンタルズ面からは、欧州経済も豪州経済も弱い状況が続くとみられます。ただ、現状は、どちらに分があるか判断することは難しく、今後の展開次第ですが、特に中国と米国の通商協議の問題や中国経済の行方に焦点を当てるなら、2020年も中国経済が大きく回復するとことはないとの前提に立つなら、中国経済との依存度の高い豪州に不利とみておいた方が良さそうです。

・テクニカルからは、前述した通り、ユーロ米ドルも豪ドル米ドルもモメンタムから、下げ止まりを予想しています。従って、両通貨とも反転期待となりますので、もし、ユーロ米ドルも豪ドル米ドルも同様の比率で反発すれば、ユーロ豪ドル相場は動かないことになりますが、ユーロ豪ドル相場のモメンタムが、上昇を示唆していることを考えると、やはり、押し目買いを選択することになるとみています。

【具体的な戦略】

今までの話をまとめて、2020年のユーロ豪ドル相場の戦略を考えてみましょう。

前述の通り、想定レンジを1.53から1.73として、基本は押し目買いです。

狙い目としては、現状は短期の1.6768-1.6788の戻り高値圏がダブル・トップ気味ですので、くれぐれも上値追いは避けて、1.55方向への調整から、できれば1.50まで、余裕を持って買い下がりを検討しましょう。ストップは、理想的には、1.3678や1.3628のダブル・ボトム割れですが、少し深いと感じられるなら、サポートを崩す形となるので、1.50をクリアに割れるなら止めるか、1.40割れなどで検討できれば理想的です。

ターゲットは、1.6768-1.6788が抑え続けると利食いですが、超えることが出来れば1.7232から1.7295ゾーン、更に超えても1.8107の戻り高値を前に、しっかりと利食っておきましょう。