“利下げ打止め感が、反発の起点か?”

【かんたんまとめ】

まず、2020年の豪ドル円相場の想定レンジ予想を文頭にて簡単に解説します。

その詳細については、本項以降をお読み頂きたいと思います。

◇想定レンジ幅

70円から81円

◇売買戦略

70円方向への調整では、買いを狙う、が、70円をしっかりと割れるなら一旦止める。

買いのターゲットは、76.56の戻り高値を超えないなら、利食いながら買い回転を考える。あくまでこのレジスタンスを超える動きから、80.73の高値前後、更に超えても83.91-84.55をターゲットとして、利食いを優先。

70円を割れてストップ・アウトしても、再度65円や55円方向へ下落では、超長期の観点から余裕を持って、買い下がりを検討。ただ年間ベースでは、70円が逆に上値を抑える可能性が高く、その場合は利食いを優先。

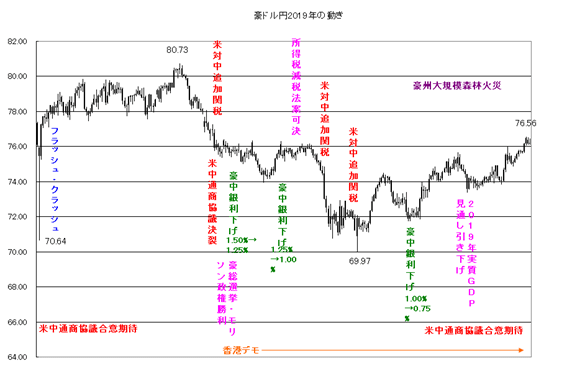

【2019年の相場を振り返って】

2019年の豪ドル円相場は、年初の「フラッシュ・クラッシュ」を受けて、70.64まで急落後は、米中通商協議の合意期待感で80.73まで反発しました。ただ、この位置が年間の高値となり、米中通商協議における合意文書に、中国が不快感を示したことで、トランプ大統領が、次々に対中関税を追加で引上げたこと。また加えて豪州中銀が、6月に2016年8月から続けていた政策金利を1.50%から1.25%に引き下げ、更にその後も利下げスタンスを継続したことで、年前半は軟調な推移となりました。

ただ、こういった動きも予想外に豪下院総選挙で勝利したモリソン与党・保守連合政権が、所得税減税を早々に実現したこと、また年後半には、米中通商協議において、フェーズ1の合意期待が高まったことなどから、反発的に引ける形となりました。しかしながら、豪州では、9月から大規模な森林火災が発生しています。豪州では、例年干ばつや森林火災が発生していますが、今回はかつてない規模で、ほぼ日本の半分の面積が消失したと言われています。この影響で通常なら豪州の消費者心理の悪化を招き、2020年の景気に悪影響を与えるとの見方から、豪ドルの売り圧力となると考えられますが、実際は豪ドル相場に対する悪影響は限定されているようです。

若干不透明ですが、海外から多くの支援が行われており、いずれ鎮火に向かうとの楽観論や逆に復興需要が、将来的に景気を支えるとの見方などが、豪ドルの売り圧力を押さえているようです。一方で、多くの金融機関が、2020年豪中銀が、2回程度の利下げを実施するとの分析を公表しています。

◇政策金利の引き下げ

通常は、政策金利を引き下げると、その国の通貨を保有することで受け取れる金利が低下し、通貨の魅力が低下する=その通貨が売られる。という流れが発生します。豪ドルが売られると、豪ドル安・円高、つまり豪ドル/円相場は下方向へと推移すると考えられます。

現状市場は、この面でも豪ドル売りを強めていませんが、少なくとも利下げが粛々と実施されるなら、更に豪ドル相場の上値を追うのも難しいと見ておいた方が良さそうです。

【ファンダメンタルズ】

それでは、豪州のファンダメンタルズを見ておきましょう。

〇 豪州経済

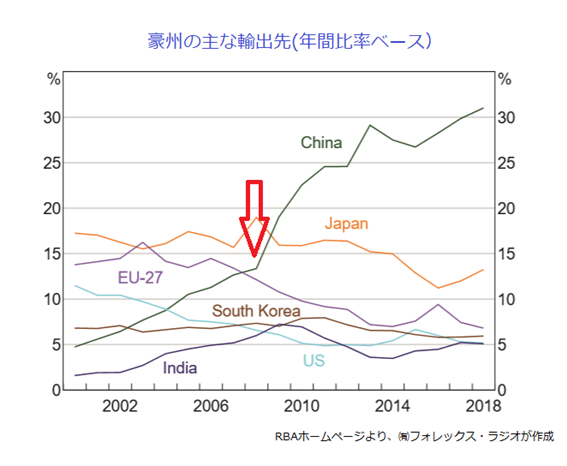

豪州経済は、資源輸出を通じて中国経済の影響を受け易いことは、みなさんよくご存じだと思います。

上記の豪州の主な輸出先の推移を見て頂いても分かる通り、リーマン・ショック後、対中貿易が飛躍的に拡大しています。この時期中国は、4兆元の経済対策を打ち出し、世界経済が大きく低迷する中、唯一強い経済を維持していました。

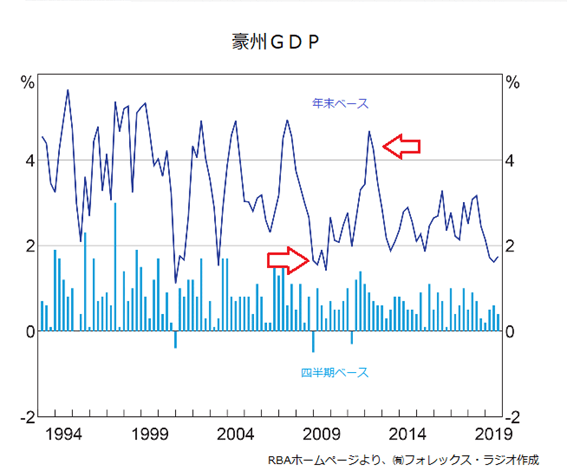

以下の豪州のGDPの推移を見て頂いても、この時期の豪州経済が、大きく拡大しているのも中国のおかげと言えそうです。

ただ、この中国の経済対策が、地方政府や国有企業の債務を急増させ、不動産バブルといった後遺症をもたらしました。その後習近平国家主席は、改革に着手していますが、中国経済は、一時の期待先行の経済から右肩下がりの状況です。

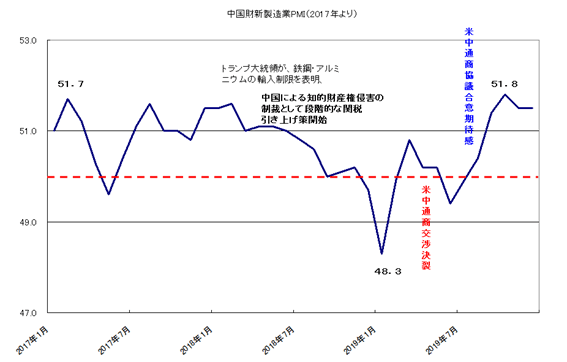

また、2018年からトランプ政権が、中国に対して、安全保障や知的財産権の侵害問題で、中国に対して、IT企業の形成や関税政策を強化することで制裁姿勢を強めています。

以下の中国の財新製造業PMIをご覧ください。米国の対中関税の強化が、大きく中国製造業のセンチメントを悪化させていることがお分かりになると思います。豪州は一部中国経済からの脱却を目指す動きもありますが、このように中国経済の悪化が、豪州経済に悪影響を与える状況は、当面続くことは間違いないでしょう。

◇製造業PMIとは

製造業購買担当者景気指数のことを指します。企業の購買担当者に対してアンケートを実施し、新規受注・生産・雇用状況を調査して結果を指数化したものです。50以上・以下で景気拡大・減速の景況感を判断することができます。

ただ、これも現状は、米国と中国が、通商協議のフェーズ1の合意に至ったことで、一定の安心感が戻っています。しかしながら現状はあくまで第1弾の合意であって、トランプ政権は、今後早々と第2段の交渉に入るとしていますが、中国の国有企業優遇や産業助成金問題、人権問題など中国が譲れない内容も多く、交渉は難航することが間違いないでしょう。トランプ大統領が、2020年の大統領選で勝利するとは限りませんが、それまではトランプ大統領は、関税政策を緩めないと断言しています。米大統領選挙が終わるまでは、本当の意味で、米中が合意に至ることはなさそうです。

直近では新型肺炎による景気の悪影響も加わり、中国経済に依存する豪州経済は、更に厳しい状況が続きそうです。

一方で豪州では昨年後半から南東部を中心に森林火災による被害が過去最大規模に広がっています。未だ鎮静の目途は立っていません。いずれ鎮静化すると考えらえますが、当面は、この影響で豪州の消費支出が鈍化、景気の下押し懸念として意識される可能性が指摘されています。

豪州中銀は、現状2019年6月、7月および10月に各0.25%の利下げを実施。政策金利を過去最低水準の0.75%へ引き下げた後、11月と12月の会合では、政策金利を据え置きましたが、森林火災の影響を加味すると、多くの金融機関が、2020年2月から4-6月期にかけて、それぞれ0.25%程度の2回の追加利下げを予想しています。

これは、あくまで金融機関の予想なので、豪州中銀がこの通りの動くかは、今後の豪州経済指標次第です。

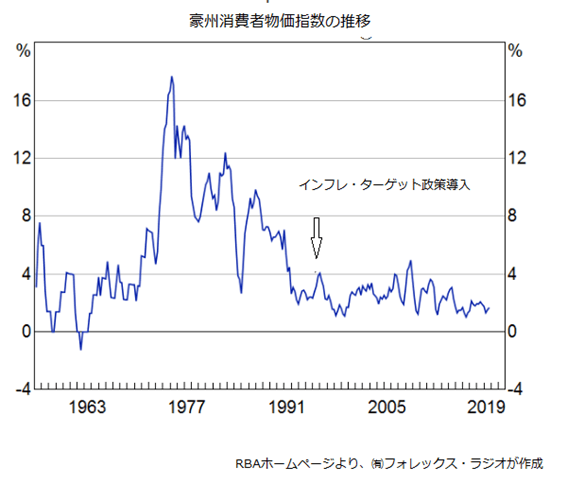

ただ、悲観ばかりではありません。以下の豪州消費者物価指数を見ても、インフレ・ターゲット導入後の、豪州のインフレ率は、ターゲットとなる2.00-3.00%程度で安定しています。

◇インフレ・ターゲット政策

世界の共通認識として、「緩やかなインフレ」は、安定した経済成長を目指す為に良いものとされています。インフレ・ターゲット政策は政府や中銀がインフレ率に一定の目標を掲げて、通貨量をコントロールすることで緩やかなインフレを誘導します。

① インフレ=物価の上昇に伴い、企業は販売価格の上昇から売上増加が見込まれる。

② その企業に勤める社員の収入が増加し、彼らはその収入を原資にそれまで以上に多くの商品を購入する。

③ 商品が多く売れて企業が儲かる・・・

上のような好サイクルが続くことは、安定した経済成長をもたらすと考えられています。余談ですが、インフレだけが加速して、インフレ率>収入増加率になる場合、ただ労働者の生活が厳しくなるだけで悪い状況です。その為にも、急激なインフレではなく、緩やかなインフレを誘導する必要があります。

金利面の低下は、豪ドル相場にはマイナスですが、ロウRBA総裁は、マイナス金利の導入や国債などの資産買い入れまでの、金融緩和策の実施は否定しています。

◇マイナス金利政策

日本や欧州で実際に導入されている、金融緩和政策の一つです。

民間銀行が中央銀行に預ける当座預金の一部、「超過準備」と呼ばれる部分への金利をマイナスにすることで、市中金利を低下させて景気浮上を目指す政策です。

民間銀行は、マイナス金利が適用される部分の当座預金をなんとか減らしたいと考えます。その為、当座預金に課されるマイナス金利よりも高い金利であれば、例えマイナスの貸し出し金利であっても貸し出してしまいたいと考えます。そこで、銀行間の資金融通においてもマイナス金利の貸し出しが発生し、それが個人や企業が融資を受ける際に適用される金利の低下圧力となります。金利が下がると、お金を借りたい人が借りやすくなり、消費が活発化します。そのような流れで、経済の回復を狙う金融政策が、マイナス金利政策です。ですが近年、その効果に疑問が持たれているのは周知のことです。

今後の追加の金融緩和が、豪州経済を支えることができれば、2020年後半には、住宅再建などを含む復興需要もあって、成長率の下支えとなることが想定されています。

〇 以下が、現在把握できている2020年の豪州の主な予定です。

物価指数の推移や理事会の声明に注目して対応しましょう。

01月23日:豪12月雇用統計

01月29日:豪第4四半期消費者物価指数

01月31日:豪第4四半期生産者物価指数

02月04日:RBA理事会

02月06日:豪12月小売売上高

02月18日:RBA理事会・議事録

02月20日:豪1月雇用統計

03月03日:RBA理事会

03月04日:豪第4四半期GDP

03月06日:豪1月小売売上高

03月17日:RBA理事会・議事録

03月19日:豪2月雇用統計

04月07日:RBA理事会

04月21日:RBA理事会・議事録

04月29日:豪第1四半期消費者物価指数

05月01日:豪第1四半期生産者物価指数

05月05日:RBA理事会

05月12日:豪州連邦政府・2020/2021年度予算発表

05月19日:RBA理事会・議事録

06月02日:RBA理事会

06月03日:豪第1四半期GDP

06月16日:RBA理事会・議事録

07月07日:RBA理事会

07月21日:RBA理事会・議事録

08月04日:RBA理事会

08月18日:RBA理事会・議事録

09月01日:RBA理事会

09月02日:豪第2四半期GDP

09月15日:RBA理事会・議事録

10月06日:RBA理事会

10月20日:RBA理事会・議事録

11月03日:RBA理事会

11月17日:RBA理事会・議事録

12月01日:RBA理事会

12月15日:RBA理事会・議事録

〇 日本経済

豪ドル円は、ドル円相場の影響を大きく受けますので、日本経済の状況もチェックしておきましょう。

日本経済は、昨年の消費増税にも、事前に政府がポイント還元などの対策を打ち出したことで、一部改善が見えています。IMFや日本銀行も成長率の見通しを引上げました。2020年は東京オリンピックも控えていることで訪日外人の増加など、一定の期待感が景気を支えるとの見方となりそうです。

ただ、海外要因としては、米中通商協議は、フェーズ1の合意に署名が行われましたが、未だ対中追加関税の7割が残されています。中国は、産業補助金や人権問題など、受け入れ難い要求を米国から受けています。両者の壁は厚く、米国の大統領選が終わるまで、完全な合意の可能性は難しそうです。そうなると中国経済の急速な回復を想定することも出来ず、日本経済にも悪影響を与えそうです。

また、イランや北朝鮮など、核問題に端を発した地政学リスクの問題は、偶発性が高く、想定することは困難ですが、2020年もこういった懸念が続く限り、ほぼ100%輸入に頼っている原油や天然ガスの価格上昇が続いた場合、日本の景気にはマイナス面が強そうです。

6月9日と12月に開催されるOPEC総会合わせて、最大の注意を払っておきましょう。

◇地政学リスク

特定の国や地域が抱える政治・軍事・社会的な緊張の高まりから、世界経済の先行きが不透明なものとなり、関連性のある商品の価格を変動させるリスクのことを指します。

武力衝突などが勃発すると、その地域に対する投資や経済活動の先行きが不透明となり、投資資金の引き揚げに繋がる場合があります。

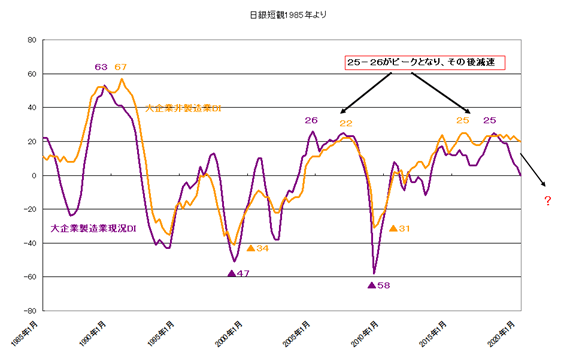

加えて、上の日銀が四半期毎に公表する日銀短期経済観測のチャートをご覧ください。

日本の景気はバブル崩壊後、回復過程にあっても、大企業の製造業・非製造業の現況指数(DI)は、25から26に達するとほぼピークをつけています。

今後すぐにとは言えないまでも、2020年6月末には、消費増税対策で実施したポイント還元が終わること、歴史的には、オリンピック終了後は、景気が反動的に減速する傾向があることを考えると、日本経済が強い回復を見せる可能性は低そうです。その面では、2020年も日本銀行の低金利政策は、続かざるを得ないでしょう。金利面からは、円相場の上値の重い状況が続きそうですが、こういった面が、2020年も豪ドル円相場の下値を支えると見ています。

【テクニカル】

それでは、テクニカル面から豪ドル円を構成するオージードル相場とドル円相場をみてみましょう。

〇オージードル相場

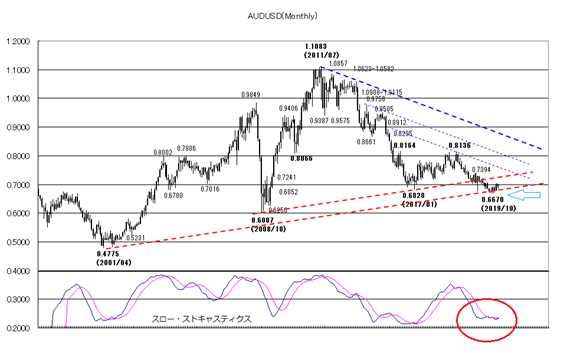

オージードル相場の月足を見ると、2011年の高値から調整が続きましたが、どうにか0.6670の安値が、サポートとして機能しているようです。今後、このサポートの維持が続けば、下段に示してあるスロー・ストキャスティクスもしっかりと反転に向かえそうです。

◇スロー・ストキャスティクスとは

相場の買われ過ぎ・売られ過ぎを判断する分析手法。「Slow%K」と「Slow%D」の2本のシグナルからなるテクニカル指標。

Slow%Kは、過去の一定期間における高値・安値の間で、直近の終値がどのくらいのところに位置しているのかを表す。

Slow%DはSlow%Kの移動平均線です。

その場合0.7394の戻り高値を超えることができれば、0.76-0.78、最大で0.80方向への上昇期待となります。ただ、現状は未だマイナー・レジスタンスが控えていますがので、こういった上昇では上値を押さえられそうです。あくまで0.8136や0.864の戻り高値を超えて、0.8670のネック・ラインへの上昇期待となりますが、当面は、豪州中銀が利上げにでも転じない限り、2020年こういった位置への上昇は難しいでしょう。

一応年間のレンジとして、日足のサポートとなる0.67-0.68が維持されるとの前提で0.67から0.76を2020年の想定レンジとさせていただきます。

◇サポート・レジスタンスとは?

・サポートライン

日本語では下値支持線といい、「相場はその水準以降は下落しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が下落すると、買いが意識されて相場が上に跳ね返され、安値更新の歯止めとなることがある。

・レジスタンスライン

日本語では上値抵抗線といい、「相場はその水準以降は上昇しないだろう」と多くの投資家が意識するラインのこと。その価格帯付近まで相場が上昇すると、売りが意識されて相場が下に跳ね返され、なかなか高値が更新されない価格帯のことを指す。

〇 ドル円相場

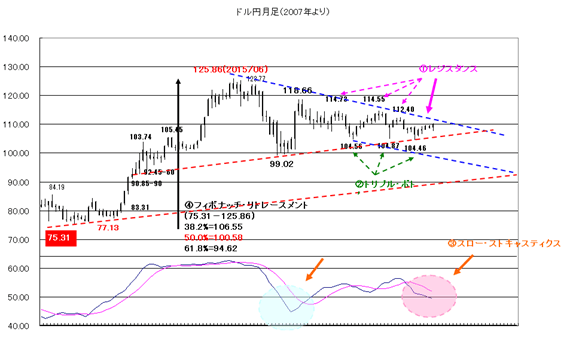

一方ドル円相場ですが、昨年は年間ベースでのレンジが、7円94銭と歴史的な低水準に留まりました。2020年は、米国の大統領選が控えています。動きが激しくなるか注目ですが、ただ、動きが出ても年後半となりそうで、年前半は揉み合いが続くかもしれません。

以下の月足チャートをご参照ください。

上値はロング・ランの①レジスタンスを前に上げ渋っています。この位置は、2020年の1月時点で、110.31となりますが、この上抜けの可否は、次の相場展開に重要となります。あくまで超えても112.40、114.55、114.73がターゲットとなりますが、この位置も抑えられるとレンジ相場からの逸脱は難しいでしょう。あくまでこのような上抜けが実現して、強気相場となります。

下値は、一応サポートと104.56、104.87、104.46の②トリプル・ボトムが支えています。この維持では引き続き堅調な相場が続くとみられますが、トリプル・ボトムを逆に割り込むなら、大きな下落相場が訪れる可能性に注意しておいた方が良いかもしれません。

また、相場のモメンタムを見る上では、下限のスロー・ストキャスティクスに注目しましょう。現状は、弱気を維持しています。つまりまだ円高リスクが残っている形です。ただ、これも前述の通り、レジスタンスをクリアに上抜けてくれれば、陽転する可能性も残っています。今後もこの動きに注目して対応しましょう。

下値は、サポートから107-108円が支えると堅調が続きます。またもし、割り込む動きがあっても、トリプル・ボトムを前に、105円が維持されると更なる調整は難しそうです。ただ、逆にトリプル・ボトムの下方ブレイクが発生するとスロー・ストキャスティクスも反落を続け、その場合フィボナッチ・リトレースメント(75.31から125.86)の50%となる100.58が、グッド・ターゲットとなります。一応フィボナッチの61.8%=94.62までの下落は、トランプ大統領の選挙での敗北、米中通商協議の完全決裂、FOMCの利下げスタンスへの転換などの悪い状況が重ならない限りは、現状想定していません。一応2020年のレンジを105円から115円に想定しておきます。

◇フィボナッチ・リトレースメントとは

「フィボナッチ比率」をトレードにあてこんだテクニカル手法です。

「23.6%・38.2%・61.8%・76.4%」という比率を、フィボナッチ比率、または黄金比率と呼びます。多くの投資家がフィボナッチ比率で求められた価格帯を意識する為、相場に影響を与えると考えられています。チャートの高値・安値の間をフィボナッチ比率で区切られたラインを引くことで、サポートライン・レジスタンスラインを判断します。

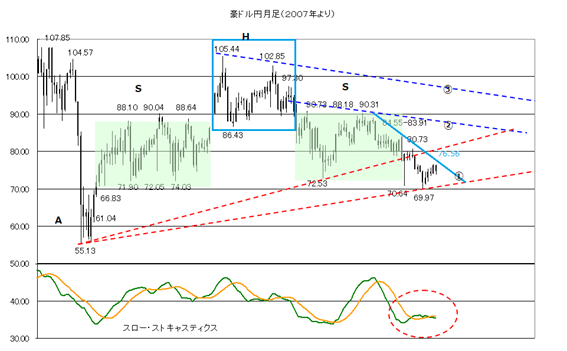

〇 豪ドル円相場

豪ドル円相場の月足を見るとまず、一番印象に残ることは、上値を105.44や102.85(H)で押さえられて、これを「ヘッド」とした一種の大きなH&S(ヘッド&ショルダー)の形が形成されていることです。

◇H&Sとは

日本語で「三尊」とも呼ばれるチャート形状です。左右にショルダー(肩)、中央にヘッド(頭)があるように見える事からH&Sと呼ばれます。

「三尊天井」という言葉は投資の世界では有名なテクニカル指標で、チャート上にこの形が現れる場合、上昇局面から下落局面へのトレンド転換局面と判断されます。

上昇相場の中で、上値をアタックするものの、高値を超える事ができず、アーム(腕)形成部分まで下落してしまうのを「売り」の判断します。

また、左肩と右肩は(S)は、ほぼ72-73円の下値圏と88-91円の上値圏で構成されていますが、通常なら右肩と左肩が、同期間程度内に収拾します。

その場合、パターン的には、55.13の安値で形成されるアーム部分(A)までの調整を実現すると本来的に、綺麗なH&Sを完了します。

ただ、現状の豪ドル円相は、この理想的なパターンには収まっていません。

その場合どういったパターンとなるかですが、

1)現状の右肩のレンジを当面継続する。

2)時間差を置いて、下方ブレイクが発生する。

この2つのパターンが想定されますが、どちらになるかの判断する上で、下限のスロー・ストキャスティクスを参考にしてみましょう。安値圏からは一旦反転気味となっていますが、現状は揉み合いに留まっています。残念ながらこの状況では次の方向感は判断できません。

そうなると、現状上値を抑えている短期のレジスタンス・レベル①となる76.56の戻り高値を超えるか、一方で69.97の安値を割り込むかで、次の方向が決まりそうです。

上値は、レジスタンスのブレイクが発生した場合、80.73の高値、更に次の②のレジスタンスとなる83.91-84.55がターゲットとなりますが、前述の通り現状の右肩のレンジ内に収まる前提であれば、88円から91円ゾーンまでは、売りにさらされ易いでしょう。あくまでこの位置を超える動きが見えた場合のみ、強気となりますが、2020年豪州中銀が、利上げスタンスにでも変化しない限り、想定することは難しいでしょう。

一方下値は、短期のサポートからは、71-73円が維持出来れば良いですが、69.97をしっかりと割り込むと66.83、61.04の戻り安値、最悪の場合、55.13の安値を目指す可能性となります。ただ、こういった下落では、長期的な買い場となると考えています。

このようにみると2020年の豪ドル円に関しては、決め打ちの取引は危険となりますが、ドル円相場が、105-115円のレンジ相場に留まる前提で、オージードル相場の影響が、より強く影響する可能性からは、1)のパターンを想定したいと思います。

つまり現状のサポートを確認できるなら、押し目買いが率先です。ただ、それでも強い上昇は、あまり想定できません。

従って、2020年の豪ドル円の想定レンジを、70円から81円、更に上昇しても、85円を上値の目途と見ておきます。

【豪ドル円相場の2020年の見通しと具体的な戦略】

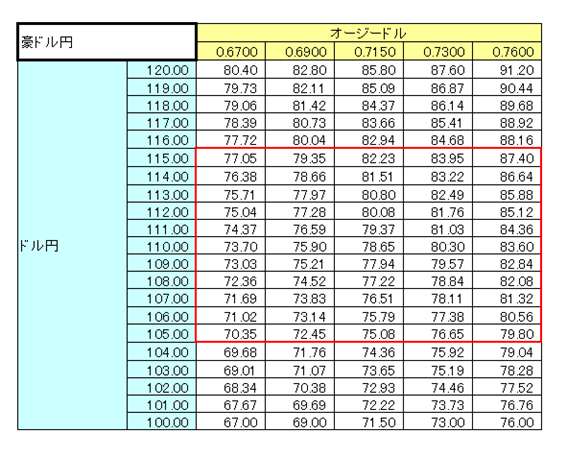

豪ドル円相場は、クロス通貨であることで、まず、オージードル相場の予想値とドル円の予想値から推定したラダーチャートを見ておきましょう。

◇クロス通貨

米ドルを通貨ペアに含まない通貨ペアのことを指します。

豪ドル/円を買う取引の場合、インターバンクでは、円で米ドルを買い、米ドルで豪ドルを買う。という2度の取引を行うことで取引が成立します。そのような通貨ペアのことをクロス通貨と呼びます。また、ユーロ/米ドル・豪ドル/米ドルのように、米ドルが通貨ペアに含まれる場合、1度でその取引を行うことができ、そのような通貨ペアのことを「ドルストレート」と呼びます。

オージードルを0.67から0.76、ドル円を105円から115円で想定した場合、2020年の豪ドル円は、70.35から87.40の動きが最大値となっています。

豪ドル円のテクニカルで想定した2020年のレンジが70円から81円、最大で85円としていますので、比較的整合性がありそうですが、やはりドル円相場が111-112円を超えて上昇できるのかが、豪ドル円の大きな反発には必要そうです。

また、豪ドル円の2020年の戦略としての注意点は、

・3月末までは、豪中銀の利下げの状況に加えて、本邦は、決算に絡めてレパトリの円買いが出易く、豪ドル円を本格的に買うのは、あまり得策と言えない。

◇レパトリとは

レパトリエーションの略。海外にある資金を自国に戻すことを指します。

日本の生損保等(機関投資家)は保険金の原資を外貨建てで運用しています。災害などが発生すると運用資産を換金・円転して保険金として支払う準備を行わなければいけません。その際の資金の流れが外貨売り・円買いであり、円高圧力の一つの要因と言われます。

・ただ、年央に向けて、豪中銀の金利引き下げに打ち止め感が出るなら、そのタイミングは一定の買いの狙い目となる。

・夏場は、例年相場が揉み合い入りする可能性が高く、あまり手を出す時期ではありませんが、年後半に向けて、例年円安気味に推移する傾向があり、この時期に大きめの押し目を作ることがあれば、一定の買い狙い場となります。

・秋口は、米国の大統領選挙を睨んで、相場が思惑的に激しく動く可能性に注意となりますが、もし民主党候補の有利が伝わった場合、政策の不透明感や株価の調整を受けて、ショック的な円高になる可能性があることは、注意しておきましょう。

・テクニカルからは、オージードルのモメンタムは下げ止まりを予想していますが、一方でドル円は、まだ円高リスクが残っています。2020年の豪ドル相場は、レンジ的な動きに留まると見ていますが、場合によって、大きな調整の可能性(70円を割れるケース)が残っていることは、留意しておいてください。

それでは、今までの話をまとめて、2020年の豪ドル相場の戦略を考えてみましょう。

想定レンジを70円から81円として、70円方向への調整では、買いを狙いますが、70円をしっかりと割れるなら一旦止めることが得策です。

またこの買いのターゲットは、76.56の戻り高値を超えないなら、利食いながら買い回転を考えましょう。あくまでこのレジスタンスを超える動きから、80.73の高値前後、更に超えても83.91-84.55をターゲットとして、利食いを優先しましょう。

加えて前述の通り、70円を割れてストップ・アウトしても、再度65円や55円方向へ下落では、超長期の観点から余裕を持って、買い下がりを検討しましょう。もし、様子見とするならこのタイミングを待つのも一考ですが、残念ながら、2020年そのような下落が発生するか、現状では断言できません。

ただ、もし、こういった下落で買い下がっても、年間ベースでは、70円が逆に上値を抑える可能性が高く、その場合は利食いを優先するのが良いでしょう。