ETFはエクスチェンジ・トレーデッド・ファンドの略です。

エクスチェンジとは取引所を指します。ファンドは投資信託を指します。つまり「取引所でトレードされる投信」なのです。日本語では上場型投信と呼ばれています。

ETFは株のように取引所でトレードされる投信です。

これに対して投資信託は銀行・証券のような金融機関から購入するか、直接投信会社から購入するカタチになります。

第1章なぜETFは大ヒット商品になったのか?

新しく、賢い資産運用が必要な時代に

マイナス金利時代の到来で、銀行にお金を預けておいても資産は殆ど増えません。そこで預金以外の運用を考える必要が出てきています。

普通、我々が思いつく運用の仕方といえば、投資信託、個別株への投資、外貨預金、債券などになると思います。

しかし投資信託は証券や銀行のセールスマンから購入するとべらぼうな販売手数料を取られます。アクティブ運用の投資信託の多くは株価指数にすら勝てないことは広く知られています。

かといって個別株への投資は銘柄を良く知らなければ不安ですし、業績の悪化による株価の急落など、個別株特有のリスクがあります。

外貨預金の手数料は意外に高いですし、その割に金利には魅力がありません。

かといって債券のリターンも知れています。

つまり我々は新しい資産運用先を必要としているのです。

ETF(イー・ティー・エフ)は、比較的歴史の浅い金融商品です。しかしそれがロー・コストで使い勝手が良く、堅牢な設計になっていることは既に証明されています。

ETFは銘柄も豊富ですので自分にピッタリ合った商品を選ぶことができます。

このようにETFは優れもの商品であるにもかかわらず投資家への啓蒙(けいもう)不足で、その良さが理解されていません。

そこでETFというものをこれから紹介していきたいと思います。

ETFは人気商品

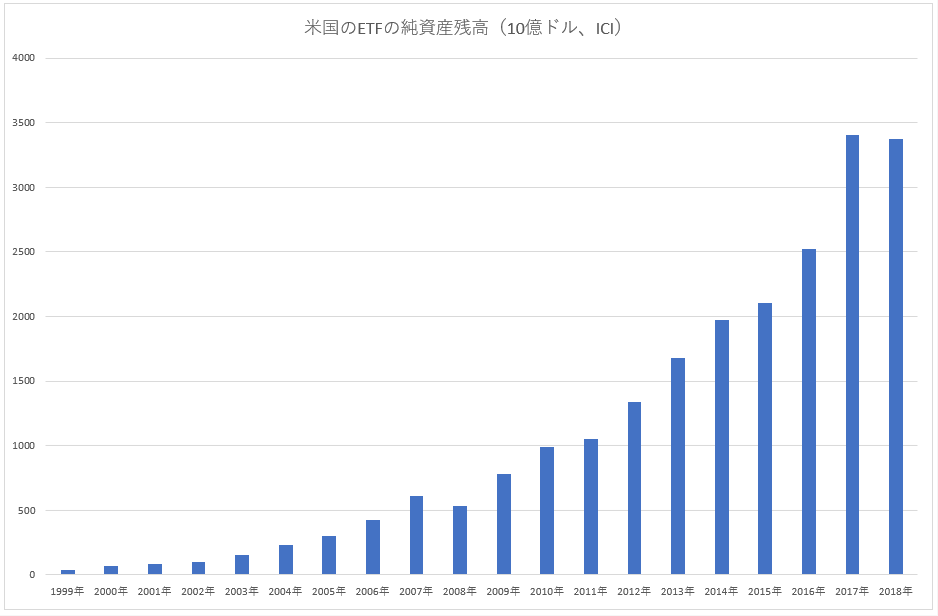

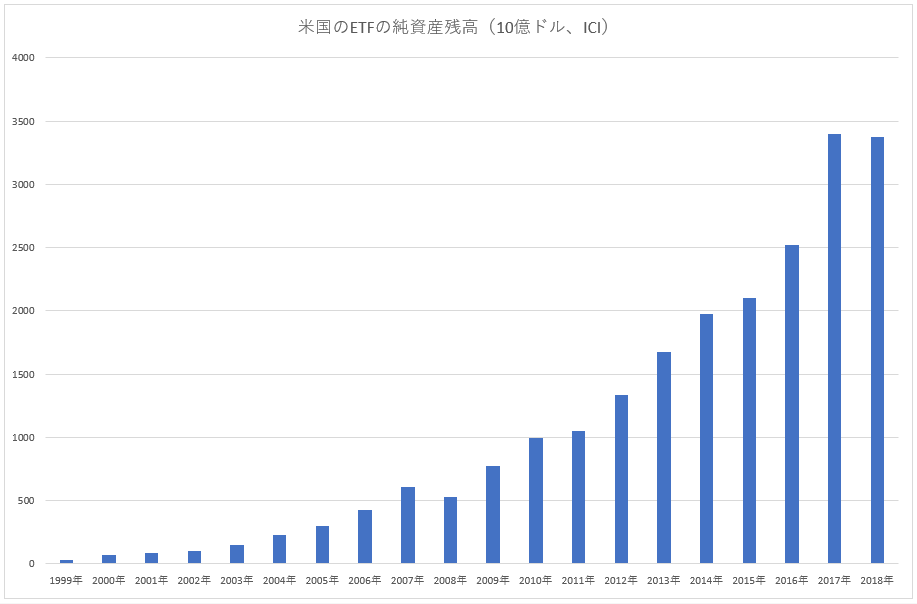

ETFは、たいへん人気があります。下は米国の投資会社協会(ICI)が公表しているETFの純資産残高です。2018年末の時点でETFの純資産残高は3.37兆ドル(約366兆円)でした。

米国で最初のETFが認可されたのは1993年のことですから、わずか20年余りで急成長したことがわかります。

ETFは、とても人気があります。

ETFの日本での普及は、ハッキリ言ってまだまだです。これはETFそのものに問題があるとかETFの会社が悪いということではなくて、むしろ日本の証券会社やフィナンシャル・アドバイザーなどの金融商品に関するアドバイスをする立場の人々の理解不足、努力不足に因るところが大きいです。

実際、証券や銀行の営業担当者からすれば、個人投資家に知恵がつきすぎて、従来型の投資信託が売れなくなり、ETFの方に資金が流れると高い手数料が取れなくなるので、まことに不都合なことになります。

日本でETFの普及が遅れているのは金融機関がこの優れモノ商品を紹介することを意図的に避けているから。

だから我々は金融機関の営業担当者に教えてもらうのを待つだけではダメで、自分でETFについて学ぶ必要があるのです。

なぜETFは大ヒット商品になったのか?

それではなぜETFは大ヒット商品になったのでしょうか? その理由を列挙すると、下のようになります:

- コストが安い

- サクサク売買できる

- 透明性

- 分散を得やすい

- アセット・アロケーションがしやすい

これらの点について、順番に見て行きます。

コストが安い

いま存在するETFすべてを時価総額で加重平均し、平均費用比率を出すと、約0.23%になります。これは同様に純資産の大きさで加重平均したアクティブ型投資信託の平均費用比率の0.55%に比べると、半分以下です。つまりETFは、まずコストが安い! ということです。

まずETFは圧倒的にコストが安い!

しかも人気の高いETFは、一般に費用比率(エクスペンス・レシオ)がものすごく低いという傾向があります。たとえば:

- SPDR S&P500 ETF Trust(SPY) 0.0945%

- アイシェアーズ・コアS&P500 ETF(IVV)0.04%

- アイシェアーズMSCI EAFE ETF(EFA)0.32%

- バンガード・トータル・ストック・マーケットETF (VTI)0.03%

- バンガードFTSEエマージング・マーケットETF(VWO)0.12%

といった具合です。S&P500とはアメリカを代表する株価指数で、時価総額の大きい企業を中心に上から500銘柄を網羅しています。これを買うことで、米国株式市場をまるごと買ったのとほぼ同じ投資効果を得ることが出来ます。上のETFの中ではSPYとIVVがS&P500指数に連動しています。

EAFEとは米国とカナダ以外の先進国を指します。だから例えば上述のSPYとEFAと組み合わせても、ポートフォリオがだぶらないという補完性があります。

VTIはアメリカの株式市場全体に投資できるETFで、米国市場の99.5%をカバーできます。言い換えればS&P500指数よりさらに幅広いということです。

VWOは世界のエマージング・マーケットに投資できるETFです。

サクサク売買できる

ETFが機関投資家に人気な2つ目の理由は、サクサク売買できる点にあります。ポピュラーなETFは日々の出来高が大きいだけでなく、BidとAskの間の乖離(かいり)も、殆ど無いに等しいです。これは自分が思った通りの値段で、即座にポジションがたてられることを意味します。

トレーダーにとっては、サクサク売買できることはそのトレードの勝ち負けを左右しかねない大事な問題です。その点、ポピュラーなETFは合格です。

ポピュラーなETFは、サクサクと気持ちよくトレードできる。

ETFはトレードにも適している

ETFは極めて活発にトレードされている点でも大いに注目すべきです。米国では毎日売買代金にして約10.5兆円ものETFが売り買いされているのです。これは米国の全ての株式市場における1日当たりの売買代金約29%に相当します。

ETFは、驚くほど活発に売り買いされている。

透明性

米国の投資信託の場合、ファンドの運用報告の義務は四半期ベースであり、しかも四半期でのパフォーマンスを〆てから60日以内に報告書を受益者へ送付すれば良いことになっています。

すると投資家が自分の持っているファンドの中身を正確に知ろうとすると、まるまる2か月もの遅延が生じるわけです。

これに対してETFは、毎日、ポートフォリオの中身が引け後に公表されます。このため自分がいま何に投資しているのか? ということがきちんとわかり、その分、安心感があります。

ETFは基本、毎日、ポートフォリオの中身を公表している

但しバンガードだけは15日遅れでポートフォリオの内容を公表しています。

分散を得やすい

ETFはそれをひとつ買うだけで分散投資が出来ます。このことは個別株が悪い決算を出す、あるいは倒産する、などのニュースから、ある程度、自分の投資資産を守ることができることを意味します。

みなさんの中には(投資には興味があるけれど、とても個別株のことを勉強するだけの時間がない)と感じている方も多いでしょう。そのような場合、ETFは細かい決算や個別株リスクを気にしなくて良いのでありがたいです。

ETFなら個別株のリスクを余り気にしなくて良い

アセット・アロケーションがしやすい

最後のポイントとしてETFはアセット・アロケーションがしやすいという利点があります。

アセット・アロケーションとはいろいろな証券を組み合わせることでリスクやリターンを自分のおあつらえ向きに調整する行為を指します。

先進国と新興国のETFを組み合わせる、株とコモディティのETFを組み合わせる、さらに債券のETFを組み合わせる……などの方法により、自分の好きなアセット・アロケーションをたちどころに実現することが出来るのです。

ETFはアセット・アロケーションがしやすい

ETFは未だ伸び盛り

このようにETFは既に巨大なマーケットに成長しました。しかしそれは今後の「伸びしろ」が無くなってしまったということではありません。

いま世界全体の株式時価総額を見ると83兆ドルですが株式ETFは4.8%に過ぎません。世界の債券時価総額は96兆ドルですが債券ETFの割合は0.8%に過ぎないのです。

ETF自体がどんどん進化しているしETFの使いこなし方も最近はどんどん洗練され、高度化してきています。この連載でも後でそのようなトレード・ストラテジーに触れてゆきたいと思っています。

機関投資家に加えてフィナンシャル・アドバイザー(FA)も最近はETFのメリットに開眼しています。

ETFの成長は、まだまだこれからだ。

第2章ETFの市場成長 トレード対象としての魅力

ETF人気の秘密

第1章で見たようにETFはコストが安いです。ETFのコストが投資信託に比べて安い理由は、ポートフォリオの維持を「外部化」しているからです。これについては第3章で詳しく述べます。

またETFには透明性があります。これは毎日、ポートフォリオ・コンポジション・ファイル(PCF)と呼ばれる保有銘柄のリストを公表しているからです。ETFの投資家は自分が保有しているETFの中身がどうなっているかを毎日、正確に把握することができます。これは投資信託では出来ない事です。

株価指数などに投資するETFの場合、沢山の銘柄から構成される指数をまるごと買う事が出来るので、即座に分散効果を得ることが出来ます。これもETFがポピュラーな理由です。

また複数のETFを組み合わせることによって(日本市場+外国市場)、あるいは(株式+コモディティ)など自分の好みに合わせたアセット・アロケーションをすることができます。

ETFの人気の秘密は、コストが安く、透明性があり、分散効果が得られやすく、またアセット・アロケーションも簡単だからだ。

資産残高面から見たETFの成長

現在、米国のETF市場は約370兆円市場になっています。

世界全体での純資産は515兆円です。

過去10年間でETF資産は85兆円から370兆円へ4.35倍になりました。色々な金融商品の成長率の中で、ETFは最も高い成長をしてきました。

ETFは、あらゆる金融商品の中で最も高い成長を維持してきた。

近年、ETFが集める新規資金は、インデックス投信やヘッジファンドをコンスタントに上回っています。その一方でアクティブ・ファンドからは資産が流失しています。

それでも世界の投資信託に占める米国のETFは16%に過ぎず、まだまだ「伸びしろ」はあります。

ETFの存在感を、別の視点から考えてみましょう。

いま米国の全上場株式のうちETFが株主として占める割合は4.8%に過ぎません。つまり優れた商品であって高い成長率を実現しているとはいえ、ETFが巨大になりすぎて、「池の中のクジラ」のような状態になるリスクは、いまのところ無いわけです。

ETFの「伸びしろ」は大きく、「池の中のクジラ」のような問題は、いまのところ心配しなくてよい。

トレーディングのツールとしてのETF

次にトレーディングの対象としてのETFについて見てみます。

近年、ETFは米国の全ての株式市場の売買代金の約4分の1前後を占めています。

ETFは米国の全ての株式市場における1日当たりの売買代金の約4分の1を占めている。

しかしマーケットが荒れる局面ではファンドマネージャーはETFを売買することで即座にリスクを調整する行動に出ます。

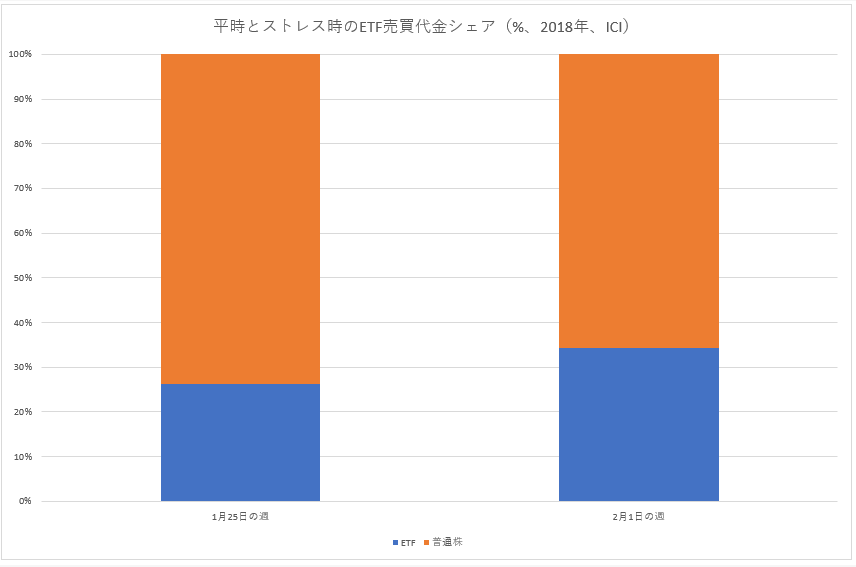

2018年の例で言えば2月と10月に急落局面がありました。2月の急落局面では下のチャートに見られるように全株式に占めるETFの売買代金が平時の26%(左)から34%(右)に増えました。

つまりファンドマネージャーは個別株を売買することでリスクを調整するより、もっと手っ取り早くETFを空売りするなどの方法で臨機応変に対応しているわけです。

ETFの「使い道」は、BUY & HOLDだけじゃない。トレーディングのツールとしても重宝する。

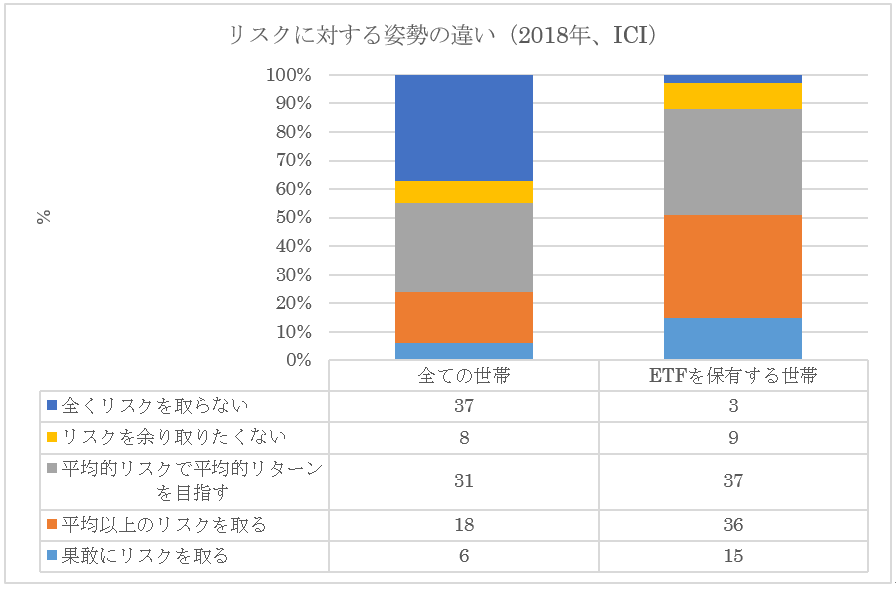

下は米国投資会社協会(ICI)のアンケート調査の結果ですが、ETFを保有する世帯は、そうでない世帯に比べてリスク・テーキングに積極的であることが明らかになっています。

サクサク取引できることの重要性

トレーディングの際、最も重要なことは、自分が買い注文や売り注文の「引き金」を引いたとき、瞬時に約定が返ってくることです。言い換えれば、サクサク約定することが極めて大事です。

なぜなら、発注してから約定が確定するまでの時間が長ければ、トレーダーは(一体、さっきの注文は、出来ているの? それとも出来てないの?)という不確実性の下に置かれます。

自分の正確なポジションが把握できないということは、リスク管理すら出来ないことを意味します。

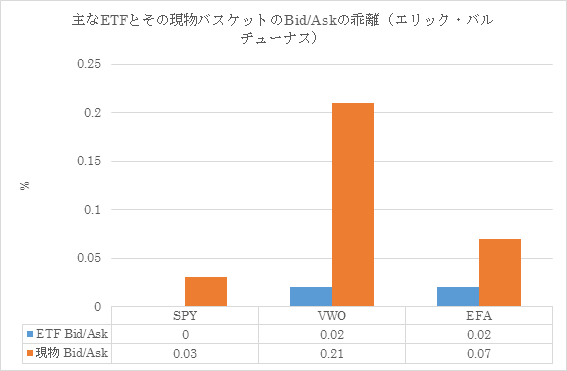

一般にポピュラーなETFはBid/Askの乖離(かいり)が小さいので、約定は瞬時に上がってきます。

このような約定の安定感は、機関投資家がどのツール(=先物か? それともETFか?)でヘッジや急場のポジションの拡大を行うかの判断を左右する、大事なファクターです。

トレーダーが何を取引するか? を決断するとき、約定の安定感は大事なファクターとなる。

第3章ETFの歴史 誕生秘話から学ぶETFの仕組み

アメリカン証券取引所

昔、アメリカにはニューヨーク証券取引所の他にアメリカン証券取引所という取引所がありました。アメリカン証券取引所は2008年にニューヨーク証券取引所に吸収され、現在はインターコンチネンタル・エクスチェンジ社の一部門となっています。

アメリカン証券取引所のルーツは1830年頃からニューヨークで自然発生的に出来た青空市場で、舗道で取引が行われたことから、「カーブストーン(縁石)市場」というあだ名がつきました。

そのような青空市場では、投機的な小型株が主に取引されました。具体的には運河株、有料道路株、鉄道株などです。そこでは雨の日だろうが雪の日だろうが、うだるような暑さの日だろうが、仲買人が相場を立てていたのです。

彼らは、「来る人は拒まず」という、きわめてオープンな態度であり、また「頼れるのは自分だけだ」という強い独立心を持ったトレーダーでした。そして雑草のような生命力を持っていたのです。

1949年にカリフォルニアで金が発見されると、金鉱株も活発に取引されるようになりました。さらに1859年にペンシルバニア州で石油が出ると、今度は石油株も取引きされるようになったのです。

当初は全くバラバラに運営されていたそれらの自発的な青空市場は、南北戦争の後、共通ルールを確立する方向へ動き出しました。また1908年にグリニッジ・ストリートにやっと自分たちの建物を持つことになり、1953年にそれまでのニューヨーク・カーブ取引所という名称からアメリカン証券取引所(AMEX)という名前に名称変更されたのです。

そのアメリカン証券取引所にライバルが登場します。1972年に全米証券ディーラー協会がナスダックという電子市場での取引を開始したのがそれです。

ナスダックは、ハイテクやバイオなどの新しい成長企業をどんどん誘致し、アメリカン証券取引所はナスダックに、お株を奪われてしまいました。

そこでアメリカン証券取引所はクローズド・エンド・ファンドやデリバティブなどに活路を見出す試みを始めます。いまではその歴史を覚えている人は少ないですが、実はアメリカで最初のETFであるSPDR S&P500 TRUST ETF(ティッカーシンボル:SPY)を上場したのは、アメリカン取引所であり、しかもETFの仕掛人たちは運用会社ではなく、アメリカン取引所の新製品開発チームだったのです。

ETFを開発したのはアメリカン取引所の新製品開発チームだった。

その後、アメリカン証券取引所はNYSEグループに吸収されています。

87年の大暴落の教訓

1987年10月19日(月)に、ダウ工業株価平均指数が一日で-508ポイント(-22%)暴落する事件が起こりました。いわゆる、ブラックマンデーです。

米国証券取引委員会(SEC)は大暴落の原因究明のために調査を開始し、翌年、膨大な調査報告書を公表します。

その中でSECは、ポートフォリオ・インシュアランスと呼ばれる、当時の機関投資家が好んで使っていた手法に焦点を当てます。ポートフォリオ・インシュアランスは、「市場が崩れそうになったとき、自分のポートフォリオに応分の先物をシカゴの先物市場で即座に売却すれば、ヘッジになる」という考えです。

それ自体には問題は無いのですが、皆が同時に同じ行動を取れば、先物市場での怒涛の売りが現物市場の売りを呼ぶという悪循環を引き起こしてしまいます。

しかもNYSEとシカゴは別々の監督当局の管理下にあり、連携してサーキット・ブレーカーを発動させるなどの協調行動がとりにくい体制になっていました。

NYSEで売り一色となると、それに買い向かうのはスペシャリストと呼ばれる才取会員だけになります。これらの企業の多くは個人経営に毛が生えた程度の、資金力に限界のある組織だったので、ブラックマンデーのようなことが起きると、破綻の危機に晒されることになったわけです。

SECはそこで次のような政策提言を行います:

我々は、何か別のアプローチを模索することを提言する。現在、プログラム・トレーディングは一斉に個々の銘柄の注文をトレーディング・フロアにばらまく方法で執行されている。これだと個々の銘柄の売買コストは馬鹿にならない。

そこでNYSEの取引ポストのひとつで、市場バスケットそのものを売り買いできるようにすれば、プログラム・トレーディングに市場が圧し潰されるのを回避できるかもしれない。

(「1987年10月の暴落に関する報告書」米国証券取引委員会)

米国証券取引委員会が報告書の中でこのような新しい商品を提唱したということは、誰かがそれを作れば、比較的迅速にそれが承認されることを意味します。

アメリカン証券取引所の新製品開発チームは、そこに着目してETFの開発に乗り出したのです。

ETF開発にあたって、87年のブラックマンデーに関する報告書がヒントを与えた。

アメリカン証券取引所のETF開発チーム

当時アメリカン証券取引所でETF開発に取り組んだのはネイサン・モストとスティーブン・ブルームの二人です。

ネイサン・モストはUCLAで物理学を専攻した後、パシフィック商品取引所の社長を経て、アメリカン証券取引所に来ました。

スティーブン・ブルームはハーバード大学で経済学の博士号を取得した後、アメリカン証券取引所に就職しました。

二人の目的は落ち目になっているアメリカン取引所の出来高を増やし、ナスダックを見返すことにあるわけですから、新製品は「誰もが必要としていたけれど、これまでになかった」商品でなければいけません。上で述べた87年の大暴落に関するSECの報告書を読んで、彼らは「これだ!」とピンと来たというわけです。

さて、当時株価指数をなぞる商品を発表して最も成功していたのは、ジョン・ボグル率いるバンガード・グループでした。

そこでネイサン・モストはジョン・ボグルのオフィスを訪ね、一緒に商品開発をしないか? と持ちかけます。

しかしジョン・ボグルはその場でこのアイデアを却下します。

その理由は、ジョン・ボグルはBUY & HOLD、すなわち一度買ったら、じっとそのポジションを持ち続ける投資ストラテジーの信奉者であり、アメリカン証券取引所が提案するような、トレーディング主体の商品は自分の信条に反するからです。

バンガードのジョン・ボグルはアメリカン証券取引所の持ち込んだETFの話を蹴った。

ネイサン・モストはジョン・ボグルとの面談の失敗を教訓に(ファンド自身がポートフォリオの調整のために頻繁に売り買いをする必要が無いスキームは?)ということを模索しはじめます。

モストはパシフィック商品取引所時代に倉荷証券(warehouse receipt)という、一種の預かり証をトレードしていたことを思い出します。

穀物、綿花などのコモディティは、トレーダー達がそれを売買した後で、実際に取引相手まで現物を届けると、トラック運転手に支払う運送料などが嵩みます。そこで商品取引では、倉荷証券とよばれる一種の預かり札だけを交換し合って、いちいちトレードの度に穀物を移送する手間を省いてしまったのです。

モストはこの倉荷証券にヒントを得て、イン・カインド(in-kind=現物持ち込み)設定という仕組みを考案します。

商品取引の倉荷証券にヒントを得て、イン・カインド設定というロー・コストな方法が編み出された。

すなわち市場バスケットを構成する全銘柄が、耳を揃えて持ち込まれたことを確認して、倉荷証券に相当するETFを発行するということです。

ETF自体は、持ち込まれた現物と引き換えにETFを渡すだけですから、トレーディング・コストも発生しませんし、物々交換なのでキャピタルゲインも発生しました。つまりイン・カインド設定という手法を編み出した事が、ETFの費用比率を劇的に下げることにつながったのです。

ステート・ストリート

ステート・ストリートはボストンの金融街です。ちょうどロンドンにロンバード街があり、ニューヨークにウォール街があり、サンフランシスコにモンゴメリー街があるように、ステート・ストリートと言えば、それはボストンのフィナンシャル・センターを意味します。

ここは1630年代に英国からアメリカに渡ってきた清教徒が最初に集落を形成した場所です。その意味で、ボストンでも最も由緒ある界隈のひとつです。

このステート街で1792年に創業したのがステート・ストリートです。同社はバンク・オブ・ニューヨークに次ぎ、アメリカで二番目に古い金融機関です。

同社はカストディー業務など、「銀行の銀行」としてホールセール業務を中心に発展してきましたが、その運用部門は早くからパッシブ運用に特化してきました。

バンガードからETFのアイデアを却下されたネイサン・モストは、ステート・ストリートにそれを持ち込んだのです。

こうして出来た最初のETFは、1940年投資会社法のユニット・インベストメント・トラスト(UIT)という形態を採用しました。UITの利点は、ファンドに取締役会を設置する必要が無い事とファンドマネージャーを置かなくても良いことにあります。

なお、最近出てくるETFはUITという組織形態を採らないETFもあります。これはデリバティブの使用や貸株市場の利用など、ファンド運用上でのちょっとした改善を可能にするためです。

ETFにはファンドマネージャーに相当する仕事をする人はいない。

設定・償還

さて、実際にETFが設定される手順を説明しましょう。

ETFには、それが何をなぞるように設計されているか、かならず下地になるインデックス(株価指数など)があります。

ETFは、通常、そのインデックスを正確になぞるように設計されているのですが、時折、取引所でトレードされているETF価格が、インデックスそのものの価格と乖離(かいり)することがあります。

いまS&P500のETFがS&P500指数そのものに比べて割高に取引されていれば、1)ETFをショートすると同時に、2)現物のバスケットを急いで市場でかき集めるという二つのアクションを同時に実行することで、瞬時にサヤ取り(=アービトラージ)を行うことが出来ます。

市場から買い集めた現物株のバスケットを、ETF会社の指定する信託銀行に持ち込めば、ETF会社はそれを受け取るのと引き換えにETFを発行します。これが設定(クリエイション)と呼ばれる動作です。

逆にETFが市場でインデックスより大幅にディスカウントで取引されていたとします。その場合は1)現物のバスケットを急いでショートすると同時に、2)ETFを買うという二つのアクションを同時に実行することで、瞬時にサヤ取りを行う事が出来るのです。

市場で買ったETFを、ETF会社の指定する信託銀行に持ち込み、「これを現物株のバスケットに交換してください」とリクエストすれば、ETFと交換に個別株を貰うことができます。その個別株で先ほどの空売りの受け渡しを付ければ良いのです。これが償還(リデンプション)と呼ばれる動作です。

このようなサヤ取りを行うのは、普通、投資銀行やヘッジファンドなどのプロであり、かれらのことを指定参加者(AP)と呼びます。

ここで特筆すべきことは、現物株を買い集めるなどの実際の作業をやっているのは、ETFではなく、外部の業者だという点です。

言い換えればETFはポートフォリオ維持の作業を「外部化」しているわけです。これがロー・コストの秘密です。

第4章ETFトレーディングの実際

ETFは誰によってトレードされている?

ETFは個人投資家にポピュラーなトレード対象です。しかしETFは個人投資家だけでなく機関投資家も活発にトレードしています。具体的には年金ファンド、基金、保険会社、投信会社、ヘッジファンドなどです。

とりあえずキャッシュを「駐車」しておく場所として

機関投資家がETFを買うひとつの理由は、とりあえずキャッシュを「駐車」しておく場所としてのETFの購入です。

機関投資家は絶えず新規資金の流入や、逆に解約請求を受けます。つまり運用資産は、常に変動しているということです。

いま冬のボーナス・シーズンを例にとりましょう。巷でボーナスの支給がピークを迎えると、「この際、投信を買おう」と考える個人投資家も増えます。すると投信会社には沢山のニュー・マネーが入って来るわけです。

その場合、ファンドマネージャーは既に買いたい銘柄を決めている場合もありますが、そうでない時もあります。

もしニュー・マネーをキャッシュのままで置いておくと、株価指数が上昇したときにパフォーマンスが劣後してしまいます。普段、ファンドマネージャーは0.01%のパフォーマンスを競っているわけですから、ほんの少しでも「遊んでいる資金」を残すと、それが命取りになる場合があるというわけです。

それを避けるため、ファンドマネージャーは(とりあえずETFでも買っておこう)という決断をするわけです。これは「インタリム・ベータ(interim beta)」と呼ばれる手法です。

またポピュラーなETFは出来高が大変多く、処分売りもサクサクできます。だから個別株を売却して解約に対応するよりも、ETFを処分することでキャッシュをこしらえる方が有利なのです。

ポートフォリオのヘッジとして

ETFはファンドマネージャーがポートフォリオをヘッジする場合にも使われます。

実際、機関投資家のタイプ別のポジションを見ると、ヘッジファンドの場合、S&P500指数をなぞるSPDR S&P500 ETF(SPY)はネット・ベースでショートになっていることが殆どです。これはどうしてか? というとヘッジファンドは個別株のロング・ポジションをヘッジする目的でSPYをショートしているからです。

ヘッジファンドは、ある特定のセクターに悪材料がありそうな場合、セクターETFをショートすることで、自分のポートフォリオの中にある一部のセクターのダウンサイド・リスクをヘッジすることもします。

個人投資家がポートフォリオ・ヘッジのためにETFを利用する場合、マーケットが下がった時に価格が上昇する、いわゆるベア型のETFを購入するという方法があります。

細かい議論になりますが、個別株をショートする際は、借株が出来るかどうかを先ず確認したうえで、その株をショートすることになります。

もし借株市場がタイト、すなわち品薄な場合、借株するコスト(日歩)がとても高くなる場合もあります。

これに対してETFなら品薄を心配する必要はありません。

預け先変更の際のETF利用

機関投資家のETFの利用方法のひとつとして、預け先を鞍替えする際、ETFを利用するという方法があります。これは具体例で示した方がわかりやすいでしょう。

2014年に「債券の王様」というあだ名を持つ名物ファンドマネージャー、ビル・グロスが突然、ピムコという運用会社から退社しました。ビル・グロスが運用を担当していた「ピムコ・トータル・リターン・ファンド」からは多くの資金が流出しました。

これは「私はピムコという運用会社が好きで自分のお金を預けていたのではなく、あくまでもビル・グロスに運用して欲しかったから、トータル・リターン・ファンドを購入したのだ!」というファンが多かったからです。

その後、ビル・グロスはジャナスという投信会社へ転職し、新しいファンドを立ち上げました。

しかしピムコを辞めてから、ジャナスで新ファンドを始めるまで、準備期間が必要でした。そこでビル・グロスのファンはピムコのファンドを解約した後、次の新ファンドが立ち上がるまでの間、ETFを買ってお茶を濁したというわけです。

具体的に買われたETFは、アイシェアーズ・コアUSアグリゲート・ボンドETF(AGG)、バンガード・トータル・ボンド・マーケットETF(BND)などです。これらのETFにはビル・グロスが辞めた直後の数週間に7.9兆円の流入がありました。

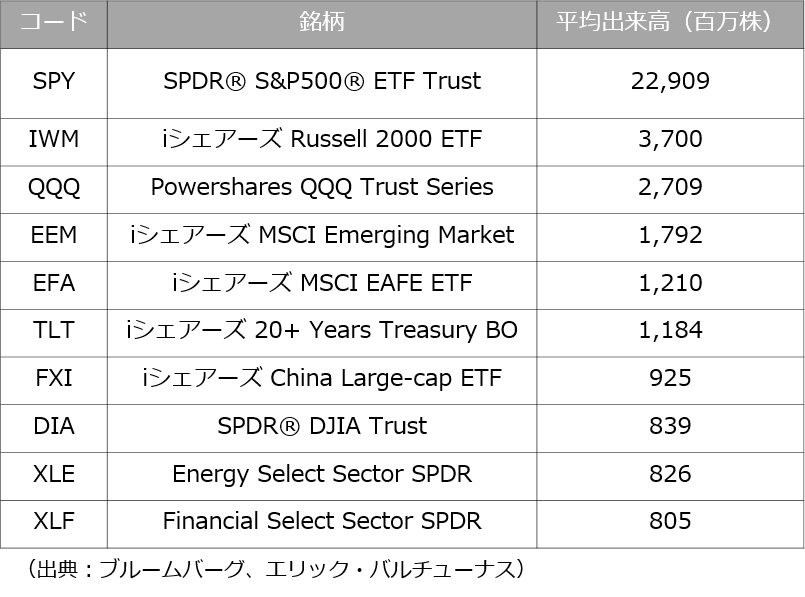

トレーディングに適したETFとは?

次に実際にトレーディングに適したETFとは、どの銘柄であるかを紹介します。

一般にトレーディングに適したETFというと、ポピュラーなETFということになると思います。

そういう単純な考え方でも十分だと思いますが、厳密に言えば、時価総額の大きい(=純資産の大きい)ETFと、出来高の大きいETFは、かならずしも一致しません。

これはどうしてかというと、大手の一角のバンガード・グループのように、会社のモットーとして、長期投資を奨励し、トレーディングを嫌うところもあるからです。

総じて言えばバンガードのETFは、時価総額は大きいけれど、出来高はそれほど多くありません。

皆さんがトレーディングの目的でETFを売買するなら、日頃から出来高が多い銘柄を中心に攻めるべきです。

そのような活発に取引される銘柄は、Bid/Askのスプレッドも小さいですし、肝心な瞬間に約定が遅れるリスクも比較的小さいです。

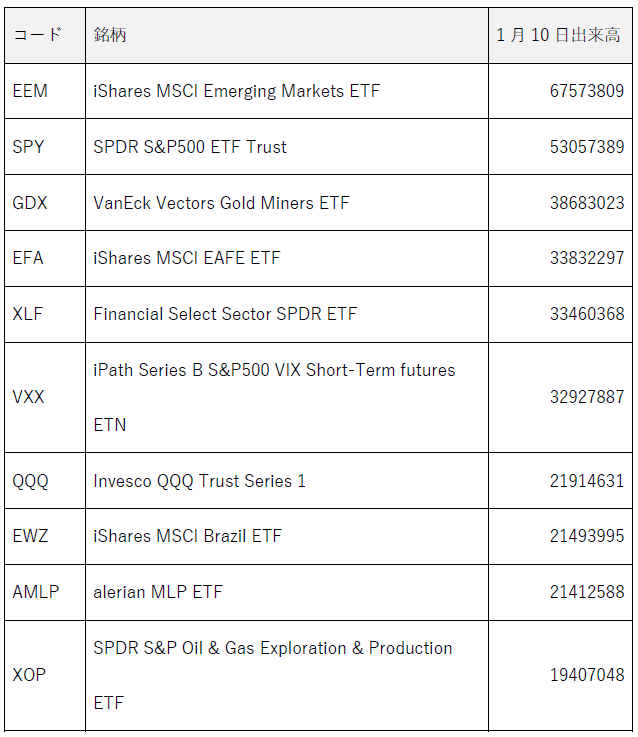

下は米国で最も活発にトレードされている10銘柄のETFです。

第5章ETFの銘柄解説

代表的なETF

今回は代表的なETFの銘柄を紹介していきます。

ETFは種類が多いし、似たような銘柄が沢山あります。このためどれを選べばよいか迷ってしまいます。

迷ったら、次のことを思い出してください。

1) 時価総額の大きいETFを選ぶこと

2) 出来高の大きいETFを選ぶこと

つまりETFの選別に当っては、いちばん賢い方法は、まず最もポピュラーな銘柄を10銘柄ほどしっかり研究し、それに慣れ親しむということです。

ETFをトレードするとき、最初から目移りしてはいけない。まず最もポピュラーな銘柄をじっくり研究せよ。

S&P500をなぞる、3つのETF

そこでまず説明したいのがS&P500をなぞる、3つのETFです。

具体的には:

- SPDR S&P500ETF Trust(SPY)

- アイシェアーズ・コアS&P500 ETF(IVV)

- バンガードS&P500 ETF(VOO)

です。

実はこの3つのETFだけで6.600億ドル(72.6兆円)近い時価総額があります。

これらの3つのETFは、いずれもS&P500指数に依拠しているため(どれを買っても同じじゃないか)と思うかもしれません。しかし微妙なところで相違があります。

まずSPDR S&P500 ETF Trust(SPY)ですが、これは第3章で説明した通り、1940年投資会社法のユニット・インベストメント・トラスト(UIT)という形態を採用しています。UITの利点は、ファンドに取締役会を設置する必要が無い事とファンドマネージャーを置かなくても良いことにあります。

SPYはアメリカ最初のETFだったので、(当時はUITこそが最も望ましい形態だ)という判断から、その方式が採用されました。しかしその問題点はファンドに含まれている企業が払う配当を、四半期に一度にまとめてしか再投資できないという点です。言い換えれば、その分、キャッシュが遊んでしまうということです。

これに対して後発のIVVとVOOはオープンエンド型投信の形態を採用したので、毎日でも配当の再投資が可能です。

次にSPYの費用比率は0.0945%で、これはIVVの0.04%、VOOの0.03%に比べると割高です。

長期保有した際のETFのパフォーマンスの差は、この費用比率の差でほぼ決まって来ます。だからSPYは他の2つのS&P500をなぞるETFにくらべて、ほんの少し、パフォーマンスが劣後するのです。

同じ投資対象に投資するETFを長期で保有した場合、費用比率の差がパフォーマンスの決定要因になる。

それではSPYはダメなETFなのでしょうか? それは、そうではありません。SPYの魅力は、その圧倒的な出来高にあります。前回見たように、兎に角、このETFが最も出来高が多いので、BidとAskの差は限りなく0に近いです。

つまりデイトレするならSPYほど最強のETFは無いのです。

S&P500指数をデイトレするならSPYが最強だ。

これとは対照的に、もし皆さんが長期保有を考えているのなら、ベストのS&P500関連のETFはVOOということになります。

S&P500指数を長期で保有したいならVOOが最強だ。

ダウ工業株平均指数をトレードするなら

次に同じく日本人が良く知っているダウ工業株価平均指数に投資できるSPDR DJIA Trust(DIA)というETFを解説します。

この株価指数は優良株30銘柄から構成されています。

ここで気を付けなければいけないのは、ダウ工業株価平均指数は、いわゆる単純平均と呼ばれる手法で計算されているという点です。具体的には、30銘柄それぞれの株価を単純に全部足し上げ、それを除数という株式分割などによる歪曲を除去するための調整値で割算しただけの指数だということです。

この株価指数がデビューした当時は、コンピュータが無い時代でしたので、こういう原始的な指数の設計にならざるを得なかったという風にも言えます。

するとこの30銘柄からなるメンバーのうち、株価の数字がいちばん大きい銘柄が、最も指数に占める比重が大きくなります。

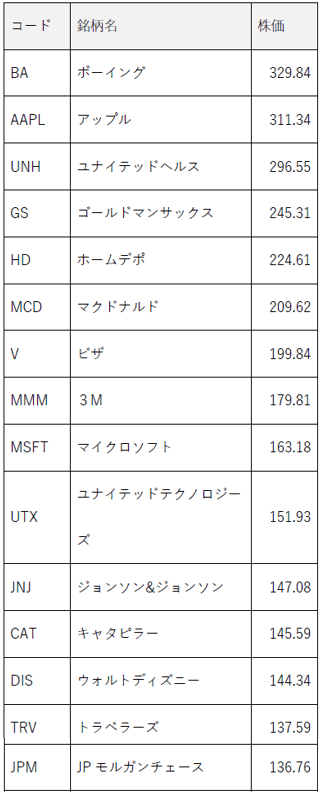

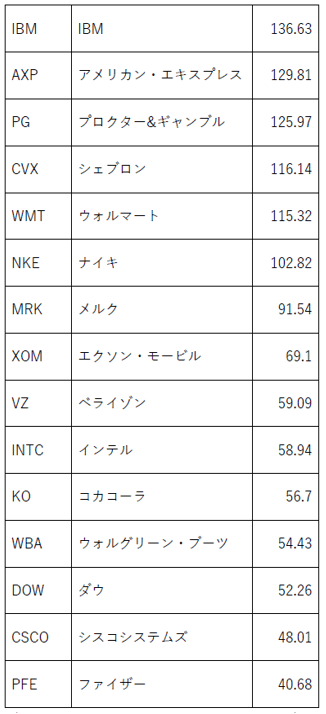

下は2020年1月15日のダウ構成銘柄の引け値です。

(出典:コンテクスチュアル・インベストメンツ)

すると一番株価の大きいボーイング(329.84)は、一番小さいファイザー(40.68)に比べて8.1倍もの重要さを持っていることになるのです。

これに対してS&P500指数やナスダック総合指数は時価総額ベースで指数へのウエイトが決まります。この違いを理解しないと(なぜダウ工業株価平均指数だけ、違う動きをしているのだろう?)ということがわからなくなってしまいます。

このETFの利点は、ダウ工業株価平均指数なら、我々が普段から慣れ親しんでいる株価指数なので、値覚えがある分、水準も掴み易いという点でしょう。上に述べたような特徴を分かった上で、トレーディングの対象として使うのであれば、十分、利用価値はあると思います。

DIAはダウ工業株価平均指数というアンティークのような株価指数を敢えてトレードしたいという人には十分利用価値があるETFだ。

ナスダック100指数に投資するETF

次にナスダック100指数をなぞるように設計されたパワーシェアーズQQQ(QQQ)を紹介します。

ここで気を付けないといけないのは、QQQが依拠している株価指数はナスダック100指数であり、我々が普段、見慣れているナスダック総合(Nasdaq Composite)指数とは違うという点です。

ナスダック100指数は先物やETFのように、逐次トレードされる金融商品が設計しやすいようにとの配慮から出来た、ナスダック総合指数に近似する株価指数です。

ナスダック100指数とナスダック総合指数の動きは、ほぼ同一ですが、上に述べたような理由から、完全には一致しません。

またナスダック100指数とナスダック総合指数では数字が違うので、これらを混同しないように気を付ける必要があります。

QQQをトレードするときはナスダック100指数とナスダック総合指数を混同しないように!

ナスダックにはハイテク、バイオテクノロジーなどの若い企業が沢山上場されています。従って、そのような投資対象に投資したいという人にはこの指数が向いています。

第6章レバレッジについて

レバレッジETFとは?

レバレッジETFとは、そのETFが依拠している株価指数などの原資産が1動いたとき、2倍(2X)、3倍(3X)の動きをするように設計されているETFを指します。

レバレッジETFとは、2倍、3倍の動きをするETFを指す。

レバレッジとは「てこ」の意味で、普通、借入、先物、スワップなどを利用することで「てこ」の原理のようにリターンを強調するわけです。

もしレバレッジETFが自分の思い通りの方向へ動けば、リターンは原資産の動きよりも誇張されます。

しかし逆の方向へ動けば、損は2倍、3倍になって跳ね返ってきます。

このことからレバレッジETFの利用に際しては、重々気を付ける必要があると思います。

レバレッジETF市場の概観

現在、米国には約170前後のレバレッジETFが存在します。レバレッジETFは全てのETF残高の2%程度に過ぎません。

米国証券取引委員会(SEC)は、新しいレバレッジETFの承認に消極的です。

レバレッジETFにはロング(=買いから入る方法)とショート(=売りから入る方法)があります。

レバレッジETFには、大別してロングとショートがある。

- ロングETFを買った場合、相場が上昇すればETF価格が上昇し、儲かります。

- ショートETFを買った場合、相場が下落すればETF価格が上昇し、儲かります。

レバレッジETFは、相場と同じ歩調で動くものを1X、相場より2倍の歩調で動くものを2X、3倍の歩調で動くものを3X……と言う風に表現します。

レバレッジETFには2倍、3倍などの種類がある。

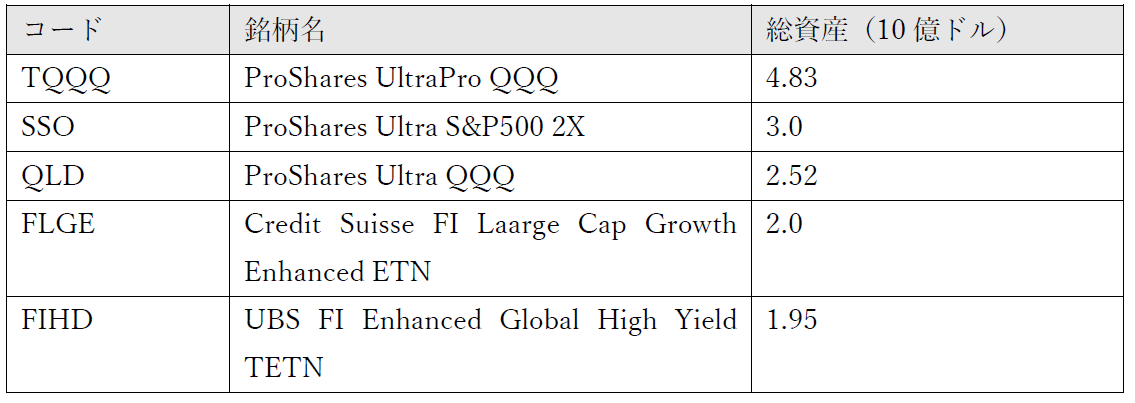

いまショート2X ETFの例で考えると、相場が1だけ上昇すると2倍損するわけです。下はポピュラーなレバレッジETFの例です。

レバレッジETFでやってはいけないこと

レバレッジETFはデイトレーディングなど、超短期でのトレーディング以外には使わないで下さい。ポジションを持ったままにすると、資産がどんどん目減りします。

レバレッジETFは、デイトレ以外にはつかわないこと。ポジションを持ちこさないで!

レバレッジETFは約束するレバレッジを出すために先物やスワップなどの手法を使います。そのロールオーバーのコストは、じわじわとパフォーマンスを蝕むのです。

レバレッジETFは先物のロールオーバーコストなどの商品を設計する上で避けて通れないコストが、じわじわとパフォーマンスを蝕む。

毎日リセットされるパフォーマンスの約束

レバレッジETFは、昨日の引け値から起算した2X、3X(ベア型の場合は-2X、-3X)のパフォーマンスを約束するのではありません。相場が動いた後の、今日の値段から起算した2X、3Xのパフォーマンスを実現しようと努力するだけです。

だから(あれっ? 相場がまんまと自分の予想した方向へ動いたのに、思ったほどパフォーマンスが出ないぞ!)ということは当たり前にあります。

レバレッジETFのパフォーマンスは、所期の設計性能より小さいことが多い。

パフォーマンスの腐食という現象について

毎日、パフォーマンスの約束が、相場が動いてしまった後の値段からリセットされるので、パフォーマンスの腐食(corrosion)という現象が、必ず起きます。もっと言えば、投資家が得ることのできるリターンは、目減りするということです。

ちいさなパフォーマンスの劣後は、何日も積み重なると「チリも積もれば山となる」で中長期的には大きなダウンサイドリスクになります。

いま、相場は上がったり、下がったりの振幅を繰り返しながら動いていきます。だから自分が投資している期間を通算して、それが右肩上がりになるか、右肩下がりになるかは、その時次第になります。

しかしレバレッジETFに投資した場合は、相場が上がろうが、下がろうが、パフォーマンスの腐食現象は、常に、必ずつきまといます。これはレバレッジETFという商品の設計上の問題なので、避けて通れないのです。

レバレッジETFのパフォーマンス腐食現象は、ブル型だろうがベア型だろうが、必ずつきまとう。

喩えて言えば、レバレッジETFのポジションを持ったままにするということは、F-1レーシングカーのエンジンをかけたままにしてアイドリングしているような状況だと思ってください。

なるほどレバレッジETFはパワフルでダッシュ力があるけれど、燃費も無茶苦茶悪いので、ぼんやりポジションを放置しておくといつの間にか資産が大きく目減りしているというわけです。

パフォーマンスの腐食は、レバレッジETFの場合、かならずつきまとう宿命だ。

なお同様のことはVIX、インバースVIXなどのETFにもあてはまります。

第7章ETFを巡るリスクや規制

取引所でトレードされるETFならではのリスク

これまでに説明してきたように、ETFはニューヨーク証券取引所などの取引所で普通株と同じような感覚で取引される上場型投資信託です。そうである以上、株式のトレードの際に気をつけるべきポイントと、同じことをETFのトレードの際にも気を付ける必要があります。

個別株をトレードするときに気をつけるポイントが、ETFにもあてはまる。

リスク分散には違いはないが・・・

まずETFを買うと、実際にはそのETFがなぞろうとしているS&P500®指数などの沢山の銘柄から成るバスケットに投資したことになるので、ちゃんとリスクが分散できたような気になります。

それはそうに違いないのですが、個別株をこつこつと買い集めるのと、ETFひとつで済ませてしまうのでは根本的な違いがあります。その違いとは、もしそのETFがなんらかの理由で、本来、つけてはいけない値段を付けてしまったら、不都合を生じるということです。

ETFの異常値に気を付けろ!

異常値の例

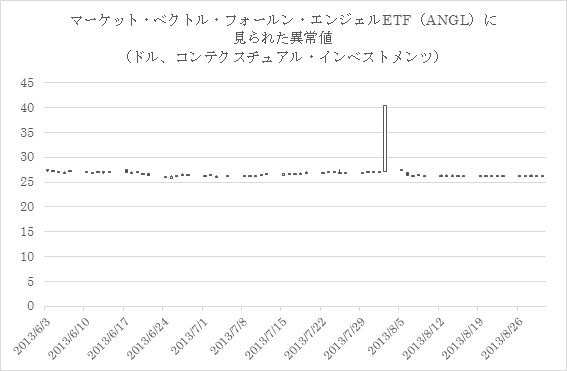

一例として2013年8月2日の取引で、マーケット・ベクトル・フォールン・エンジェルETF(ティッカーシンボル:ANGL)というETFに異常値が発生しました。下がそのチャートです。

これはちょうどAsk、つまり売り物が切れたときに成り行き買いの注文が入り、とんでもない値段で売買が成立した例です。このような失敗は、注目を入れる際、指値を指定することで避けることが出来ます。

いつも指値注文をすることで、思いもよらない値段で執行されることを防ぐことが出来る。

また、そもそも普段から沢山の出来高があるポピュラーなETFでは、このようにBidやAskがスカスカになって、ヘンな値段がついてしまうリスクは極めて小さいです。

普段から出来高の多い、ポピュラーなETFをトレードしていれば、ヘンな値段が付くリスクは軽減できる。

このことからも普段からポピュラーで、出来高の多いETFをトレードする習慣をつけることが重要であることがわかるでしょう。

自分の注文で気配を動かしてしまうリスク

これは個別株をトレードしている人でも気がつかない場合が多いのですが、自分がある銘柄に注文を入れたことが原因で、その銘柄の気配、つまり取引価格が動いてしまうことがあります。

このように自分で相場を動かしてしまう不利益を、インパクト・コスト(impact costs)といいます。

閑散とした人気薄のETFの場合、インパクト・コストには重々に気を付ける必要があります。この点からも私なら出来高が多く、皆がトレードしている人気ETFを選びます。

普段から取引の閑散なETFを避けることで、インパクト・コストの不利益を避けることができる。

Bid/Askのスプレッド

Bidとは、買い手が支払っても良いと考えている値段を指し、Askとは売り手がこの値段で処分しても良いと考えている値段を指します。

もしあなたが今、あるETFを買おうとしているのなら、幾らで買えるか? の目安となる値段はAsk、つまり売り手が幾らの値段を要求しているかを見れば良いです。

逆にあなたがETFを売ろうとしているのなら、幾らで売れるか? の目安になる値段はBidの値段になります。

このBidとAskの値(=それらを「気配」と言う場合があります)がかけ離れていると、有利にトレードを進めにくくなります。そのような投資対象は「スプレッドが大きい」と表現します。

Bid/Askのスプレッドが大きいETFは、避けた方が無難です。

Bid/Askのスプレッドが大きいETFは避けた方が無難。

なぜならそのようなETFは、買うのに苦労するからです。自分がイメージしていたより、高いコストで買う羽目に陥りやすいです。そのETFを次に処分する場合には、今度はスプレッドが大きいので自分が考えている値段よりずっと低い値段でしか売れないということになりがちです。

言い換えれば、買う時と売る時の両方、往復で不利なトレードを強いられるのです。

指数からの乖離(かいり)

普段から閑散として出来高も少ないETFは、往々にしてそのETFがなぞろうとしている株価指数などのベンチマークからのETF価格の乖離(かいり)が、放置されたままになってしまいます。

ETF価格の乖離が放置されたままの場合、自分がイメージした株価指数などのベンチマークの動き通りの動きをETFがしなくなるリスクがあります。

乖離が放置されるとETF価格が自分のイメージ通りに動かなくなる。

乖離が放置される理由は、そのETFの出来高が少なく、サヤ取り業者がアービトラージをしにくいことから来る場合が多いです。サヤ取り業者がETFを売買することもETFの出来高にカウントされるわけですから、サヤ取り活動が不活発になるということは、さらに出来高が低迷する原因になります。このように「貧すれば鈍する」でダメなETFは誰からも顧みられなくなるわけです。

なお乖離は、ETFそのものがポピュラーかどうか? ということに加えて、その株価指数を構成する現物株のバスケットが、どのくらい取引コストが低いかにも影響されます。

一例として新興国株式は米国株よりも取引コストが高いです。サヤ取りをする際、その高い取引コストを考慮した上で、アービトラージを行うかどうか決断するわけです。このため新興国株式のETFは、S&P500をなぞるETFよりも普段から乖離が大きくなる傾向があります。

ETFと規制

ETFには「どの法律に基づいて設立されたか?」によっていろいろ種類があります。

現在、一番多いのは「1940年投資会社法」という米国の法律に準拠したETFです。この「1940年投資会社法」は投資信託を規制するために制定された法律です。投資家保護の観点から、一番厳格な法律だということが出来ると思います。

「1940年投資会社法」に準拠したETFには、オープンエンド型投資会社とユニット型投資信託(UIT)の2種類があります。後者はETFが最初に考案された際に使われた構造であることは以前に説明しました。その最も有名な例はSPDR S&P500TrustETF(SPY)です。

現在はUITではなく、オープンエンド型投資会社が主流になっています。

実際、現在あるETFの、実に96%はオープンエンド型投資会社の形態を採っています。

これに対して「1933年証券法」に準拠したETFというのもあります。「1933年証券法」は上記の「1940年投資会社法」よりハードルが低いです。

「1933年証券法」に準拠したETFの中には、みなし自益信託(グランター・トラスト)やETN(エクスチェンジ・トレーデッド・ノーツ)などがあります。

みなし自益信託というのは、ややこしい言葉ですが、SPDR Gold Trust(GLD)のように、中身がゴールドだけ……といったようなコモディティETFに使われるスキームだと思ってください。これはS&P500のように多数の銘柄を保有するのではなく、ゴールドという一つの原資産だけが中身になっている関係で、オープンエンド型投資会社の定義にあてはまりにくいことからこちらの法律を使っているだけのことです。

ゴールドに代表される、コモディティETFはグランター・トラストと呼ばれる仕組みに依拠している。

同様にETNは何らかの理由で原資産を簡単に保有しにくい投資対象の場合、投資銀行などの仲介者が間に入り、スワップ契約などによりその投資対象のパフォーマンスをなぞるような取決めをする場合に使われるスキームです。

その好例がバークレイズ・アイパスMSCIインド・トータル・リターンインデックスETN(INP)です。インドは一般外国人投資家が個別企業の株を買う際には規制があります。そこで上記のようなスワップ契約で代用しているわけです。

この場合、契約の当事者となる金融機関が、もし倒産した場合、そのスワップ契約が履行されないリスクがあります。

ただ過去10年間でのETNのデフォルト率は0.1%以下でした。

{kind=link}

{kind=link}