こんにちは、トライオートETF開発チームです!

先月リリースされた新ロジック・ライジングですが、早速多くの反響をいただきありがとうございます。

その中で、リリース時にライジングとスリーカードを比較した場合、上昇局面においてはライジングはスリーカードの2倍、追尾と比較すると4倍以上利益を出すことも可能(https://www.invast.jp/blogs/etf/newlogic-rising)というご紹介をしたところ、利益を多く出せるということはその分リスクも2倍になるのではないか・・・?という声をいただきました。そこで今日は、2つのロジックの違いについてご紹介させていただきます。ちょっと難しいなと感じる方は直接『4.ライジングとスリーカードのまとめ』を読んでいただければOKです。

1.ライジングとスリーカード、どうやって比較する?

相場は刻一刻と変化し、1度としてまったく同じ相場が来ることはありません。その中で、ライジングとスリーカードのリスクや違いをご説明する場合どのような方法が適しているかを検討した結果、『ライジングとスリーカードを1年間(240日)継続して運用する』シミュレーションを1万通りの相場で行い、どのような特徴の違いがあるかを導き出すことにしました。これは、上昇・下落を問わず様々な相場状況下で自動売買を稼動させ続ける、という想定です。

1-1.比較方法は確率分布とVaR99%

特徴の比較は、シミュレーションから得られる損失額の確率分布を比較することで行います。損益額の確率分布比較…というと難しそうですが、特に難しいことは無く、「損益が○○円~△△円となる確率は、ライジングが□□%に対しスリーカードは××%」というものを求める作業になります。また、今回はそれに加えVaR99%も比較することにしました。

1-2.VaR99%とは?

Value at Risk 99%(バリューアットリスク99パーセント、もしくはバー99パーセントと読む)を指し、新聞等ではたまに「100年に一度程度の大損失」と表現されたりするリスク指標です。100個のシミュレーションの中の99番目に悪いシナリオがどれか、を算出することで最大どれくらいの損失が発生し得るかを予想します。今回は1万通りのシナリオを想定しているのでVaR99%は9900番目に悪いシナリオとなります。要するに、100年に一度の大損失が発生するような相場の中で、ライジングとスリーカードにはどのような違いが出るか??という調査です。

参考 VaRとは→https://www.newton-consulting.co.jp/bcmnavi/glossary/VaR.html

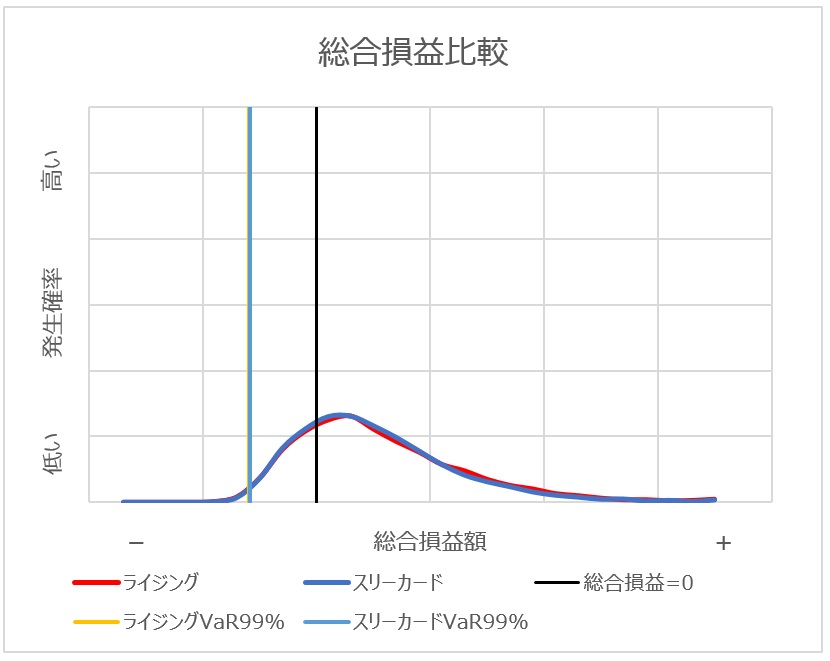

2.総合損益での比較

このグラフは、総合損益比較(実現利益から評価損を引いたトータルでの比較)を比べた場合、それぞれのロジックの確率分布(赤線と青線)を曲線グラフで、VaR99%=100年に一度の大損失が起きた場合の損失額(黄色線と水色線)を縦線で示しています。

|

|

結果 |

|

確率分布比較 |

ライジングとスリーカードにはほとんど差が見られません。 |

|

VaR99%比較 |

100年に1回程度の大損失においても、ライジングとスリーカードの総合損益にはほとんど差がありませんでした。 |

ぱっと見、ほぼ差がないように見えますが、実はその内訳には違いがあります。

3.ライジングとスリーカードの違いを実現損益と評価損益で確認

総合損益ではほとんど差が見られなかったライジングとスリーカード。これでは両者に違いがないように見えますが、内訳の実現損益と評価損益に違いがあります。詳しく見ていきましょう。

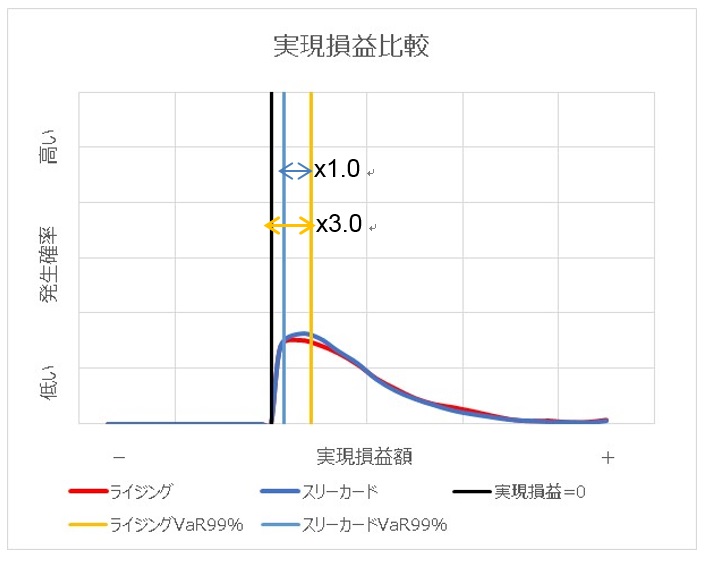

3-1.実現損益の違い

先ほどの総合損益の中の実現損益だけを比較すると以下の結果になりました。確率分布自体は総合損益同様大きな差はありませんが、VaR99%が実現損益額のどこに位置しているか、つまり、「100年に一度の大損失が発生するような困難な状況下での稼ぐ力」に違いがあります。このグラフが意味しているのは、100年に一度の大損失が発生するシナリオ下において、ライジングはスリーカードよりも3倍の実現利益があるということになります。

|

|

結果 |

|

確率分布比較 |

ライジングとスリーカードには、見た目でわかるほどの差は見られません。 |

|

VaR99%比較 |

100年に1回程度の大損失であり実現損益額は小さい額となっておりますが、ライジングの方が3倍程度稼いでいることがわかります。 |

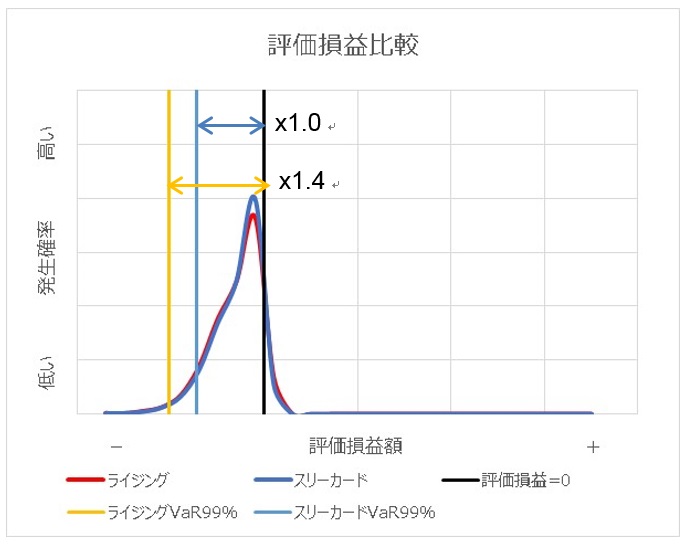

3-2.評価損益の違い

今度は評価損益で比較してみましょう。こちらも同じく、確率の分布自体にはそこまで大きな差はありませんが、VaR99%で見ると違いがあります。実現利益は100年に1度の大損失が起きる相場環境下においてライジングはスリーカードの3倍ありましたが、以下の図が示すように、評価損益も3倍損失が膨らむという結果にはなりませんでした。確かにライジングの方がマイナスに偏っていますが、1.4倍程度という結果になっています。

|

|

結果 |

|

確率分布比較 |

ライジングとスリーカードには、見た目でわかるほどの差は見られません。 |

|

VaR99%比較 |

100年に1回程度の大損失であり評価損益額は実現損益と比べて大きくマイナスに偏っています。ライジングの方が1.4倍ほど評価損が膨らんでいる結果となりました。 |

今回の調査の結果、ライジングとスリーカードを稼動し続けた場合の総合損益にはほとんど差は無く、ライジングはより積極的に実現利益を確定すること、スリーカードは評価損と実現利益のバランスが取れていることが分かりました。

4.ライジングとスリーカードの違いまとめ

ということで、今回の調査をふまえた上でのライジングとスリーカードを比べた特徴をまとめてみました。皆様がセレクトを利用される時の参考にしていただければ幸いです。

|

|

どんな投資スタイルに向いている? |

|

ライジング |

より積極的に利益確定をしていきたい方におすすめです。確定利益はスリーカードよりも多いため、うまく下落局面を回避できれば、スリーカードよりも利益を多く得られる可能性が高いと考えられます。確定した利益は再投資にまわすこともできるためより大きく利益を伸ばせる可能性があります。 |

|

スリーカード |

ライジングに比べ確定利益と評価損失のバランスが取れているので中長期で保有し、置きっぱなしにするような投資スタイルに向いていると考えられます。総合損益が同じであった場合、スリーカードは確定利益が少ない分かかる税金が少なくなり、最終的な利益がライジングより多くなる可能性があります。 |

分析手法について

ご興味がある方に、今回の分析手法について簡単にご紹介いたします。

- 将来の価格データシナリオをたくさん作る。

総合損益の確率分布を求めるためには将来の価格データシナリオをたくさん作る必要があるため、過去3年間の価格変化に基づき、1年間分(240日分)の日足データを1万通り(=1万シナリオ)生成いたしました。その際、前日に価格が上昇すると翌日は価格が下落しやすい、又は前日に価格が下落すると翌日は上昇しやすいという相関が観察されたため、価格データシナリオ作成において考慮しています。

尚、TQQQは過去3年間に力強い価格上昇を示していたことから、それに基づいて生成された価格データシナリオもそれを反映し、1万のうち8000シナリオ(=80%分)は価格上昇、残りの2000シナリオ(=20%分)は価格下落となりました。

将来の損益の発生確率を正確に把握するためには、例えば「前日よりももっと古い時点の価格との相関」の取り込みを検討したり、「価格変化要因をより細分化する」などの工夫を行うことができますが、『本分析の目的はあくまでライジングとスリーカードの比較』であるため、価格データシナリオはシンプルに生成しています。その点はご容赦下さい。

以下では、生成された価格データシナリオの一部をグラフ化しています。下がったり上がったり…非常に様々なパターンの価格データシナリオが生成されていることがご確認頂けると思います。

- 総合損益の確率分布を求める。

続いて、生成された価格データシナリオごとに、ライジングとスリーカードのテストシミュレーションを行います。価格データは1万シナリオ分ありますので、全部で1万通りの総合損益が得られます。それを単純に表形式で集計すれば、それが総合損益の確率分布となります。

(例)総合損益の確率分布

|

総合損益(USD) |

該当シナリオ数 |

発生確率 |

|

$○○~$△△ |

10 |

0.1% (=10÷10,000) |

|

$△△~$□□ |

150 |

1.5% (=150÷10,000) |

|

・・・ |

・・・ |

・・・ |

|

合計 |

10,000 |

100.0% |

これを折れ線グラフにしたものが、前述の確率分布です。

本テストシミュレーションは日足に基づいて実施しているため、1日に取引できる回数は最大1回のみ、となります。よって得られた結果は本来のトレーディング結果とは大きく異なるため、誤解を避けるためにシミュレーション結果の実額は表示していません。ですが、スリーカードとライジングの特徴の比較という目的は、日足に基づくシミュレーションでも充分に達成できると考えています。

- VaR99%を求める

最後に、VaR99%を求めます。VaR99%は「総合損益を小さい順に並べ、その累積発生確率が1.0%となった際の総合損益」が該当します。

前述と同じ確率分布表を用いれば、以下のようになります。

(例)総合損益額の発生確率とVaR99%(前述と同じ表を利用)

|

総合損益(USD) |

該当シナリオ数 |

発生確率 |

累積発生確率 |

|

$○○~$△△ |

10 |

0.1% (=10÷10,000) |

0.1% |

|

$△△~$□□ |

150 |

1.5% (=150÷10,000) |

1.6% 累積発生確率が1.0%を超えているため、VaR99%は |

|

・・・ |

・・・ |

・・・ |

・・・ |

|

合計 |

10,000 |

100.0% |

100.0% |

表内のコメントで説明していますように、VaR99%は$△△~$□□の中にあることがわかります。この例では、この範囲に該当した150シナリオの中のどれかが累積発生確率1.0%ピッタリに該当し、その該当シナリオの総合損益額がVaR99%となります。

より詳しくご存知の方のために補足しますと、VaR99%が1万シナリオのシミュレーションで充分に収束できていることは確認しております。