円に買い戻しが進んでいる。一応直近の円高に関しては、一部に日日銀の利上げ期待が拡大したことが要因となっていますが、この点では、今後1%程度まで利上げする可能性はありますが、せいぜいその辺が限界かと思われます。

となるとまたぞろ今の円高は早々に終わるだろうということになります。ただ、日米金利差やドル円のテクニカルから見ると、既に高値を付けていることもあって、調整が深まるリスクは考慮しておきましょう。

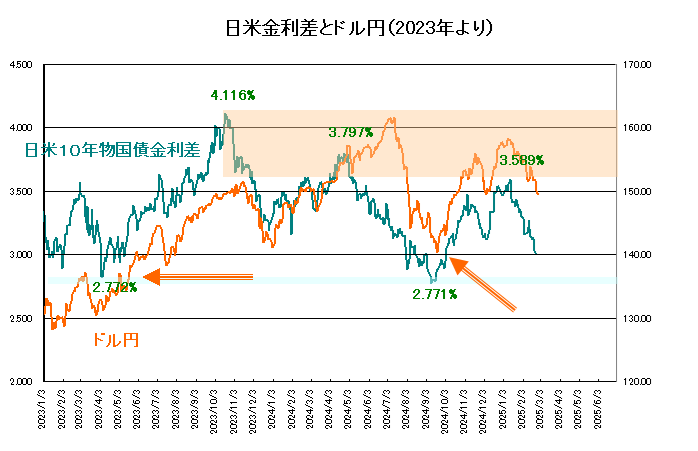

以下は、2023年からの日米10年物国債利回り差とドル円の推移です。総じて連動する展開が見えると思いますが、最大の金利差は4.10%程度、一番縮小しているのは、2.770%程度となっています。

現在はだいたい3%前後まで縮小しています。更に縮小するかが焦点ですが、日本の10年物国債利回りは、日銀が1%まで利上げしても、せいぜい1.50%は良い位置ですので、日米金利差の縮小には、米長期金利の低下が必要です。

米10年物国債利回りは、トランプ・ラリーで4.797%まで上昇後、上げ渋っています。トランプ政権の政策がインフレを引き起こすとの見方の一方、「DOGE」による人員削減も加わって、米経済に悪影響が出る可能性がありそうです。今後4%方向まで下落するなら、日米金利差は、最大2.5%から3.00%ゾーンまで縮小します。

過去のこのレベルまで日米金利差が縮小した場合、2024年9月のドル円相場の水準となる140円台までの調整の可能性が十分残っていることは注意しておいてください。