【NZ準備銀行と日銀の金融正常化VS日本の国際収支】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2022年のNZドル円相場を振り返って】

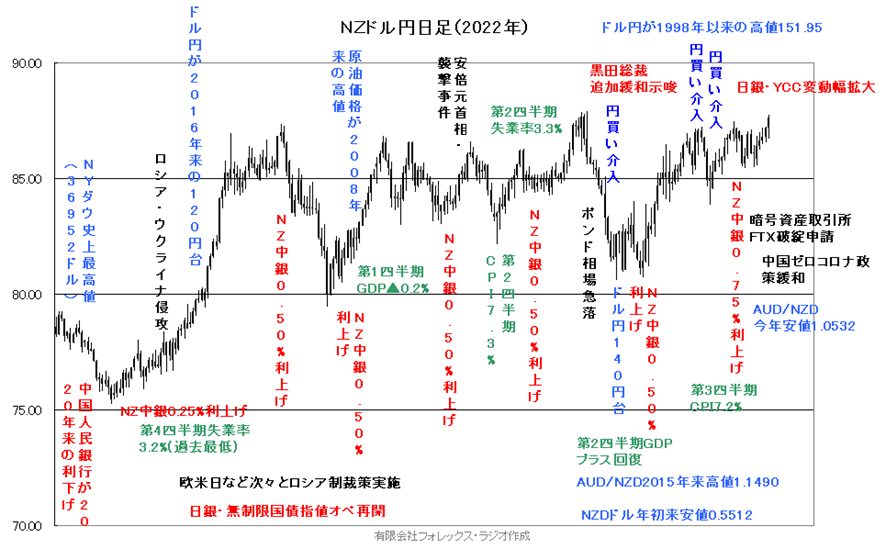

2022年のNZドル円相場は堅調な展開となりました。

年初は、NY株が史上高値を更新するなどリスクオン・ムードでスタートしましたが、突然ともいえるロシアのウクライナ侵攻が、大きなショックを巻き起こし、西側先進諸国がロシアに対する経済制裁を次々と実施。大口の資源供給国であるロシアからの供給が滞るとの見方で原油や天然ガス価格が高騰、他の天然資源や穀物価格の上昇にもつながり、各国のインフレ率が押し上げられて世界的に中央銀行が金融引き締め政策を開始、一方で唯一日銀は強力な金融緩和政策に固執したこともあって、円の独歩安がNZドル円相場を支えました。

NZドル円は、年初の75.24を安値として、NZ準備銀行が、昨年1%まで引き上げていた政策金利を2月の会合から引上げを継続、ドル円相場もFRBが利上げ政策に転換したことで、2015年6月以来の高値となる125.85を越えて上昇を強め、NZドル円も87.36まで上昇しました。ただ、NZ準備銀行が4月に0.50%の利上げを決定するも、株価が大きく調整したことでリスクオフの動きが広がり、79.46まで一時調整しましたが、その後もNZ準備銀行が0.50%の利上げを継続、6月FOMCでも過去に例をみない単一会合での0.75%の利上げが実施されたことで、ドル円相場が139.39まで高値を更新、NZドル円相場はその後も堅調を維持しましたが、夏場は安倍総理の襲撃事件などリスクオフの動きもあって、揉み合い気味の展開に留まりました。

再び9月にドル円相場が1998年の高値となる146.66に迫る動きとなり、NZドル円相場が87.87まで高値を更新も、英トラス政権の大幅な減税策を嫌気したポンドの急落、豪ドル/NZドル相場が1.1490の年初来高値を示現、NZドルの対ドル相場が、0.5512の年初来安値まで下落、日本の財務省・日銀が、1998年以来の円買い市場介入に3度踏み切ったことなどから、NZドル円も80.59まで売り込まれました。ただNZ準備銀行が、それまで5会合連続で0.50%の利上げ幅に留めていましたが、11月に0.75%まで利上げ幅を拡大、今度は豪ドル/NZドル相場が、1.0471まで今年の安値を更新する動きとなったことなどから、NZドル円相場は88.17まで今年の高値を更新しました。

ただこれも本年最後の日銀金融政策決定会合で、YCC政策よる10年物国債変動幅の拡大を決定したことが、事実上の利上げと市場に捉えられ、ドル円相場が130円台まで急落、NZドル円相場は、上げ渋る形で2022年の取引を終了しようとしています。

【2023年の主な材料】

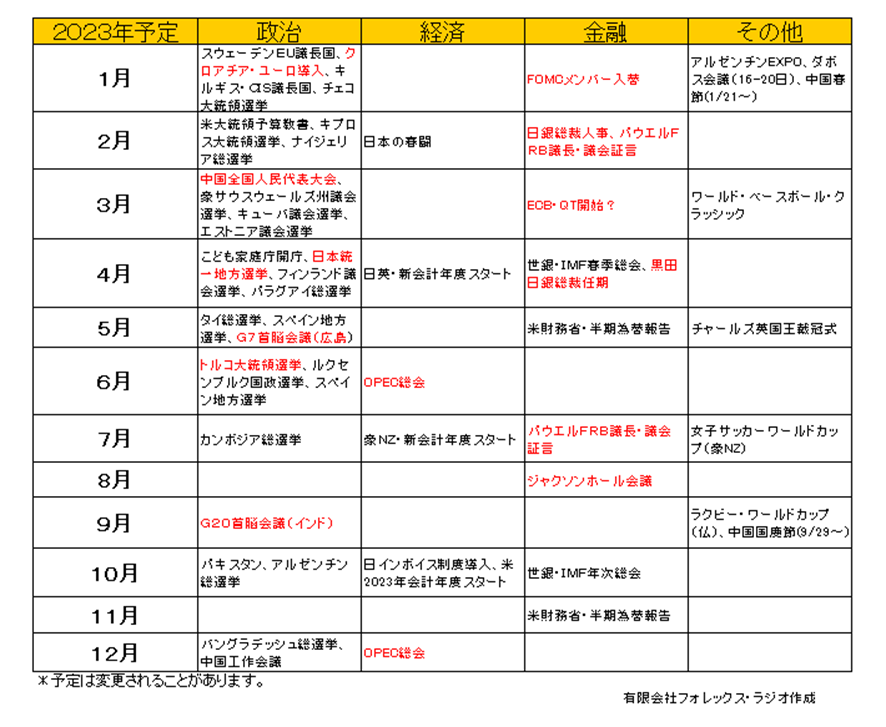

以下が現在、判明している来年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定で、変更されることがあります。

リポートの作成時点では、情報量が少ないのは残念ですが、2022年は、米国の中間選挙を始め、欧州や日本の選挙、中国の共産党大会など大きなイベントがありましたが、2023年は材料の少ない年となりそうです。

そうなるとやはり2023年のNZドル円相場は、NZ準備銀行と日銀の金融政策やウクライナ情勢次第となりそうです。

【2023年の注目点】

2022年の相場環境を踏まえて、2023年のNZドル円相場の注目点をまとめてみました。

・ NZ準備銀行の金融正常化

・ 日銀の政策スタンスに変更はあるのか?

・ 日本の国際収支

・ NZ日金利差との連動性

〇 NZ準備銀行の金融正常化

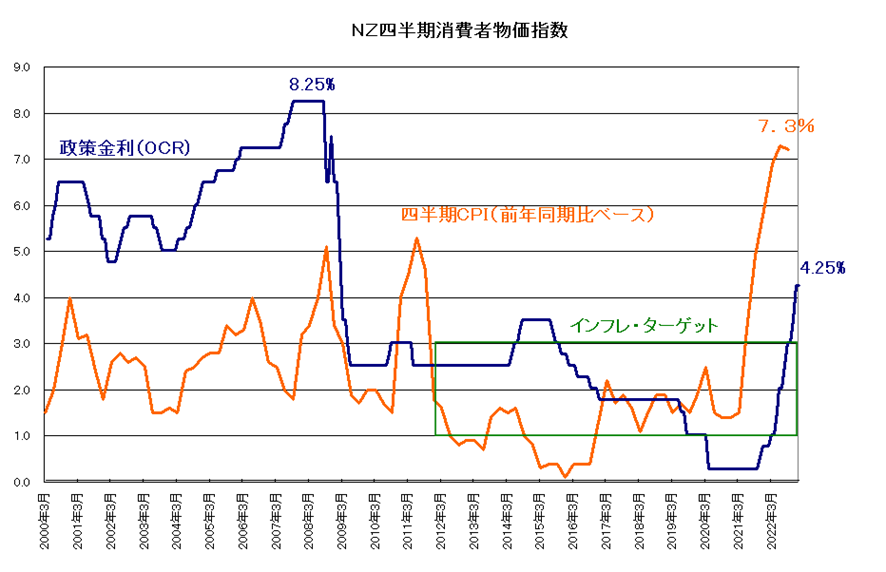

NZでは、新型コロナウィルスに締め出しに早く成功したこともあり、先進諸国に先んじて、2021年の8月には、金融政策の正常化に動きだしました。特に第2四半期消費者物価指数が、前年同期比で3.3%とNZ準備銀行がインフレ・ターゲットとする1-3%のレンジを上回ったことから0.25%の利上げを実施。その後も11月と今年の2月に0.25%の利上げ、更に4月からは5会合連続で0.50%の利上げを実施し、今年の11月には、インフレ率が7%台まで上昇したことで、1会合では異例の0.75%の利上げを実施しました。2023年末では、政策金利となるキャッシュ・ターゲット・レートを4.25%まで引き上げています。加えて最後の会合の声明では、「さらなる追加利上げが必要」、「政策金利は、以前示唆されていた水準よりもより高い水準まで上昇する見通し」と2023年も政策金利の引き上げを継続することを示唆しています。

特にNZは、一部に豪州と並んで、資源国通貨と勘違いされていますが、地震国にも関わらず鉱物資源は少なく、基本的には農業中心の国です。石油などの資源を全て輸入に依存することで、ロシアのウクライナ侵攻による原油や天然資源の価格高騰の影響をもろに受けたようです。今後もNZのインフレの状況次第ですが、ただ、直近では原油価格に上げ渋りも見えています。インフレ・ターゲットを導入しているNZ準備銀行は、物価の上げ渋りが見えれば、率直に利上げを停止する可能性もあります。

以下がNZ準備銀行の今年の金融政策会合の予定日です。2023年は特に、声明や総裁発言から、NZ準備銀行の政策の変化には注目して対応しましょう。

NZ準備銀行政策金利公表

02月22日+オア総裁会見

04月05日

05月24日+オア総裁会見

07月12日

08月16日+オア総裁会見

10月04日

11月29日+オア総裁会見

〇 日銀の政策スタンスに変更はあるのか?

2022年12月20日の日銀金融政策決定会合で決定した「国債買入れ額を大幅に増額しつつ、長期金利の変動幅を、従来の±0.25%程度から±0.50%程度に拡大するとの措置は、市場に大きなサプライズとなりました。これ以前に黒田総裁は、「YCCの変動幅の拡大は、実質利上げになる」と話していただけに、市場は日銀のスタンスの変貌と捉えたようです。ただ、同総裁は記者会見において、「これは利上げではない」と明言しています。

この真意は不透明ですが、直近では東京市場で、10年物国債の取引が成立しない日があったり、国債入札で応札が募集に満たない「札割れ」が発生したりと、日本の国債市場で流動性の低下が発生していました。確かに日銀が、日本国債の発行残高の半分も買ってしまっていることで、市場流動性が低下するのは必然といえますが、あくまで市場の健全な育成を司る金融当局としては、由々し難い事実であり、今回の措置はあくまで、流動性を確保するためのテクニカルな措置であったともいえそうです。そうなると日本銀行が、現在のマイナス金利政策を放棄し本当の利上げに踏み切ると考えるのは時期尚早なのかもしれません。

一方来年4月には、黒田総裁の任期が到来します。2023年2月頃には、この候補者が絞り込まれる見通しですが、現在日銀のプリンスと呼ばれてきた雨宮正佳現副総裁と幅広い国際的人脈を持つ前副総裁の中曽宏大和総研理事長、財務省からは浅川アジア開発銀行総裁、岡本元事務次官、また初の女性総裁として翁日本総合研究所理事長などが有力候補とされています。

過去日銀総裁人事は、財務省と日銀の出身者がたすき掛けで総裁に就く慣例がありましたが、黒田総裁の評価は高かったとしても、財務省畑の出身であり、現実的にも異例の2期10年となる過去最長の就任期間に、インフレ目標やデフレの克服ができたとは言えません。次の総裁としては、特に次の総裁には、現在行っている異例規模の国債買入や世界的に唯一マイナス金利を導入している日銀の出口戦略が大きな課題となりそうです。テクニカル面でも相当難しい判断が迫られそうです。その面では、副総裁を経験した日銀プロパーの2名となる可能性が高く、その場合本当の意味で、日銀が利上げスタンスに変貌する日が訪れるかもしれません。そうなるとドル円相場にも大きなインパクトを与えると思います。

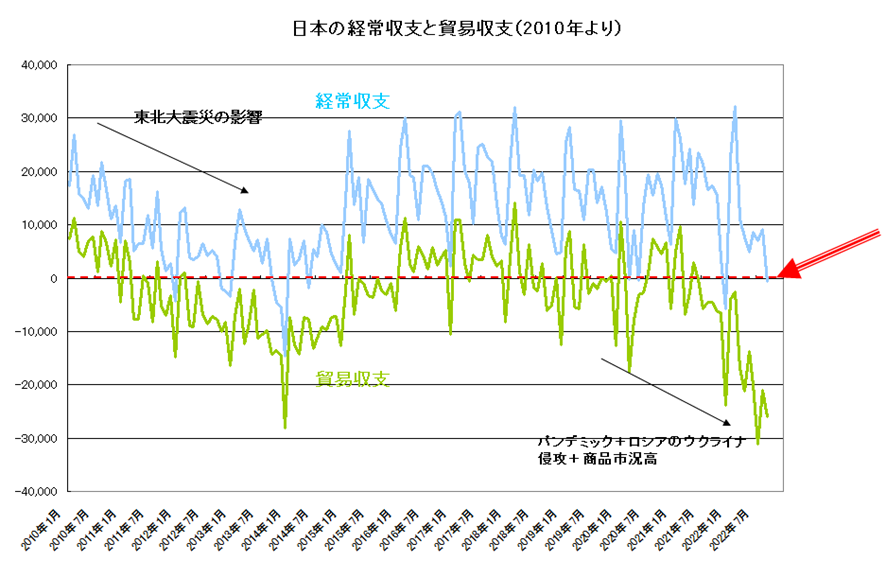

〇 日本の国際収支

日本の国際収支は、過去長らく黒字を維持していましたが、2014年には、東北大震災の影響もあって一時赤字に転落。その後回復も見えていましたが、新型コロナウィルスの蔓延を受けたワクチンの購入や訪日外国人観光客の激減、更にロシアのウクライナ侵攻を受けた資源・商品価格の上昇、加えて大幅な円安の悪影響もあって、再び赤字転落が定着化してきています。

一応2023年に向けては、資源・商品価格の落ち着き、円安によるJカーブ効果などもって、一定の改善が期待されますが、直近ではまた、懸念材料が持ち上がっています。

それは、岸田政権が打ち出した「防衛費2倍」政策です。

過去歴代政権が、軍事費の目安としてきた「GDP比1%枠」の倍増を目指すもので、「5年で43兆円」の財源が不足するとされています。この財源に関しては、法人税や復興税の活用が話題となっていますが、一方為替市場の影響を考えると、この増額分のほとんどが、装備等購入費や維持費に充当されると見られています。しかも、この90%は海外からの調達となるようです。具体的にどういったタイミングで決済されるかは不透明ですが、現在の想定では、来年以降年間で5兆円程度の海外調達が実施され、しかもこれが全てドルで決済されることになりそうです。

この代金に関しては、過去潤沢に日本政府が保有する外貨準備を利用することはなく、市場からのドル調達で賄われています。来年以降、訪日外国人数はある程度回復するとしても、この防衛費の増額が、円の上値を抑える可能性には、注目しておきましょう。

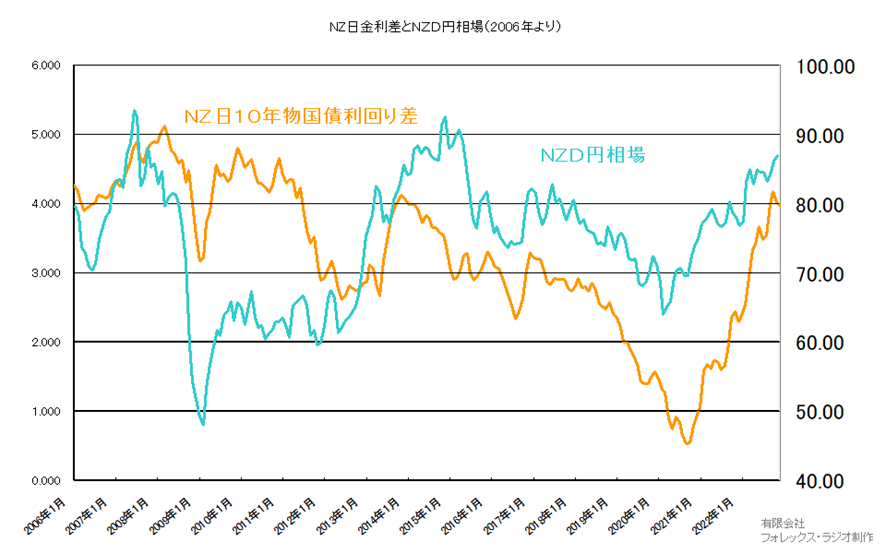

〇 NZ日金利差との連動性

また、以下はNZと日本の10年物国債利回り差とNZドル円相場の推移を示したチャートです。NZドル円相場は、この金利差と連動性の高い通貨ペアです。2023年にもこの動向に焦点をあてる必要がありますが、NZ準備銀行は利上げを粛々と続けるとしても、インフレに上げ渋りが見えた場合、様子を見るケースもあるでしょう。一方日銀に関しては、年末の会合で、サプライズ的にYCC(イールドカーブ・コントロール)の変動幅を拡大したことが、一部に利上げと捉えられています。この見方が正しいかは不透明ですが、少なくとも来年は黒田総裁の任期に伴い、新総裁が誕生します。金融正常化に対する期待が高まることで、NZと日本の金利差が縮小するような局面には、注意しておきましょう。

【テクニカル面】

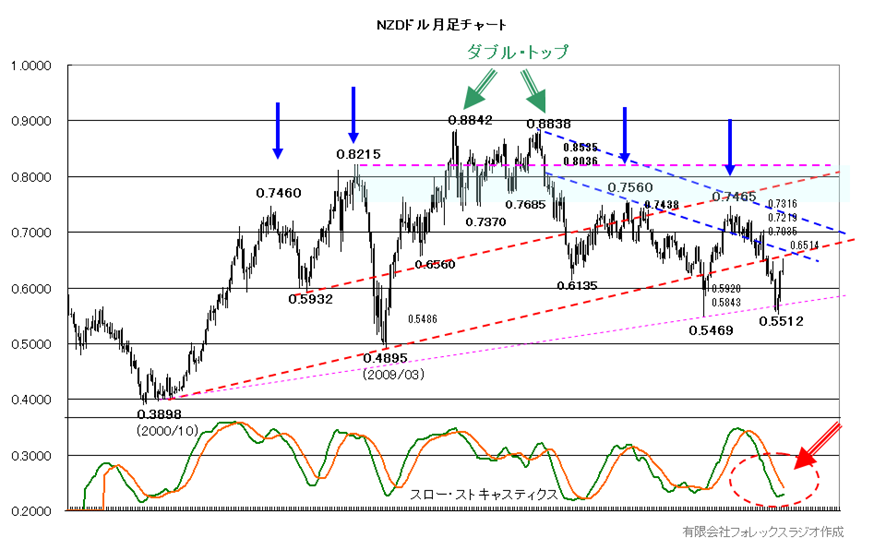

まず、NZドル円相場を形成する、NZドルの対ドル相場の月足からチェックしておきましょう。

最安値の0.3898からの上昇を、0.8842と0.8838でダブル・トップをつけて、その後の下落が0.3898と0.4895の安値から結んだ長期のサポートを割り込み0.5469の安値まで下落もこれを維持して反転。ただ、この上昇もレジスタンスを前に0.7465で抑えられて、0.5512まで再下落となっています。

ただ、モメンタムを示す下段のスロー・ストキャスティクスは、売られ過ぎで反転気味となっています。若干不透明ですが、この傾向が続くなら一定の反発期待となりますが、ただ、現状の戻り高値0.6514が押さえると弱く、超えても0.7035-0.7316ゾーンの戻り高値が抑えると弱い形が継続しそうです。あくまで0.7465や0.7558を越えて、0.7745の戻り高値、0.7889-0.8035の窓の下限、0.8311-0.8535の窓の上限が視野なりますが上抜けは不透明です。特に0.8842と0.8838のダブル・トップを基準としたショルダー・トップからは、0.8215が上値を抑える可能性も残っています。あくまで、0.8842と0.8838でダブル・トップを越えて、強い上昇期待となりそうです。

一方下値は、短期足から0.58-0.60ゾーンが維持されると良いですが、維持出来ずに0.5512や0.5469の下ヒゲを割れると0.4895を再度目指すこととなりそうです。

従って、NZドル/ドル相場の今年の想定レンジを、0.5800~0.7000とします。

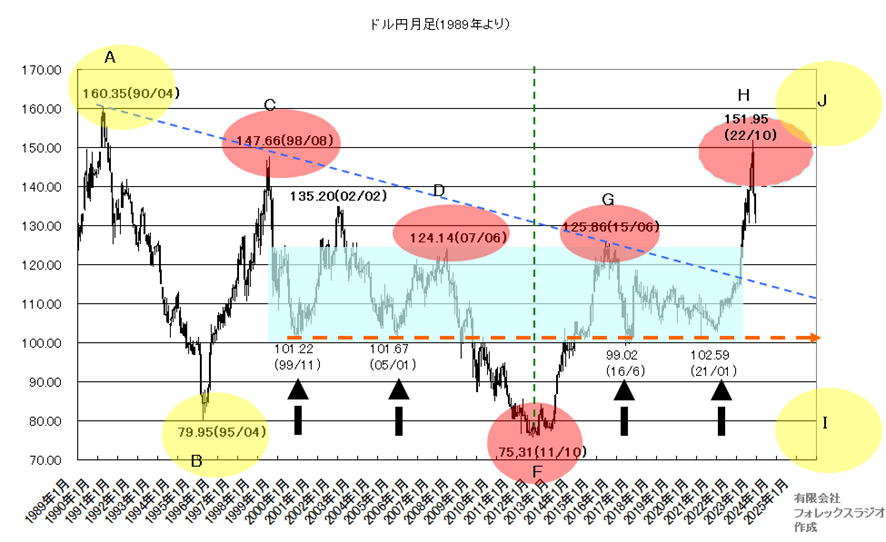

次にドル円相場を見ておきましょう。

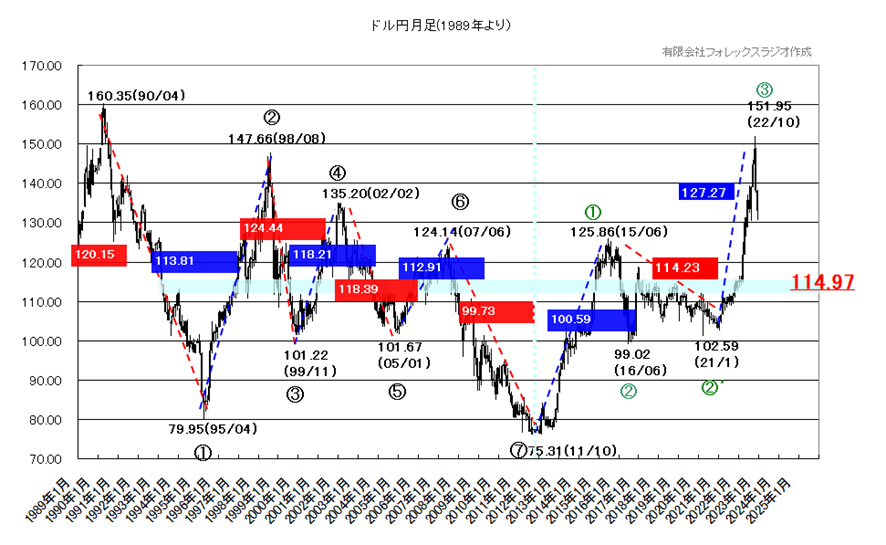

ドル円相場は、1990年の160.35の高値から、2011年10月の75.31まで下落後、2022年10月には、160.35の高値と、147.66や125.86の高値を結んだレジスタンスを越えて、151.95まで急反発しました。

特にこのチャートで注目して頂きたいのは、チャート形状から「F」の75.31をボトムとしたリバースH&Sを形成していることです。また現状は、このショルダー部分となるネック・ラインとなる「D」と「C」をクリアして、151.95の上ヒゲで、アーム部分「H」の形成を完了しています。このチャートの75.31の安値を基準に、ロールシャッハ・テストのように、左右対称を考えると次の展開は、再び「B」と同様に「I」の位置まで相場が下落する可能性があるということです。ただ、過去そこまで、チャート形状がぴったりとなるケースは、記憶にありませんので、今後の焦点は「D」と「G」のネック・ラインを維持できるのか、それとも割れる動きがあるのか、来年の相場では、大きな注目点となりそうです。

一応このネック・ラインが維持されるなら、再度「J」を目指す可能性も残っていますが、ネック・ラインを割れて来ると特に過去の動きでは急激な円高となっており、スピードが加速する可能性に注意しましょう。

また次のチャートは、同様のチャートから一定の波動を見たチャートです。

160.35の高値から75.31まで下落しましたが、波動からは第7波で一旦底値を見ているようです。この話を聞くと若干不思議に思う方もいると思います。一般的にエリオット波動からは、5つの波動とABCの上下波動で最終的に完了することが定説とされています。ただ、私の経験からは為替市場では、7波や9波で相場を完了するケースが多くあります。またこの考えを除いても、既に151.95まで上昇した相場であれば、160.35からの下落は一旦終わっているはずで、そうなると次の注目は75.31からどういった波動形成となるかです。

ただ、その場合も①の上昇後の②波の位置が、最初の段階で①を越えておらず、不透明な感じとなっています。そのため、現在では99.02と102.59を「②と②‘」として勘案しています。これは次の展開を見なければなりませんが、少なくとも①の高値が、逆に下値を支えると次の第5波の上昇に迎えることができるでしょう。その場合③の151.95を越える160.35がターゲットとなります。つまり前述のリバースH&Sのケースで申し上げたネック・ラインが、こちらでも重要で、2023年の相場は、これが維持されるのか、割れるのかで相場付きが大きく変わることは留意しておいてください。

ただ、割れる動きがあっても過去の波動の中心値(赤と青の枠の価格)の平均値が114.97となりますが、総じてこういった位置は底堅い可能性に注目しましょう。

従って、2022年のドル円の想定レンジを、126.00から140.00とします。

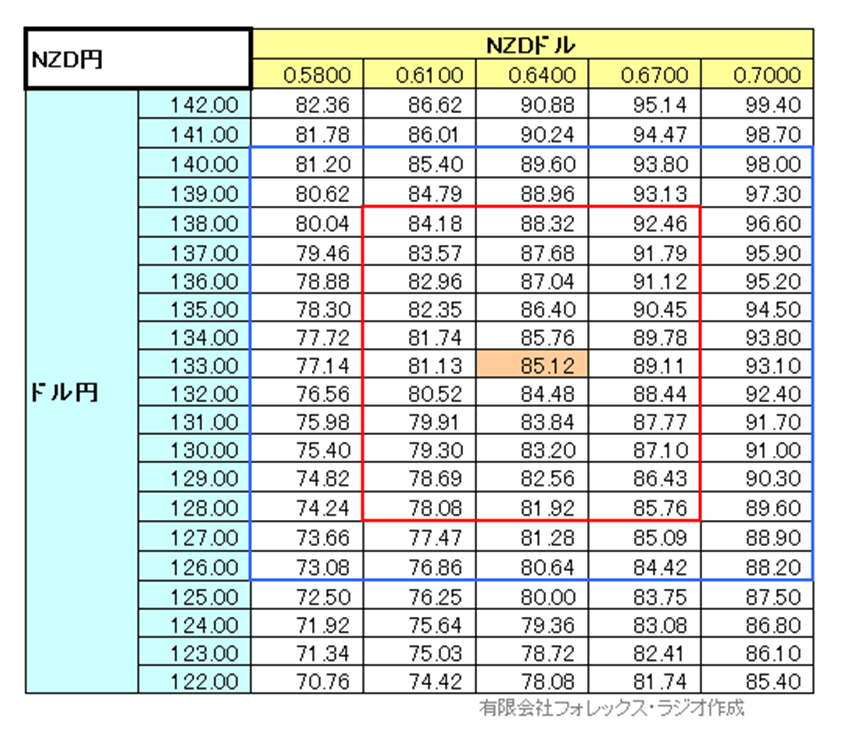

以下はNZドル/ドル相場とドル円相場の想定レンジから算出した、マトリックス・チャート(価格帯によるクロス円の位置)となります。

NZドル/ドルの想定レンジを0.5800~0.7000,ドル円の想定レンジを126.00~140.00としましたので、これらから算出されたNZドル円相場の、最大想定レンジは、73.08~98.00となりますが、広すぎるので78.08から92.46が適正レンジと見ておきます。

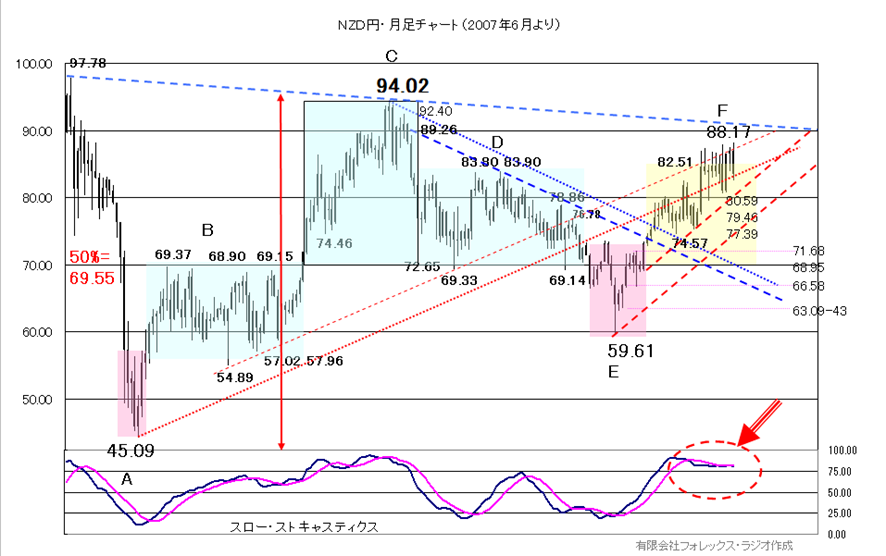

最後にNZドル円相場ですが、94.02の高値から調整を59.61の下ヒゲで維持して、レジスタンスを超えて88.17まで回復も、現状は高値圏で不透明な保合を続けています。

NZドル円相場の長期の月足からは、基本的には、「C」をトップとした、変形的なH&Sを形成しています。この変形型は、「A」をアームとした「B」の左肩、「D」の右肩が高い位置となっており不透明な形ですが、一応59.61の安値まで一時下落したことで、「E」の位置でアームを完成したことで、この変形H&Sを終わらせています。

そうなると次の焦点は「E」をボトムとして、新たにリバースH&Sを形成するかが大きな焦点となります。ただ、「D」のショルダーを見る限り、「F」の部分が、不整合でこちらも変形型となるのは間違いなさそうです。つまりは、下段のスロー・ストキャスティクスが、未だ明解に方向感を示しておらず、「F」のトップはまだ確定しないことは注意しておきましょう。

従って直近高値の88.17を越えると89.26-92.40ゾーンなどがターゲットとなる可能性が残っています。ただ、この位置には97.78から94.02で結んだレジスタンスが位置していて上値を抑えそうです。あくまで94.02を越えて、97.78の高値を目指す形となります。

一方下値は現在の戻り安値からは80.59,79.46,77.39などが維持されるとサポートが有効です。リスクは74.57を割れるケースで、その場合72.72-73.66の窓の上限、70.52-71.98の窓の下限、70円のサイコロジカル、68.64-95,66.58の戻り安値まで割れると63.09-43まで視野となりますが、維持できれば良いですが、もし維持出来ずに59.61を割れると相場が崩れるので大注意となります。

従ってNZドル円の2023年の想定レンジを、78.00から90.00とします。(前述のマトリック・チャートのピンクの枠をある程度考慮しています)

【予想レンジと戦略】

それでは以上を踏まえて、豪ドル円相場の来年の戦略についてお話します。

一応来年は、過去の新型コロナウィルスの感染拡大やウクライナの情勢が更に悪化しないとの前提でお話させて頂きます。

来年のNZドル円相場の想定レンジを78.00から90.00としました。NZドル円相場の過去2010年から2020年の年間平均変動幅が13.36となっていますので、一応適切な範囲と思われます。

次に戦略の前提としては

・NZ準備銀行は利上げを継続するも、来年ペースを鈍らせる可能性がある一方、日銀が金融正常化に舵を切る可能性が残ることで、NZ日の金利差縮小リスクがある。

・日本の国際収支の悪化が続き、こういった面が円の上値を抑える可能性ある。

・テクニカルからNZドル円の月足のスロー・ストキャスティクスは不透明で、ダイバージェンスの可能性が指摘されるが、一方ドル円は下値圧力がある。

・注意点としては、やはりウクライナ情勢です。もし、プーチン大統領が核の使用などに走った場合、リスクオフの動きに注意ですが、一方で早期に停戦合意となった場合は、リスクオンの動きが強まるので、このようなケースは、相場に動きに逆らわないことが重要となりそうです。

また、タイミング的な注意点は

① 1-3月期は、本邦のレパトリ・シーズンで円高気味となり易いこと。

② 株価面では、来年前半は今年の流れを引き継いで弱い可能性があり、リスクオフが広がり易い。ただ、年後半に向けては、FRBの利上げ停止などが株価を支え、リスクオンの動きが期待される。

③ ドル円は、例年アノマリー的に、8月中旬に瞬間的な円高が示現することが多いことは注意です。ただ逆にこの時の急な円高は、年末に向けて絶好の円の売り場となることも、覚えておいてください。

④ 9月のレイバーデー明けからは、年末に向けて方向性が出易い時期です。この時期に一定の動きが見えた場合、逆張りで向かわないようにしましょう。

従って、基本的なNZドル円のスウィング・トレードを前提とした戦略は、基本高値圏での保合が続くことを想定して、あくまで押し目を待って買いを狙います。

下値は現状の戻り安値の80.59を割れるケースを想定して、78円前後、75円と買い下がり場を探しましょう。ストップは74.57割れとなります。ただ、利食いは、現状の高値となる88.17が押さえると利食いです。また超えても90円前後や92円ではしっかりと利食い、こういった位置は売り狙いも検討しましょう。

また、74.57を割れるケースがあった場合は、70円や65円と買い直しを検討できそうですが、ストップは59.67割れとなりますが、こういった下落では、既に75円が重くなるでしょうから、こういった反発では利食い優先が安全でしょう。

(一方売りから入る場合は、前述のスロー・ストキャスティクスが、高値を更新できず、はっきりとデッド・クロスを示現するケースとなりますが、恐らくその場合は少なくとも80円を割れるようなケースでしょうから、それを確認してからが良いでしょう。)

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。