【FRBとECBの金融正常化の行方とウクライ情勢次第】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2022年のユーロドル相場を振り返って】

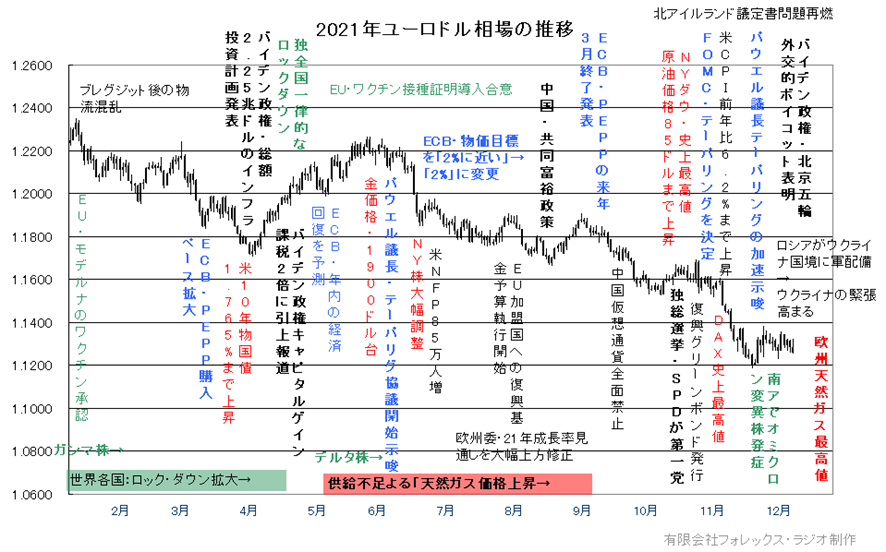

2022年のユーロドル相場は、2月のロシアのウクライナ侵攻を受けて、様変わりの展開となりました。

特に地政学的に、ウクライナ紛争の影響を受け易く、ロシアの原油や天然ガス供給に大きく依存していたドイツを始めとする欧州諸国では、資源価格の高騰からインフレが押し上げられ、これによる景気減速がユーロ相場を大きく圧迫しました。

これに対抗する形で、ECBも資産購入の早期終了を決定しましたが、これよりせんじた米FOMCでは、上昇を強める物価上昇を背景に大幅な利上げペースを続けたこと、NATOと緊張を高めるプーチン大統領が、核の使用をほのめかしたことなどから、年初の高値1.1495からじり安を演じました。

一応7月21日のECB理事会で、11年ぶりに0.50%の利上げを決定しましたが、その後も欧州天然ガス価格が史上最高値を更新、一方のFOMCでは、6月から11月まで4会合連続で0.75%の利上げを実施、更に英国のジョンソン首相が、新型コロナウィルスの厳しい規制が続く中、首相官邸などでパーティーが繰り返されていた問題に加え、与党幹部が性的なスキャンダルで辞任、二転三転する首相の対応が不誠実との反発が強まり、辞任に追い込まれましたが、これに代わった新たなトラス首相が、大幅な減税策を打ち出したことで、英財政赤字の懸念が高まりポンド相場が急落。ポンドドル相場が、歴史的な安値1.0350まで下落する流れにおいて、ユーロドル相場も、2002年6月以来の安値となる0.9538まで一時急落しました。

ただこの時は、トラス氏が早々と辞任を発表、新たに財政緊縮を打ち出すスナク新首相に政権が移ったことでポンド相場が立ち直りをみせ、ECBが、10%台に乗せる消費者物価指数を背景に、FOMCに追いつくペースで2会合連続の0.75%の利上げを発表、ウクライナ軍が、西側の援助もあって攻勢を強めたことなどから戻りを試す展開で、ユーロ相場は2022年の取引を終了しようとしています。

【2022年の主な材料】

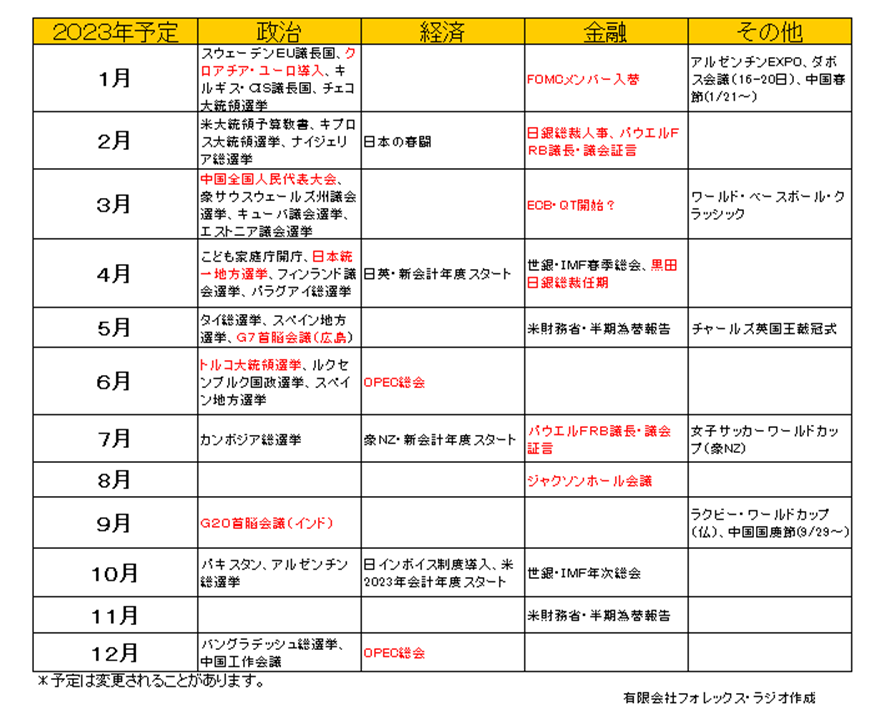

以下が現在、知り得る2023年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では、情報量が少ないのは残念ですが、2022年は、米国の中間選挙を始め、欧州や日本の選挙、中国の共産党大会など大きなイベントがありましたが、2023年は材料の少ない年となりそうです。

一応2023年は、クロアチアがユーロを通貨として導入します。これは後程申し上げますが、2022年後半のユーロ相場を支えたようです。ただ、この影響は年を明けると早々と織り込まれてしまいます。その他ではスペインの地方選挙ぐらいしかなく、やはり2023年のユーロドル相場は、FRBとECBの金融正常化の行方やウクライナ情勢次第となりそうです。

【2023年の注目点】

2022年の相場展開を踏まえて、2023年のユーロドル相場の注目点をまとめてみました。

・ FRBとECBの金融正常化の行方

・ ウクライナ情勢

〇 FRBとECBの金融正常化の行方

≪FOMCのスタンス≫

2022年は、米FOMCの金融正常化が一気に加速したことで、ドル高が大きく進みまた。特に3月の0.25%の利上げ後は、6月から4会合連続で、過去異例となる0.75%幅の利上げを実施。12月は0.50%に留まり一応市場には、そろそろFOMCが通常ペースに戻すとの期待感が高まっていますが、これもあくまで今後のインフレ動向次第となることから安心はできません。

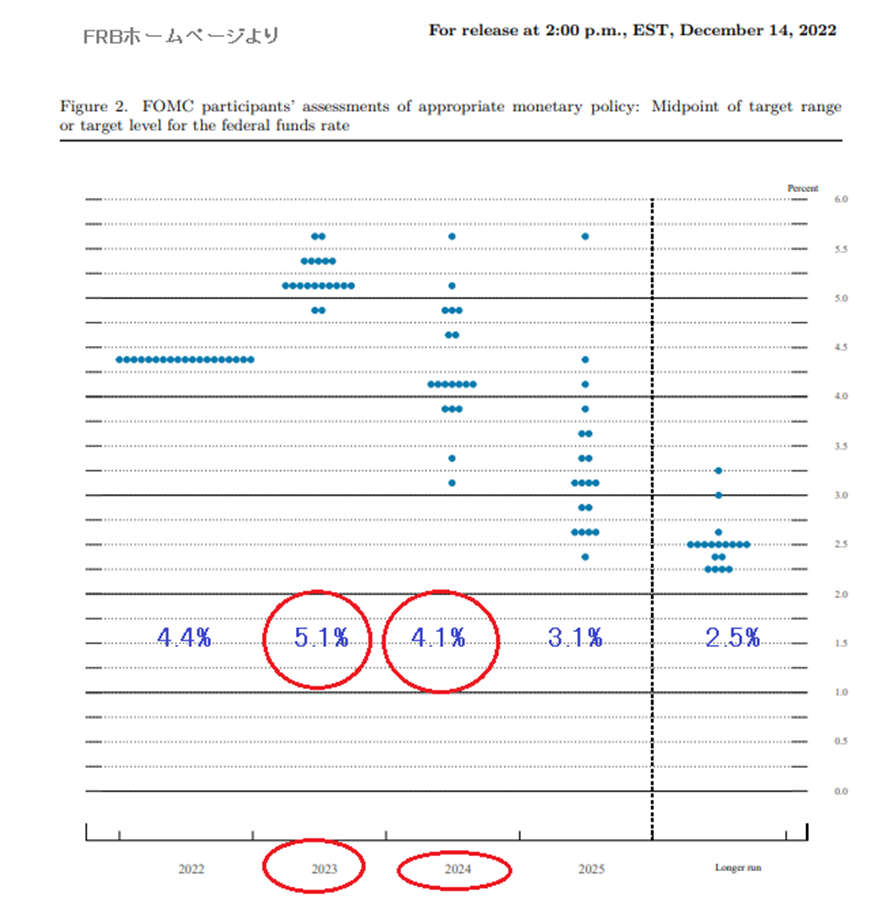

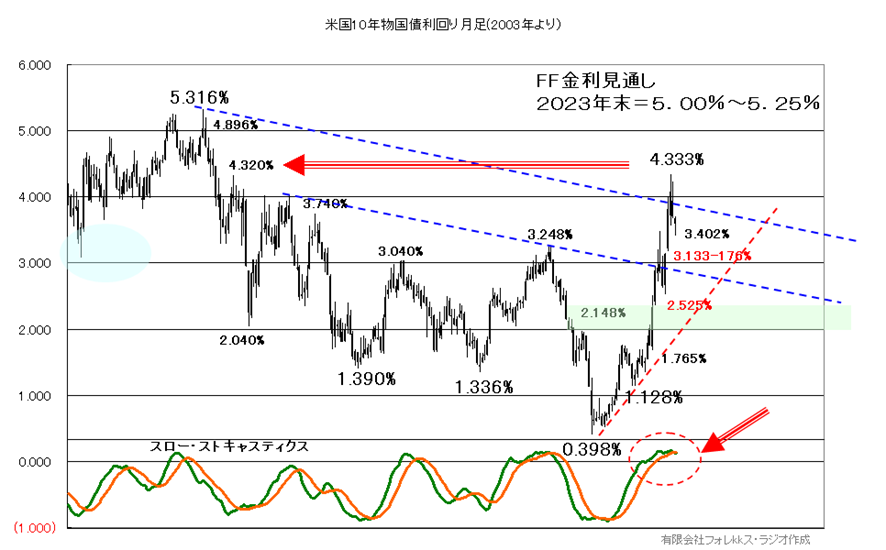

ただ、12月FOMCで、公表されたFOMCメンバーのFF金利見通しとなる下記に示したドッド・プロットでは、2023年の「ターミナル・レート」が5.1%と想定されています。これを基準に考えると次の2月1日に発表されるFOMCで、0.50%の利上げが決定されるなら、3月のFOMCでは0.25%に利上げとなり、これで利上げのサイクルが一旦終了となりそうです。または、2月1日が0.25%とするなら、3月に0.25%、更に5月まで続いて0.25%の利上げでサイクルが一旦終了する形となりそうです。これも今後のインフレの上昇が落ち着くことが確認できればとの前提ですが、3月の公表されるドッド・プロットを確認しなければならないでしょう。一方で2024年の見通しは4.1%となっています。これを参考にすると2024年には、1%程度の利下げが実施されることになります。そうなると現在のドル高相場も、こういった時期には一旦落ち着きを取り戻す可能性があることは、念頭に入れておいた方が良いでしょう。

加えて米長期金利の動向もチェックしておきましょう。以下は米国10年物国債利回の月足チャートです。

米10年物国債利回りは、4.332%まで上昇も一旦トピッシュな上ヒゲをつけて、調整が3.402%まで拡大しています。既に市場は、FOMCの大幅利上げを受けて、2023年の米経済の減速や年後半には、利下げが実施されるとの思惑を織り込んで下落しているようです。

一方テクニカル面からは、スロー・ストキャスティクスが、金利面では上昇し過ぎからデッド・クロスを示しています。一旦ピークをつけた可能性は高いですが、更に下方では3.133-176%にギャップが控えています。現状のFF金利が4.25%から4.50%、更に2023年には5.00%まで引き上げられる可能性が高いこと、もし短期で資金調達して運用する場合、逆ザヤとなることから、テクニカル面からは、反発は限定されるとしても、更に低下幅を拡大するかは不透明です。

以下が2023年度の、FOMCに関連する予定日です。

今後の金融引き締めスタンスの変更など、FOMCやパウエルFRB議長の発言など、2023年も相場の大注目となるので、この日程をしっかりと押さえておいてください。

01月25-26日:新たな地区連銀総裁参加

(議事録公表日01月04日)

01月31日-01日(議事録公表日02月22日)

02月:パウエルFRB議長・議会証言

03月21日-22日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(04月12日)

05月02日-03日(議事録公表日05月24日)

06月13日-14日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(07月05日)

07月:パウエルFRB議長・議会証言

07月25日-26日(議事録公表日08月16日)

08月:カンザス連銀金融シンポジウム(ジャクソンホール)

09月19日-20日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(10月11日)

10月31日-01日(議事録公表日11月22日)

12月12日-13日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表

≪ECBのスタンス≫

ECBもユーロ圏の物価上昇受けて、「パンデミック緊急購入プログラム」や「資産購入プログラム(APP)」を終了、7月の11年ぶりの利上げから、2会合連続で0.75%の利上げを実施、12月の会合では0.50%の利上げ幅に留めましたが、来年も利上げを継続する意向を示しています。また、2023年には、今まで購入していた資産を売却する「QT(量的引き締め)」を開始すると言われています。2023年はこういった面が、ユーロ相場を支えるか大きな焦点とりそうです。

それでは、ユーロ圏を代表するドイツの10年物国債のテクニカルもチェックしておきましょう。最低金利となる-0.660%からは上昇が2,2528%まで拡大しましたが、現状はトピッシュとなり調整気味です。また下段のスロー・ストキャスティクスも金利面では上昇し過ぎから、デッド・クロス気味です。テクニカル面からは、ECBの正常化の動きから大幅低下はないとしても、更なる上昇は当面難しそうです。

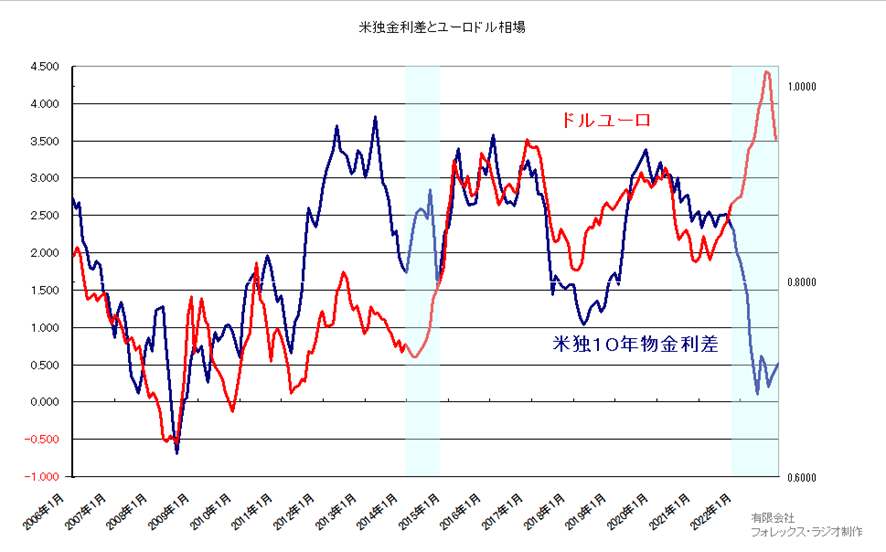

また、米国とドイツの金利差が、ユーロドル相場にどういった影響を見せるか、下記の米独金利10年物国債利回りとユーロドル相場の2006年から動きは見ておきましょう。

(下記チャートは、金利差の拡大=ドル高が基本となりますので、ドルユーロ相場で参照しています)

現在は大分離れていますが、総じて連動性が高い形が見えると思います。そうなると現在の乖離もいずれ修正される可能性が高いと考えられます。前述の米独10年物国債利回りのテクニカルからは、両方とも低下する可能性が高いですが、問題は米長期国債が低下を更に強めるのか、それとドイツ国債の方が低下幅を拡大するのかが不透明となりそうです。この点はウクライナ情勢や米欧の消費者物価指数の推移次第ですが、先に上昇を強めた米国の国債利回りの方が修正の可能性が高いのかもしれません。そうなると2023年は、ドルユーロ相場の低下(ユーロ高)の可能性が高いと見ておきたいと思います。

参考にECB理事会の日程を掲載します。

ECB理事会(議事録公表日)

02月02日(03月02日)

03月16日+ECBスタッフの成長率見通し公表(04月06日)

05月04日(06月01日)

06月15日+ECBスタッフの成長率見通し公表((07月06日)

07月27日(08月24日)

09月14日+ECBスタッフの成長率見通し公表((10月05日)

10月26日(11月23日)

12月14日+ECBスタッフの成長率見通し公表

〇 ウクライナ情勢

2022年2月24日に、ロシアがウクライナへ侵攻。一時はロシアが圧倒的なパワーで、ウクライナを短期に制圧して侵攻を完了すると見られていましたが、欧米の多大な支援もあって、現状はウクライナが攻勢を強めています。

2022年は、この影響で原油価格や天然ガスなどのエネルギー価格が大幅上昇、更に穀物市況の高騰につながり、世界的に物価高騰が、マーケットの大きな材料となりました。 2023年には、どういった形であれ、この戦況が終息を迎えることが出来るのか大きな焦点となりますが、2021年のパンデミック・リスク、2022年はウクライナ侵攻と、2年連続で、市場の想定しない「ブラック・スワン」がマーケットに出現、市場を大混乱に招いています。そうなると2023年も3年連続で、この「ブラック・スワン」が、市場に降り立って来るのか大注意となりそうです。

ただ、確かに「ブラック・スワン」は、誰も「想定しないリスク」のことを指していますが、ロシアの苦戦から戦術核兵器を使用する可能性が残っていることを考えると、まだまだ安心できる状況ではありません。もし大規模な戦争にまでで拡大するなら、金融市場に大激震が走るでしょう。こういったことが起こらないことを切に望みますが、株価の暴落などリスクオフの動きが強まることは留意しておきましょう。

【ユーロドルのサイクル】

2022年は、米国の中間選挙の年でしたが、ドルと米大統領の関係としては、共和党の大統領の時期はドル安、民主党の大統領の時は、ドル高に動く傾向が見えていると以前お話しました。実際バイデン大統領下では、ドル高が拡大しました。

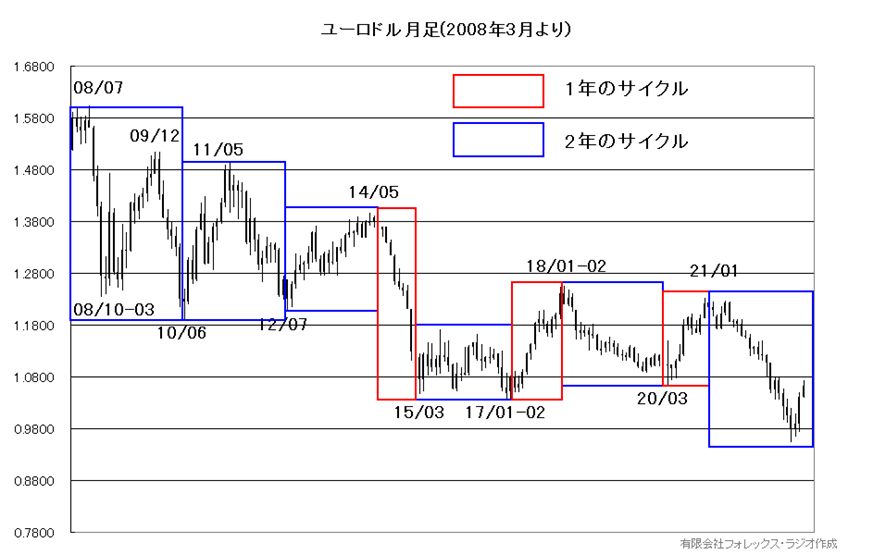

一方で以下は2008年のユーロドルが最高値をつけた後の現在までの月足チャートです。

枠で囲った位置は、赤が1年のサイクル、青が2年のサイクルを示しています。ぴったりとしているわけではありませんが、ざっくりと2年の上下の動き、その後2年の上昇、1年急落、2年の横ばい、1年の上昇から2年の下落、2020年は1年の反発が、示現して現在は、2021年からの2年の下落過程にあります。そうなると2023年は、一年か2年からは分かりませんが、少なくとも反発の年となるか注目しましょう。

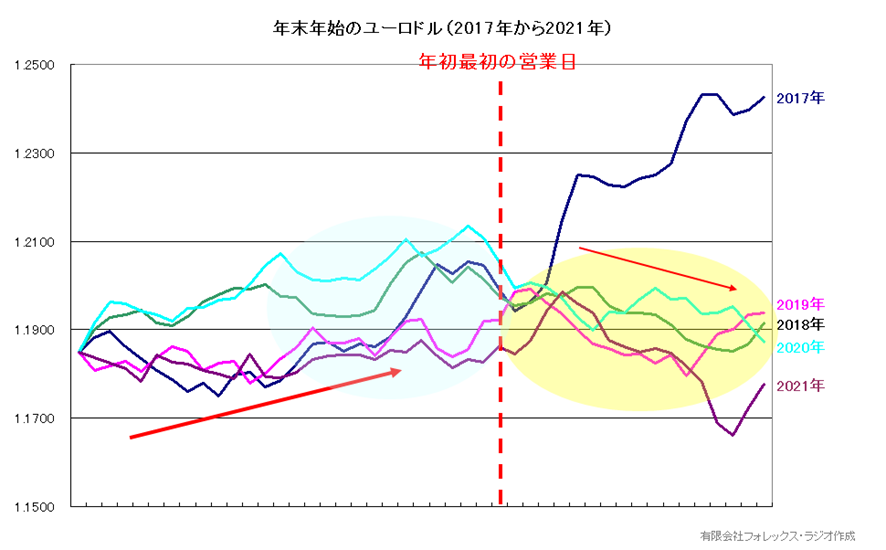

ただ、以下のチャートも御覧ください。これは2017年から過去5年間のユーロドルの12月から1月の動きを示したチャートです。2017年12月のオープン値を基準に、価格を修正しています。御覧のように、年末からユーロ相場は上昇しても、2017年を除いて、年初には大きく売りに晒されるケースが多いようです。特に来年はクロアチアが、ユーロを通貨として全面的に導入します。これを控えてクロアチアの資産が、徐々にユーロに転換されており、この動きが年末のユーロ相場を支えているようです。ただ、こういった思惑も、年が明けると一気に利食いが出ることで、年初のユーロドル相場の下落には注意しておきましょう。

【テクニカル面】

テクニカル面から長期の月足をチェックしてみましょう。

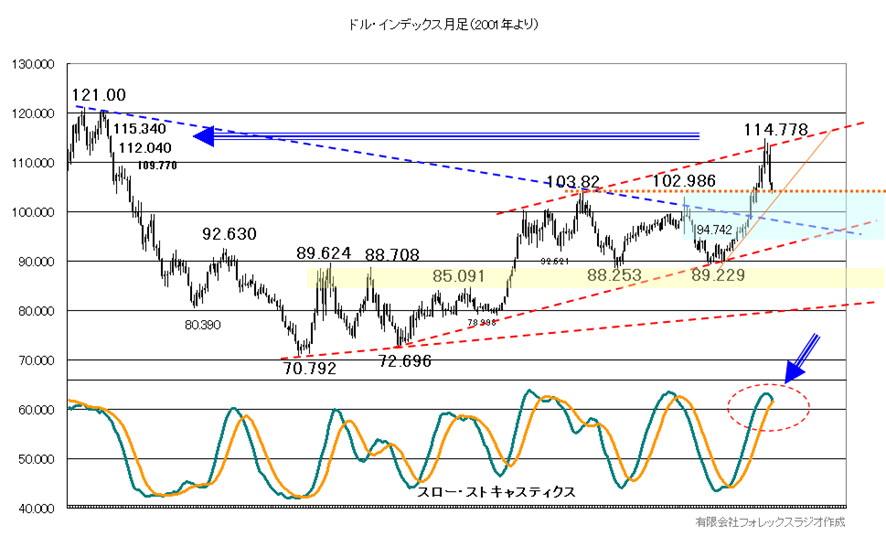

まず、ユーロドルと連動性の高いドル・インデックスの月足から見てみましょう。

ドル・インデックスは、リーマン・ショック直後の安値70.79から反転を続け、今年9月には、144.778まで上昇を拡大しました。この位置で上げ止まったのは、過去の高値圏が押さえたようで、その後この位置をトピッシュとして調整を強めています。ただ、現状は102.986-103.82の過去の高値圏が下値を支えて、直ぐに下落が拡大するとは見えませんが、下段に示したスロー・ストキャスティクスが買われ過ぎから、デッド・クロスを示現しそうです。反発しても、110.00などが抑えると弱く、102.986-103.82をしっかりと割れて来ると98.00-100.00などへの調整のリスクがありそうです。そうなると連動性の高いユーロドル相場も上昇期待となりそうです。

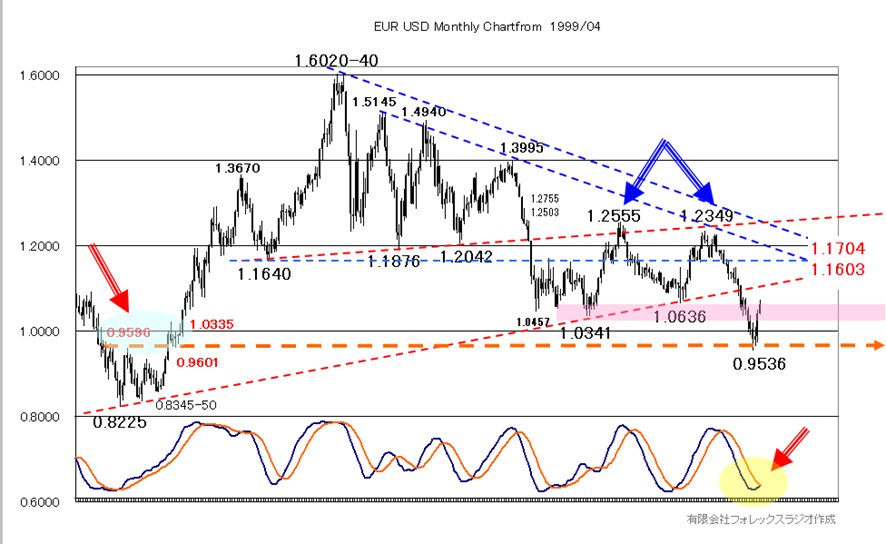

次にユーロドル相場の1999年からの月足チャートです。

歴史的な高値1.6040からの調整を、1.0341の安値で一旦支えるも、反転が2018年2月の1.2555や1.2349の戻り高値でダブル・トップを形成。その後0.8225からのサポートを割れて、0.9536まで下落しました。ただ、この位置はユーロドルの歴史的な安値からの反発時のネック・ラインとなる0.9596-0.9601を若干割れた位置です。一定の達成感があること、また、下段のスロー・ストキャスティクスが、ゴールデン・クロスを示現しようとしています。一旦この位置は下値つきの可能性が高く、今後は上昇期待となりそうです。ただ、上昇しても0.8225から1.0341を結んだサポート・ラインが今後ファンラインとして上値を抑える可能性からは、1.1603から1.1704レベルは、レジスタンスからも上値を抑えるポイントとなりそうです。

また、直近の日足チャートもチェックしておきましょう。

下値を0.9536で支えて、反発が現状は短期のレジスタンスを越えるも、1.0735で抑えられています。下段のスロー・ストキャスティクスは、短期的に反転下落を示しており、上値追いは厳しいですが、下値は1.0223の戻り安値が支えると強く、割れても90日移動平均の位置、サポートからは1.0000が支える可能性が高そうです。リスクは、0.9730や0.9633を割れるケースとなりますが、それでも0.9536が支えることが出来れば、更に下落は拡大しないと想定されます。

一方更なる上昇には、1.0735を越える必要がありますが、この位置から1.0787の戻り高値も超えると1.0806-1.1185,更に1.1495-1.1524などがターゲットとなりますが、更に長めのレジスタンスからは、こういった位置は抑えられそうです。

【予想レンジと戦略】

それでは、以上を踏まえてユーロドル相場の来年の見通しと戦略についてお話します。

一応来年は、過去の新型コロナウィルスの感染拡大やウクライナの情勢が更に悪化しないとの前提でお話させて頂きます。

来年の想定レンジを、近年ユーロドルの動きが鈍くなっていることもあって、一応1.0000から1.1500とします。ただ、過去20年間のユーロドル相場の年間平均レンジは、0.1845となっていますので、最大で1.0000から1.1700としたいと思います。

前提を整理すると

・FOMCが、FF金利を現在の見通しの5%前後まで金利を引き上げても、来年3月に利上げを停止し、その後当面金利を据え置く。一方ECBは、2月と3月に0.50%の利上げ、5月に更に0.25%の利上げを実施し、政策金利を3.25%まで引き上げて、一旦正常化を終了すると仮定します。

・ドル・インデックスのスロー・ストキャスティクスのデッド・クロスとユーロドルのスロー・ストキャスティクスのゴールデン・クロスが維持され、ユーロドルは、次の1年または2年の上昇サイクルに転換する。

・もし、ロシアが戦術核などを使用した場合は、この限りではありませんが、一方でウクライナとロシアが停戦で合意するような場合、ユーロ相場が急速に巻き戻す可能性に注意しておきましょう。

こういった面を考慮した基本的な中長期の戦略は、押し目買いとなります。

ただ、ユーロドル相場は、実需のフローも多く入ることで、理路整然とした動きをします。短期的には売り買いを混ぜた回転売買も有効となりそうです。

特に1月は、前述の通り調整気味となり易いことで、しっかりとこの時期の下落を待って買い狙いで、できれば1.0000方向への下落で買い下がり場を探して、ストップは、0.9730や0.9633割れ。理想的には0.9536割れとして、更に買い下がる形を想定します。ターゲットは1.15前後が抑えるなら利食いながら、もし超えても1.16-1.17ではしっかりと利食っておきましょう。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。