【南アランド相場の強い上昇は期待薄?】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2021年の南アランド円相場を振り返って】

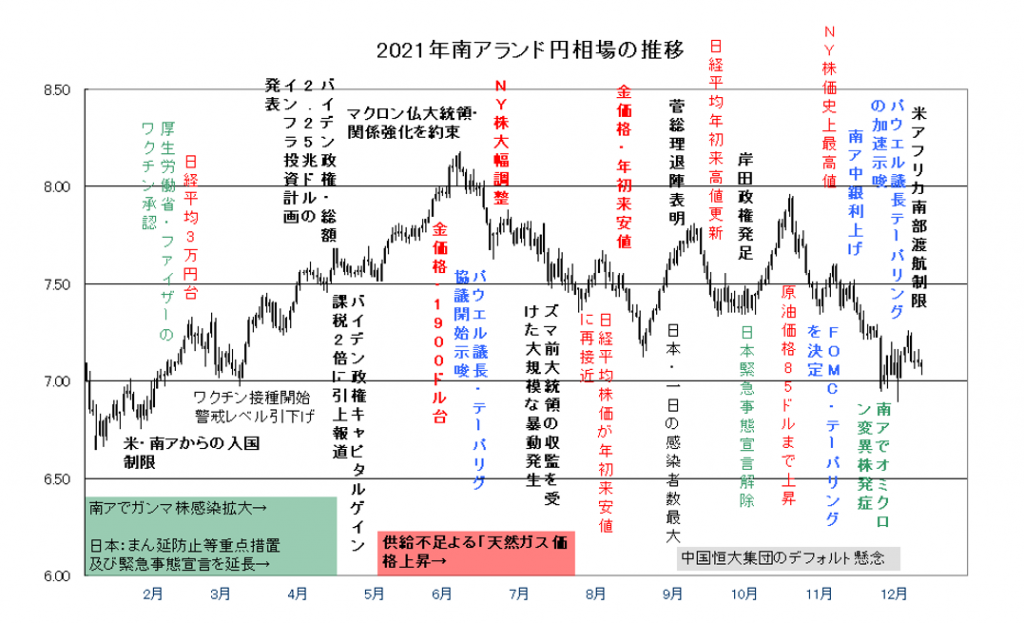

2021年の南アランド円相場は、南アで新型コロナウィルスのガンマ株が発見されたことを受けて、米国が南アから入国制限を発表したことなどから、年初に6.66円まで売り込まれました。その後は、世界的に各国でワクチンの接種がスタートしたことや、米国でバイデン大統領の大規模なインフラ投資計画の発表などもあって、コロナ後の経済回復を睨んで株価が堅調に上昇しました。また、金価格も1900ドル台まで上昇したことなどからリスクオンの動きが広がり、8.18円の年間高値まで上昇しました。

ただ、その後は6月のFOMCで、パウエルFRB議長が、「テーパリングの協議を開始する」と発言したことで、早期の金融引き締めの懸念から株価が急落しました。また、ズマ前大統領が収監されたことが、大規模な暴動に発展しました。ズマ前大統領は大統領在任中、インド系富豪への便宜供与などの数々の汚職疑惑が浮上し、更に、辞任に追い込まれた後も、副大統領だった1990年代にフランスの軍需企業との武器取引にからむ汚職、詐欺、マネーロンダリングなどに関わったとして、禁固1年3カ月の実刑判決を受けていました。

また、金価格が年間の安値まで下落したこともあって、8月の中旬に、南アランド円は、7.12円の安値まで売り込まれた後は、日本の自民党総裁選を睨んで、菅総理が突然退陣表明したことが、サプライズとなり新政権に対する期待感から日経平均が、31年ぶりの高値まで上昇、これに伴って円安が大きく拡大したことで7.96円まで反発しました。

ただ、これも南ア準備銀行が2020年7月以来の0.25%の利上げに踏み込むも、一方で米国では11月のFOMCでテーパリングが本格的にスタートし、2022年3月のテーパリング終了や3回の利上げの思惑でドル買いが強まったことや、新たな変異株となるオミクロン株が南アフリカで発見されたことなどが嫌気されて、6.94円まで直近安値を割り込まれましたが、どうにか年間の安値を守って、2021年の取引を終了しました。

【2022年の主な材料】

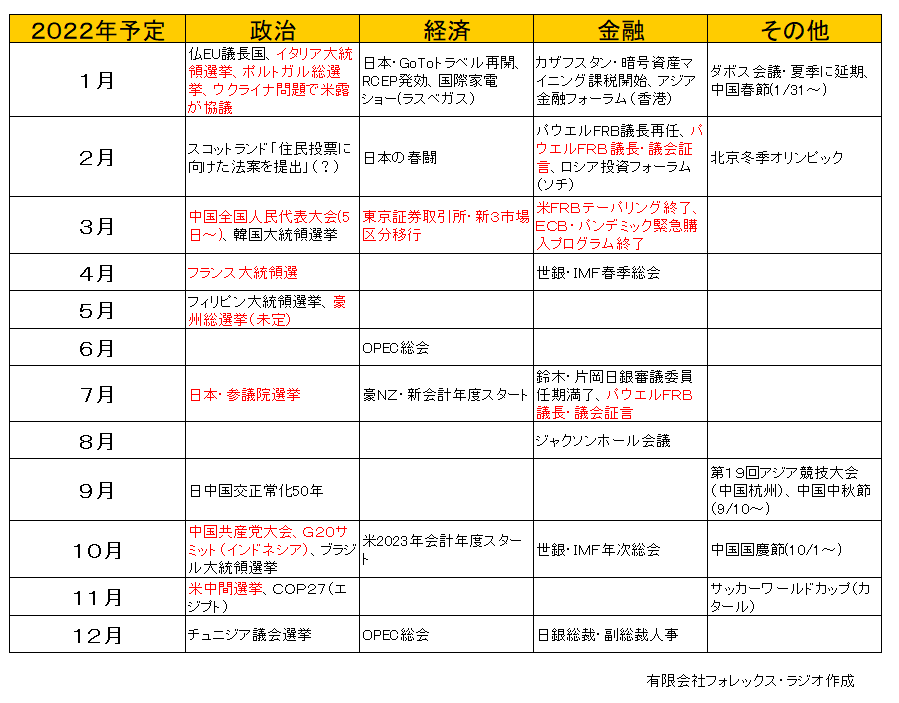

以下が現在、知り得る2022年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では情報量が少ないのは残念ですが、2022年は、米国の中間選挙を始めとして、欧州の選挙や日本の参議院選挙など選挙が多く予定されています。政治の為替市場に与える影響は不透明ですが、株価面では、財政出動などの期待が高まり易く、その場合為替市場でも、リスクオン・オフの動きに一定の影響を与える可能性には注目しておきましょう。ただ、近年の米中対立の状況を鑑みると中国の全国人民代表大会や共産党大会での決定に、緊張を高める内容が見えた場合、株価やクロス円相場に、一定の影響を与える可能性には注意となりそうです。

一方金融政策では、アフターコロナを睨んで、FOMCや南ア準備銀行が、「金融正常化」という難題をどう安定的に消化していけるかが大きな注目となりそうです。世界的に上昇を続けるインフレに、金融引き締めを更に強めると長期金利や株価の動向に、大きく影響を与えるので、中央銀行の声明や政策変更、中銀の要人発言には、最大の注目を払って対応した方が良いでしょう。

その面で、来年の南アランド円相場の大きな注目は、年間を通して南ア準備銀行の姿勢の変化、対ドル相場では、年前半はFRBの金融引き締めの行方次第、年後半は米国の中間選挙に、スポットを当てた相場の流れとなりそうです。

【2022年の注目点】

2021年の相場環境を踏まえて、2022年の南アランド円相場の注目点をまとめてみました。

・南アフリカ経済

・金価格との連動性

・南ア準備銀行(SARB)のスタンス

〇 南アフリカ経済

南アフリカは、かつて有色人種に対する人種差別(アパルトヘイト)で知られていましたが、1990年台に入って、ネルソン・マンデラの登場後は、アパルトヘイトを廃止。イギリス連邦と国連に復帰、民主化の中アフリカ最大の経済大国となっています。

資源では、金やダイヤモンドの世界的産地で、アフリカ大陸で最大のトウモロコシ生産国でもあり、アフリカ唯一のG20参加国です。近年では、ダイムラー、BMW、フォルクスワーゲンや日産自動車などが輸出拠点として、同国に工場を置いています。

ただその一方では、エイズの蔓延、教育水準の低い非白人の極端な貧困と格差、高失業率などにより治安の悪化が指摘されています。また、アパルトヘイト廃止後の電力需要の急増にも、発電所の建設が10年以上行われなかったため、2007年ごろから電力不足が大きな問題となっています。この電力不足が、鉱山の操業停止につながり、恒常的にストなどが発生、国民の政治に対する不安感を高めています。

また、昨年1月からアフリカ自由貿易圏(AFCFTA)協定が発効しています。これはアフリカ域内貿易の関税撤廃やルールの共通化により域内の貿易を活発化させ、域内での製造業の競争力を強化しようというものです。それによって域外貿易の拡大を期待しています。ただ、実際運用は開始されましたが、関税が撤廃された状態で貿易が開始する状況にはまだ至っていないようです。未だ南ア経済に対する効果は不透明で、あまり期待しない方が良いかもしれません。

政治面では、アフリカでも数少ない複数政党制が機能する民主主義国家のひとつですが、2009年に大統領に就任したズマ大統領が、私邸の改修に多額の公金を使ったことや武器取引に関連して783件以上の汚職疑惑で辞任に追い込まれました。その後鳴り物入りで就任したラマポーザ大統領に対する期待感が一時高まりましたが、政策面では、国営企業の改革に失敗しており、低迷する経済や高失業率が続き失望に変わっているようです。

また近年は、新型コロナウィルスの感染拡大、昨年はズマ前大統領に絡んだ暴動も発生、経済の悪化に追い打ちをかけています。

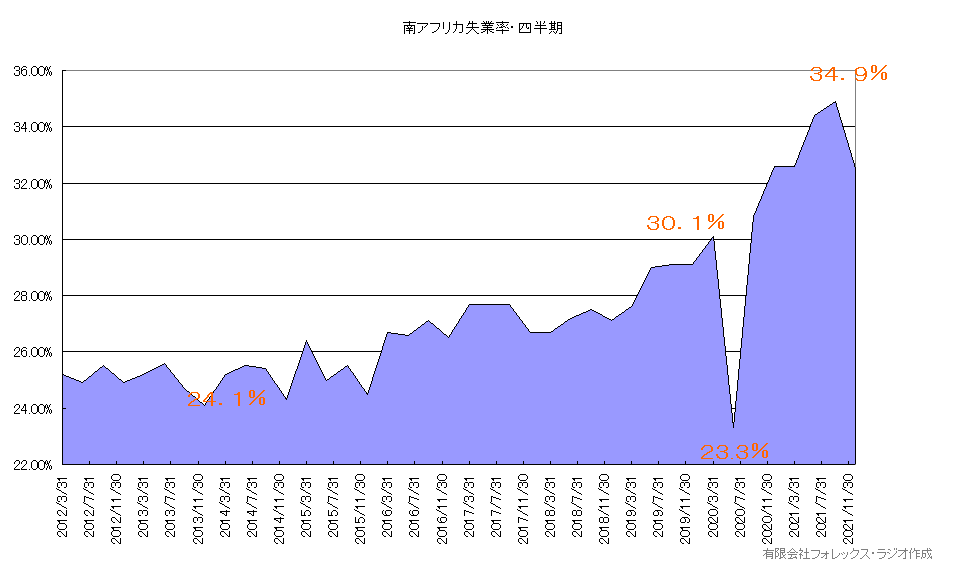

以下が直近の南アフリカの失業率の推移です。元来高失業率ですが、その要因として、人種差別の悪影響が残っていること、雇用教育制度の不整備、隣国からの安い労働力の流入などが指摘されています。現在は過去最大の34.9%からは若干低下していますが、今後も失業率の悪化や南アの貧困問題は、政治不安につながり易いので、南アランド相場にも良い影響はありません。

〇 金価格との連動性

南アフリカは、金、ダイヤモンド、プラチナなど鉱物資源が豊富ですが、特に金は世界の産出量の半分を占めています。

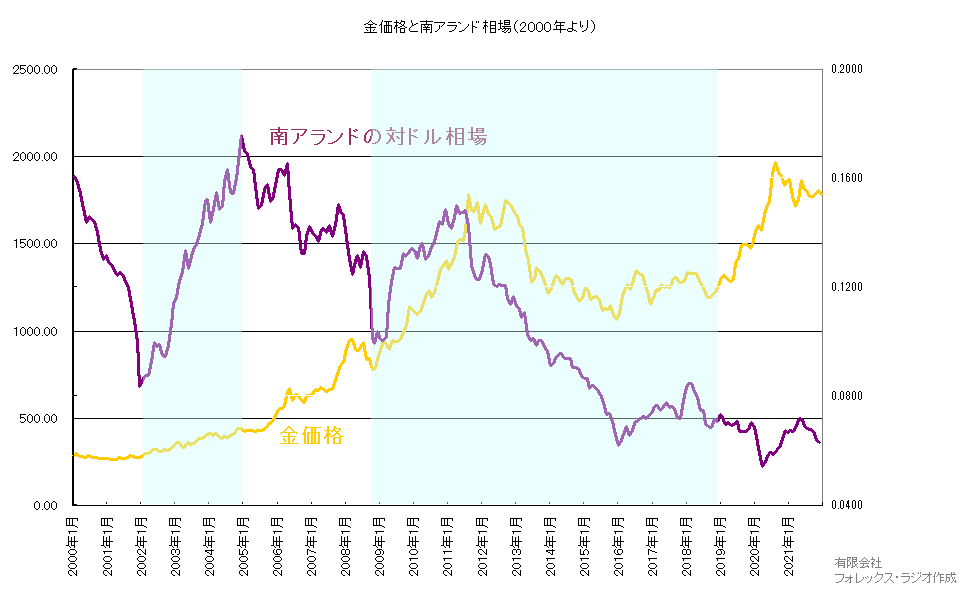

以下は金価格と南アランドの対ドル相場のチャートです。

2005年から2008年は、リーマン・ショックの影響やそれまで12%まで引き上げていた政策金利を、大幅に引き下げたことなどが影響したと見られています。

2009年から2018年は、総じて連動している形が見えていますが、直近では連動性が見えていません。特に金価格の上昇に南アランドの上昇が追いついていないようです。

通常こういった連動性は、平常時に連動し易く、「緊急時=リスク回避」の動きの時は、連動し難くなるという傾向があります。

ちょうど2018年以降は、米国のトランプ大統領が、中国の大幅な貿易黒字に懸念を示して、対中圧力を強めた時期です。一部での「第2の冷戦」とまで囁かれるほど緊張が強まりました。この時期から金価格の独歩高が進んでいます。また、新型コロナウィルスの感染が続いています。恐らくリスク回避資産として、金の需要が高まったようです。

今後も金価格の動向に注目されますが、以下の2000年からのNY金価格の月足チャートを見ておきましょう。

2020年8月には過去の高値を越えて、歴史的な水準となる2075ドルまで一時上昇しました。歴史的な高値でこの位置が上値つきかは不透明ですが、ただ、一旦トピッシュとなってモメンタムを示すスロー・ストキャスティクスが買われ過ぎから反転下落となっています。また、2011年9月の1671ドルの高値とダブル・トップとの見方もできそうです。一方今年は世界的に、中央銀行の金融正常化の動きが強まりそうです。インフレ自体は金価格にプラスですが、金利の付かない金価格には、金利上昇はマイナスの影響を与えます。その他地政学リスクの影響も受けることは、留意しておきましょう。

ただ、下値は現状の安値1671ドルの戻り安値が維持されると堅調が続きますが、1900ドル前半が再度上値を抑えるとレジスタンス形成となり易いので注意しておきましょう。また割れても1366ドル-1445ドルの上昇前の高値圏は、ネック・ラインで逆サポートとして機能しそうです。買いが入り易そうですが、割れると1300ドルなどへの調整もあるかもしれません。ただ、この位置も最終サポートが支えそうです。リスクは1112ドル-1160ドルの戻り安値を維持出来ずに、1046ドルを割れるケースとなります。

従って、今年の金相場は、パンデミックの状況次第としても、一部では経済は、完全にコロナ以前に戻るとの指摘もあります。インフレと金利、地政学リスクの狭間で、金価格は1400ドル-1900ドル程度の揉み合いに留まると見ています。

また南アランド相場の現状は、金価格とあまり連動していないこともあって、ある程度調整しても、金価格が暴落とならない限り、相場に悪影響はないでしょう。

〇 南ア準備銀行(SARB)のスタンス

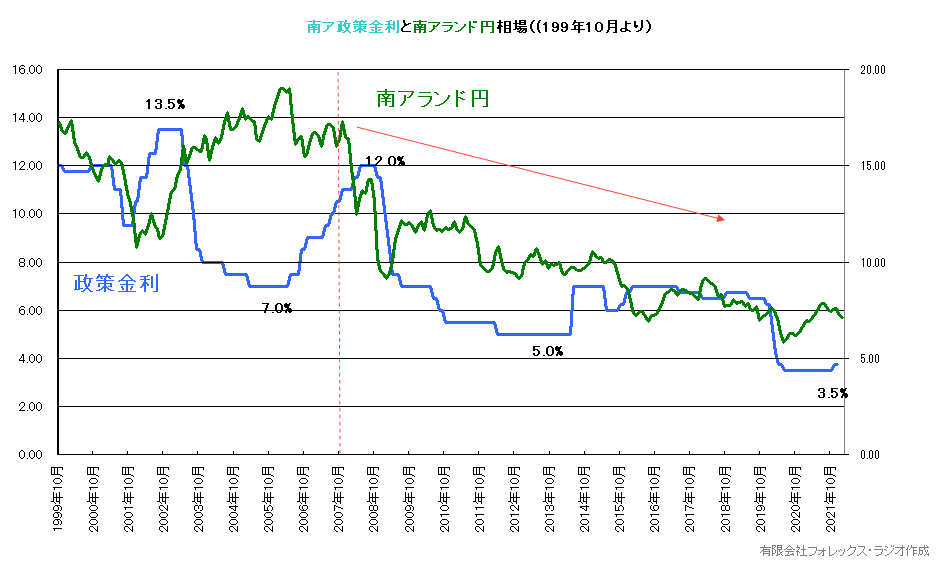

南アランド相場は、過去新興国の中でも高金利通貨として人気を博してきました。確かに13.5%の金利は、新興国通貨に対する投資リスクを勘案しても魅力的な水準でした。それも2008年の12.0%を境に、政策金利の引き下げが始まり、南アランド円相場も金利の低下に準じて下落しています。

現在は、最低水準の3.5%からは3.75%に昨年11月の会合で引き上げられていますが、未だこのレベルでは、新興国のリスクを取るのはなかなか厳しいでしょう。今後も南アランド円相場は、政策金利の行方次第となりそうです。

では、南ア準備銀行の現在のスタンスを見てみましょう。

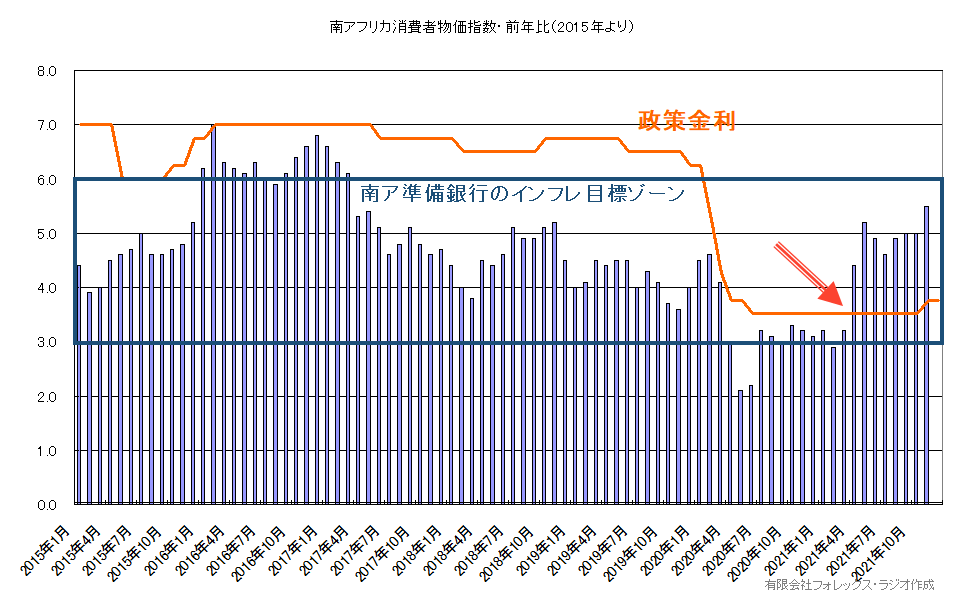

以下は、2015年からの南アフリカの消費者物価指数の前年比のチャートです。

前述の南アランド円相場と政策金利の連動性が高い姿がみえていましたが、南ア中銀の政策金利の動向とインフレ率も、比較的整合性が高いようです。

物価上昇率は7%前後を上値に、直近では、新型コロナウィルスの感染拡大もあって、一時3%を割れましたが、現在では5.5%まで上昇しています。

現在南ア準備銀行は、3%-6%のインフレ目標を掲げています。確かに今後もウィルスの感染状況次第ですが、一応オミクロン株は感染力は強くも、重症化率は低いとされています。景気の回復期待が高まりそうですが、昨年11月の南アフリカ準備銀行の声明では、「2021年の平均消費者物価指数は4.5%予想(前回4.4%)、2022年は4.3%予想(前回4.2%)」、「2021年のコア消費者物価指数は3.0%予想(前回3.0%)、2022年のコア消費者物価指数は3.7%(前回3.8%)」としています。若干見通しを引き上げていますが、コアの部分では、あまり強気は見えていません。同声明では、「短期的なインフレリスクは上方サイド」としていますが、政策金利の大幅な引き上げは不透明です。

南ア準備銀行の政策金利の行方は、今後のインフレ次第ですが、インフレ率が6%を超えても、2016年や2017年の政策金利は7%前後に留まっています。現状政策金利の引き上げがあっても、限界レベルであって、過去政策金利が7%の時期の南アランド円相場は6円-9円程度ですので、金利の上昇での上値余地はそれほど高くないことは、留意しておきましょう。

南ア準備銀行理事会及び政策金利公表予定は、来年1月から奇数月で、年6回開催されます。一応1月は27日に開催されるようです。3月以降は、現在詳しい日程が把握できていませんが、今後も理事会の政策変更や声明には注目して対応しましょう。

【テクニカル面】

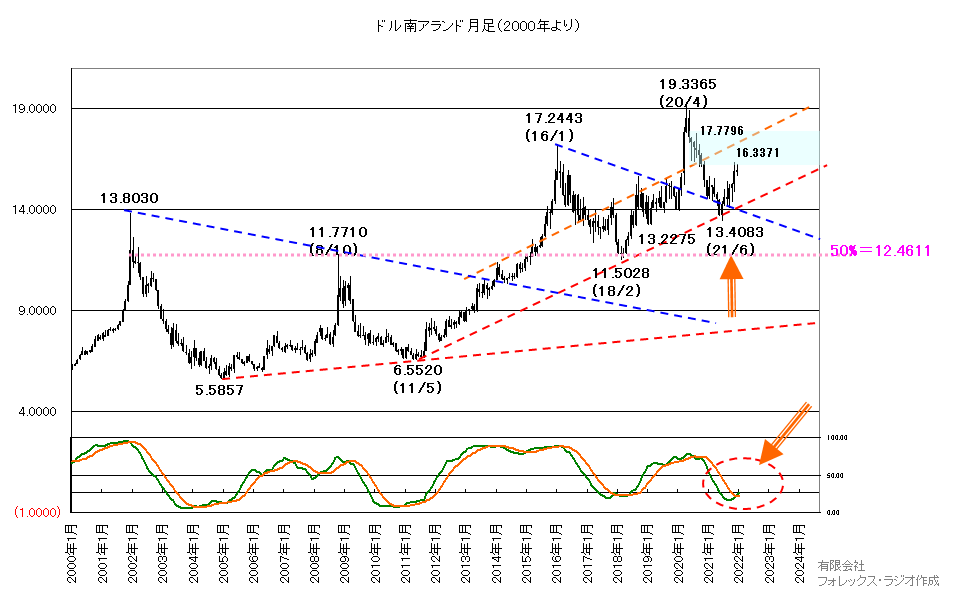

テクニカル面からまず、南アランド円を構成するドル南アランド相場の長期月足をチェックしておきましょう。

ドル南アランド相場は、2011年頃から延々に堅調に推移しています。ズマ前大統領のやりたい放題の政策に対する国民の不満が高まったころから、特に上昇基調を強めています。一旦ラマポーザ大統領に対する期待感から17.2443ランドから売り戻しも入っていますが、逆に期待感が強すぎたせいでしょうか、11.5028ランドを安値に、ラマポーザ大統領就任直後から、再び上昇を強め、今年の新型コロナウィルスの感染拡大によるリスク回避の動きで、19.3365ランドまで上昇した後は、落ち着きを取り戻しています。

波動的には、

第1波=5.5857→11.7710

第2波=11.7710→6.5520

第3波=6.5520→17.2443

第4波=17.2443→11.5028

第5波=11.5028→19.3365

A下落=19.3365→13.4083

B上昇=13.4083→?

C下落=?

以上のように想定されます。現在は第5波の高値を示現後、ABC下落の形成過程ですが、既に19.3365ランドから13.4083ランドの下落で、A下落を完了しています。スロー・ストキャスティクスも売られ過ぎから反転上昇となっていて、今後当面は13.4083ランドの安値からどこまで上昇して、B上昇のトップをつけるかとなりそうです。

一応想定されるこのB上昇のトップは、現状の戻り高値16.3371ランドから上ヒゲの節目となる17.7796ランドです。もし、この位置が押さえられるとその後はC下落の期待感ですが、現状この点は不透明です。ただ、その場合は、13.4083ランドのA下落の安値を割れることになりますが、それでも11.5028ランドから13.2275ランドの戻り安値圏では、5.5857ランドから19.3365ランドの上昇のフィボナッチ・リトレースメント50%の12.4611ランドが控えています。こういった位置は支えられそうです。あくまでこういった位置を割れる動きで、9.0000ランドの最終サポートが視野となります。

従って、ドル南アランド今年の想定レンジを、15.0000ランド~18.0000ランドとしておきます。

次にドル円相場も見ておきましょう。

期間を変えたドル円相場の3つの長期の月足チャートをベースに分析しています。

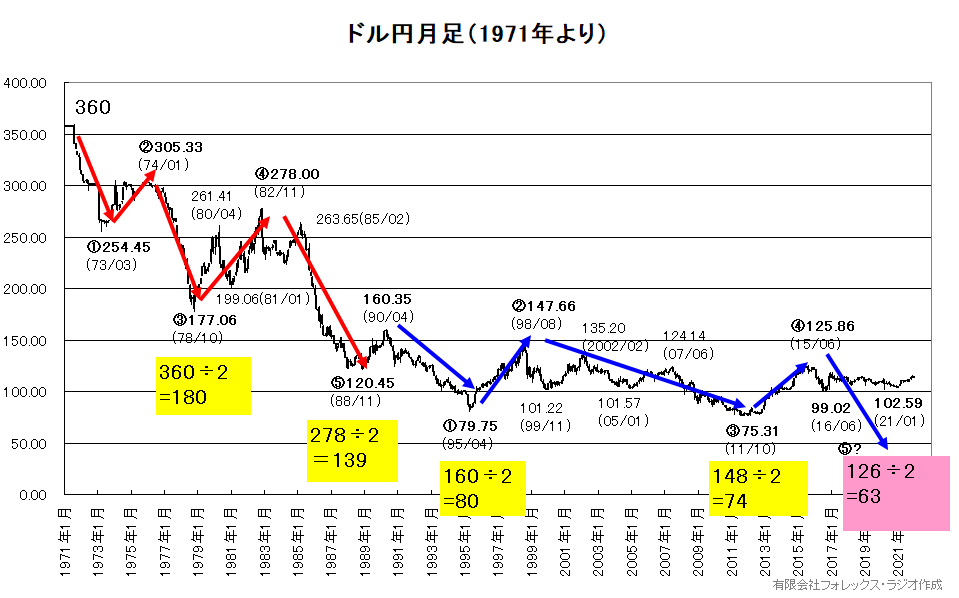

① 1ドル360円時代、1971年からの超長期月足チャート

ドル円相場が、過去固定相場だったという話も、現在意識している人はほとんどいないと思いますが、第二次世界大戦後、GHQ(連合国軍総司令部)が打ち出した物価安定・緊縮財政政策「ドッジ・ライン」によって、1米ドルは、360円に固定されていました。どうして360円に決定されたかは、諸説入り混じるところですが、「円は丸なので、丸なら360度だから1ドル360円にした」という本当かウソかわからない話があります。

これは余談ですが、歴史的に1973年に変動相場制に移行した時点からドル円相場を考察してみましょう。(1971年に、米国がドルと金の交換を停止した「ニクソン・ショック」後、「スミソニアン協定」によって、一度1ドル=308円に切り下げられています。)

どうして、この話からスタートするかと言いますと、実は古くから為替でディーラーやアナリストの間では、「ドル円相場の半値説」というのが存在します。

これは1ドル360円の時代から、ざっくりと180円に下落、次の戻り高値の278円から139円、160円から80円、148円から74円というように動いているという話です。下記のチャートをご覧頂くと、100%ぴったりとした価格ではありませんが、総じて整合性があることが見て取れると思います。この事実は若干驚きですが、今後も円高のトレンドが継続すると仮定するなら、次のドル円相場のターゲットは、高値125.86の半値の63円となります。この説を信じて良いのかは、未だ断言はできませんが、波動的にも、1ドル360円からの下落が、一旦120.45円で止まって、現在が160.35円からの第5波の過程にあるとすれば、まだ円高の流れが続いているとも見えます。こういった見方が、世間で円高説を唱える多くの専門家の根拠となっているように思われます。

一応この仮定を踏まえて、次のチャートをチェックしてみましょう。

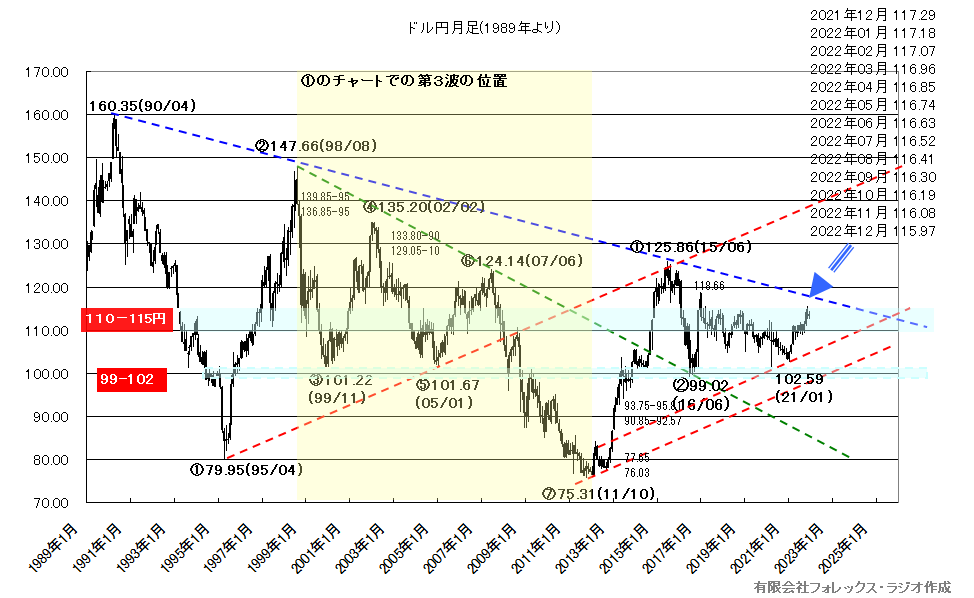

② 第2の波動となる1990年からの長期月足チャート

では、再度この160.35円からの波動を見てみましょう。

ここで注意しなければならないことは、良くテクニカル分析で利用される「エリオット波動」に関しての見解です。エリオット波動とは、簡単に言うと「相場は5つの波動(上昇または下落)とその終了後に、ABCの3波の大きな上下波動を形成して、ひとつの相場のサイクルが終了する」という説です。

当然この一言でエリオット波動を全て解釈することはできません。またエリオット波動論は、株式市場で生まれたテクニカル分析手法ですので、為替市場でも適応できるかは、賛否が分かれるところです。加えて波動のカウントの仕方やスタート地点で、人によって見方が変わってしまいます。特に最後に出るABCの3波は、なかなか綺麗に出ることが少ないので、個人的は、単純なカウントを利用して見ています。この見方とすると為替市場では、たびたび7波や9波で、相場のトレンドが変わることが多いと感じています。

この見方が正しいかはさておいて、これを前提に160.35円からの波動を、更に詳細に見てみると以下のチャートで示した波動の動きのようにも捉えることが出来ます。つまり現状は160.35円から75.31円で第7波の位置にあって、一旦円高が終了しているとの見方も出来るということです。

この理由としては、前述の超長期のチャートで見た第3波の位置を詳細にカウントするとこの位置だけなら、綺麗な5波を完了しています。不透明なのは75.31円から125.86円のABCの動きが、はっきりとしないことで、判断が分かれることです。

結局現状の相場が、未だ第5波の下落の中にあるのか?それとも75.31円で円高が、一旦終了して、次の波動に中にあるのかの判断が不透明なことが、現在の相場の膠着感の要因なのかもしれません。そうなると来年以降ドル円相場が、一定のチャート・ポイントをブレイクできるのかが、将来的なドル円相場の見通しを左右しそうです。

その面で、特に注目して頂きたいのが、160.35円の高値と125.86円の高値を結んだレジスタンスの位置です。この位置は一応計算式からは、チャート上の青い矢印の位置となります。月間ベースですのでブレはありますが、2021年12月の時点の117.29円から来年末に向けて、115.97円まで降りてきます。現状のドル円相場の戻り高値は115.52円ですが、この位置を来年以降超える動きがあるのか?または、超えられないで、逆に下値を支えている102.59円や更に99.02円を割れてしまうのかで、はっきりと「円高の長期トレンドが終了するのか」、それとも「未だ円高のトレンドが続くのか」結論が出て来るでしょう。

③ 史上再安値を付けた後の2011年からの月足チャート

最後に直近2011年の歴史的な安値75.31円からの月足を見てみましょう。

一応こちらもエリオット波動からみましょう。75.31円の安値を基準として、カウントすると現状の相場が、下記チャートのように、最後の第5波の上昇過程にある可能性があります。実は、この見方に整合性があるかは、少し自信がありません。また、現状の高値が、フィボナッチ・リトレースメント(125.86円から99.02円の61.8%)の位置となる115.52円で、上値を抑えられていますが、フィボナッチ・リトレースメントの有効性はあまり高くないこともあって、この位置がこの5波のトップとなるのかも断言はできません。

この面では、チャートの下段に表示しているモメンタムを示す「スロー・ストキャスティクス」を見てみることが良さそうです。

こちらは上昇を継続していますので、来年も底堅い展開が続きそうです。ただ、若干たれ気味であることから、この115.52円の直近高値が上値を抑え続ける状況が続いた場合、いずれこのスロー・ストキャスティクスが、デッドクロスに向かう可能性があることは注意しておきましょう。あくまで現在の高値115.52円をしっかりと超える動きが見えてから、②のチャートのレジスタンスを目指す動きとなります。その場合戻り高値からは118.66円がひとつの重要なポイントで、更にはフィボナッチ・リトレースメントの76.4%となる119.53円などが視野となる形です。

一方下値は、107.45円から109.51円の位置(ピンクのゾーン)が、サポート圏として支えると堅調な相場が続きそうです。この位置は前述のフィボナッチ・リトレースメントの38.2%や23.6%と整合性がある位置です。リスクは、こういった位置を維持で出来ないケースです。その場合サポート圏は未だ低い位置ですが、将来的に②のチャートの水色で示したネック・ラインとなる102.59円や99.02円と重なることになりそうです。従って、107.45円-109.51円ゾーンを割れても、このサポートが維持されると更に下落は拡大しないでしょう。ただ、もし割り込むと大きな円高のリスクとなります。

従って、ドル円の想定レンジを、108.50円から118.50円とします。

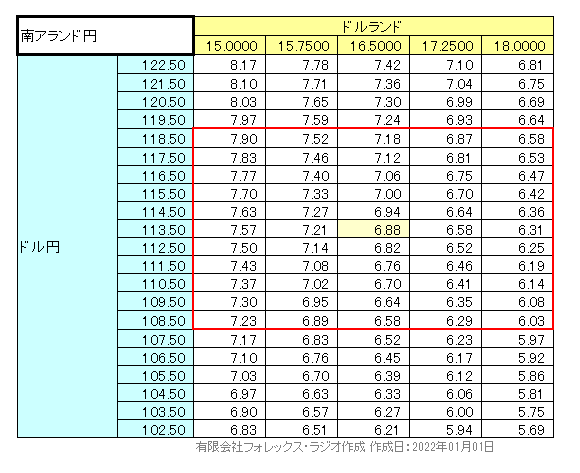

以下にドル南アランドとドル円の想定レンジから、マトリックス・チャート(価格帯によるクロス円の位置)を作成しています。

ドル南アランドのコア・レンジを15.0000ランド~18.0000ランド、ドル円を108.50円~118.50円としましたので、ここから算出される南アランド円の最大想定レンジは6.03円から7.90円となります。

それでは、最後に南アランド円の月足を見てみましょう。

5.61円の安値まで下落しましたが、この位置で下げ止まりを見せての反発が、マイナー・レジスタンスを越えるも8.18円で上値を押さえられています。上値は8.00円が抑えると弱い形が想定されそうです。8.18円や8.36円の戻り高値をしっかり超えて、9.30円の戻り高値、更に10.00円前後がターゲットとなりますが、この位置には長期のレジスタンスやファン・ラインが控えており、上昇しても限界と考えています。

一方下値は、既に上昇サポートを割れており、スロー・ストキャスティクスの反転下落となっています。直近戻り安値の6.94円が維持されると良いですが、割れると6.50円前後、更に5.96円の安値までターゲットとなります。ただ、5.61円の最安値が維持できればと思います。

以上から2022年の南アランド円の想定レンジを、6.00円から8.00円とします。

【予想レンジと戦略】

それでは、以上を踏まえて、南アランド円相場の今年の戦略についてお話します。

一応新型コロナウィルスの感染が、終息に向かう前提で予想をしています。もし、更に強いウィルスが出現して、再び経済が大きく落ち込んだり、株価の大幅調整があった場合は、見直しの必要があるかもしれません。また、こういった年間の見通しは、簡単に当たるものではありません。あくまで現在の見通しに基づくものであって、くれぐれも自己責任でご参考として頂ければ幸いです。

前述のマトリックス・チャートを参考として、今年の南アランド円の想定レンジを6.00円~8.00円としました。

タイミング的な注意点は

① 1-3月期は、2月を除いて本邦のレパトリ・シーズンで円高気味となり易いです。

② 株価面では、アノマリーから5月の「セルインメイ」、米国の中間選挙を睨んで、年央にNY株が調整入りし易く、地政学リスクなどリスク回避の動きに注意しましょう。

③ 一方ドル円が、例年アノマリー的に、8月中旬に瞬間的な円高が示現することが多いことは注意です。ただ逆にこの時の急な円高は、年末に向けて絶好の円の売り場となることも、覚えておいてください。

④ 9月のレイバーデー明けからは、年末に向けて方向性が出易い時期です。この時期に一定の動きが見えた場合、逆張りで向かわないようにしましょう。

今年のスウィング・トレードの戦略としては、なかなか売りで攻めに難いですが、早期は8.18円をストップに、8.00円方向への上昇では売りを狙ってみるのが良さそうです。ターゲットは、6.96円の戻り安値が維持されると利食っておきましょう。割れても6.50円を前に利食い優先です。またこの位置から6.00円前後への下落では、慎重に買い下がりましょう。ストップは5.61円割れです。このターゲットは、こういった下落後は、7.50円が上値を抑えると利食いで、超えても年内で考えると8円を前にしっかりと利食っておいた方が良さそうです。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。