【FRBの金融正常化と中間選挙を睨んだ相場展開】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2021年のドル円相場を振り返って】

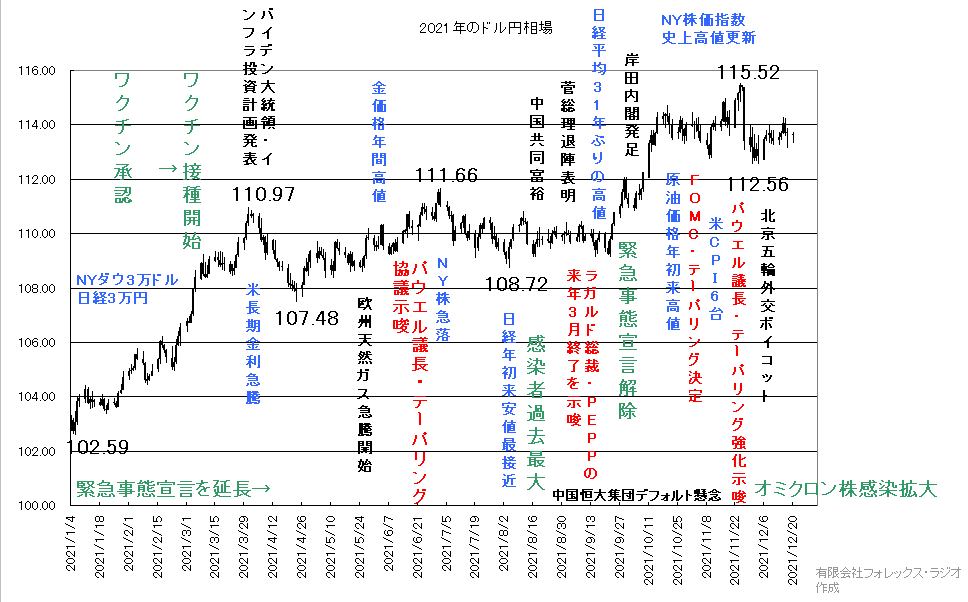

2021年のドル円相場は、総じて堅調な展開で終了しました。

年初は、新型コロナウィルスの感染拡大が、想定より広がったこともあって、リスクオフ気味の展開からスタートしましたが、ドル円相場は、1月6日の102.59円を年間安値として反発に転じました。世界的に各国でワクチンの接種がスタートしたことで、コロナ後の経済回復を睨んで株価が堅調に上昇しました。一方で米国では、バイデン大統領の大規模なインフラ投資計画の発表もあって、米長期金利が急騰したことを受けて、110.97円まで一時反発しました。ただ、これも長らく進んでいた円高で、機関投資家などからのやれやれの利食いも出易い位置となったようです。調整が107.48円まで下押ししましたが、3月の月末に向けて、ドル買いのフローが入ったことで、ドル円はじりじりと反発しました。

特に6月のFOMCで、パウエルFRB議長が、「テーパリングの協議を開始する」と発言したことは、サプライズとなったようです。ただ、一方で早期の金融引き締めの懸念から株価が急落となったこともあって、この時も111.66円を高値に、その後は夏場の保合相場に移行しました。

アノマリー的に、例年夏場は円高になり易いですが、丁度この時日本の感染者数が、急拡大したこともあって、108.72円まで調整しましたが、下げ幅はあまり大きなものになっていません。直近の数年ドル円相場は、年間10円程度しか動いていなこともあって、需給面では、原油価格の上昇もあって、輸入勢の買いニーズが下支えとなったようです。

9月に入ると自民党総裁選を睨んで、菅総理が突然退陣表明したことが、サプライズとなり新政権に対する期待感から日経平均が、31年ぶりの高値をつけたことで、ドル円もリスクオンの動きを強めました。テクニカル面で、それまで上値を押さえていた110円前半を上抜けたことも、買いを強める要因となったようです。加えて9月の米FOMCで、テーパリングの実施が実現味を帯びたことや、米国のインフレ率の上昇もあって、11月のFOMCでテーパリングが本格的にスタートした結果、ドル円は115.52円まで一時上昇を強めました。

ただ、パウエルFRB議長の再任決定後、同氏が急速にタカ派となったこと、12月のFOMCでは、来年3月のテーパリング終了や来年3回程度の利上げが想定されることとなりましたが、一方で新たな変異株となるオミクロン株が、南アフリカで発見されたことで、警戒感が高まる形となっています。

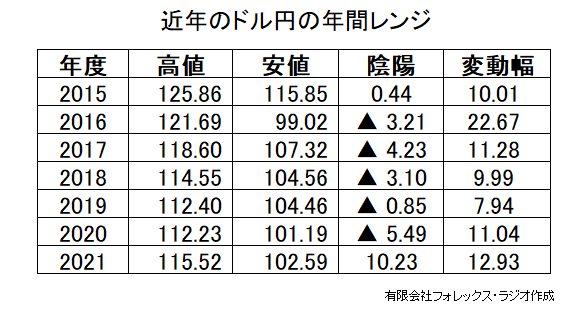

次の直近7年のドル円の年間レンジ表を見てみましょう。過去5年は陰線となりましたが、今年はどうにか陽線で終われそうです。また、2016年の米大統領選の年を除いて、近年ドル円の狭い値動きが続いていましたが、12.93まで年後半値幅を拡大したことは、良い傾向です。ただ、来年も陽線となるか、また大きく動けるかは不透明ですが、一応米国が中間選挙の年であることは注目しましょう。

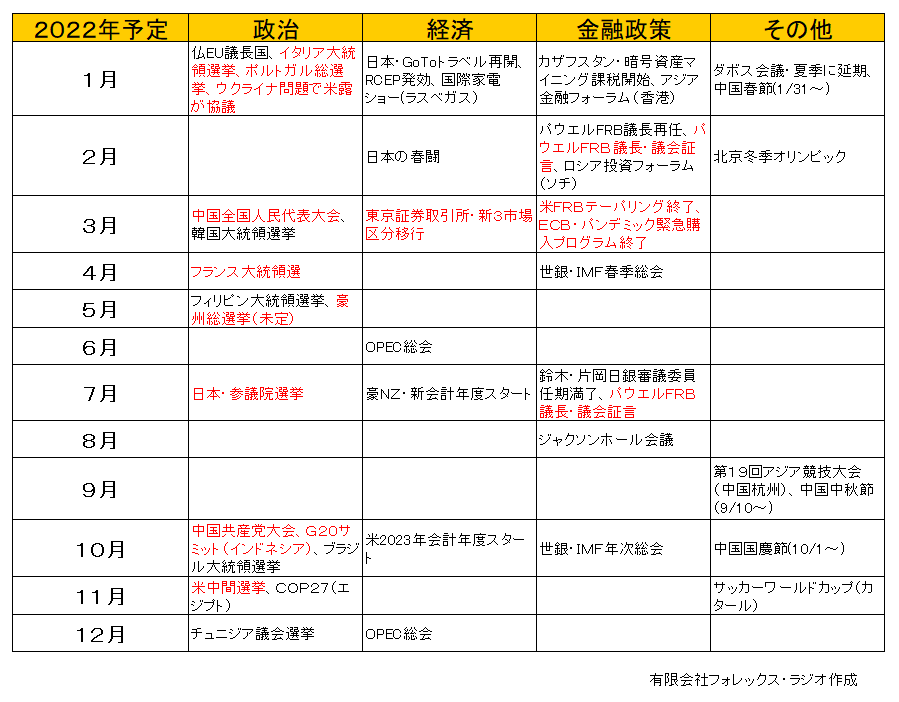

【2022年の主な材料】

以下が現在、知り得る今年のイベントや材料です。注目度の高いものは太字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では、情報量が少ないのは残念ですが、2022年は、米国の中間選挙を始めとして、欧州の選挙や日本の参議院選挙など選挙が多く予定されています。政治の為替市場に与える影響は不透明ですが、株価面では、財政出動などの期待が高まり易く、その場合為替市場でも、リスクオン・オフの動きに一定の影響を与える可能性には注目しておきましょう。また、近年の米中対立の姿を見ると中国の全国人民大会や共産党大会での決定も、相場に大きく影響を与えそうです。

一方金融政策では、新たに4年の任期を得たパウエルFRB議長が、「金融正常化」という難題をどう安定的に消化していけるかが大きな注目となりそうです。上昇を続けるインフレに、金融引き締めを更に強めると米長期金利や株価の動向に、大きく影響を与えるので、来年もパウエルFRB議長の発言やFOMCの結果には、最大の注目を払って対応した方が良いでしょう。

その面で、来年のドル円相場のキー・ポイントは、前半はFRBの金融引き締めの行方次第、年後半は米国の中間選挙に、スポットを当てた相場の流れであると、見て置くことが重要となりそうです。

【2022年の注目点】

2021年の相場展開を踏まえて、2022年の注目点をまとめてみました。

・ コロナ後の経済の行方

・ FRBの金融正常化の行方

・ 米中間選挙

〇 コロナ後の経済の行方

一昨年から感染が広がった新型コロナウィルスの感染拡大ですが、今年も強弱の波はあっても、未だ終わることがないようです。

そういった中、各国は経済の悪影響を与えるロック・ダウンや行動規制から、一歩踏み出して、「ウィズ・コロナ」政策にかじを切ろうとしています。

また経済の方は、不思議とコロナウィルスの感染拡大にも強い景況感を示しています。株価面では、「感染に売りなし」とうような展開です。

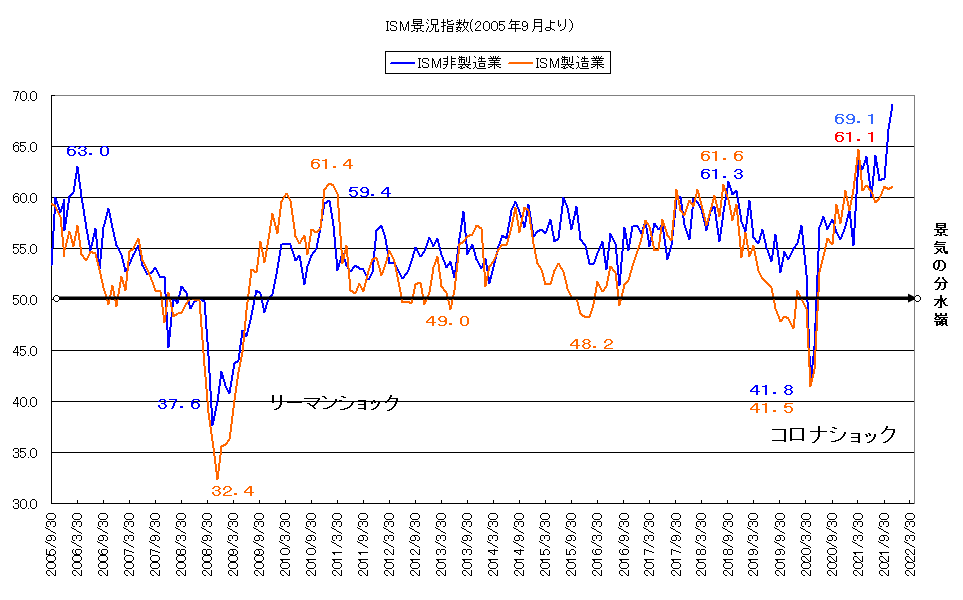

以下は米国のISMの製造業・非製造業景況指数の2005年からの推移です。新型コロナウィルスの影響で、経済指標の信憑性には疑問も残りますが、現状は想定以上に強い数値を示しています。通常この指標は、「50」を景気の好不況を分ける分水嶺ですが、過去だいたい「60前後」にまで上昇すると一旦景気のピークをつけることが多いようです。今回はこの数値も超えてきています。ただ、この指標は、あくまでアンケート調査であることもあって、来年は、今年のリベンジ消費の反動が出易いとも言われています。早晩調整する可能性があることは注意ですが、それでも来年の米経済は株価の堅調もあって、底堅い展開を続けそうです。

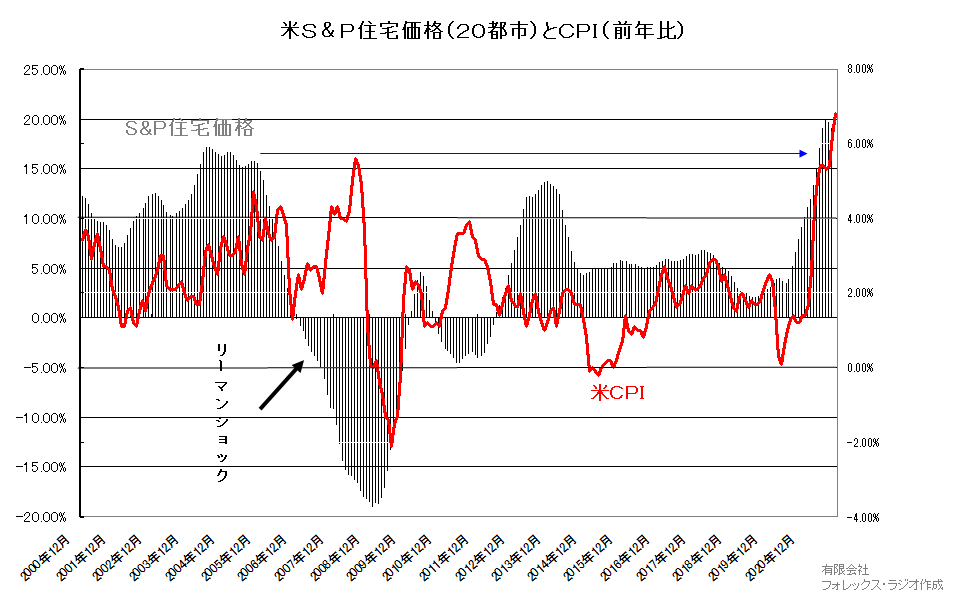

一方次のケース・シラーの住宅価格と消費者物価指数の前年比のチャートをご覧ください。特にS&Pケース・シラー住宅価格指数は、リーマン・ショック後、着実な上昇を続けていますが、これに新型コロナウィルスの感染拡大によるテレワークなど生活スタイルの変化も伴って、直近更に強い上昇を示しています。

一方消費者物価指数も、前年比で1990年以来の歴史的な伸びを示しています。米国の物価指数の中で、大きな比重を占めるのは自動車価格、ガソリンや住宅価格ではありますが、現在の物価上昇が、サプライチェーンやコロナウィルスによる労働力不足が要因とするなら、来年コロナウィルス問題が終焉に向かえば、いずれ解決に向かい物価の上昇も一定の落ち着きを示す可能性もありそうです。パウエルFRB議長は、それまで「インフレは一過性」としていた発言を、自身の再任決定後に翻しましたが、実はやはり一過性に留まる可能性もありそうなことは、注意しておきましょう。

〇 FRBの金融正常化の行方

新型コロナウィルスの感染拡大が続く中、米経済は、想定以上の好調を続けています。

一般的に、ロック・ダウンや外出規制などで、経済が停滞するという見方が、完全に覆されていますが、中央銀行もこういった面では戸惑いがあるのかもしれません。

ともかくFRB及びFOMCは、11月にテーパリングをスタート、12月にはこのテーパリングを強化して、来年3月にはテーパリングを終了します。次の焦点は、いつ利上げをスタートするのか、また来年何回利上げするのか、はたまたバランス・シートの縮小をいつ始めるのかであり、来年の相場を決定づけそうです。

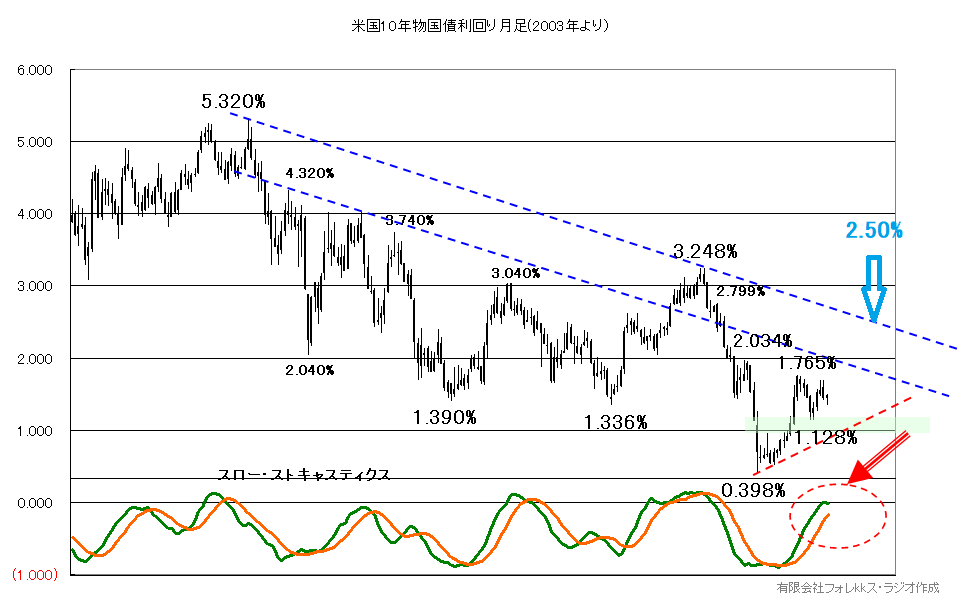

ただ、一方で米長期金利の動向は不可思議です。米国10年物国債利回りの、下記月足チャートをチェックしてみましょう。

米10年物国債利回りは、0.398%の歴史的な低水準から反転しましたが、1.765%をトップに上げ渋りを見せています。特にテクニカル面見ると、下段に示したスロー・ストキャスティクスは、この上昇から買われ過ぎ圏で、反転下落気味です。まだ動向は確定していませんが、もし来年この1.765%を超えるような展開とならない場合、このスロー・ストキャスティクスがデッド・クロスして、再び低下する可能性も残っています。それでも、FRBの金融正常化の流れの中で1%を割れる可能性は低いですが、そうなると米10年物国債利回りが、1-2%の間で揉み合いを継続するかもしれません。もし、超えてもFOMCが、「ロンガーラン」として、想定している長期のFF金利見通しの水準となる2.5%はレジスタタンス圏で、もし来年金利が1.765%を超えたとしても、2.5%程度は、上昇の限界となりそうです。

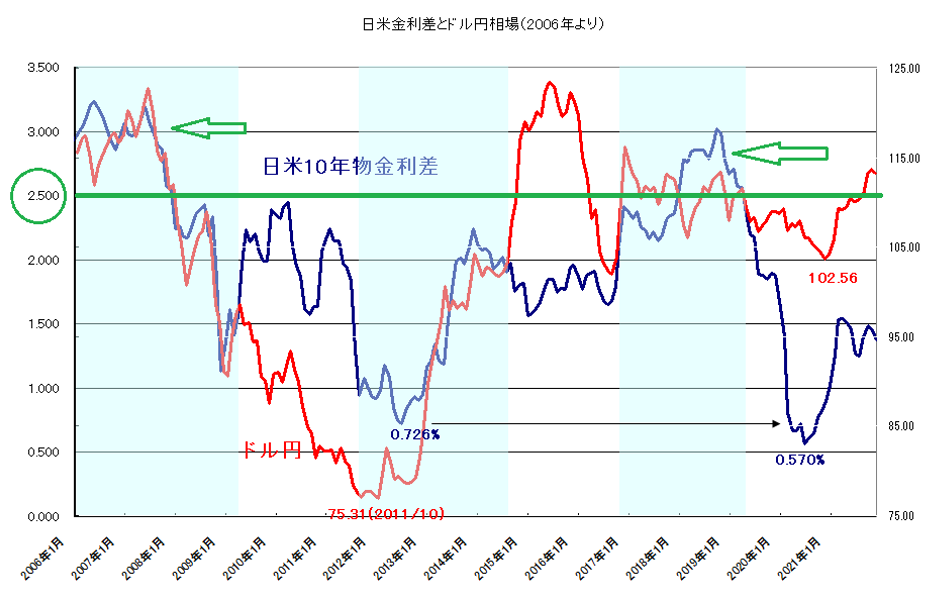

また、以下は日米の10年物国債利回り差とドル円相場を2005年から比較したチャートです。

一般的に、ドル円相場は、日米金利差に連動すると言われています。下のチャートの水色の部分が比較的連動している時期です。ただ一方で連動していない時期も多くあります。この連動していない時期を見ると、リーマン・ショック、欧州信用不安、アベノミクスで、黒田バズーカによる円安が進んだ時期などが当てはまりますが、現在ではパンデミック・ショックが要因で非連動の時期となっているようです。

つまりドル円相場が日米金利差との連動するのは、「有事」でないケースに限られているということです。「有事」の場合は、リスク回避の円買いが進み易く、あくまで大きな問題がない時だけ、ドル円相場は、日米金利差に連動すると考えてください。

そうなると来年はパンデミックが収まるとの前提であれば、再びドル円相場が、強く日米金利差に連動すると思われます。加えて米長期金利は、FRBの金融正常化に向けて上昇し易い状況ですから、こういった面がドル円相場を下支えしそうです。

ただ、一方で過去の日米金利差の動向を見ると、2006-8年の金利差が2.5%あった時期でも、ドル円相場の水準は107-124円程度、直近の2017-19年では、104-119円ゾーン程度の動きです。また、大手リサーチ会社では、日米金利差の1%の上昇によるドル円相場への影響は6円程度と分析しています。米10年物国債利回りが、1.50%から2.50%まで上昇しても、ドル円は113円から119円までの上昇に留まりそうです。

以下が2022年度の、FOMCや関連するイベントの開催予定です。

01月25-26日:新たな地区連銀総裁参加

02月:パウエルFRB議長・議会証言

03月15-16日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

05月03-04日

06月14-15日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

07月:パウエルFRB議長・議会証言

07月26-27日

08月:カンザス連銀金融シンポジウム(ジャクソンホール)

09月20-21日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

11月01-02日

12月13-14日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

来年は、FRB/FOMCの動向に最大の注目ですので、この日程は、しっかりと押さえておいてください。

〇 米中間選挙

来年は4年に1回の米国の中間選挙です。あと1年も先のことで、情報が少ないですが、現在の世論調査からは、バイデン大統領の支持率低下もあって、共和党が優勢とされています。ただ、これもどうなるかは全く不透明です。今後の党大会などの行方に従って、徐々に優劣が見えて来るでしょう。またそれが相場にどういった影響を与えるかは、現状判断できません。一応株価面では、現状の「トリプル・ブルー」が解消されるとの思惑で、バイデン政権が打ち出した大規模な経済政策の財政手当面としての増税という思惑を和らげているようです。ともかく現状は、この結果や影響を判断することは出来ませんので、後述する「アノマリー」の稿で、中間選挙とドル円相場の関係を考察しています。

【テクニカル面】

テクニカル面からは、期間を変えたドル円相場の3つの月足チャートをベースにお話させて頂きます。

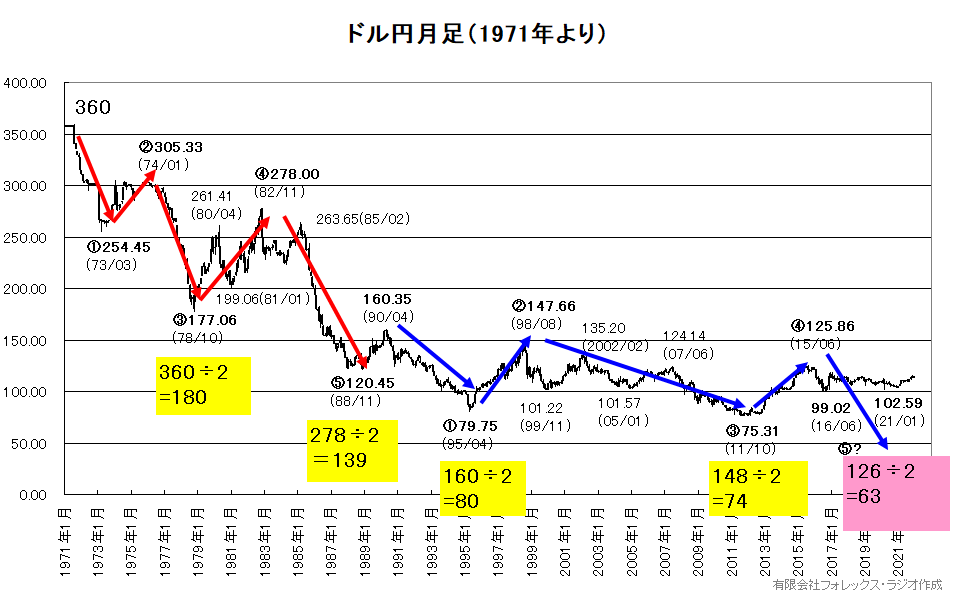

① 1ドル360円時代、1971年からの超長期月足チャート

ドル円相場が、過去固定相場だったという話も、現在意識している人はほとんどいないと思いますが、第二次世界大戦後、GHQ(連合国軍総司令部)が打ち出した物価安定・緊縮財政政策「ドッジ・ライン」によって、1米ドルは、360円に固定されていました。どうして360円に決定されたかは、諸説入り混じるところですが、「円は丸なので、丸なら360度だから1ドル360円にした」という本当かウソかわからない話があります。

これは余談ですが、歴史的に1973年に変動相場制に移行した時点からドル円相場を考察してみましょう。(1971年に、米国がドルと金の交換を停止した「ニクソン・ショック」後、「スミソニアン協定」によって、一度1ドル=308円に切り下げられています。)

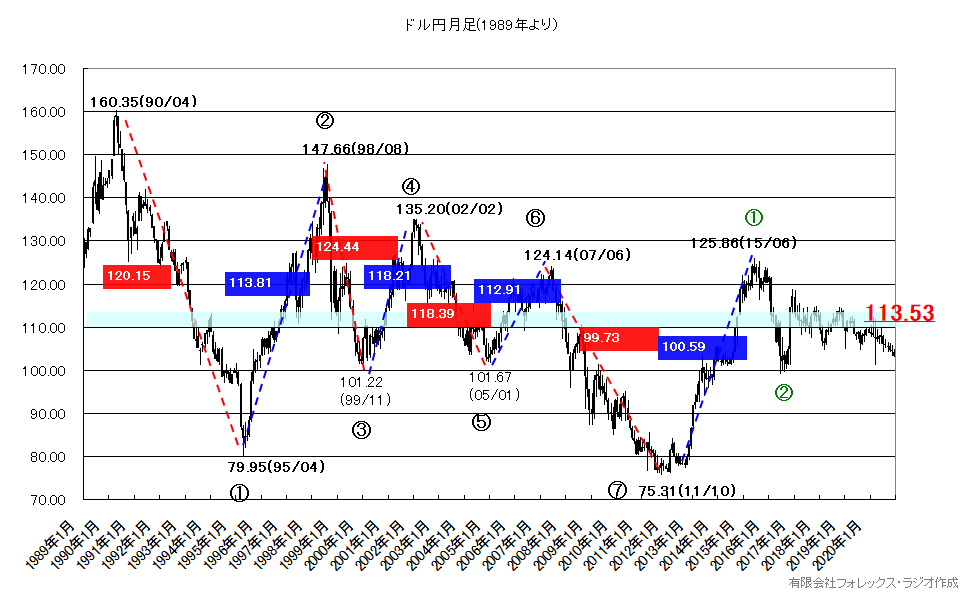

どうして、この話からスタートするかと言いますと、実は古くから為替でディーラーやアナリストの間では、「ドル円相場の半値説」というのが存在します。

これは1ドル360円の時代から、ざっくりと180円に下落、次の戻り高値の278円から139円、160円から80円、148円から74円というように動いているという話です。下記のチャートをご覧頂くと、100%ぴったりとした価格ではありませんが、総じて整合性があることが見て取れると思います。この事実は若干驚きですが、今後も円高のトレンドが継続すると仮定するなら、次のドル円相場のターゲットは、高値125.86円の半値の63円となります。この説を信じて良いのかは、未だ断言はできませんが、波動的にも、1ドル360円からの下落が、一旦120.45円で止まって、現在が160.35円からの第5波の過程にあるとすれば、まだ円高の流れが続いているとも見えます。こういった見方が、世間で円高説を唱える多くの専門家の根拠となっているように思われます。

一応この仮定を踏まえて、次のチャートをチェックしてみましょう。

② 第2の波動となる1990年からの長期月足チャート

では、再度この160.35円からの波動を見てみましょう。

ここで注意しなければならないことは、良くテクニカル分析で利用される「エリオット波動」に関しての見解です。エリオット波動とは、簡単に言うと「相場は5つの波動(上昇または下落)とその終了後に、ABCの3波の大きな上下波動を形成して、ひとつの相場のサイクルが終了する」という説です。

当然この一言でエリオット波動を全て解釈することはできません。またエリオット波動論は、株式市場で生まれたテクニカル分析手法ですので、為替市場でも適応できるかは、賛否が分かれるところです。加えて波動のカウントの仕方やスタート地点で、人によって見方が変わってしまいます。特に最後に出るABCの3波は、なかなか綺麗に出ることが少ないので、個人的は、単純なカウントを利用して見ています。この見方とすると為替市場では、たびたび7波や9波で、相場のトレンドが変わることが多いと感じています。

この見方が正しいかはさておいて、これを前提に160.35円からの波動を、更に詳細に見てみると以下のチャートで示した波動の動きのようにも捉えることが出来ます。つまり現状は160.35円から75.31円で第7波の位置にあって、一旦円高が終了しているとの見方も出来るということです。

この理由としては、前述の超長期のチャートで見た第3波の位置を詳細にカウントするとこの位置だけなら、綺麗な5波を完了しています。不透明なのは75.31円から125.86円のABCの動きが、はっきりとしないことで、判断が分かれることです。

結局現状の相場が、未だ第5波の下落の中にあるのか?それとも75.31円で円高が、一旦終了して、次の波動に中にあるのかの判断が不透明なことが、現在の相場の膠着感の要因なのかもしれません。そうなると来年以降ドル円相場が一定のチャート・ポイントをブレイクできるのかが、将来的なドル円相場の見通しを左右しそうです。

その面で、特に注目して頂きたいのが、160.35円の高値と125.86円の高値を結んだレジスタンスの位置です。この位置は一応計算式からは、チャート上の青い矢印の位置となります。月間ベースですのでブレはありますが、2021年12月の時点の117.29円から来年末に向けて、115.97円まで降りてきます。現状のドル円相場の戻り高値は115.52円ですが、この位置を来年以降超える動きがあるのか、または、超えられないで、逆に下値を支えている102.59円や更に99.02円を割れてしまうのかで、はっきりと「円高の長期トレンドが終了するのか」、それとも「未だ円高のトレンドが続くのか」結論が出て来るでしょう。

③ 史上再安値を付けた後の2011年からの月足チャート

最後に直近2011年の歴史的な安値75.31円からの月足を見てみましょう。

一応こちらもエリオット波動からみましょう。75.31円の安値を基準として、カウントすると現状の相場が、下記チャートのように、最後の第5波の上昇過程にある可能性があります。実は、この見方に整合性があるかは、少し自信がありません。また、現状の高値が、フィボナッチ・リトレースメント(125.86円から99.02円の61.8%)の位置となる115.52円で、上値を抑えられていますが、フィボナッチ・リトレースメントの有効性はあまり高くないこともあって、この位置がこの5波のトップとなるのかも断言はできません。

この面では、チャートの下段に表示しているモメンタムを示す「スロー・ストキャスティクス」を見てみることが良さそうです。

こちらは上昇を継続していますので、来年も底堅い展開が続きそうです。ただ、若干たれ気味であることから、この115.52円の直近高値が上値を抑え続ける状況が続いた場合、いずれこのスロー・ストキャスティクスが、デッド・クロスに向かう可能性があることは注意しておきましょう。あくまで現在の高値115.52円をしっかりと超える動きが見えてから、②のチャートのレジスタンスを目指す動きとなります。その場合戻り高値からは118.66円がひとつの重要なポイントで、更にはフィボナッチ・リトレースメントの76.4%となる119.53円などが視野となる形です。

一方下値は、107.45円から109.51円の位置(ピンクのゾーン)が、サポート圏として支えると堅調な相場が続きそうです。この位置は前述のフィボナッチ・リトレースメントの38.2%や23.6%と整合性がある位置です。リスクは、こういった位置を維持で出来ないケースです。その場合サポート圏は未だ低い位置ですが、将来的に②のチャートの水色で示したネック・ラインとなる102.59円や99.02円と重なることになりそうです。従って、107.4円5-109.51円ゾーンを割れても、このサポートが維持されると更に下落は拡大しないでしょう。ただ、もし割り込むと大きな円高のリスクとなります。

【アノマリー面】

「アノマリー」とは、ある法則や理論から見て、説明できない事象を指しますが、一方ではっきりとした理論的な根拠はないものの、実際に「よく当たるかもしれない」とされる経験則のことです。

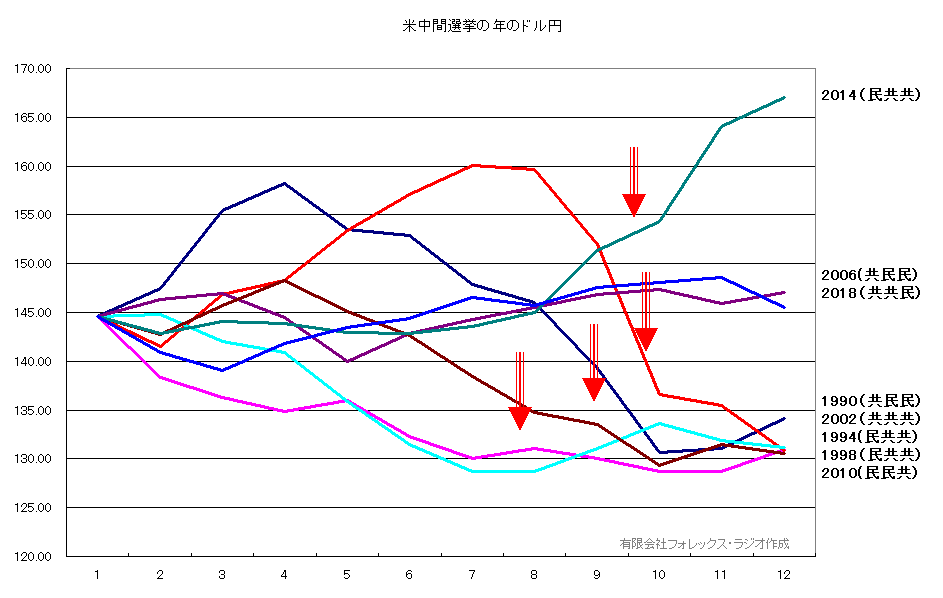

今年は米国の中間選挙の年ですので、米国の中間選挙の年のドル円相場の傾向をチェックしておきましょう。

このチャートは、米中間選挙の年のドル円相場の動きを、1990年のオープン・レートを基準として、毎年のオープン・レートを比率調整して、変化が見易いように修正して、ひとつのチャートにプロットしたものです。年号の横に表示した「(民共共)」は、その時の大統領の所属政党、上院の優位政党、下院の優位政党の順に表示しています。

一般的には、共和党政権の時は円安、民主党政権の時は円高ということが定説とされているようですが、個人的な分析では、実際はあまり関係が顕著に見えることはありません。また、大統領と議会の関係で見ても、「捻じれの時期とそうでない時期」も特別関係が顕著に見えることはなさそうです。

ただ、2014年を除くと、大きく円安に進んだ年はないようです。良くて2006年や2018年のように横ばい、1998年や2002年は、当初の円安から大きく円高に傾いていますが、総じて赤い矢印の通り、年央に円高が進むケースが多いようです。

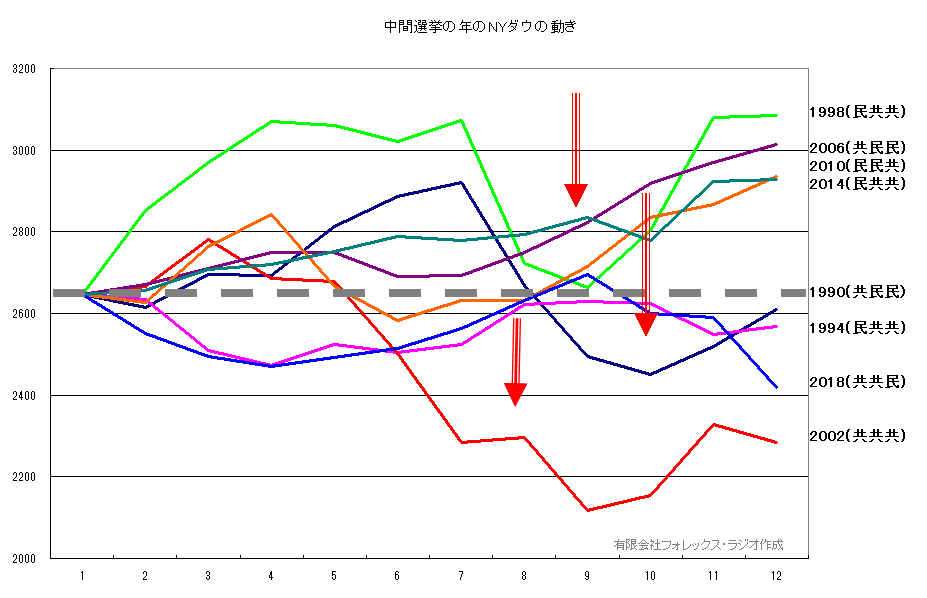

一方でNYダウも同様のチャートを見ておきましょう。

こちらも政局による合理的な想定は立ちませんが、当初は底堅い動きをするケースが多いようですが、こちらも夏場に売りが強まる傾向が見えています。中間選挙の結果を前に、利食いが入り易いのかもしれません。これを見るとリスクオン・オフの面から夏場に円高傾向が見えることと整合性があるかもしれません。ただ、選挙が終わると再び買い戻される状況が見えていますが、こちらも年末に向けて円安になり易いことと関係がありそうです。

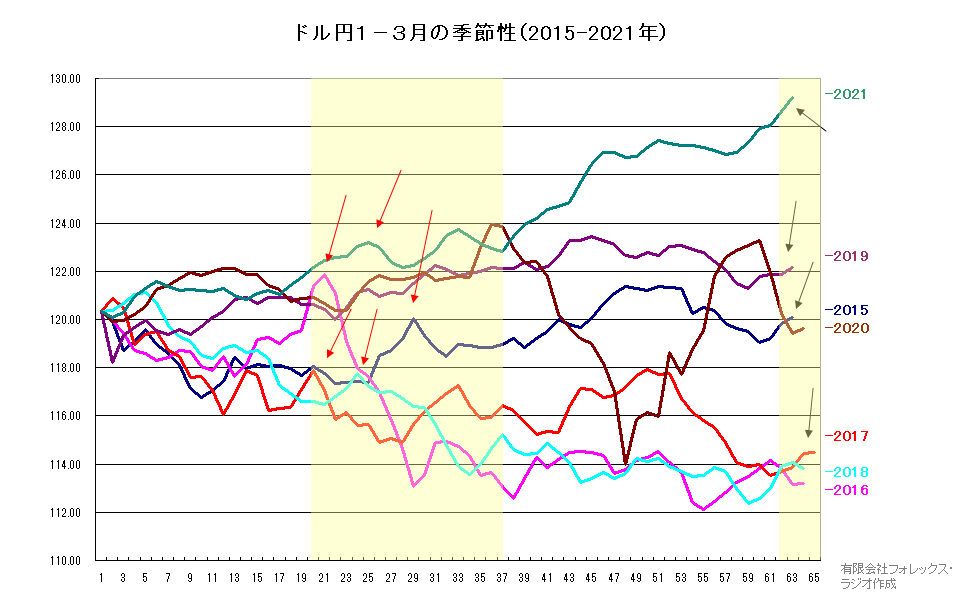

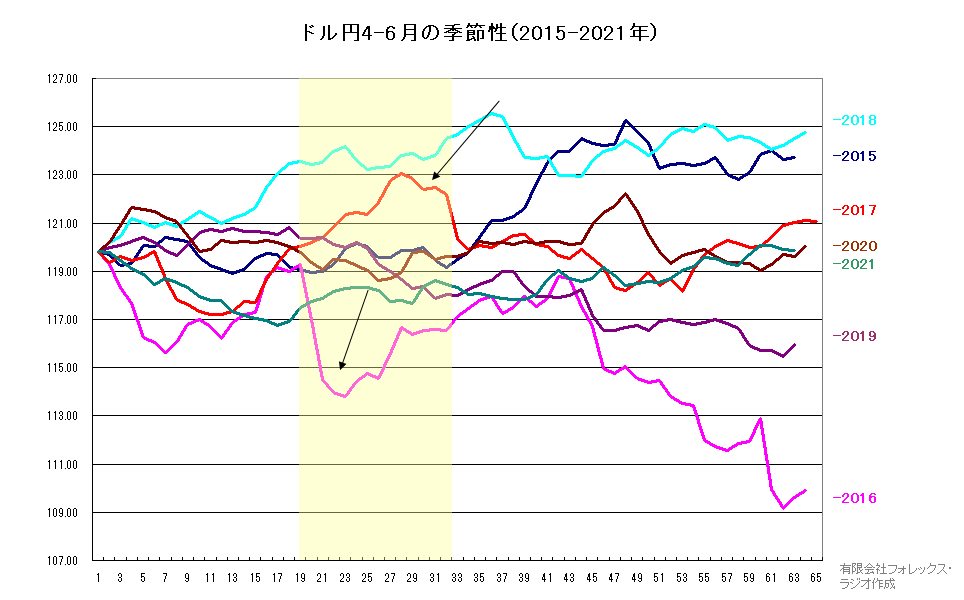

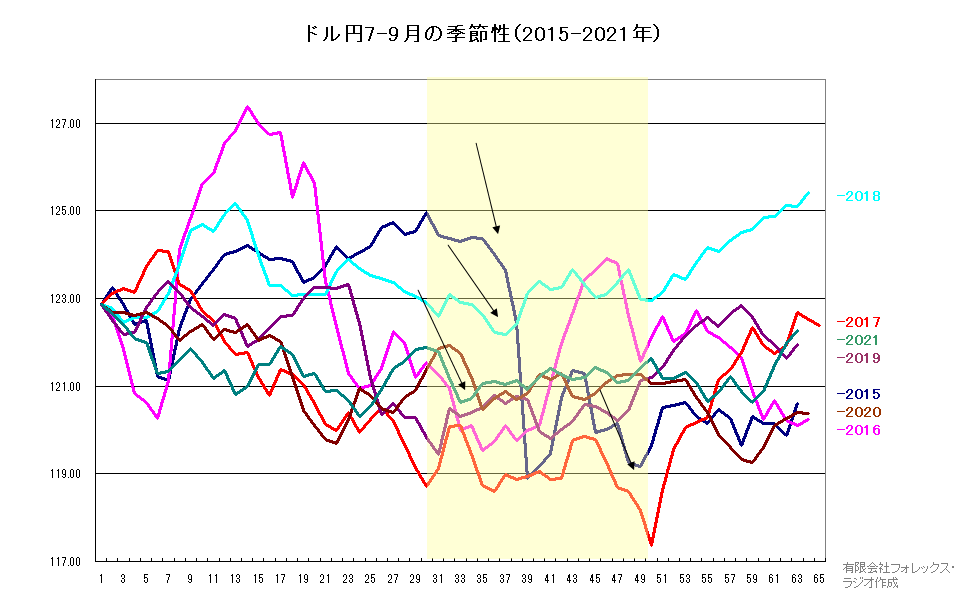

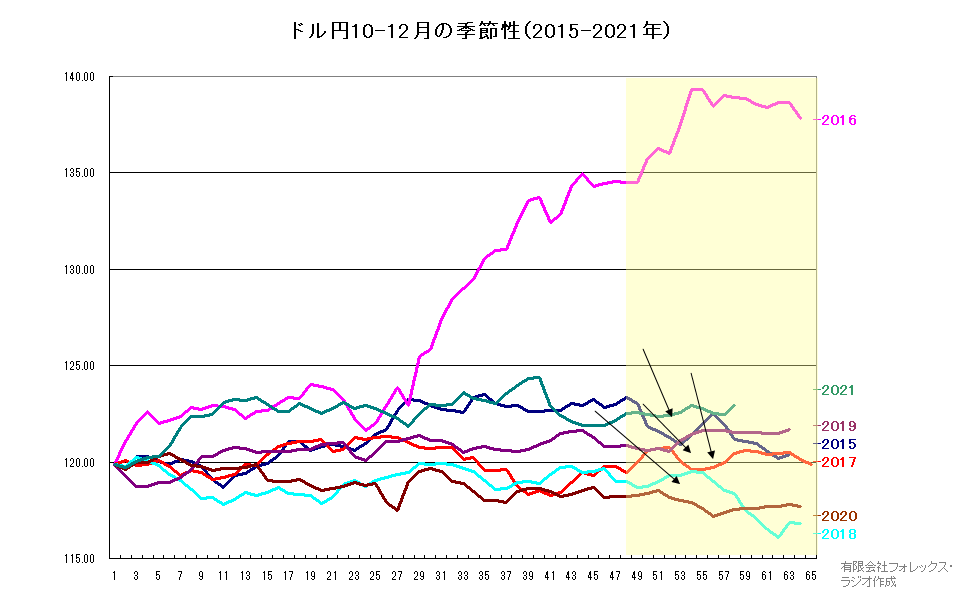

次にドル円相場の季節的な動きを見てみましょう。

2015年から2021年までの四半期ごとの動きを2015年の1月、4月、7月、9月のオープン・レートを基準に、各年のレートを調整してプロットしたものです。

まず、1-3月の季節性ですが、通常この時期は、3月末の本邦の決算に向けて、レパトリの円買いが出易い時期です。ただ、最初の黄色いゾーンで、赤い矢印で示した位置のように、2月には一時的に円安になるケースが度々見えています。この要因としては、多く外債に投資する生損保などの機関投資家は、購入した債券の為替差損を避けるために、保有外債に為替ヘッジをかけています。「為替ヘッジ」とは先物のドル売りですが、3月の決算を控えて、こういったポジションの調整的なドルの買い戻しを行います。その動きが2月の円売りに繋がっているようです。

また、一番右の黄色いゾーンの黒い矢印の部分に注目して下さい。期末には、決算に絡めて様々なフローが出ますが、外貨資産の評価を高めるために、例年ドル高に持って行こうとする動きが出易いようです。1-3月の時期は、基本はレパトリで円高気味ですが、2月の上旬から中旬、3月月末の当日は、一時的な円安に注意しておきましょう。

次に4-6月期ですが、この時期は通常、機関投資家が新年度に向けた外債投資の準備を始める時期です。基本は円安気味で見る時期ですが、ただ、黄色ゾーンの日本のゴールデン・ウィークの時期を見て頂くと、相場が案外荒れた時期が目立っています。過去はこの時期に輸出企業が上値に輸出予約を入れて、休暇に入るケースが多く、ドル円の上昇を抑える要因となっていました。ただ、現在は日本の貿易黒字が減少していることで、こういった影響はあまりないようです。現在の主な要因は、この時期海外の投機筋が、本邦の不在を狙って、仕掛け的な動きを強めることです。どちらに仕掛けて来るかは、その時の状況次第ですが、少なくともゴールデン・ウィークの時期の荒れた動きには注意しておきましょう。

7-9月期は、やはり夏場のホリデー・シーズンが焦点となります。

相場の閑散期について、8月の中旬の黄色のゾーンでは、矢印のように急速に円高が進むケースが散見されています。この要因としては、かつては8月の中旬に米国の30年物国債の償還が集中したことが、円買いの一因と指摘されていました。現在は米国債の償還期が分散されていることで、直接的な影響は減少しているようです。しかしながら、実際8月の中旬に一時的な円高になるケースが多く、恐らくですが9月中間決算に向けて、45日前に投資信託などの益出しなどが出ている可能性はありそうです。一言でこの要因を評価することはできませんが、アノマリー的には「高い確率」があるので、十分注目しておきましょう。ただ、逆説的には、この時期の急速な円高は、年末に向けての絶好の円の売り場となる場合も多いことは、留意しておきましょう。

最後に10-12月ですが、例年米国のレイバー・デー明けから、夏休みで休暇を取っていたファンド・マネージャーやディーラーが、仕事に復帰することで、相場が動き出す時期です。今回のチャートでは、米国の大統領選でトランプ大統領が勝利した2016年に大きく円安が拡大したことで、全体的に見難くなっていますが、基本は円安に進み易い時期です。これは年末に向けて、世界的にドル資金需要が高まることが一因です。ただ、注意はこういった思惑で、例年事前に円安が拡大する傾向が強いことです。矢印のように、11月後半から12月前半に利食いに押されるケースが多いことは、覚えておいてください。

【予想レンジと戦略】

それでは、以上を踏まえてドル円相場の来年の見通しと戦略についてお話します。

一応新型コロナウィルスの感染が、終息に向かう前提で予想をしています。もし、更に強いウィルスが出現して、再び経済が大きく落ち込んだり、株価の大幅調整があった場合は、見直しの必要があるかもしれません。

まず、予想レンジを想定する上で、以下のチャートをご覧ください。

これは160.35円の高値からの波動を見たチャートですが、各波動に示した赤い枠は下落、青い枠は上昇の時期で、その中に「各波動の中心値」を示しています。この8つの価格の平均値が、一番右側に示した「113.53円」となります。

そこで来年のドル円のレンジを想定するにあたって、

1)近年のドル円相場に、大きなトレンド的な変化が見えていません。年間のドル円の値幅も限定されています。その要因を一言で推定することは難しいですが、個人的な感想としては、恐らく投資や実需などの需給面で、総じてバランスが均衡してきていることが要因ではないかと考えています。特に一昨年や今年のように、パンデミックのような歴史的な事件が起きているにも関わらず、ドル円相場が10円程度しか動かないのは不思議です。

来年どういった事件が起きるかは、分かりませんが、パンデミックの問題が解消に向かうとしたら、更に動きづらくなるかもしれません。

2)来年の相場の大きなテーマとして、「FRBの金融正常化」が大きな焦点となります。これ自体は、ドル円相場の下支え要因ですが、この金融引き締めも、まだ初期段階であることを考えると、米長期金利や株価の動向次第ではありますが、円売りも限界があるかもしれません。また一方で米中間選挙が、前述のアノマリー面で指摘したように、円高要因として作用する可能性も残っています。相場の変動要因は、これだけではありませんが、近年同様10円程度の相場レンジの動きに留まってしまうかもれしれません。

従って、相場が大きく動かないことを前提に、波動の中心値である「115.53円」を基準として、±5円の上下を基本に、来年の想定レンジを108.50円から118.50円とします。最大で見ても105円から120円程度と考えています。

次にこの想定レンジに基づいて、ファンダメンタルズ面、アノマリーやテクニカル面も考慮して、スウィング・トレードを前提とした戦略を、年前半と後半に分けてお話させて頂きます。尚、1年間を通した相場見通しですので、当たる確率が非常に低く、一応個人的な見解として話させて頂きますので、あくまで自己責任でご参考にして頂ければと存じます。

〇 年前半の戦略

FRBの引き締めの思惑が、ドル円相場を支えるでしょう。年初からは、押し目買いの好機を狙う時期です。ここで基本として2つのストップをポイントとします。それは、若干のオーバー・シュートの可能性もありますが、112.50円と107.50円です。こういった位置を守れるなら相場的には崩れないと考えます。

この2つのポイントを睨んで、112.50円手前への押し目があれば買って、割れるなら一旦止める形で取引し、再度107.50円割れをストップに買い直しとします。または、思い切って107.50円をストップとして、買い下がるのも一考となります。

利食いは基本的に任意ですが、どこまで落ちるかによって異なりそうです。少なくとも115.52円の今年の高値を越えない状況では、反発ではしっかりと利食いながら対応した方が良いでしょう。もし超えるなら更に強気が見えるでしょう。あくまでこの上抜けから買い足しや再度、押し目買いポジションの構築を検討するのが良いでしょう。ただ月足のチャートの③で示したレジスタンス圏が上値を抑えるなら利食いが良く、超えても118.66円の戻り高値である、120円(ここまでの上昇は、年前半では厳しいと思います)を前に、しっかりと利食っておきたいと思います。

タイミング的は、3月、4月と6月のFOMCが注意です。3月や4月のFOMCで、テーパリングの終了が確定すると思いますが、加えて利上げの開始時期に関しても、定かになって来るとでしょう。その時までにどこまでドル円が上昇できるかは不透明ですが、この時期は一旦利食いのタイミングになるかもしれません。

また、この時期に利上げがない場合でも、6月には確実に利上げが実施されると思います。従って、3-4月に利食いが出ても、そこの押し目では、再びドル円は底堅い動きをすると考えます。買い直しも検討されますが、一方で6月に実際利上げがスタートしても、「噂で買って事実売り」の局面も想定されます。例年夏場に円高になり易いこと、加えて米中間選挙の年で、アノマリー通り年央に株価に大きく調整が入るなら、リスク通貨としてドル円が下落するリスクも残っています。積極的には、売りも検討する時期となりそうです。

次に年後半に向けての戦略ですが、前述の通り中間選挙絡みで株価の調整が出るケースや夏場の円高を待って、押し目は買いを検討します。ただ、この時のレベル感が不透明です。115.52円を越えるような展開があった場合は、逆にこの位置が下支えすると強いケースが想定されます。一方超えていない場合は、前述同様112.50円や107.50円が、維持されているなら底堅い動きが続くでしょう。ただ、割り込んでいた場合が微妙ですが、それでも104-106円は底堅い位置となります。こういった下落の場合は、102.59円の安値をストップ・ポイントして買い場を探しましょう。

利食いはこちらも下落がどこまで進むか次第ですが、9月のレイバー・デー明けから、ドル円に上昇が見えるなら、期待感が高まりそうです。ただ、中間選挙前は、思惑的な動きが出易いので注意ですが、これを乗り切れるなら11月後半から12月中は、一旦利食って置くのが良さそうです。

一応時期を決めてシナリオをたてましたが、この通りとなるほど、相場は簡単ではありません。あくまで私個人の30年来の経験則から想定したイメージ的なものです。

ただ、年間を通して、時期に関係なく考えても、FOMCが再度、利下げを開始することは考えづらく、一方で日銀が利上する可能性も低いことから、日米金利の面からも、来年100円を割れるリスクは低いでしょう。ドル円では、深い押し目は、常に買いで攻める形を想定します。ただ、一方で120円を超えるようなケースは、あっても来年以降でしょうから、この手前はしっかりと利食い場となると考えます

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。