【歴史的なトルコリラ安をくい止めることが出来るのか?】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2021年のトルコリラ円相場を振り返って】

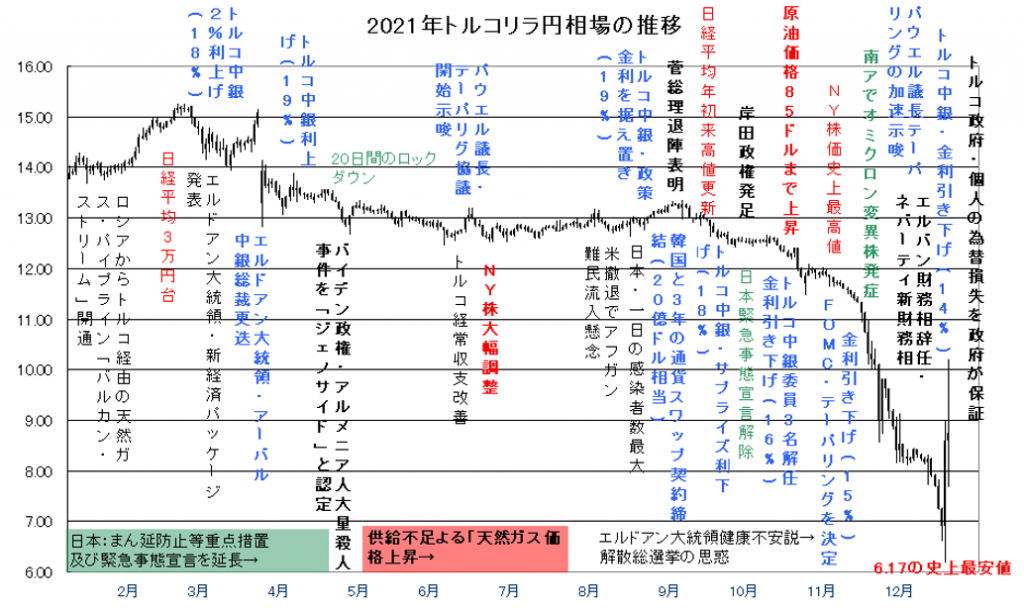

2021年のトルコリラ円相場は、インフレに強く対抗する姿勢を見せたアーバル・トルコ中銀に対する期待感もあって、堅調なスタートで始まりました。しかし、「金利を下げればインフレ率も下がる」と主張するエルドアン大統領が同総裁を更迭したことなどから、中銀の独立性に対する信頼が崩れ、加えて、高騰するインフレもあいまって、歴史的な安値まで急落して引けています。

年初は、トルコでも新型コロナウィルスの感染拡大が続く中、ロシアからの天然ガス・パイプライン「バルカン・ストリーム」の開通や、トルコ中銀が前年の利上げから2%の追加利上げを実施したことで、トルコリラ円は15.26円まで反発しました。ただ、エルドアン大統領が、中銀の利上げに不快感を示し、アーバル総裁の更迭を突然発表したことで急落を開始し、12.57円まで下落しました。またその後、米国がオスマントルコ時代のアルメニア人虐殺を、「ジェノサイド」と認定したこともあって12.44円まで安値を更新、一時13.20円まで反発しました。しかし、夏場は保合気味の展開に留まり、トルコ中銀が政策金利を据え置いたこと、韓国と20億ドル相当のスワップ協定を締結したことなどを好感して、13.34円まで反発しました。

ただ、9月の会合でトルコ中銀が、エルドアン大統領の圧力もあって19%から18.0%にサプライズ利下げを発表したことから再び急落がスタートし、更に利下げに反対したトルコ中銀の副総裁を含む政策委員3名が突然解任され、エルバン財務相まで辞任し、シャハプ・カウジュオール中銀総裁は10月に政策金利を16%まで大幅に引き下げました。その後、11月にも15%まで引き下げを実施し、12月にはトルコの消費者物価指数が、前年比で21.3%まで上昇するも、14%まで追加利下げを実施しました。また、南アでオミクロン株が発見されたことも伴い、トルコリラの対ドル相場が、1ドル18.3220トルコリラまで急騰し、トルコリラ円は6.17円の歴史的な安値をつけました。

ただ、新たに就任したネバーティ財務相が、「個人の為替変動による預金の損失を補填する」政策を発表したことで、どうにか下げ止まりを見せて年末の取引を終了しています。

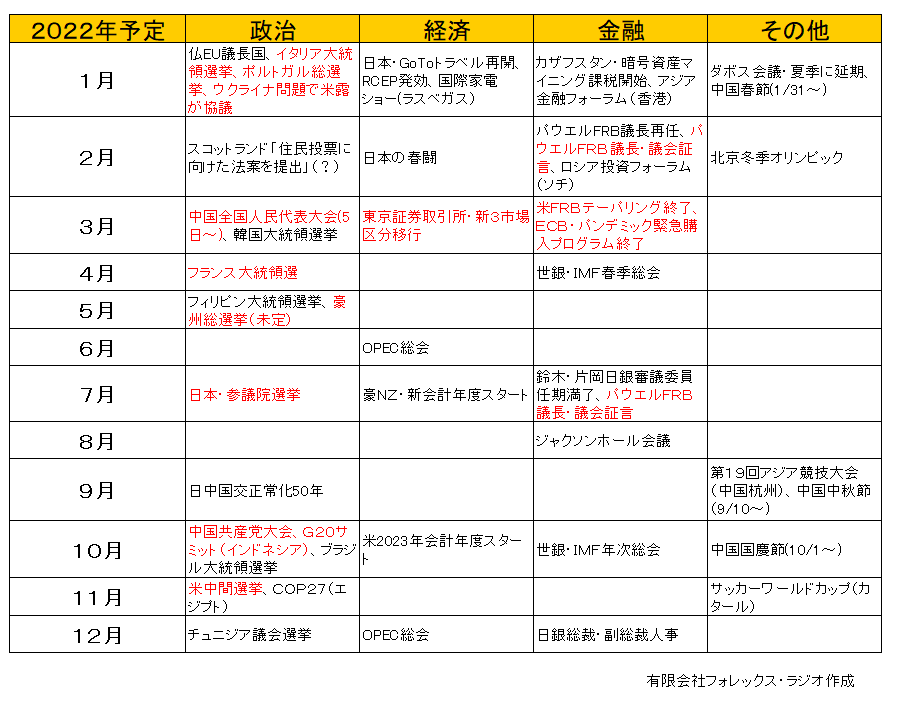

【2022年の主な材料】

以下が現在、判明している今年のイベントや材料です。注目度の高いものは太字で表示しています。ただ、あくまで予定ですので変更されることがあります。

2022年は米国の中間選挙を始めとして、欧州の選挙や日本の参議院選挙など選挙が多く予定されています。政治の為替市場に与える影響は不透明ですが、株価面では、財政出動などの期待が高まり易く、その場合クロス円相場に、リスクオンの良い風が吹きそうです。ただ、近年のウィグルの人権問題、香港や台湾への圧力を受けた米中の対立の姿を見ると中国の全国人民代表大会や共産党大会での決定、また対ロでもウクライナ情勢次第では、緊張感が高まるかもしれません。こういった地政学リスクの高まりは、クロス円相場の圧迫要因となることで、政治情勢もしっかりチェックしておく方が良さそうです。

一方金融政策では、FRBやECBなど先進国では、一定の金融正常化の道を歩んでいます。ただ、かじ取りを間違えると株価面では、大きなリスクとなります。特に世界的に株価が歴史的な高値圏にあって、インフレの高止まりが続いた場合、中央銀行が金融引き締め姿勢を更に強めるよう動くこともありそうです。その場合株価の調整を伴って、リスクオフの動きが大きく広がる可能性にも留意して対応しましょう。

【2022年の注目点】

2021年の相場環境を踏まえて、2022年のトルコリラ円相場の注目点をまとめてみました。

・トルコの概要

・トルコの地政学リスク

・トルコ経済

・ドルコ中銀のスタンス

〇トルコの概要

トルコは、アジアとヨーロッパの2つの大州にまたがり、北は黒海、南は地中海に面し、西でブルガリアとギリシャ、東でジョージア、アルメニア、アゼルバイジャン、イラン、イラク、シリアと接しています。

古代から東西交通の要となっており、国家としても過去いくつかの支配の変遷がありましたが、13世紀からは「オスマン帝国領」となり、1923年にケマル・アタチュルクによって、現在のトルコ共和国が生まれています。

トルコには、トルコ人以外にもクルド人、クリミア・タタール人、アラブ人などの少数民族が多く、住民の97%がイスラム教徒ですが、地理的な特殊性から不安定な政情が続きました。第二次大戦後は、ソ連と国境を接することで、トルコは冷戦の最前線基地となり、その後も中東紛争の重要な拠点として、近隣諸国との軋轢や民族紛争など常に対立や混乱が続いています。

その政変や軍事クーデターが続いていたトルコで、安定政権の樹立に成功したのが、現トルコ大統領の「レジェップ・エルドアン氏」です。

2002年に同氏が率いる公正発展党(AKP)が単独与党の座を獲得するや落ち込んでいた経済の立て直しに着手しました。2004年にEU加盟交渉国となり、海外からの投資が相次ぎ経済も大きく発展しました。

しかし、エルドアン大統領が率いる公正発展党はもともと親イスラム政党であり、政教分離を快く思っていなかったエルドアン氏と政教分離を守ろうとする軍部との対立が次第に激化し、遂に2016年にはエルドアン大統領の追い落としを狙った「軍事クーデター」が発生しました。この時も、トルコリラ相場は大きく調整しました。公正発展党による低所得者対策などが功を奏し、国民がクーデターを支持しなかったことでクーデターは失敗に終わりましたが、現在もエルドアン大統領の独裁的・強硬姿勢から政権の不安定さは続いています。

特に昨年は、コロナウィルスの蔓延や商品価格の高騰で、トルコのインフレが強まる一方、エルドアン大統領が、中銀に圧力を加えたことで、トルコリラの歴史的な下落が続きました。国民の不満が高まっていますが、2023年の総選挙を睨んで、野党との支持率は拮抗しているようです。高騰するインフレやトルコリラ安を今年くい止めることが出来ない場合、エルドアン大統領の立場も厳しくなりそうです。

〇トルコの地政学リスク

トルコは、その地理的な位置、宗教的にイスラム教の国であることやエルドアン大統領の外交的な強気姿勢もあって、常に地政学リスクに晒されています。

特に、宗教上からクルド人に対しては、弾圧的な対応を続けています。リビアへの軍事介入や、アゼルバイジャンとアルメニアの地域紛争にも深く関わり合い、東地中海でのガス田開発を巡りギリシャやキプロスなどEU諸国との対立が激化して、EU内ではフランスを筆頭にトルコへの制裁発動も辞さない姿勢を示すなど、火種が常にくすぶっています。

また、米国との関係では、2016年のトルコの軍事クーデターに関連して、トランプ大統領がトルコに経済制裁を発動しました。ロシア製ミサイルの購入を巡って、一昨年12月には、米国がトルコに、「敵対者に対する制裁措置法(CAATSA制裁)」を発動しています。この法律は2017年に成立し 今までロシア、イラン、北朝鮮に対して発動されてきましたが、NATO(北大西洋条約機構)加盟国で、米国の同盟国である国に対して発動されたのは初めてのこととなります。

一応トランプ大統領とエルドアン大統領の個人的関係から最悪の事態は避けられてきましたが、バイデン大統領も昨年20世紀前半に起きたオスマン帝国によるアルメニア人殺害事件を「ジェノサノイド(大量虐殺)」と認定しています。今後も米国との関係悪化が、トルコリラ相場を不安定にする可能性には、留意しておきましょう。

〇トルコ経済

トルコは中東の国ということで情報が少なく、ファンダメンタルズ的な判断をすることがなかなか難しいです。ただ、国力を見る上で、一番端的な判断基準となるGDPの規模をみるとトルコのGDPは2018年度の推計で、世界18位の位置にあります。これは、新興国・高金利通貨として人気の高いメキシコの15位、南アフリカの33位と比べても、それほど悪い位置ではありません。

産業面では工業は軽工業が中心で、繊維・衣類分野の輸出大国です。また、世界の大手自動車メーカーが、トルコにトルコの財閥と合弁で工場を持っていることから、ヨーロッパ向け自動車輸出が盛んで、観光収入と合わせて、有力な外貨獲得源になっています。

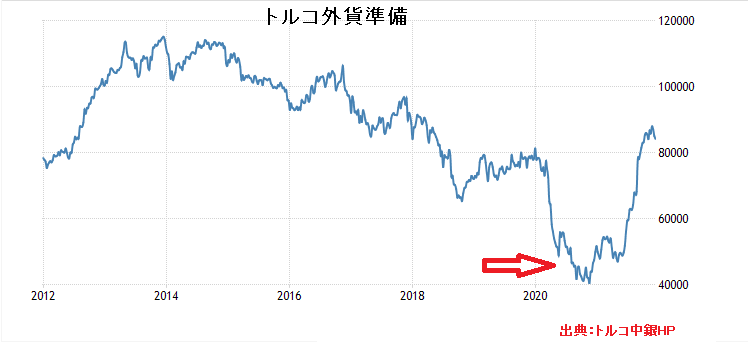

またトルコの国土は鉱物資源に恵まれています。ただ、中東の国ですが、石油・天然ガスなどは自国では賄えていません。そのため、恒常的に経常赤字国で、外貨準備不足となっています。これに加えてトルコ中銀がトルコ安の防衛のために、ドル売り介入を行っていることも悪影響を与えています。ただ、以下のトルコの外貨準備の推移をご覧ください。一時の最悪期から脱しています。しかし、それでも更にトルコリラ安が続いた場合、介入を続けられるかは不透明です。昨年韓国中銀とスワップ協定を結んでいますが、今後更に海外の中銀と協力関係を結べるか、外資を導入できるかが、トルコリラ相場の試金石となりそうです。

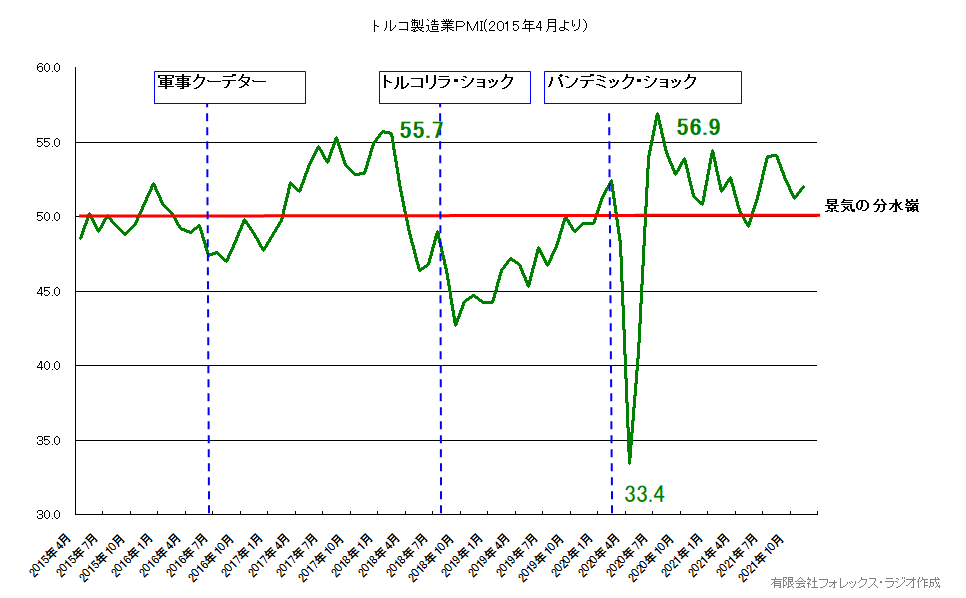

また、現状は新型コロナウィルスの感染拡大で、世界的に経済が悪化していることで、経済指標などの数値の信憑性が薄れていますが、以下はトルコの製造業PMIのチャートです。新型コロナウィルスの感染拡大での下落から急速に戻っています。ただ、一時的な急落からの反動的な側面もあることは注意です。

一方大手JPモルガンは、「2022年は世界的に完全回復の年となる」と直近のリポートで予想しています。今年パンデミックの流行が終了し、コロナ前の正常な状態に戻ることができれば、トルコ経済にも追い風となるか注意してみておきましょう。

また、トルコ経済に大きな影響を与える原油価格についても考えてみましょう。

以下は、2000年からの原油価格の月足チャートです。

2006年に147.27ドルの高値示現後は、軟調気味な展開を続けています。一昨年に、期近の先物価格が歴史上初めてマイナスとなったのは例外としても、現状の反発も85ドルで抑えられています。76.90ドルと85.41ドルが、テクニカル的にダブル・トップと見なされると更に上昇も厳しそうです。またもし超える動きがあっても、100ドル近辺はレジスタンスも控えて上値を押さえそうです。

一方下値は、40ドルから60ドルゾーンに、一種の窓が開いています。この上限となる60ドル前後が維持されると強く、割れても下限の40ドルは維持されそうです。リスクは、33.4の戻り安値割れとなりそうです。

長期的に、環境問題から二酸化炭素の排出制限など、各国がクリーン・エナジー政策を推進している中、逆に新たな設備投資が手控えられたことで、今年は予想外の原油価格の上昇となりました。ただ、クリーン・エナジーの動きが止まることはないでしょう。下値に示したスロー・ストキャスティクスも反転下落を示していることもあって、更に強い上昇は現状想定されず、当面60-80ドルぐらいで揉み合いを想定しています。もし60ドルを割れても40ドルは底堅いと考えています。

一応原油価格が、更なる上昇を避けることができれば、トルコのインフレの上昇を抑えることとなるので、原油価格にも注目しておきましょう。

〇トルコ中銀のスタンス

元来中央銀行の役割は、金融システムやインフレ率を安定させることです。特にインフレ率の調整は、中央銀行が決定する政策金利をベースに調整されます。これが政治や外部の圧力によって、正常に決定されない場合、金融市場に混乱が起きることは歴然としています。

直近では、エルドアン大統領が、2020年11月にチェティンカヤ中銀総裁を更迭、2021年3月にはインフレ抑制に強い意志を示したアーバル総裁を更迭しました。また、エルドアンよりと言われているカウジュオール現総裁は、9月から4回の利下げを実施し、政策金利を19%から14%まで引き下げています。

11月の物価指数が前年比で20%を超える状況で、政策金利を引き下げれば、トルコリラ相場が急落するのも無理はありません。当のエルドアン大統領は、かねてから「金利を引き下げれば借り入れコストが下がり、物価も下がる」との主張を続けています。イスラム教を強く信望する同氏ですが、イスラム教の教えに則って、金利を「邪悪の根源」、「悪魔」と呼んでいるようです。

このスタンスが変わらない限り、市場の信認は得られないでしょう。トルコリラ相場には、常に売り圧力となり、経常赤字国であるトルコでは、通貨の下落が更にインフレを押し上げる悪循環となっています。

そうなるとエルドアン大統領が、健康を害して引退することや、失脚するか、または、経済学を勉強し直して、金利の引き上げに応じるかしか、トルコリラ相場の回復にはつながらないかもしれません。

また、昨年末に打ち出した。「為替変動による預金の損失を補填」する制度ですが、この発表を受けて、一時大きくトルコリラが買い戻されましたが、保護される預金は、個人に限定されていること、実施は1年間に限定されていることで、効果は限られそうです。

直近中銀が発表した2022年に向けた金融・外国政策文書では、中期的なインフレ率目標を5%に維持することを明らかにしています。通常なら現在の20%以上のインフレ率が続くとした場合、利上げは必須ですが、昨年末のトルコ中銀の声明では、「最近の金融政策決定における累積的な影響は、2022年第1四半期に判断される」としています。一方で「利下げの限定的な余地の利用は完了した」ともしていますので、1-3月は更なる利下げはないとしても、若干でもインフレ率が落ち着けば、またぞろエルドアン大統領の圧力によって、追加の利下げの可能性もあるかもしれません。

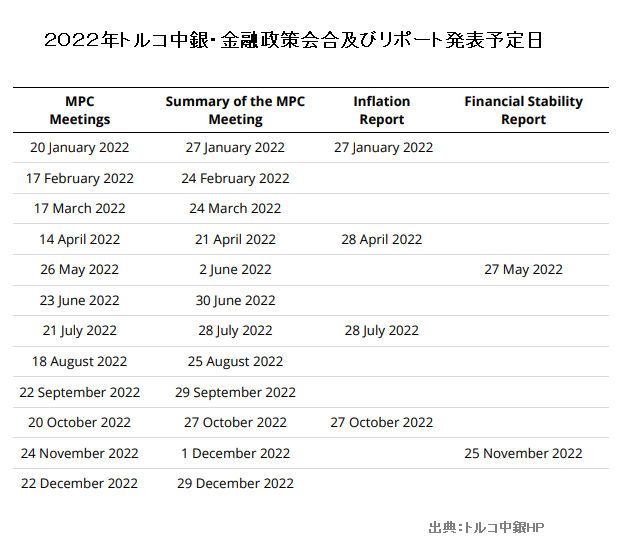

以下がトルコ中銀の政策金利と議事録に発表日ですが、今年も中銀の政策や声明の変化には、十分注意を払っておきましょう。

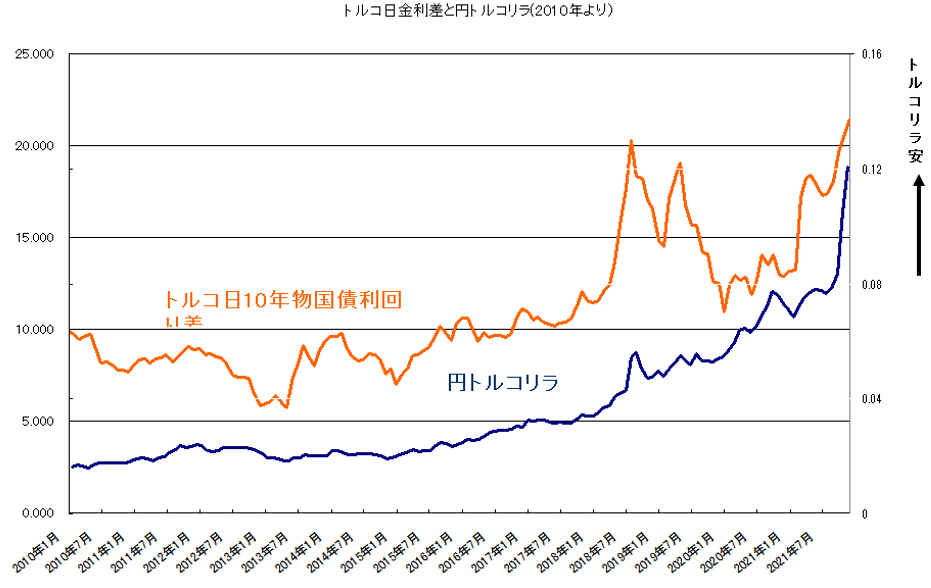

一方で、トルコリラ相場と金利の関係を見てみましょう。

以下は、日本とトルコの10年物国債の利回り差と円トルコリラ相場(上方がトルコ安)です。

通常なら、金利差が大きい通貨が買われる傾向ですが、こちらのチャートでは、金利が拡大(トルコ金利高)しているのに、トルコリラ相場は安くなっています。

このチャートからトルコリラ円相場では、金利差より地政学や政治、経済リスクが勝っていると判断できます。つまりトルコの金利が上がることは、トルコの経済環境が悪く、地政学や政治リスクが高まっていることを示していると市場が判断しているのでしょう。

そうなると逆に、あくまで国債利回りベースですが、金利差が縮小して、初めてトルコリラ相場が上昇できるのかもしれません。ただ、そのためには海外から投資資金が集まって来ることが必要です。一時オイルマネーで潤っているアラブ首長国連邦やカタールからトルコに直接投資が行われるとの報道もありましたが、事実関係は不透明です。

ただ、悪い話ばかりではありません。直近では、トルコ財務省が、「物価連動国債の発行を検討している」との報道がありました。この物価連動債とは、インフレ率に従って、国債の付利金利(クーポン)が変動するものですが、この債券であれば、投資家はトルコのインフレ上昇にも安心して投資ができます。これもまだ実現は不透明ですが、この発行がトリコリラ相場の上昇への起爆剤となる可能性に注目したいと思います。

【テクニカル面】

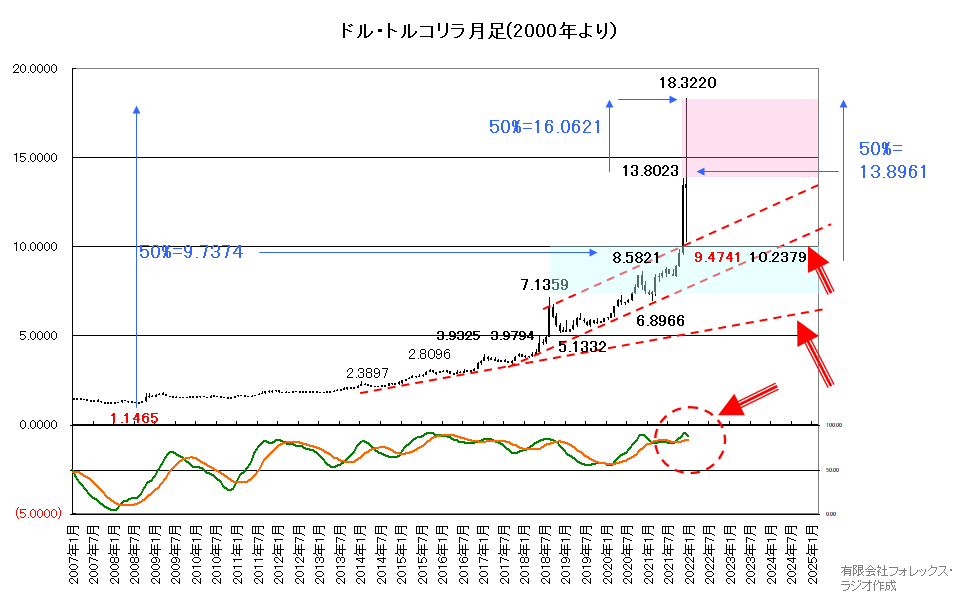

テクニカル面からまず、トルコリラ円を構成するドル・トルコリラ相場の月足をチェックしておきましょう。

一過性の上昇や歴史的な高値で、テクニカル面で不透明感が強いですが、ともかく現状は18.3220トルコリラで大きな上ヒゲとなっていますので、今後の上昇してもピンクのゾーンが上値を抑えるなら、スロー・ストキャスティクスも反転下落を示しており、一旦上値つきと見る形となります。一応この下限は11月の高値の13.8023トルコリラで見ていますが、この位置は0.9741トルコリラの前月の安値と18.3220トルコリラの高値のフィボナッチ・リトレースメント50%の13.8961とざっくりと整合性が見える位置です。

一方下値は、9.4741トルコリラから10.2379トルコリラの戻り安値圏が維持されるとこの位置にマイナー・サポートが控えており堅調が続きますが、この位置は1.1465トルコリラの安値から18.3320トルコリラの高値とのフィボナッチ・リトレースメント50%となる9.7374トルコリラと整合が見える位置です。ただし、割り込むと8.5821トルコリラや7.1359トルコリラのそれ以前の高値、6.8966円の戻り安値が視野となりますが、最終サポートが維持しており、買いが入り易い位置となります。リスクは5.1332円の安値割れですが、想定しない方が良さそうです。

こういった見方が適正がどうか全く不透明ですが、一応下値は9.4741トルコリラ-10.2379トルコリラを割る可能性も残っています。従って、7.1359トルコリラと8.5821トルコリラ、6.8966トルコリラと8.5821トルコリラの50%の平均が7.7992トルコリラ、上値は、13.8023トルコリラと18.3220トルコリラの50%が16.0621トルコリラとなることで、今年の想定レンジを7.8000トルコリラから16.0000トルコリラ程度とします。

次にドル円相場も見ておきましょう。

期間を変えたドル円相場の3つの長期の月足チャートをベースに分析しています。

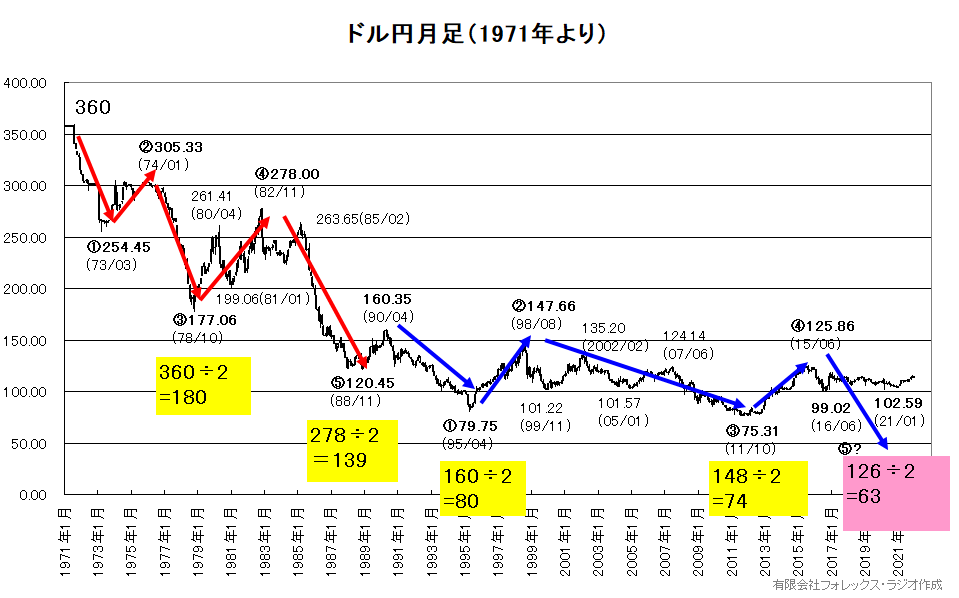

① 1ドル360円時代、1971年からの超長期月足チャート

ドル円相場が、過去固定相場だったという話も、現在意識している人はほとんどいないと思いますが、第二次世界大戦後、GHQ(連合国軍総司令部)が打ち出した物価安定・緊縮財政政策「ドッジ・ライン」によって、1米ドルは、360円に固定されていました。どうして360円に決定されたかは、諸説入り混じるところですが、「円は丸なので、丸なら360度だから1ドル360円にした」という本当かウソかわからない話があります。

これは余談ですが、歴史的に1973年に変動相場制に移行した時点からドル円相場を考察してみましょう。(1971年に、米国がドルと金の交換を停止した「ニクソン・ショック」後、「スミソニアン協定」によって、一度1ドル=308円に切り下げられています。)

どうして、この話からスタートするかと言いますと、実は古くから為替でディーラーやアナリストの間では、「ドル円相場の半値説」というのが存在します。

これは1ドル360円の時代から、ざっくりと180円に下落、次の戻り高値の278円から139円、160円から80円、148円から74円というように動いているという話です。下記のチャートをご覧頂くと、100%ぴったりとした価格ではありませんが、総じて整合性があることが見て取れると思います。この事実は若干驚きですが、今後も円高のトレンドが継続すると仮定するなら、次のドル円相場のターゲットは、高値125.86円の半値の63円となります。この説を信じて良いのかは、未だ断言はできませんが、波動的にも、1ドル360円からの下落が、一旦120.45円で止まって、現在が160.35円からの第5波の過程にあるとすれば、まだ円高の流れが続いているとも見えます。こういった見方が、世間で円高説を唱える多くの専門家の根拠となっているように思われます。

一応この仮定を踏まえて、次のチャートをチェックしてみましょう。

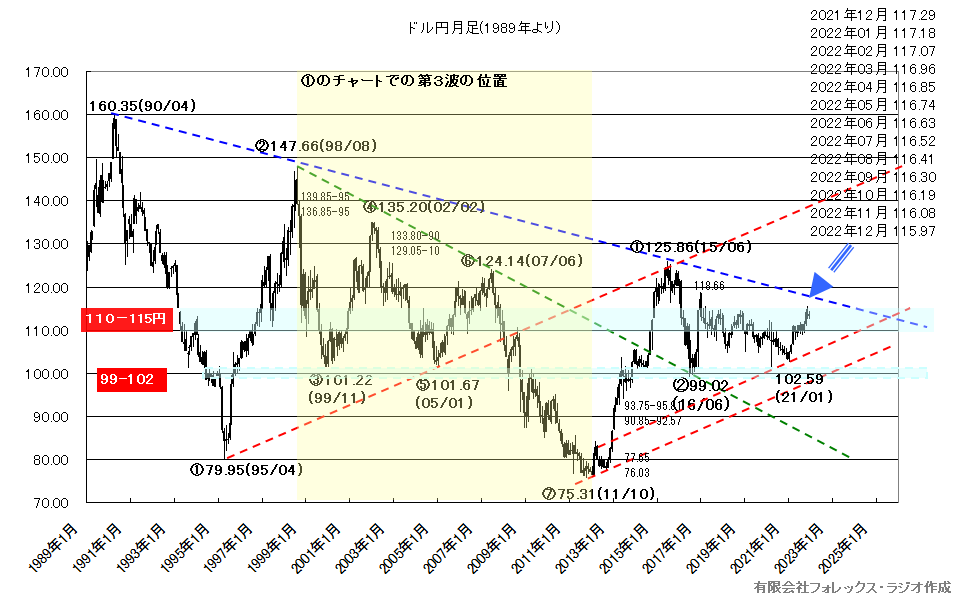

② 第2の波動となる1990年からの長期月足チャート

では、再度この160.35円からの波動を見てみましょう。

ここで注意しなければならないことは、良くテクニカル分析で利用される「エリオット波動」に関しての見解です。エリオット波動とは、簡単に言うと「相場は5つの波動(上昇または下落)とその終了後に、ABCの3波の大きな上下波動を形成して、ひとつの相場のサイクルが終了する」という説です。

当然この一言でエリオット波動を全て解釈することはできません。またエリオット波動論は、株式市場で生まれたテクニカル分析手法ですので、為替市場でも適応できるかは、賛否が分かれるところです。加えて波動のカウントの仕方やスタート地点で、人によって見方が変わってしまいます。特に最後に出るABCの3波は、なかなか綺麗に出ることが少ないので、個人的は、単純なカウントを利用して見ています。この見方とすると為替市場では、たびたび7波や9波で、相場のトレンドが変わることが多いと感じています。

この見方が正しいかはさておいて、これを前提に160.35円からの波動を、更に詳細に見てみると以下のチャートで示した波動の動きのようにも捉えることが出来ます。つまり現状は160.35円から75.31円で第7波の位置にあって、一旦円高が終了しているとの見方も出来るということです。

この理由としては、前述の超長期のチャートで見た第3波の位置を詳細にカウントするとこの位置だけなら、綺麗な5波を完了しています。不透明なのは75.31円から125.86円のABCの動きが、はっきりとしないことで、判断が分かれることです。

結局現状の相場が、未だ第5波の下落の中にあるのか?それとも75.31円で円高が、一旦終了して、次の波動に中にあるのかの判断が不透明なことが、現在の相場の膠着感の要因なのかもしれません。そうなると来年以降ドル円相場が、一定のチャート・ポイントをブレイクできるのかが、将来的なドル円相場の見通しを左右しそうです。

その面で、特に注目して頂きたいのが、160.35円の高値と125.86円の高値を結んだレジスタンスの位置です。この位置は一応計算式からは、チャート上の青い矢印の位置となります。月間ベースですのでブレはありますが、2021年12月の時点の117.29円から来年末に向けて、115.97円まで降りてきます。現状のドル円相場の戻り高値は115.52円ですが、この位置を来年以降超える動きがあるのか?または、超えられないで、逆に下値を支えている102.59円や更に99.02円を割れてしまうのかで、はっきりと「円高の長期トレンドが終了するのか」、それとも「未だ円高のトレンドが続くのか」結論が出て来るでしょう。

③ 史上再安値を付けた後の2011年からの月足チャート

最後に直近2011年の歴史的な安値75.31円からの月足を見てみましょう。

一応こちらもエリオット波動からみましょう。75.31円の安値を基準として、カウントすると現状の相場が、下記チャートのように、最後の第5波の上昇過程にある可能性があります。実は、この見方に整合性があるかは、少し自信がありません。また、現状の高値が、フィボナッチ・リトレースメント(125.86円から99.02円の61.8%)の位置となる115.52円で、上値を抑えられていますが、フィボナッチ・リトレースメントの有効性はあまり高くないこともあって、この位置がこの5波のトップとなるのかも断言はできません。

この面では、チャートの下段に表示しているモメンタムを示す「スロー・ストキャスティクス」を見てみることが良さそうです。

こちらは上昇を継続していますので、来年も底堅い展開が続きそうです。ただ、若干たれ気味であることから、この115.52円の直近高値が上値を抑え続ける状況が続いた場合、いずれこのスロー・ストキャスティクスが、デッドクロスに向かう可能性があることは注意しておきましょう。あくまで現在の高値115.52円をしっかりと超える動きが見えてから、②のチャートのレジスタンスを目指す動きとなります。その場合戻り高値からは118.66円がひとつの重要なポイントで、更にはフィボナッチ・リトレースメントの76.4%となる119.53円などが視野となる形です。

一方下値は、107.45円から109.51円の位置(ピンクのゾーン)が、サポート圏として支えると堅調な相場が続きそうです。この位置は前述のフィボナッチ・リトレースメントの38.2%や23.6%と整合性がある位置です。リスクは、こういった位置を維持で出来ないケースです。その場合サポート圏は未だ低い位置ですが、将来的に②のチャートの水色で示したネック・ラインとなる102.59円や99.02円と重なることになりそうです。従って、107.45円-109.51円ゾーンを割れても、このサポートが維持されると更に下落は拡大しないでしょう。ただ、もし割り込むと大きな円高のリスクとなります。

従って、ドル円の想定レンジを、108.50円から118.50円とします。

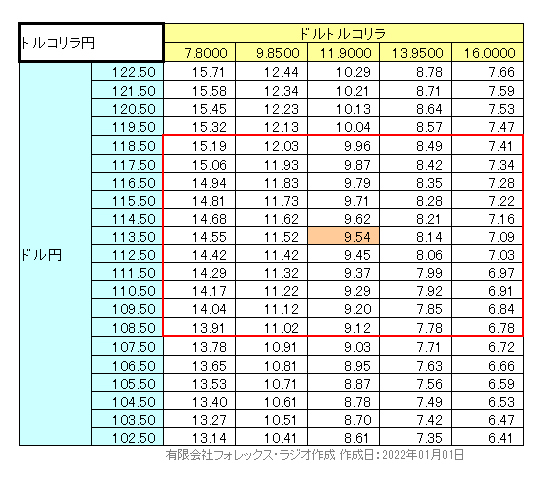

加えてドル・トルコリラとドル円の想定レンジから、マトリックス・チャート(価格帯によるクロス円の位置)を作成しています。

ドル・トルコリラを7.8000トルコリラ~16.0000トルコリラ、ドル円を108.50円~118.50円としましたので、これから算出されるトルコリラ円の最大想定レンジは6.78円~15.19円となります。

それでは、最後にトルコリラ円の月足を見てみましょう。

トルコリラ円は、リーマン・ショック前の2007年の高値99.65円から、リーマン・ショックで52.30円まで下げた後、反発を66.90で限定して、下落傾向を続けています。波動のカウントでは、11波連続で下げているような状況で、遂に昨年12月には、6.17円と歴史的な安値まで下落しました。

なんと高値から16分の1の価値まで下落していて、テクニカル的に分析することに意味があるか不透明です。ただ、この安値から一定の反発が見えたことで、一応6.17円が最安値となる前提でお話させて頂きます。

特にこの前提を裏付けるためには、それ以前の安値となる12.02円の上抜けが必要ですが、その場合下記チャートで示すように、一種のリバースH&Sの形成ができるかが大きな焦点です。

今後1-3ヶ月程度の期間で、下値を日足の7.26-68円の窓で維持して、12.02円の安値を越えてくれると、「B」の6.17をリバース・ヘッドとして、左肩が水色で表示した「A」の15.26-46円ゾーンとしたリバースH&S形成の期待感となります。その場合で、15.26-46円ゾーンで上値を抑えられると「C」の右肩も、左肩で同様の推移を継続する見通しとなります。期間的には「A」が、2018年8月から3年4か月程度経過していることで、「C」も同様となるなら、2025年4月程度まで、残念ながら長期の保合入りとなって、12円から15.50円程度の範囲の相場展開が想定されます。また、その後は「D」と同様に、「E」でアーム形成の上昇が出来れば、最適な形となります。

こういった見方が間違うケースは、まず6.17円が安値とならないケース、または、一気に12.02円や15.26-46円ゾーンを越えて行くケースとなりますが、それでも22.05円から29.04円のゾーン(肌色の位置)を越えるような上昇は難しいでしょう。

一応見方をベースに、2022年のトルコリラ円の想定レンジを7.00円から15.00円とします。

【予想レンジと戦略】

それでは、以上を踏まえて、トリコリラ円相場の今年の戦略についてお話します。

一応新型コロナウィルスの感染が、終息に向かう前提で予想をしています。もし、更に強いウィルスが出現して、再び経済が大きく落ち込んだり、株価の大幅調整があった場合は、見直しの必要があるかもしれません。また、こういった年間の見通しは、簡単に当たるものではありません。あくまで現在の見通しに基づくものであって、くれぐれも自己責任でご参考として頂ければ幸いです。

今年のトルコリラ円の想定レンジを7.00円から15.00円としました。レンジの下限に関しては、若干自身はありませんが、最低でも6.17円の安値が守られればと思います。また、前述のマトリックス・チャートからも一定の整合性を見ています。

スウィング・トレードを前提にお話します。

流石にこの歴史的な安値圏で、売ることは得策とは考えていません。また前述の通り、もし変動利付国債の発行が実現するなら、相場の下支え要因となるでしょう。この発行が現実味を帯びてからでも良いかもしれません。

下値は、7円前半、6円ミドルまでの買い下がりが理想的ですが、下がらないなら任意のレベルで検討します。ただ、6.17円を割れるなら止める形です。もし、超長期のつもりで買いポジションを保有するならこの限りではありませんが、レバレッジは最小で対応するのが安全でしょう。

一応利食いのターゲットは、既に安値の6.17円からの反発が11.20円で限定されているので、これが抑えるなら利食い、超えても12.02円を前に上がれない状況なら利食いながら対応して、買い回転を利かせるのも良いかもしれません。

あくまで超えて、15.26-46円がターゲットとなりますが、リバースH&Sの形となるなら、当面12円から15.50円レンジが長く続く可能性かは、しっかりと利食いながら対応しましょう。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。