【アフター・コロナ&メルケル、ECBの金融正常化は2023年に後ずれ】

※本記事は2021年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2021年のユーロドル相場を振り返って】

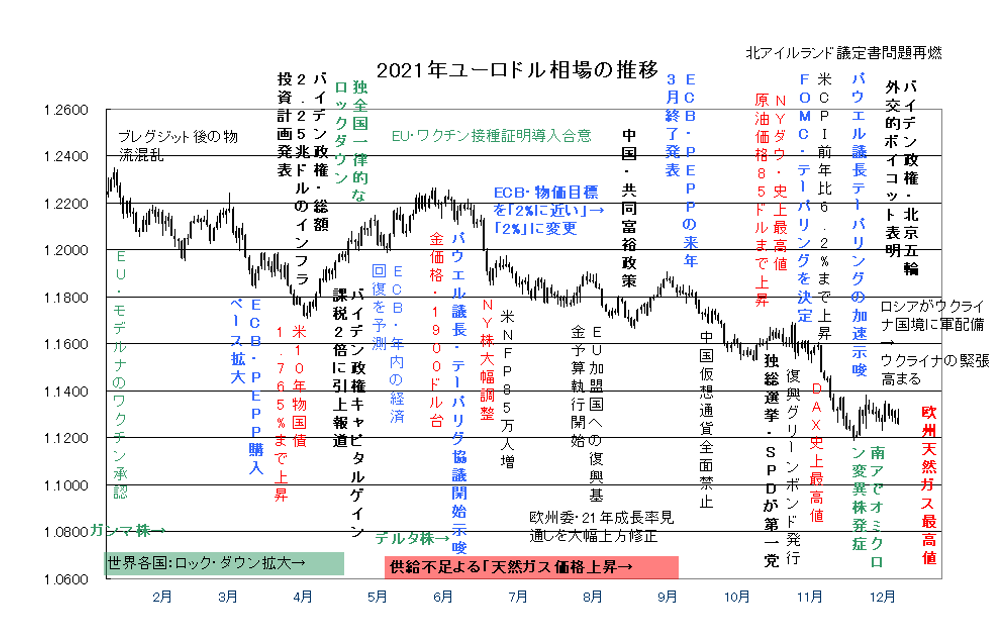

2021年のユーロドル相場は、ロシア中銀が外貨準備をユーロにシフトすると表明したことや年初から英国のブレグジット実現後の懸念を払しょくする形で、底堅いスタートとなりましたが、1.2349ドルを高値に、年間を通じて、結局軟調気味の展開で終了しました。

欧州でも、年初からワクチンの接種がスタートしましたが、一部でワクチンに対する不信感もあって、新型コロナウィルスの感染拡大が続いたことで、3月にはECBが、パンデミック緊急購入プログラム(PEPP)の大幅拡大を決定し、ユーロ相場の上値を抑える要因となりました。一方米国では、バイデン政権が、総額2.25兆ドルのインフラ投資計画を発表し、米経済の強い回復期待から米長期金利が上昇を強めたこともあって、3月末には1.1704ドルの安値まで下落しました。

一旦この位置は維持されて5月には1.2266ドルまで反発しましたが、環境対策で欧州が進めていたクリーン・エネルギーが、悪天候の影響で供給不足なったことで、環境に優しい天然ガスの需要が高まり、欧州天然ガスの価格が急騰したことが、ユーロ相場を圧迫する形となりました。その後もユーロドル相場は、ドイツの総選挙を睨んで、1.19ドル台が上値を押さえられて、じり安の展開になりました。また、中国の景気減速による輸出低下懸念も相場の圧迫要因となったようです。一部では、中国の車の3台に1台がドイツ車と言われているようですが、来年も中国経済の動向は、ユーロ相場の懸念として残りそうです。

一方ドイツの総選挙では、メルケル首相が率いる最大与党のキリスト教民主・社会同盟(CDU/CSU)が、第2党に転落、中道左派の社会民主党(SPD)が第1党に躍進し、最終的に独社会民主党と自由民主党、緑の党での連立で合意しましたが、相場の影響はほとんど見えなかったようです。

ただ、9月には、比較的底堅くなった欧州経済や原油や天然ガス価格の上昇から、欧州でインフレ率が高止まりしたことで、ECBが3月に増額したPEPPの購入を止め、来年3月のPEPPの終了を表明しました。それにより、1.15ドル・レベルが下値を支えました。一方でFOMCでは、テーパリングの終了を表明したことで、金利差の拡大懸念から1.1186ドルの年間安値まで下落しました。現状はこの位置をどうにか支えていますが、ロシアがウクライナ国境に軍部を増強していて、NATOとの緊張が高まっていることで、欧州天然ガス価格が、再び高値を更新し、ユーロ相場の上値を抑える形で、2021年の相場を終了しようとしています。

【2022年の主な材料】

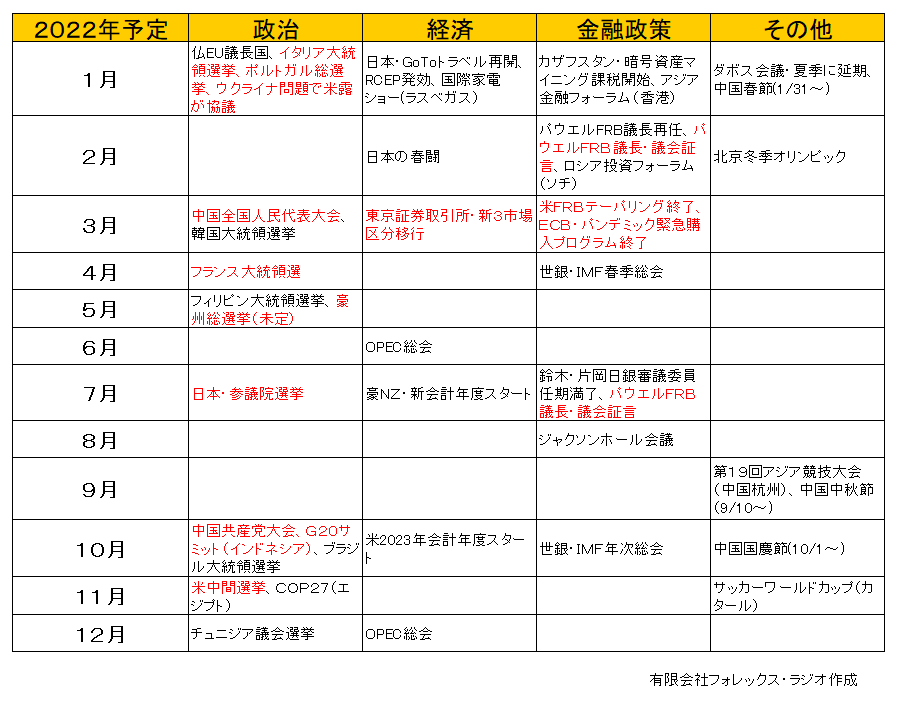

以下が現在、知り得る今年のイベントや材料です。注目度の高いものは太字で表示しています。ただ、あくまで予定ですので、変更されることがあります。

リポートの作成時点では、情報量が少ないのは残念ですが、2022年は、米国の中間選挙を始めとして、欧州の選挙や日本の参議院選挙など選挙が多く予定されています。政治の為替市場に与える影響は不透明ですが、株価面では、財政出動などの期待が高まり易く、その場合為替市場でも、リスクオン・オフの動きに一定の影響を与える可能性には注目しておきましょう。欧州では、アフター・メルケルを睨んで、仏の大統領選の結果が、波乱となるか注目しましょう。また、近年の米中対立の姿を見ると中国の全国人民代表大会や共産党大会での決定も、相場に大きく影響を与えそうです。

一方金融政策では、新たに4年の任期を得たパウエルFRB議長が、「金融正常化」という難題をどう安定的に消化していけるかが大きな注目となりそうです。上昇を続けるインフレに、金融引き締めを更に強めると米長期金利や株価の動向に、大きく影響を与えることもあって、来年もパウエルFRB議長の発言やFOMCの結果には、最大の注目を払って対応した方が良いでしょう。

その面で来年のユーロドル相場の注目は、年前半はFRBの金融引き締めの行方次第、後半は米国の中間選挙の結果がメインとなります。ただ、欧州自体では、年初はウクライナ問題に絡めて、協議が難航しそうです。ウクライナで衝突があった場合、ロシアとドイツを結ぶ「ノルドストリーム2」の稼働時期が見通せなくなっていることもあって、欧州経済の波乱がありそうです。

【2022年の注目点】

2021年の相場展開を踏まえて、2022年のユーロドル相場の注目点をまとめてみました。

・コロナ後の欧州経済とメルケル後の欧州政治

・FOMCとECBの金融正常化

・米中間選挙

〇コロナ後の欧州経済とメルケル後の欧州政治

今年も新型コロナウィルスの感染拡大が続き、年初から欧州圏でも都市封鎖(ロック・ダウン)や行動規制が実施されましたが、一方ではワクチン接種が進み、経済自体は想定外に立ち直りを見せました。大手の投資銀行のJPモルガンなども「2022年は世界的に完全回復の年となる」と直近のリポートで予想しています。来年は世界的に、パンデミックの流行が終了し、コロナ前の正常な状態に戻ることが期待されています。

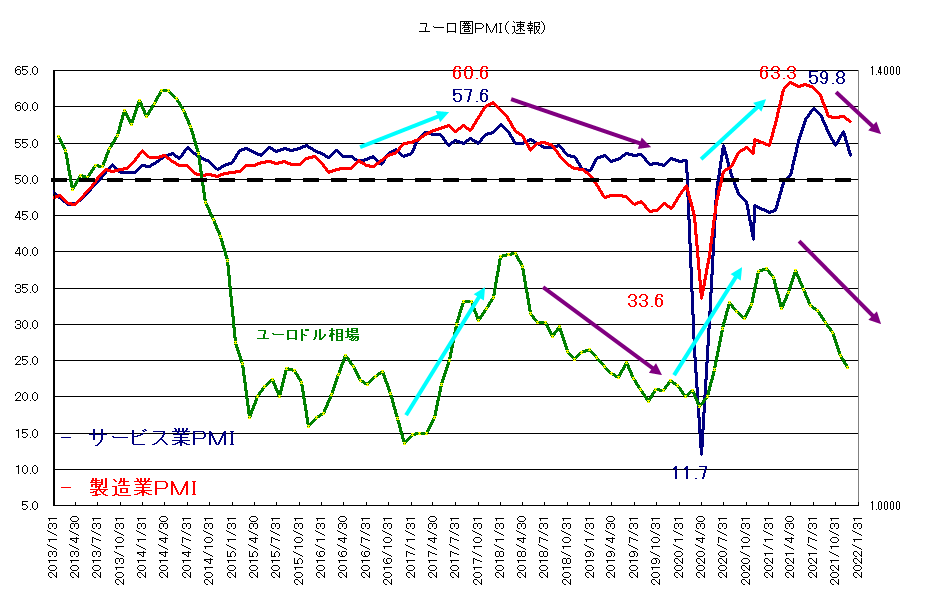

以下は、ユーロ圏の製造業・非製造業PMIの推移を示したチャートです。一昨年の大幅なPMIの低下も、今年は、製造業で63.3、サービス業でも59.8まで回復しました。このPMIは、「50」が景気の分水嶺と言われていますが、一方で過去好況の時でも、「60」前後がピークとなっています。今回も若干ピークが見えていますが、2022年は、2021年の「リベンジ消費」に反動が出るとの指摘もあります。欧州の雇用環境も、あまり強いものではありません。ユーロ圏のPMIが「50」を大きく割れていくとは思えませんが、世界的な景気回復が、特に原油や天然ガスの海外調達に依存するユーロ圏経済を圧迫する可能性も残っています。

下記チャートに同時プロットしたユーロ相場と比較してみると、若干のずれはあっても、ユーロドル相場が、PMIの上下と比較的連動性が高いことは注目してください。米国と異なり、欧州圏は比較的倹約や健全性を重視することから、爆発的な景気回復の期待感は強くありません。2021年の景気回復の反動的な動きが見えるなら、ユーロドル相場もこのPMIに連動して、低下する可能性がありそうです。

一方政治面では、16年の長きにわたって、独首相の座にあったメルケル氏が、その座から退き、新たに社会民主党(SPD)のオーラフ・ショルツ氏が、2021年12月8日に連立政権を成立させ首相に就任しました。

ショルツ新首相の手腕は不透明ですが、必ずメルケル元首相と比較され易いこともあって、反メルケル色を強めるかもしれません。また新しい連立政権は、SPD、緑の党、自由民主党の各党のイメージカラー3色の組み合わせで「信号機連合」と言われているようですが、特に緑の党は、環境問題などで急進的な党です。その共同党首のアンナレーナ・ベアボック氏が、外相に就任しましたが、人権問題、香港や台湾の危機で中国に対して強硬姿勢で臨む可能性ありそうです。メルケル元首相は、中国と比較的良好な対応をしたことで、メルケル時代にドイツの対中輸出は2倍に増えたとされていますが、もし外交面で軋轢が見えた場合、ドイツ経済にも大きな影響を与える可能性は注意しておきましょう。

〇 FRBとECBの金融正常化

≪FOMCのスタンス≫

新型コロナウィルスの感染拡大が続く中、米経済は、想定以上の好調を続けています。

米11月消費者物価指数が、10-11月に6%台まで上昇したこともあって、FOMCは、11月にテーパリングをスタート、12月にはこのテーパリンを強化して、来年3月にはテーパリングを終了します。次の焦点は、いつ利上げをスタートするのか、また来年何回利上げするのか、はたまたバランス・シートの縮小をいつ始めるのかであり、来年の相場を決定づけそうです。

ただ、一方で米長期金利の動向は不可思議です。米国10年物国債利回りの、下記月足チャートをチェックしてみましょう。

米10年物国債利回りは、0.398%の歴史的な低水準から反転しましたが、1.765%をトップに上げ渋りを見せています。特にテクニカル面見ると、下段に示したスロー・ストキャスティクスは、この上昇から買われ過ぎ圏で、反転下落気味です。まだ動向は確定していませんが、もし来年この1.765%を超えるような展開とならない場合、このスロー・ストキャスティクスがデッド・クロスして、再び低下する可能性も残っています。ただ、それでもFRBの金融正常化の流れの中で1%を割れる可能性は低いですが、そうなると来年のFOMCの利上げが3回程度に留まれば、米10年物国債利回りが1-2%の間で揉み合いを継続するかもしれません。もし、超えてもFOMCが、「ロンガーラン」として、想定している長期のFF金利見通しの水準となる2.5%はレジスタタンス圏で、来年金利が1.765%を超えても、2.5%程度は、上昇の限界となりそうです。その場合ドル買いも限定されそうです。

以下が2022年度の、FOMCや関連するイベントの開催予定です。

01月25-26日:新たな地区連銀総裁参加

02月:パウエルFRB議長・議会証言

03月15-16日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

05月03-04日

06月14-15日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

07月:パウエルFRB議長・議会証言

07月26-27日

08月:カンザス連銀金融シンポジウム(ジャクソンホール)

09月20-21日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

11月01-02日

12月13-14日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

来年は、FRB・FOMCの金融の正常化が最大の注目ですので、この日程は、しっかりと押さえておいてください。

≪ECBのスタンス≫

一方ECBは、12月の会合で、2022年の金融正常化の予定を発表しました。現在「パンデミック緊急購入プログラム(PEPP)」を、2022年3月末で終了します。一方従来から実施している「資産購入プログラム(APP)」は、2022年4-6月期に現行の200億ユーロから400億ユーロへ増額、7-9月期も月額300億ユーロ、10月以降も200億ユーロの購入を続ける予定です。今後の経済の行方次第で変更する可能性もありますが、このシナリオでは、2023年前半に資産購入が終了し、もし金利を引き上げるとしても、2023年中盤となりそうです。ラガルドECB総裁も、前回の理事会で、「ECBが2022年に利上げする可能性は非常に低い」と述べています。

一応ECBも徐々に金融の正常化に足取りを強めています。ただ、欧州では雇用の改善に停滞が見えること、米国に比べて景気がそれほど強くないことは留意しておきましょう。

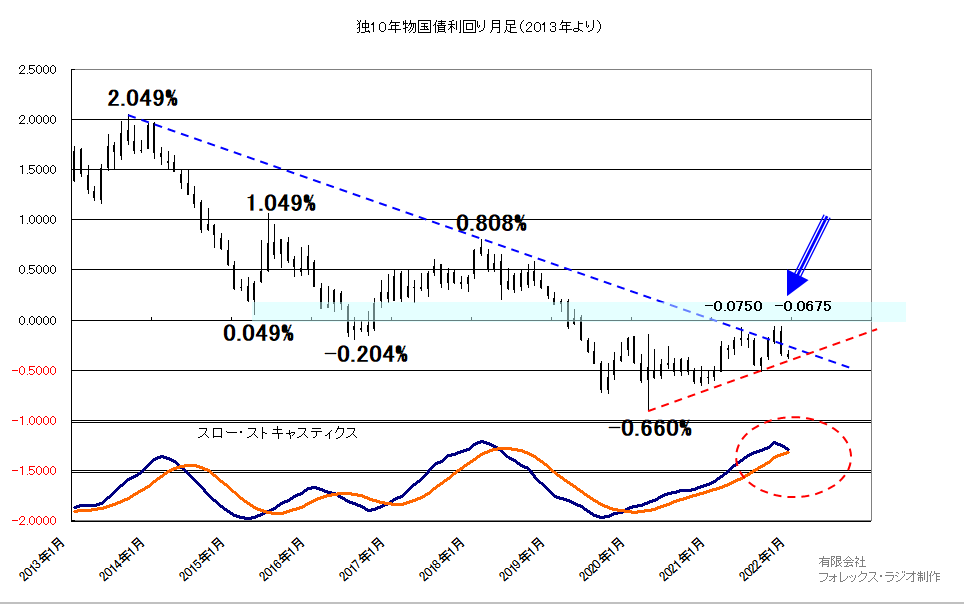

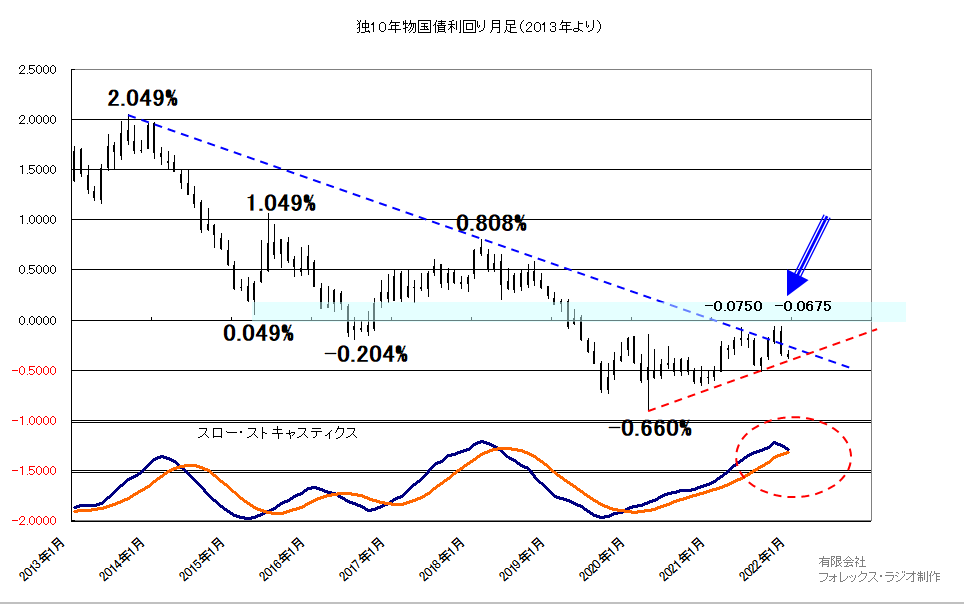

では、ユーロ圏を代表するドイツの10年物国債のテクニカルもチェックしておきましょう。最低金利となる-0.660%からは反発していますが、利回りの上昇も0.00%を前に上げ渋って、下段のスロー・ストキャスティクスがデッド・クロス気味です。テクニカル面からは、ECBの正常化の動きから、大幅低下はないとしても、更なる上昇は当面難しそうです。

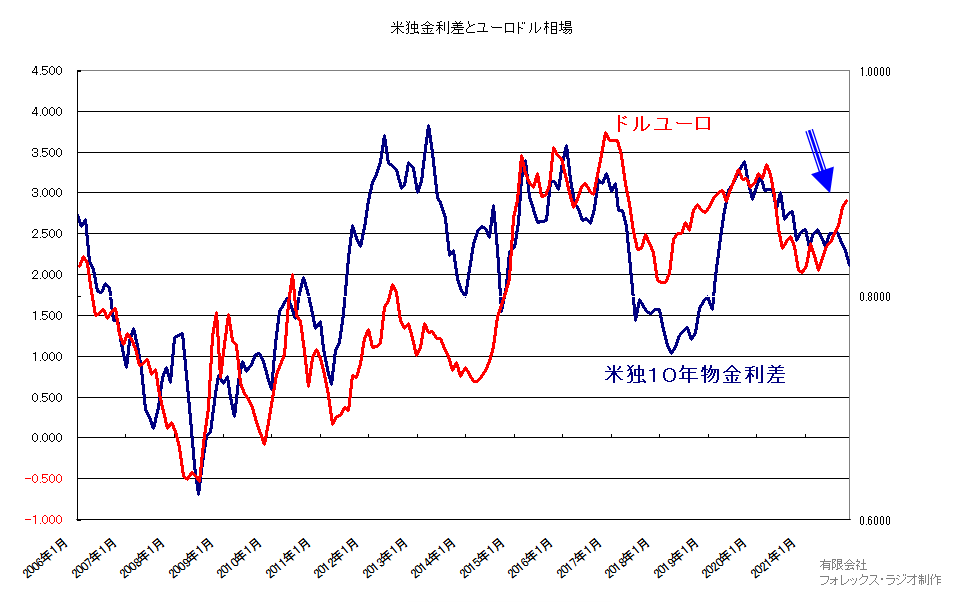

また、米国とドイツの金利差が、ユーロドル相場にどういった影響を見せるか、下記の米独金利10年物国債利回りとユーロドル相場の2006年から動きは見ておきましょう。

現在は若干離れていますが、総じて連動性が高い形が見えると思います。現在の離れも前述の米独10年物国債利回りのテクニカルからは、再び同調する動きも想定されます。ECBの金融性正常化の遅れが、来年のユーロドル相場の圧迫要因となる可能性に注目しておきましょう。

参考にECB理事会の日程を掲載します。

02月03日

03月10日(ECBスタッフの成長率見通し公表)

04月14日

06月09日(ECBスタッフの成長率見通し公表)

07月21日

09月08日(ECBスタッフの成長率見通し公表)

10月27日

12月15日(ECBスタッフの成長率見通し公表)

既に12月のECB理事会で、一定の金融正常化のプロセスが示されていますので、粛々とこのシナリオで進めば良いですが、何か状況が変化した場合に、ECBスタッフの成長率の見通しやラガルド総裁の発言の変化は、注目しておきましょう。

〇 米中間選挙

来年は4年に1回の米国の中間選挙です。あと1年も先のことで、情報が少ないですが、現在の世論調査からは、バイデン大統領の支持率低下もあって、共和党が優勢とされています。ただ、これもどうなるかは全く不透明ですが、今後の党大会などの行方に従って、徐々に優劣が見えて来るでしょう。またそれが相場にどういった影響を与えるかは、現状判断できません。一応株価面では、現状の「トリプル・ブルー」が解消されるとの思惑で、バイデン政権が打ち出した大規模な経済政策の財政手当面としての増税という思惑を和らげているようです。

ともかく現状は、この結果や影響を判断することは出来ませんので、後述する「アノマリー」の稿で、米大統領とユーロドル相場の関係を考察しています。

【ドル・インデックスとユーロドルのアノマリー】

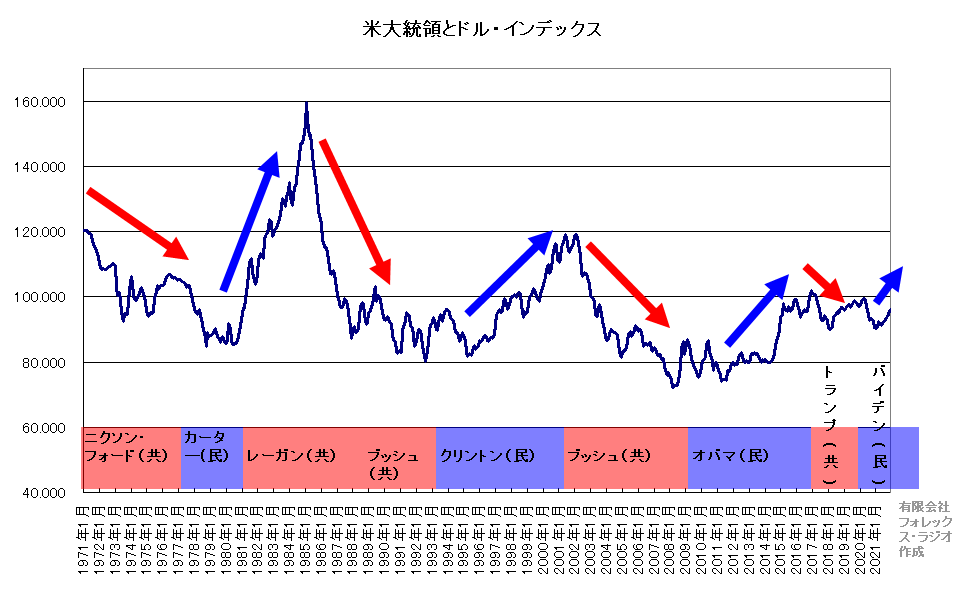

米国の中間選挙とドルの関係には強い相関性は見えていませんが、一方で米国の大統領との関連では、ドル・インデックスには一定の相関性があるようです。

以下は、1971年からのドル・インデックスの月足チャートです。下段には、その時の米国の大統領を表記しています。赤い位置は共和党の大統領の時期、青い位置は民主党の大統領の時期です。ご覧のように、共和党の大統領の時期はドル安、民主党の大統領の時は、ドル高に動く傾向が見えています。この要因は断定はできませんが、共和党は元来、民間で供給可能な財やサービスについて政府の関与をなくし、政府・行政の権限と規模を限りなく小さくしようという「小さな政府」を標榜している政党と言われています。

一方民主党は、財やサービスの流れに関与することで政府・行政の規模と権限を拡大し、国民の生活を支えようという「大きな政府」を目指しています。

こういった面がドル相場に影響を与えているのかもしれません。

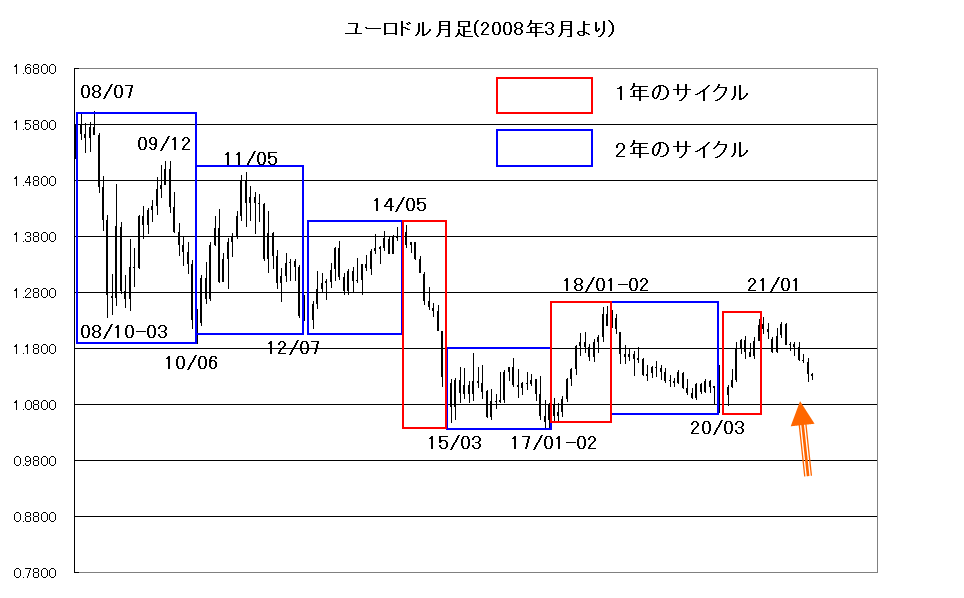

一方ユーロドルですが、 以下は2008年のユーロドルが再高値をつけた後の現在までの月足チャートです。

枠で囲った位置は、赤が1年のサイクル、青が2年のサイクルを示しています。ぴったりとしているわけではありません。また2008年から2012年は、上下の動きですので、整合性は若干不透明ですが、その後はざっくりと2年の上昇、1年急落、2年の横ばい、1年の上昇から、2年の下落、最後のところは1年の反発です。このパターンを踏襲するなら、次は2021年からの2年の下落が想定されます。これが当てはまるかは、断言できませんが、2022年は状況的に期待感となりそうです。

【テクニカル面】

テクニカル面から長期の月足をチェックしてみましょう。

まず、ユーロドルと連動性の高いドル・インデックスの月足から見てみましょう。

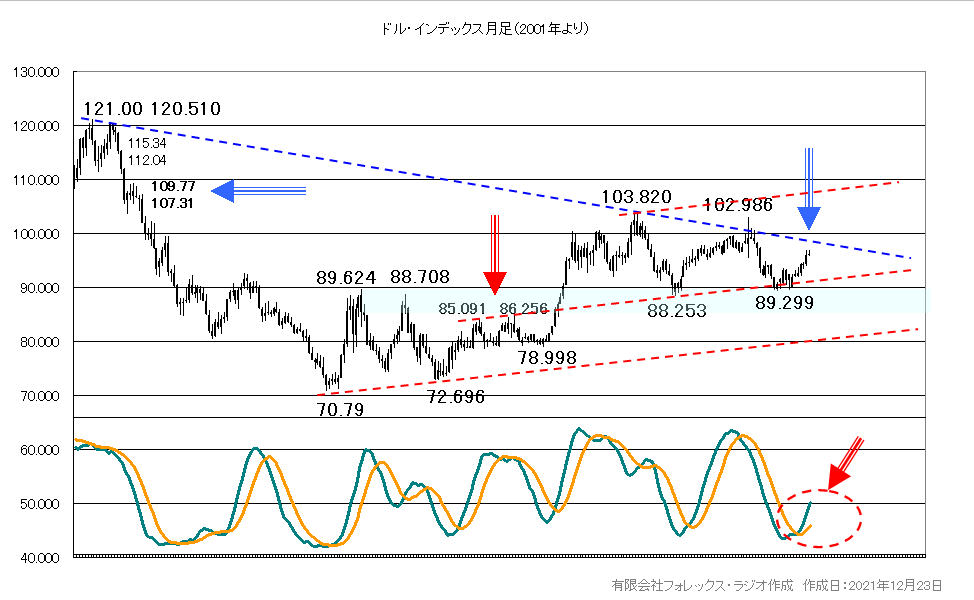

ドル・インデックスは、リーマン・ショック直後の安値70.79から反転を続けています。ただ、103.82や102.986が上値を抑えて調整気味ですが、下値もそれ以前の高値でネック・ラインとなる85.091や86.256を前に、88.253や89.299で下げ止まりを見せて、サポート・ラインのパラレル・ラインを維持しています。また、下段のスロー・ストキャスティクスも、反転上昇気味となっています。今後は上値のレジスタンスを再度目指す展開が想定されます。ただ、このレジスタンスは現状99.000前後ですが、上値を抑えると弱い形となるも、これを超えると102.986や103.820の戻り高値を更新するかもしれません。更なる上昇は不透明ですが、月足から107.31や109.77までポイントが薄くなるので注意です。

そうなると連動性の高いユーロドル相場の上値を抑える形が想定されます。

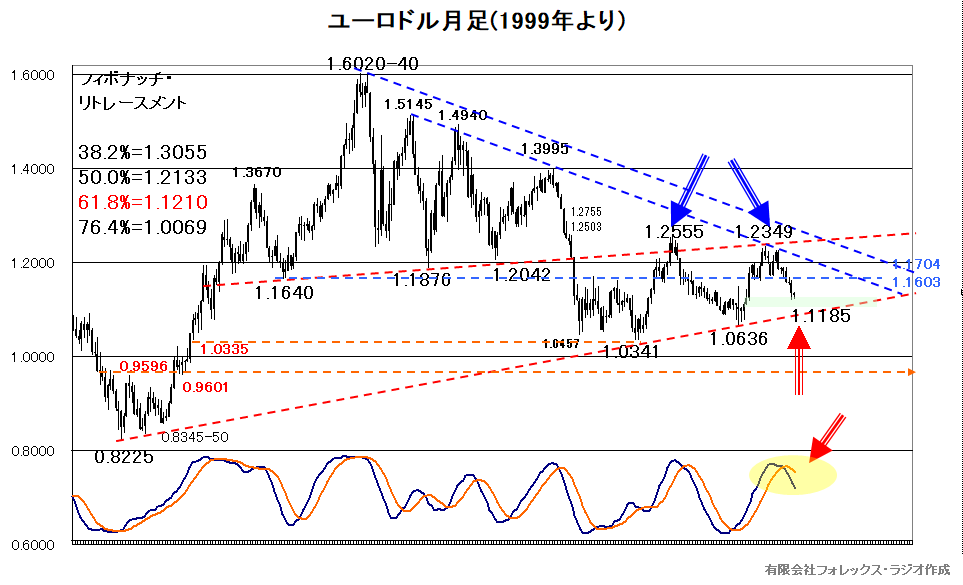

次にユーロドル相場の1999年からの月足チャートです。

歴史的な高値の1.6040ドルからの調整を、1.0341ドルの安値で支えて、反転も2018年2月の1.2555ドルや1.2349ドルの戻り高値で押さえられています。この位置は、1.1640ドル-1.1876ドル-1.2042ドルのネック・ラインとも概ね一致する位置です。また、1.2555ドルや1.2349ドルの戻り高値が、ダブル・トップとして機能している可能性もあって、現状は調整気味です。下段スロー・ストキャスティクスもデッド・クロスから下落しています。1.1603ドルや1.1704ドルのそれまでの安値が、上値を抑えると弱く、これを超えても1.1910ドルの戻り高値やサイコロジカルな1.20ドルでは売りとなり易そうです。

一方下値は、現状の1.1186ドルの安値が維持されると良いですが、割れると1.1100ドル、更に長期のサポートが控える0.7229-67ドルまでターゲットとなります。ただ、こういった位置が支えることが出来れば、更に下落は拡大しないと思われますが、1.0636ドルや1.0341ドルの安値まで割れると相場が崩れて、0.9600ドルまでターゲットとなります。

【予想レンジと戦略】

それでは、以上を踏まえてユーロドル相場の来年の見通しと戦略についてお話します。

一応新型コロナウィルスの感染が、終息に向かう前提で予想をしています。もし、更に強いウィルスが出現して、再び経済が大きく落ち込んだり、株価の大幅調整があった場合は、見直しの必要があるかもしれません。

来年の想定レンジを、1.0800ドルから1.1900ドルを中心のレンジとして想定します。来年ユーロドル相場が大きく動くなら別ですが、今年の動きが、1163BPに留まったことを考えると、来年のユーロドルもあまり大きなレンジで動かないことを前提としています。

前提を整理すると

・FOMCは来年利上げスタンスにあるが、ECBは正常化を目指すも来年の利上げはない。

・ドル・インデックスとのアノマリーは若干不透明ですが、ユーロドルの1年と2年のサイクルの動きは整合性が高そう。

・ドル・インデックスとユーロドルの月足のスロー・ストキャスティクスが、ドル買いユーロ売りを示している。

こういった面を考慮して、基本的な戦略は、戻り売りとなりますが、ユーロドルは、実需筋の買いも断続的に入るので、あくまで追いかけて売るのは避けておいた方が良いでしょう。できればテクニカルで見た前述の1.1603ドル~1.1704ドルゾーン、1.19ドルまでの売り場探しで、ストップは1.1910ドルまたは、1.20ドル越えで対応する形です。ターゲットは、まずは1.1186ドルの安値を割れるかどうかを確認しつつ、割れても1.1000ドル-1.1100ドルなどでは利食いながら、売り回転を効かせる形となります。また更に割れる動きがあっても、0.7229-67ドル前後のサポートが維持されると利食いです。

また、このサポート圏が維持されると買いも討できそうですが、1.0636ドルや1.0341ドルを割れるなら止めることが重要です。こういった買いの場合の利食いは、現状不透明ですが、逆レジスタンス的な認識なら、1.1000ドル-1.1100ドルで、サイコロジカルな1.15ドルは利食い場となるかもしれません。

リスク・シナリオとしては、来年FOMCが利上げを停止するケースやECBが想定外にタカ派に転じるケースです。その場合ユーロドルの弱気戦略は厳しくなりそうですが、ただ、それでも1.1000ドルから1.2000ドルの相場レンジに動きは留まると見ています。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。