コロナ後の世界とバイデン政権の実力を測る相場展開

【2020年のドル円相場を振り返って】

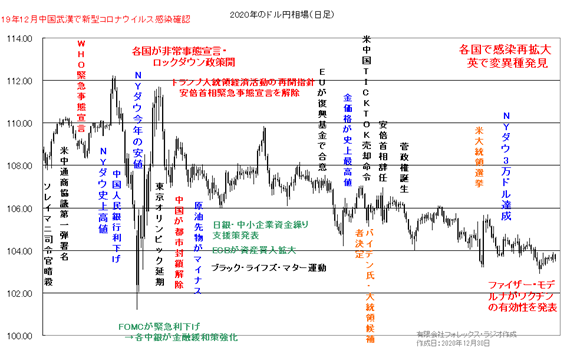

2020年のドル円相場は、2019年12月、中国・武漢で発生した新型コロナウイルス・Covid-19に、奔放される1年となりました。

年初は、このウイルスの感染報道にも市場の警戒感が薄く、一部に「風邪の一種」程度との楽観的見方もあって、WHOが緊急事態を宣言した後に、NYダウが史上高値を更新、ドル円相場も2020年度の高値112.23を示現していることは、市場が油断していたことは間違いないでしょう。

ただ、その後感染の広がりから米ワシントン州を皮切りに、各国が緊急事態を宣言、事態の深刻さにNYダウが、連日1000ドル単位で下落し始めたことで、ドル円相場も3月9日には、2020年としての安値101.19まで急落的に下落、高値から11円04銭の大幅な下げとなりました。また、この時NYダウは、歴史的な上げ下げを繰り返しながら、ほんの1カ月の間に、11354ドルの大きな下落を示現したことは、市場の大きな驚きとなりました。

こういった事態を受けて、3月3日にFRBがFOMC臨時会合を招集、政策金利であるFF金利の誘導目標を1.50%~1.75%から1.00%~1.25%と2008年10月以来の大幅利下げを発表、各国中銀も続々と量的緩和を含めた金融緩和策を実施したことなどが安心感につながり、ドル円相場は急速に戻りを試す形で、3月24日には、111.71のこの年の2番高値を示現しました。この時の上昇幅は10円52銭となりますが、結果から言えば、ここが絶好の売り場となり、これをピークにドル円相場は、2020年を通して延々と下落基調を続けました。また、丁度この時、東京オリンピックの延期が決まっています。断言はできませんが、この失望感がドル円の上値を抑えた可能性もありそうです。

2019年のドル円相場は、年間で歴史的に7円94銭の狭いレンジの動きに留まったこともあって、2020年には、一定の大きな動きとなる期待感もありましたが、2月20日から3月24日の1か月間で、1年の相場レンジを完了してしまい、年間で11円04銭の小さな値幅に留まったことは、とても残念です。

一方4月以降は、経済に対する悪影響もあって、各国が緊急事態宣言やロックダウンを早々と解除、感染も徐々に落ち着きを見せてきたことなどから、株価が堅調に反発し始め、相場としてはリスク回避の動きから巻き戻しに転じました。ただ、このころから「リスクオン」相場が、ドル売りとなるケースが多く見られ、ドル円の上昇は6月5日の109.85を高値にじりじりと下げる展開となりました。

また一時的に下ヒゲをつける下落では、機関投資家やGPIFなどの買いが下値を支えるも、相場を押し上げるには力不足で、7月21日には、欧州連合が、総額7500億ユーロの復興基金を決定したことで、ユーロ買いが強まったことも、ドル円の上値を押さえる要因となったようです。ただ、安倍総理の突然の辞任は、大きな影響を与えなかったようです。

秋口以降は、米国大統領選が相場の中心的なテーマとなりましたが、トランプ大統領の再選の可能性が指摘されるも、想定外にバイデン氏の勝利となりましたが、この結果も大きなサプライズとなっていません。2016年のトランプの勝利の時は、101円台から118.66まで17円近く上昇したことを考えると、期待していた方にとっては、とても残念でした。民主党の政権下では、左派的な政策や増税などの政策に対する懸念がありますが、一方で大幅な財政拡大の期待やファイザーが新型コロナワクチンの開発に成功したことなどが株価を支え、冬場の感染再拡大にも、NYダウが史上初めて3万ドル台まで上昇、NY株3指数が歴史多的な高値を更新、日経平均株価が30年ぶりの高値をつける中、為替市場の反応は鈍く、年間を通してドル安の相場展開で終了しました。

【2021年の主な材料】

以下が現在、知り得る今年のイベントや材料です。注目度の高いものはマーカーで表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

01月01日:ポルトガル・EU議長国就任

01月05日:米ジョージア州上院議員決戦選挙

01月06日:米大統領選における選挙人投票結果開票(上下院合同会議)

01月16日:独キリスト教民主同盟党(CDU)党首選挙

01月18日:日本・通常国会、アジア金融フォーラム(香港、19日まで)

01月20日:米大統領就任式

01月24日:ポルトガル大統領選挙

01月25日:ダボス会議(29日まで)

01月XX日:米大統領・一般教書演説(26日頃?)、IMF・世界経済見通し公表

02月XX日:米大統領予算教書・経済報告書公表

02月20日:米パリ協定復帰

02月27日:G20財務相・中央銀行総裁会合

03月XX日:中国第13期全国人民政治協商会議第4回全体会議、第13期全国人民代表大会第4回全体会議(北京)

03月14日:独バーデン・ビュルテンベルク、ラインラント・プファルツ州議会選挙

03月17日:オランダ下院選挙

03月25日:東京オリンピック・聖火リレー開始(オリンピックの開催可否を最終的に決定?)

03月26日:米通商代表部・外国貿易障壁報告書公表

03月XX日:バイデン政権・気候サミット開催

04月07日:G20財務相・中央銀行総裁会合(8日まで)

04月09日:IMF・世界銀行春季総会(ワシントンDC)

04月XX日:国連・世界経済状況予測公表

05月06日:英地方議会選挙(ウェールズ、スコットランド)、英ロンドン市長・ロンドン議会選挙

05月19日:欧州復興開発銀行年次総会(アルメニア・エレバン、20日まで)

05月25日:世界経済フォーラム特別年次会合(シンガポール、28日まで)

05月XX日:G7サミット(英国)、米財務省・半期為替報告書公表

06月06日:独ザクセン・アンハルト州議会選挙、メキシコ連邦下院議員・州知事選挙、イラク国民議会選挙(予定)

06月18日:イラン大統領選挙(予定)

06月28日:G20外務相会合(イタリア・マテーラ、29日まで)

06月30日:IMF・世界経済見通し公表

06月XX日:フランス地域圏議会選挙・県議会選挙、世界銀行・世界経済見通し発表、WTO閣僚会議(カザフスタン・ヌルスルタン)、OPEC総会

07月01日:オセアニア圏・新会計年度開始、スロベニア・EU議長国就任

07月09日:G20財務相・中央銀行総裁会合(イタリア・ベネチア、10日まで)

07月23日:東京オリンピック開催(8月8日まで)、中国共産党結党100周年

07月31日:米債務上限の適用停止期限

07月XX日:中国北戴河会議、IMF・改訂版世界経済見通し発表

08月24日:東京パラリンピック(9月5日まで)

08月XX日:カンザス連銀シンポジウム(ジャクソンホール)

09月05日:香港立法議会選挙

09月13日:ノルウェー議会選挙

09月19日:ロシア下院選挙・統一地方選挙

09月26日:独連邦議会選挙、英国労働党大会(ブライトン。29日まで)

09月30日:菅自民党総裁任期満了、独議会・任期満了

09月XX日:東方経済フォーラム(ウラジオストク開催)、中国一帯一路サミット、メルケル首相退任、仏2022年政府予算案・社会保障会計法案発表

10月01日:ドバイ万国博覧会(2022年3月31日まで)、米新会計年度開始

10月15日:IMF・世界銀行年次総会(ワシントンDC、17日まで)、G20財務相・中央銀行総裁会合(ワシントンDC、16日まで)

10月XX日:英国保守党大会(バーミンガム)

10月21日:衆議院議員・任期満了

10月24日:アルゼンチン中間選挙

10月30日:G20首脳会合(ローマ、31日まで)

10月XX日:中国共産党中央委員会全体会議(5中全会)

11月01日:国連気候変動枠組み条約第26回締約国会議(英グラスゴー、12日まで)

11月XX日:APEC閣僚・首脳会議

11月29日:スイス国民議会議長・全州議会議長選挙

11月XX日:米財務省・半期為替報告書公表

12月08日:スイス連邦大統領・連邦副大統領選挙

12月XX日:中国・中央経済工作会議

12月XX日:OECD経済見通し公表、OPEC総会

【2021年の注目点】

2020年の相場環境を踏まえて、2021年のドル円相場の注目点をまとめてみました。

・ コロナ後の経済の行方

・ バイデン新大統領の手腕と民主党の政策

・ ドル安は続くのか?

〇コロナ後の経済の行方

昨年は、新型コロナウイルスの感染拡大で、各国で都市封鎖(ロック・ダウン)や行動規制に踏み切ったことで、経済に大きな悪影響を与えました。

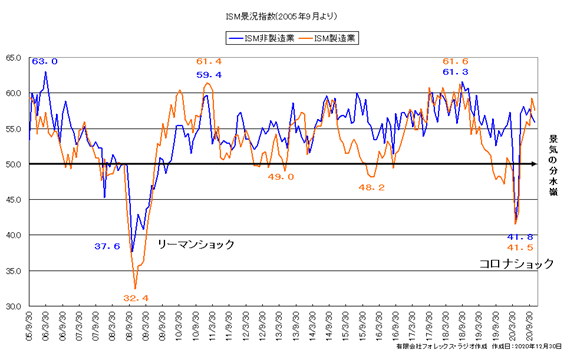

米国の2020年4~6月期の実質GDPは、年率換算で前期比31.4%減と、比較可能な1947年以降で最大の下げ幅となっています。どの国も同様な形で、比較するのは、あまり意味はありませんが、新型コロナウイルスのワクチンが開発され、既に投与が始まっています。多くの人に行き渡るには、まだまだ時間がかかりますが、一応今年はこの問題もいずれ回復に向かうと思われます。

以下の米国のISMの製造業・非製造業景況指数を見ても、既にこういった面を織り込んで、景気の好不況を分ける分水嶺となる「50」を超えています。ただ、過去この指数の傾向としては、流石に「60」近辺は、景気のピークですので、いくら経済が回復基調となるとしても、テレワークなど、コロナウイルスによる生活スタイルの変化などもあって、更に景況感が強まると見るのは、時期尚早となりそうです。

これは余談ですが、日本は,独自でワクチンを開発できていません。そのため、米ファイザーやモデルナ、英アストラゼネカなどから購入することになっています。

現在の報道では、今年1-6月に米ファイザーから1億2千万回分、アストロゼネカから1億2千万回分、モデルナから1-9月に5000万回分を購入する予定です。

そのため、この購入代金として、政府は今後外貨を購入しなければならなくなるでしょう。元来日本は、過去に市場介入で蓄えたドルを大量に保有しています。これを利用すれば良いだけですが、この資金は「外為特会」という勘定に計上されていて、過去日本が、軍需品など購入するケースでも利用されたことはありません。ワクチンの単価や保管・輸送コストなどがどうなるか不透明ですが,単純に現在発表されている1回分の値段を30ドルと仮定すると、87億ドル程度のドルやポンド買いが必要となるかもしれません。一応2回接種が必要ということですから、既に日本の人口分は確保されているようですが、更に追加の購入の可能性もありそうです。87億ドルというと、日本円で約9135億円相当となりますが、これ自体は一気に外国為替市場に出て来ない限り、大きくドル円を押し上げることはないでしょう。ただ、これは「買い切り玉」ですから、M&Aのフロー、本邦からの外債投資などの円売りと合わせて、少なくともドルを支えることになりそうです。

〇バイデン新大統領の手腕と民主党の政策

今年は新たに大統領に就任するバイデン氏が、トランプ政権の混乱から、どういった手腕を見せることが出来るのか、大きな注目となりそうです。

それでは、まずバイデン新大統領の経歴をみてみましょう。

本名は、ジョセフ・ロビネット・バイデン・ジュニア。1942年生まれ。今年79歳で、大統領としては歴代最高齢となります。

アイルランド系カトリックの中産階級の家庭の生まれ、子供の頃は吃音でしたが、これを克服して、デラウェア大学で学んだ後、シラキューズ大学で法務博士号を取得し弁護士になった後、デラウェア州選出の上院議員となり、2009年から2017年まで、オバマ政権の副大統領を務めたことは有名です。

今回の予備選では、急進左派候補のバーニー・サンダース氏らを破って、大統領候補になりましたが、一部急進左派では、トランプ大統領に対抗出来ないとの見方から、中道左派のバイデン氏が、消去法的に選ばれたとの指摘もあります。実績面でも、上院議員時代目立った功績も少なく、何度か大統領予備選に出馬していますが、オバマ政権下での副大統領の時も、あまり目立った活躍はありませんでした。

選挙公約としては、IT企業や富裕層への課税強化で財源を確保し、大規模公共投資を実現するとしています。また環境問題にも、積極的ですが、高齢であり一部で認知症の疑惑もあって、大統領としてどれだけの手腕を見せることが出来るかは、大きな注目となりそうです。その面では、新政権を補佐する閣僚の実力にも注目しましょう。

以下、現在、指名を受けている閣僚の一覧です。

副大統領:カマラ・デヴィ・ハリス(上院議員、黒人とインド人のハーフ女性)

国務長官:アントニー・ブリンケン(オバマ政権下国務副長官)

国防長官:ロイド・オースティン(元陸軍大将、黒人)

財務長官:ジャネット・イエレン(前FRB議長)

内務長官:デブ・ハーランド(ニューメキシコ州下院議員、先住民)

運輸長官:ピート・ブティジェッジ(前サウスベンド市長、同性愛者)

国土安全保障長官:アレハンドロ・マヨルカス(元国土安全保障次官、ヒスパニック系)

保健福祉長官:ハビエル・ベセラ(カリフォルニア州司法長官)

農務長官:トマス・ジェイムズ・ヴィルサック(オバマ政権下農務長官)

国家情報長官:アヴリル・ヘインズ(元CIA副長官)

通商代表:キャサリン・タイ(下院歳入委員会法律顧問、台湾系)

大統領首席補佐官:ロン・クレイン(バイデン副大統領時主席補佐官)

国家安全保障担当大統領補佐官:ジェイク・サリバン(バイデン副大統領時国家安全保障担当補佐官)

気候変動問題担当大統領特使:ジョン・フォーブズ・ケリー(オバマ政権時国務長官)

国内政策チーム・トップ:スーザン・ライス(オバマ政権時国連大使、黒人女性)

性別や人種など多様性の確保に配慮した人事がなされていますが、バイデン氏が高齢であること。また一期しか大統領を務めないことを公約しています。それだけに、副大統領となるカマラ・ハリス氏の役割が重要となりそうです。もし今回の実績が認められるなら、女性初めての大統領となる可能性が高まりそうです。

その他個別の閣僚に関しては、上院で承認が必要なこと、またその実力が不明ですので、ここで言及しませんが、金融に関連する意味では、イエレン前FRB議長の財務長官就任は、市場に大きな期待感を持って迎えられています。

コロナ過の経済後退の中、イエレン氏はハト派で、労働関係の専門家であることなどから、パウエルFRB議長と緊密に連携して、適切な対応をしてくれると思います。特に個人的には、財務長官として、現状のドル安相場に対して、どういった発言をするのか大きく注目しています。

米国では為替に関して、財務省が主管ですが、ビルクリントン下でのリービン財務長官以降、歴代財務長官は、「強いドルは国益」と言及してきました。

元来米国の輸出を考えると、ドル高はマイナスと考えられます。トランプ大統領も一時、ドル高に強い懸念を示していましたが、ドルがあまりにも安くなってしまうと株価に悪影響があることで、歴代に財務長官は、こういった発言をオウム返しのように繰り返してきました。ただ、現在は株高が続いており、大きな問題ではないと思いますが、もし、更に今年ドル安が拡大した場合に、FRBの議長であったイエレン新財務長官が、ドルに対してどういった発言をするか大きな焦点となりそうです。

恐らく「強いドルは国益」と発言するでしょう。イエレン氏の発言は、FRBの元議長として、市場が尊重するならドルの転換点となるか注目しています。

また、今回は、大統領、上院下院で民主党が多数となる「トリプルブルー」となりそうです。この場合、どういった影響があるかというと、バイデン新大統領や民主党が主導する政策が、実現し易くなるとの見方となります。ただ実際は、下院は民主党222議席、共和党213議席、上院では民主党50議席、共和党50議席と同数です。その場合、上限では副大統領が議長として一票が与えられますが、かつて無いほど均衡しています。逆にこの面が、政策のバランスに良い結果をもたらずとの見方から増税は遅れ、大幅な財政出動が先に実現するとの思惑で、株式市場は好感しているようです。

ただ、今後上下院のバランスは、死亡や離党などで代わる可能性があること。またトランプ大統領が持ち込んだ米国の分断化は、根の深い問題です。今後1月20日の就任後100日の間に、公約としているコロナウイルス対策や給付金の増額などが、速やかに実現できるか、株式市場が期待感で先走っているだけに、失望感なども出易いことは注意しておきましょう。

〇ドル安は続くのか?

昨年は、1年を通してドルが軟調な展開となりました。

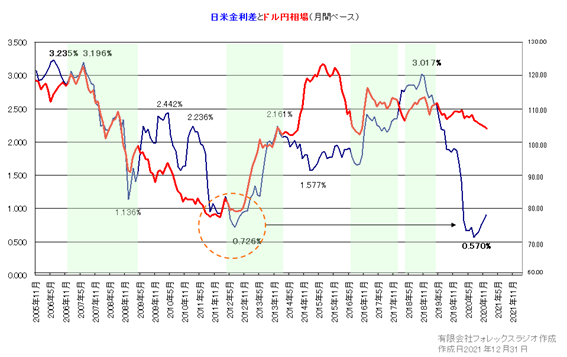

一部指摘されていることは、米国の強力な金融緩和策が、ドル売り要因となっているとの指摘がありますが、一方で先進各国も同様の低金利政策を取っています。金利差だけの問題かどうかは以下のチャートをまずチェックしておきましょう。

これは日米の10年物国債利回り差とドル円相場を2005年から比較したものです。 薄緑色の部分は、比較的連動している時期ですが、一方で連動していない時期も多くあります。この連動していない時期を見ると、リーマン・ショック、欧州信用不安、アベノミクスで、黒田バズーカによる円安が進んだ時期などが当てはまりますが、つまりドル円相場が日米金利差との連動するのは、「有事」でないケースに限られているということです。「有事」の場合は、リスク回避の円買いが進み易く、あくまで大きな問題がない時だけ、ドル円相場は、日米金利差に連動すると考えてください。

その面で現在は、トランプ政権の誕生後の米中通商摩擦に加えて、新型コロナウイルスの感染拡大で、日米金利差とドル円相場の動きは、大きく離れています。もし、以下のチャートから、日米金利が1%以下に縮小した2011-12年を考えるなら、ドル円は、80円以下の位置に下がっていてもおかしくないことになります。今後こういった下落となるかは不透明ですが、どちらかというと米長期金利の低下が大き過ぎるだけに、金利差の方がドル円相場にさや寄せする可能性が高そうです。

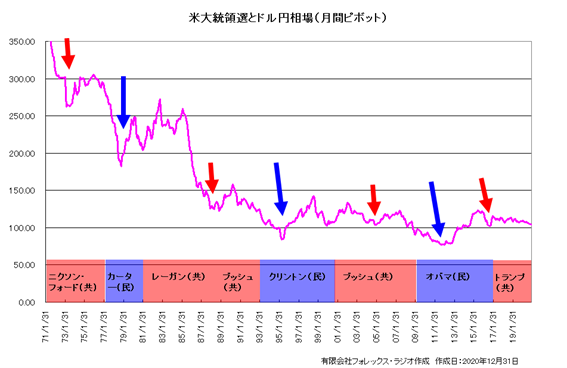

一方で、丁度米国の政権が代わったことで、ドル円相場と大統領選の過去の関係を見てみてみましょう。

ピンクのラインが、1971年からのドル円相場の動きです。延々と円高であることがわかります。一般的には共和党政権の時は円安、民主党政権の時は円高ということが定説とされているようですが、良く見て頂くと単に民主党の時に円高が深いだけで、共和党の時でも一時的な円高があるようです。もう一つの注目は、赤い共和党時の円高と青い民主党時の円高を比べると、はっきりと共和党から民主党の変わった後の円高が一段深くなっていることです。

結論を申し上げれば、トランプ大統領時の円高より、バイデン政権になった場合、更なる円高の可能性があるということでしょう。

では、どこまでの円高かというと、チャートのレートは月間ピボットを利用していますので、チャート上では、2016年の大統領選の年に、100円を割れていません。ただ、実際は、この年の6月に99.02の安値が示現しています。直接的な要因は、英国の国民投票ですので、これが該当するかは不透明ですが、少なくとも、今後1-2年の間に、100円を割れる動きがあることは間違いなさそうです。100円と言えば、もう直ぐそこですが、どこまで下がる可能性があるかは、テクニカル面から後述させて頂きます。

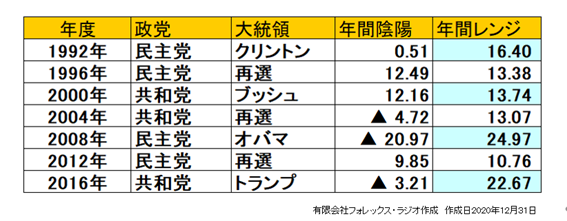

また、大統領選とドル円相場の関係を見る上で、もうひとつの注目点として、以下の1992年からの大統領とドル円相場の年間レンジを見た一覧表を参考にしてみましょう。

指摘できるには、大統領再選された時のドル円相場の動きが、鈍くなっていることです。恐らく一期目の大統領は、その実力や政策が不透明ですので、相場が荒れても、再選後は、大統領の手腕や政策の方向性が推測できることで、ドル円相場の反応が鈍くなるケースがあるようです。そうなると今回は、トランプ大統領がバイデン大統領に代わります。近年ドル円相場の年間の動きが小さくなっていますが、今年こそ一定の値幅の動きが見えるのか注目したいと思います。

<FOMCスタンス>

FOMCは、昨年新型コロナウイルスの感染拡大を受けて、速やかに政策金利となるFF金利の誘導目標を0.00%から0.25%の最低レベルまで引き下げ、資産買い入れを再開、迅速な対応を行っています。

現在は、当面2%をやや上回る程度のインフレ率の達成を目指し、米国債の保有を月額少なくとも800億ドル、エージェンシーローン担保証券の保有を月額少なくとも400億ドル増やし続ける方針を示しています。また、これはFFメンバーの政策金利見通しやパウエルFRB議長の口頭ベースですが、2023年まで現在の低金利を維持する方針を示しています。

既に緩和策としては、出来うる限りの政策が実施されています。従って今年追加の緩和策が実施されるかは不透明ですが、もし、実施するとしてもマイナス金利政策の導入やイールド・カーブ・コントロールまで踏み込むのは、余程の事態にならない限り、導入は難しいかもしれません。

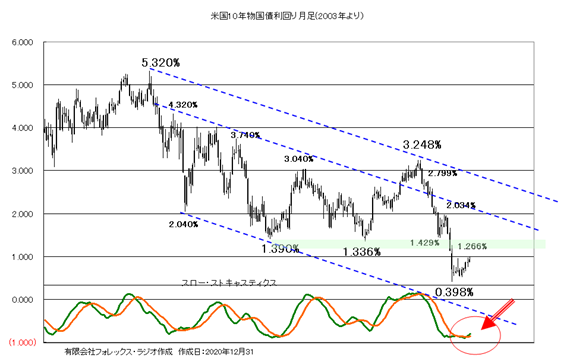

確かに更に踏み込んだ追加緩和策が実施されるとなるなら、ドル相場の売り要因となりそうですが、一方で米国10年物国債利回りのチャートをチェックしておきましょう。

一応0.398%まで金利低下後は、戻りを試しています。テクニカル面からもスロー・ストキャスティクスが、下げ基調を終了しています。今後この最低金利を割り込むことはなさそうです。ただ、上昇するとしても1.266-1.429%では、上値を抑えられそうです。そうなると今年の米長期金利は、0.500%から1.40前後の推移に留まる可能性が高く、現在のドル売りも、あまり追いかけるのは止めておいた方が良いと考えています。

参考に、以下が2021年FOMCの開催予定です。

01月26-27日

03月16-17日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

04月27-28日

06月15-16日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

07月27-28日

09月21-22日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

11月02-03日

12月14-15日(FRB経済見通し&FOMCメンバーFF金利見通し発表)

【テクニカル面】

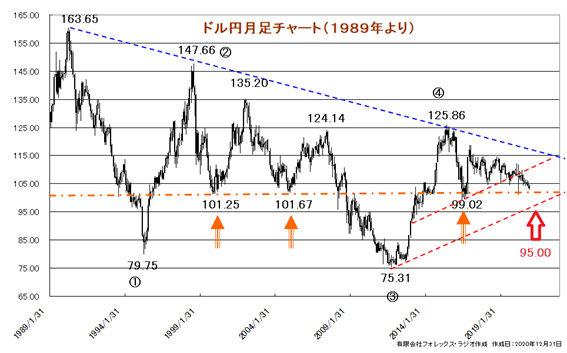

テクニカル面からは、まず長期の月足からチェックしてみましょう。

1989年の163.65の高値からのチャートですが、上値は147.66、145.86できっちりとレジスタンスに抑えられて、現状このレジスタンスは、115円前後にあると考えられます。今後もこういった位置が抑えると弱い状況が続きそうです。

特に長期のエリオット波動からパターンを想定すると、

第1波=163.65-79.75

第2波=79.75-147.66

第3波=147.66-75.31

第4波=75.31-125.86

第5波=125.86- ?

となります。現在は、最後の第5波の下落過程にありますが、その場合第3波の安値となる75.31を将来的に割り込むという想定が基本となります。ただ、第5波が短くなる可能性があること。また超長期ですから、そういった下落が実現するとしても、まだまだ先となる可能性もあることは、留意しておいてください。

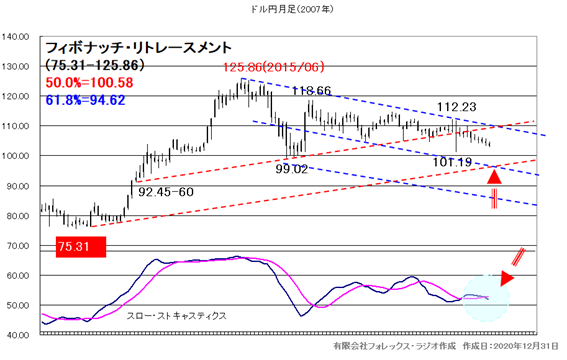

また、オレンジの安値で示した101.25、101.67、99.02の安値は、一種のネック・ラインを形成しています。今後下げてもこの99.02-101.67ゾーンは、一旦支えられる可能性が高いと考えられます。このレベルが維持されると下落は、直ぐに進みませんが、ただ割り込んだ場合、75.31の安値から結ばれた最終サポートの位置となる95円前後がターゲットとなります。この位置もサポートが控えていますので、下げ止まる可能性が高いですが、ただ、更に割り込むなら85-90円ゾーンまでターゲットとなります。

また、こういった円高では、一部に当局の市場介入を警戒する話が必ず出ますが、ただ、今回の円高のスピードが総じて鈍いこと。また円独歩高ではなく、ドル安であることを考えると米国から市場介入のコンセンサスを得ることは難しいでしょう。個人的には、このレベル程度なら市場介入は出来ないと思います。

次により短期の月足チャートを見てみましょう。

こちらは110円前後がレジスタンスとなっています。前のチャートと合わせても、110-115円は引き続き上値を抑える位置となりそうです。

一方下値は下落チャンネルの下限と、75.31のサポートがクロスする95円前後が、一定のターゲットとなりますが、この位置は、フィボナッチ・リトレースメント(75.31から125.86)の61.8%の94.62と合致する位置です。100円のサイコロジカルを前にした50%の100.58を割り込むなら、こういった下落の可能性があることは注意しておきましょう。ただ、モメンタムを示すスロー・ストキャスティクスの力が弱く、下落には、相当時間がかかりそうです。今年もじりじりとした相場展開が続きそうですが、一応下チャンネルの日柄からは95円までの下落は、2022年3-6月頃を想定しています。

【予想レンジと戦略】

それでは、以上を踏まえてドル円相場の今年の見通しと戦略についてお話します。

ただ、あくまで新型コロナウイルスの感染が、最悪の事態まで再拡大しないことを前提としています。

また、新型コロナウイルス感染拡大の影響で、ファンダメンタルズ面での比較は、為替市場であまり意味をもたなくなっています。世界が正常に戻るまでは、このような状況が続くでしょう。従ってテクニカル面やアノマリーを中心に、2021年の戦略を考察しています。

まず、アノマリー面からは、四半期別に想定される動向は以下の通りです。

01-03月=輸出企業の想定レート算定と3月の本邦決算末に向けたレパトリ

04-06月=決算を受けた株価の戻り期待と新年度の本邦外債投資

07-09月=夏場の保合い相場

10-12月=年末に向けてのトレンド発生の可能性

〇 1-3月期は、例年、本邦の輸出企業が、4月以降の社内レートを決定する時期で、輸出企業は特に、円高リスクを感じた場合、事前に輸出予約を取る傾向が強くなります。また、本邦の機関投資家は、決算に絡めて益出しの動きを強めることが多く、円高を招き易い時期です。

〇 4-6月は、1-3月のレパトリの動きの反動もあって、機関投資家が、新年度に絡めて、外債投資を開始する時期です。また決算発表に絡めて、株価も反発を強める傾向が強く、円売りが出易い時期となります。

〇 例年夏場は、相場が保合いに入り易く、この時期特段材料がなければ、逆張りの戦略が有効となります。ただ、8月中旬の日本のお盆時期は、例年参加者の減少もあるのでしょう、急速に一時的な円高が加速するケースがあることは、覚えておいてください。ただ、そこは、良い円売りのチャンスとなることが多いようです。

〇 9月に入ると例年米国のレイバーデーを境に、年末に向けて相場に一定のトレンドが発生する可能性に注目しましょう。今年は、パンデミックで不透明ですが、もし、新型コロナウイルスの問題が、ある程度克服されているなら、FRBが一定の流動性の回収(資産買入額の減額)などのテーパリングに動く可能性もあります。基本は円安の期待が高まる時期となります。

総合的に判断して、今年の想定レンジを、100.00から110.00とします。

基本的に、じりじりとした円高がイメージです。現在一部のアナリストが、推奨するような超円高は想定していません。ただ、前述の米大統領とドル円との関連を考えると、もし100円や99円を割り込んだ場合、95円方向へのリスクも考えておきましょう。この時期は不透明ですが、最も早ければ今年3月まで、もしこの時期に円高が進まなければ、8月の中旬の可能性があるかもしれません。また、こういった時期に95円方向への下落がなければ、来年以降のとなるかもしれませんが、これは今年の相場つき如何ですので、現在お話する状況ではありません。

戦略としては、1-3月期は、基本は戻り売りを検討します。ストップを105.68や106.11に置いて、日足の雲の位置への反発から105円前後まで売り上がりますが、もし、超える動きがあっても106円や107円と順次慎重に売り場を探して、ストップは、最終的に110円越えなどで検討しましょう。

ターゲットは、どこまで上昇するかに寄りますが、106円を超えない動きなら、101円ミドル、割れても100円ミドルがあれば、しっかりと利食いましょう。また、この位置から100円方向への調整があれば、絶好の買い場となりますが、この買いの場合も前述の売りのストップ・レベルが戻りを抑えると利食いです。また、もし106円や107円まで上昇した場合は、現状の安値の102円ミドルが支えると利食っておいた方が良いかもしれません

4-6月期は、同様に100円方向へ下落で買いを狙いながら、105円台への反発では利食いで対応しましょう。 またもし、この時期に105.68や106.11を超えても、108円や110円方向への上昇では、しっかりと利食いましょう。またこういった上昇では、売りも検討しますが、できれば慎重に111.71や112.23の戻り高値をストップに、売り上がってみましょう。この売りの場合、逆に105円ミドルや105円では、利食っておいた方が良いかもしれません。また割れてもそれまでつけている安値を割れることは想定しない方が良さそうです。

7-9月期は、前述の通り揉み合いの時期としています。レベル感の想定は難しいですが、それ以前の戻りがどの程度かによって、変わって来ると思います。反発が105円で抑えられてしまうのか、それとも110円方向へ上昇しているのかで戦略は異なりそうです。

一応105円や日足の雲が上値を抑え続ける前提なら、この時期に100円を割れるリスクを考慮しましょう。ただ、こういった下落では、100円前後を買って、99円割れをストップとするか、思い切って95円台まで買い下がることを推奨します。ストップは90円割れなどが良いかもしれません。ただ、利食いは不透明ですが、この時期の買いは、もしできれば、9-12月期まで持ち越すことが出来れば、尚良いかもしれません。

9-12月期は、例年レイバーデー明け後のトレンド発生の動きを慎重に見て対応しましょう。特にFOMCのその時の政策対応が重要です。これは8月のジャクソンホール会議などでも示唆される可能性がありますが、もし緩和策からの転換が示唆される時期であれば、円安方向への期待感となります。

その場合基本は押し目買いですが、それまで100円を守っているか、95円まで割れているかによっても戦略は異なると思われます。この時期の買いは年末ぎりぎりまで睨んで、110円方向へ上昇出来れば、良い利食いとなるでしょう。

ここまでの戦略は、一応時期を決めて、シナリオを立てていますが、この通りとなる可能性は低いでしょう。あくまで経験則やイメージ的なものです。

従って、年間を通して時期に関係なく考えると100円方向への下落があれば買い、割れても95円まで買い下がる形です。一方上値は105円程度が抑えると利食いですが、しっかりと超えるなら110円方向への上昇は、理想的な利食い場や売り場と考えましょう。