コロナ後・ブレグジット後のEU経済の行方次第

【2020年のユーロドル相場を振り返って】

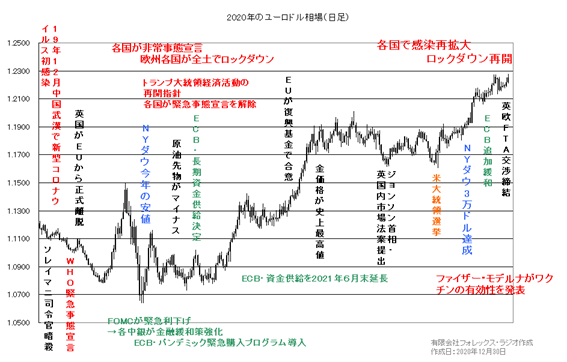

2020年のユーロドル相場は、年間を通じて、英国とのFTA交渉に揺れる相場の展開の中、新型コロナウイルスの悪影響もありましたが、総じてリスクオンのユーロ高で終了しました。

年初は、前年から続いた英国のEU離脱が決定。ただ、新型コロナウイルスの感染拡大の影響で、FTA交渉が全く進展せず、イタリアやスペインなどの南欧の感染拡大で、欧州諸国がロックダウンを開始、ユーロ相場は軟調気味な展開でスタートしました。

3月初頭にはFOMCが緊急会合を開き大幅な利下げを発表、ユーロドル相場は、米国の利下げを受けて一時1.1495まで反発しました。ただ、3月18日には、ECBも2020年末までの7500億ユーロ規模のパンデミック緊急購入プログラム(PEPP)の導入を決定しましたが、欧米株価が下げ止まらず、3月23日には、2020年の安値となる1.0636まで下落しました。

ただ、その後は徐々に新型コロナウイルスに対しての警戒感が薄れたこと、各国の金融緩和策が一定の安心感につながったことなどから、株価が下げ止まりを見せ、4月30日に、ECBが、更に貸出条件付長期資金供給オペ第3弾(TLTRO3)の最低金利を引き下げ、貸出条件無しパンデミック緊急長期資金供給オペ(PELTRO)の導入を決定したことから、リスクオン的な株価の上昇に追従する形で、ユーロドル相場も反転気味の展開となりました。

また、5月にはフランスとドイツが、新型コロナウイルスの打撃を受けた加盟国への支援策として、5000億ユーロ規模の復興基金創設を提案、倹約を美徳とする北欧国の反対で、一時協議が難航しましたが、これが最終的に7月21日、返済不要の補助金3900億ユーロ、低利融資3600億ユーロ、総額7500億ユーロの復興基金の設立で、欧州連合が合意したことを好感して、ユーロ圏株価が上昇、ユーロドル相場も上昇を強める形となりました。

秋口初頭は、新型コロナウイルスの感染の再拡大や米国大統領選の行方を睨んで、ユーロドル相場は、1.16から1.20で揉み合い気味の展開でしたが、予想外にバイデン氏が勝利するも、民主党による財政拡大政策に対する期待、ファイザーが新型コロナワクチンの開発に成功したことを発表したことなどから、NYダウが史上初の3万ドル台、DAXも14000ポイントまで上昇、リスクオンのドル売りから、年間高値となる1.2310まで上昇しました。

【2021年の主な材料】

以下が現在、知り得る今年のイベントや材料です。注目度の高いものはマーカーで表示しています。ただ、あくまで予定ですので、変更されることがあります。

01月01日:ポルトガル・EU議長国就任

01月05日:米ジョージア州上院議員決戦選挙

01月06日:米大統領選における選挙人投票結果開票(上下院合同会議)

01月16日:独キリスト教民主同盟党(CDU)党首選挙

01月18日:日本・通常国会、アジア金融フォーラム(香港、19日まで)

01月20日:米大統領就任式

01月24日:ポルトガル大統領選挙

01月25日:ダボス会議(29日まで)

01月XX日:米大統領・一般教書演説(26日頃?)、IMF・世界経済見通し公表

02月XX日:米大統領予算教書・経済報告書公表

02月20日:米パリ協定復帰

02月27日:G20財務相・中央銀行総裁会合

03月XX日:中国第13期全国人民政治協商会議第4回全体会議、第13期全国人民代表大会第4回全体会議(北京)

03月14日:独バーデン・ビュルテンベルク、ラインラント・プファルツ州議会選挙

03月17日:オランダ下院選挙

03月25日:東京オリンピック・聖火リレー開始(最終的オリンピックの開催可否を決定?)

03月26日:米通商代表部・外国貿易障壁報告書公表

03月XX日:バイデン政権・気候サミット開催、ECBパンデミック緊急購入プログラム期限

04月07日:G20財務相・中央銀行総裁会合(8日まで)

04月09日:IMF・世界銀行春季総会(ワシントンDC)

04月XX日:国連・世界経済状況予測公表

05月06日:英地方議会選挙(ウェールズ、スコットランド)、英ロンドン市長・ロンドン議会選挙

05月19日:欧州復興開発銀行年次総会(アルメニア・エレバン、20日まで)

05月25日:世界経済フォーラム特別年次会合(シンガポール、28日まで)

05月XX日:G7サミット(英国)、米財務省・半期為替報告書公表

06月06日:独ザクセン・アンハルト州議会選挙、メキシコ連邦下院議員・州知事選挙、イラク国民議会選挙(予定)

06月18日:イラン大統領選挙(予定)

06月28日:G20外務相会合(イタリア・マテーラ、29日まで)

06月30日:IMF・世界経済見通し公表

06月XX日:フランス地域圏議会選挙・県議会選挙、世界銀行・世界経済見通し発表、WTO閣僚会議(カザフスタン・ヌルスルタン)、OPEC総会

07月01日:オセアニア圏・新会計年度開始、スロベニア・EU議長国就任、ブルガリアとクロアチア・欧州為替相場メカニズム2(ERM)参加

07月09日:G20財務相・中央銀行総裁会合(イタリア・ベネチア、10日まで)

07月23日:東京オリンピック開催(8月8日まで)、中国共産党結党100周年

07月31日:米債務上限の適用停止期限

07月XX日:中国北戴河会議、IMF・改訂版世界経済見通し発表

08月24日:東京パラリンピック(9月5日まで)

08月XX日:カンザス連銀シンポジウム(ジャクソンホール)

09月05日:香港立法議会選挙

09月13日:ノルウェー議会選挙

09月19日:ロシア下院選挙・統一地方選挙

09月26日:独連邦議会選挙、英国労働党大会(ブライトン。29日まで)

09月30日:菅自民党総裁任期満了、独議会・任期満了

09月XX日:東方経済フォーラム(ウラジオストク開催)、中国一帯一路サミット、メルケル首相退任、仏2022年政府予算案・社会保障会計法案発表

10月01日:ドバイ万国博覧会(2022年3月31日まで)、米新会計年度開始

10月15日:IMF・世界銀行年次総会(ワシントンDC、17日まで)、G20財務相・中央銀行総裁会合(ワシントンDC、16日まで)

10月XX日:英国保守党大会(バーミンガム)

10月21日:衆議院議員・任期満了

10月24日:アルゼンチン中間選挙

10月30日:G20首脳会合(ローマ、31日まで)

10月XX日:中国共産党中央委員会全体会議(5中全会)

11月01日:国連気候変動枠組み条約第26回締約国会議(英グラスゴー、12日まで)

11月XX日:APEC閣僚・首脳会議

11月29日:スイス国民議会議長・全州議会議長選挙

11月XX日:米財務省・半期為替報告書公表

12月08日:スイス連邦大統領・連邦副大統領選挙

12月XX日:中国・中央経済工作会議

12月XX日:OECD経済見通し公表、OPEC総会

【2021年の注目点】

2020年の相場環境を踏まえて、2021年のユーロドル相場の注目点をまとめてみました。

・ コロナ後・ブレグジット後のEU経済

・ バイデン新大統領の手腕と民主党の政策

・ ドル安や株高は続くのか?

〇コロナ後・ブレグジット後のEU経済

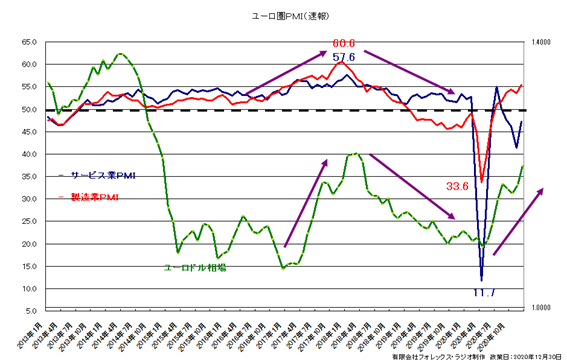

昨年は、新型コロナウイルスの感染拡大で、各国で都市封鎖(ロック・ダウン)や行動規制に踏み切ったことで、経済に大きな悪影響を与えました。

ユーロ圏でも、大きく経済が一時落ち込みましたが、以下は、ユーロ圏の製造業・非製造業PMIの推移を示したチャートです。製造業が33.6、サービス業が11.7まで一時落ち込んだものが、急速に回復しています。これも復興基金が設立されたことなどから安心感が支えているのでしょう。確かに今後パンデミックが収まるなら更に経済が悪化するとは思えませんが、それでもEUは、英国を除いても27か国の複合体です。過去においても、何度も各国の意見がまとまらず、ユーロ解体の危機にさらされてきました。一部ブレグジットが逆にEUの危機リスクを高めたとも言えますが、北欧と南欧の経済格差も是正されていません。ともかく、今年のEU経済を考えるとこの復興基金の行方が大きな焦点となりそうです。

この復興基金は、新型コロナウイルス感染のパンデミックで痛手を受けた域内経済の立て直しに有効との見方だけではなく、長らく問題となってきたEUの財政統合に向けて、共通債の発行に合意したこともあって、重要な一歩を踏み出したと評価されています。総額7500億ユーロの基金は、「汎欧州保証基金」や「欧州安定メカニズム」など既存の施策と併せると、域内GDPの6.5%に相当する約1.2兆ユーロの財政支出を賄うことが可能とされています。新型コロナウイルスの世界的流行がもたらした衝撃に対して、あらゆる点で、強力な施策と言えるでしょう。また、財政統合の流れが強まれば準備通貨としての魅力が高まると見られています。

ただ、パンデミックの影響の大きい南欧の経済が、これで完全に立ち直れるかは不透明です。特に2022年の公的債務のGDP比が、最悪の場合177%までに高まろうとしているほど借金が膨れ上がっているイタリアにとって、復興基金の効果も焼け石に水となる可能性があります。またオランダ、スウェーデン、デンマーク、オーストリアなどの「倹約4ヵ国」は、この基金の配分や使途について、常に監視を続けるでしょう。パンデミックの影響が北欧にも深刻な事態を招いています。自国経済が立ち回らないのに、他国を強く支援することに批判が集まるかもしれません。政治的な論争が長引けば、支払いに問題も生じるリスクも残っています。

現在は不透明ですが、今年の7月には、復興基金の設立から1年を迎えます。もし、資金が足りないような問題が持ち上がって場合に、通貨としてのユーロの信認が揺らぐ時期が訪れるかもしれません。その場合EUのまとめ役が重要となりますが、今まで、まとめ役として高く評価されているメルケル首相が、今年の退任を発表してます。時期は不透明ですが、恐らく9月頃と推定されますが、メルケル首相の求心力を失ったEUが、再び混乱するならユーロ相場の暗雲となる可能性の注意しておいた方が良いかもしれません。

〇バイデン新大統領の手腕と民主党の政策

今年は新たに大統領に就任するバイデン氏が、トランプ政権の混乱から、どういった手腕を見せることが出来るのか、大きな注目となりそうです。

それでは、まずバイデン新大統領の経歴をみてみましょう。

本名は、ジョセフ・ロビネット・バイデン・ジュニア。1942年生まれ。今年79歳で、大統領としては歴代最高齢となります。

アイルランド系カトリックの中産階級の家庭の生まれ、子供の頃は吃音でしたが、これを克服して、デラウェア大学で学んだ後、シラキューズ大学で法務博士号を取得し弁護士になった後、デラウェア州選出の上院議員となり、2009年から2017年まで、オバマ政権の副大統領を務めたことは有名です。

今回の予備選では、急進左派候補のバーニー・サンダース氏らを破って、大統領候補になりましたが、一部急進左派では、トランプ大統領に対抗出来ないとの見方から、中道左派のバイデン氏が、消去法的に選ばれたとの指摘もあります。実績面でも、上院議員時代目立った功績も少なく、何度か大統領予備選に出馬していますが、オバマ政権下での副大統領の時も、あまり目立った活躍はありませんでした。

選挙公約としては、IT企業や富裕層への課税強化で財源を確保し、大規模公共投資を実現するとしています。また環境問題にも、積極的ですが、高齢であり一部で認知症の疑惑もあって、大統領としてどれだけの手腕を見せることが出来るかは、大きな注目となりそうです。その面では、新政権を補佐する閣僚の実力にも注目しましょう。

以下、現在、指名を受けている閣僚の一覧です。

副大統領:カマラ・デヴィ・ハリス(上院議員、黒人とインド人のハーフ女性)

国務長官:アントニー・ブリンケン(オバマ政権下国務副長官)

国防長官:ロイド・オースティン(元陸軍大将、黒人)

財務長官:ジャネット・イエレン(前FRB議長)

内務長官:デブ・ハーランド(ニューメキシコ州下院議員、先住民)

運輸長官:ピート・ブティジェッジ(前サウスベンド市長、同性愛者)

国土安全保障長官:アレハンドロ・マヨルカス(元国土安全保障次官、ヒスパニック系)

保健福祉長官:ハビエル・ベセラ(カリフォルニア州司法長官)

農務長官:トマス・ジェイムズ・ヴィルサック(オバマ政権下農務長官)

国家情報長官:アヴリル・ヘインズ(元CIA副長官)

通商代表:キャサリン・タイ(下院歳入委員会法律顧問、台湾系)

大統領首席補佐官:ロン・クレイン(バイデン副大統領時主席補佐官)

国家安全保障担当大統領補佐官:ジェイク・サリバン(バイデン副大統領時国家安全保障担当補佐官)

気候変動問題担当大統領特使:ジョン・フォーブズ・ケリー(オバマ政権時国務長官)

国内政策チーム・トップ:スーザン・ライス(オバマ政権時国連大使、黒人女性)

性別や人種など多様性の確保に配慮した人事がなされていますが、バイデン氏が高齢であること。また一期しか大統領を務めないことを公約しています。それだけに、副大統領となるカマラ・ハリス氏の役割が重要となりそうです。もし今回の実績が認められるなら、女性初めての大統領となる可能性が高まりそうです。

その他個別の閣僚に関しては、上院で承認が必要なこと、またその実力が不明ですので、ここで言及しませんが、金融に関連する意味では、イエレン前FRB議長の財務長官就任は、市場に大きな期待感を持って迎えられています。

コロナ過の経済後退の中、イエレン氏はハト派で、労働関係の専門家であることなどから、パウエルFRB議長と緊密に連携して、適切な対応をしてくれると思います。特に個人的には、財務長官として、現状のドル安相場に対して、どういった発言をするのか大きく注目しています。

米国では為替に関して、財務省が主管ですが、ビルクリントン下でのリービン財務長官以降、歴代財務長官は、「強いドルは国益」と言及してきました。

元来米国の輸出を考えると、ドル高はマイナスと考えられます。トランプ大統領も一時、ドル高に強い懸念を示していましたが、ドルがあまりにも安くなってしまうと株価に悪影響があることで、歴代に財務長官は、こういった発言をオウム返しのように繰り返してきました。ただ、現在は株高が続いており、大きな問題ではないと思いますが、もし、更に今年ドル安が拡大した場合に、FRBの議長であったイエレン新財務長官が、ドルに対してどういった発言をするか大きな焦点となりそうです。

恐らく「強いドルは国益」と発言するでしょう。イエレン氏の発言は、FRBの元議長として、市場が尊重するならドルの転換点となるか注目しています。

また、今回は、大統領、上院下院で民主党が多数となる「トリプルブルー」となりそうです。この場合、どういった影響があるかというと、バイデン新大統領や民主党が主導する政策が、実現し易くなるとの見方となります。ただ実際は、下院は民主党222議席、共和党213議席、上院では民主党50議席、共和党50議席と同数です。その場合、上限では副大統領が議長として一票が与えられますが、かつて無いほど均衡しています。逆にこの面が、政策のバランスに良い結果をもたらずとの見方から増税は遅れ、大幅な財政出動が先に実現するとの思惑で、株式市場は好感しているようです。

ただ、今後上下院のバランスは、死亡や離党などで代わる可能性があること。またトランプ大統領が持ち込んだ米国の分断化は、根の深い問題です。今後1月20日の就任後100日の間に、公約としているコロナウイルス対策や給付金の増額などが、速やかに実現できるか、株式市場が期待感で先走っているだけに、失望感なども出易いことは注意しておきましょう。

〇ドル安は続くのか?

昨年は、1年を通してドルが軟調な展開となりました。

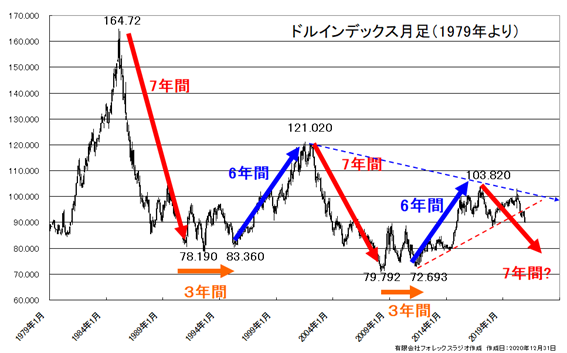

そこで、ユーロドルと最も連動性の高いドル・インデックスの長期の月足チャートをチェックしてみましょう。

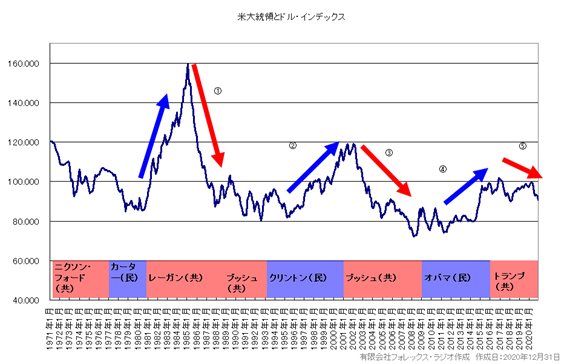

ドル自体は、1985年のプラザ合意以降、上下はあっても実際は、延々とドル安が続いている形です。また特にサイクル的には、ざっくりとしたものですが、7年の下落後、3年間の横ばい、6年間の上昇を繰り返しています。そうなると現在のドル・インデックスは、2017年1月の103.820の高値から下落波動にあることになります。このサイクルが今後も有効なら、7年後となる2023-24年まで、下落を続ける可能性となります。どこまで下がるかは不透明ですが、丁度FRBが、2023年まで政策金利を引き上げないことを明言していることは、奇妙な符号でしょうか?

一方で、丁度米国の政権が代わったので、ドル・インデックスと大統領選の過去の関係を見てみましょう。

明解とはいえませんが、共和党の大統領の初期には、ドル高が大きく進み、その後下落も大きくなっていますが、この動きの反動で民主党政権では、このドル安から回復する傾向が見えています。過去より動きは鈍いですが、トランプ政権の初期も一定のドル安であったとするなら、アノマリーから民主党政権が、このドル安を修正する可能性があるということです。

前述したドル・インデックスの長期サイクルからは今年もドル安が示唆されるわけですが、大統領選の絡みで見るとそれほどドルが下がらない形が想定されます。

この相違する2点を考えると今年のドル相場が、どうなるか現状で判定することは難しいですが、エリオット波動の考え方からは、少なくともドル・インデックスは、現状が第5波の下落過程とみられます。その場合、理論的には次の下落が3波の安値を割り込むことになっています。つまり72.693の安値を割り込む可能性が指摘されますが、ただ、そこは完全なドルの底値となります。

しかしながら、実際過去の事例では、エリオットの第5波の下落が、第3波の安値を割り込まない(高値を越えない)例もあります。また、その場合第5波が短くなることも多いようです。この点に関しては、現在はっきりと申し上げることはできませんが、少なくとも言えることは、今年も最低早期は、ドルが安く現状の高値102.986や103.820を超えることはないだろうということです。

<FOMCのスタンス>

FOMCは、昨年新型コロナウイルスの感染拡大を受けて、速やかに政策金利となるFF金利の誘導目標を0.00%から0.25%の最低レベルまで引き下げ、資産買い入れを再開、迅速な対応を行っています。

現在は、当面2%をやや上回る程度のインフレ率の達成を目指し、米国債の保有を月額少なくとも800億ドル、エージェンシーローン担保証券の保有を月額少なくとも400億ドル増やし続ける方針を示しています。また、これはFFメンバーの政策金利見通しやパウエルFRB議長の口頭ベースですが、2023年まで現在の低金利を維持する方針を示しています。

既に緩和策としては、出来うる限りの政策が実施されています。従って今年追加の緩和策が実施されるかは不透明ですが、もし、実施するとしてもマイナス金利政策の導入やイールド・カーブ・コントロールまで踏み込むのは、余程の事態にならない限り、導入は難しいかもしれません。

確かに更に踏み込んだ追加緩和策が実施されるとなるなら、ドル相場の売り要因となりそうですが、一方で米国10年物国債利回りのチャートをチェックしておきましょう。

一応0.398%まで金利低下後は、戻りを試しています。テクニカル面からもスロー・ストキャスティクスが、下げ基調を終了しています。今後この最低金利を割り込むことはなさそうです。ただ、上昇するとしても1.266-1.429%では、上値を抑えられそうです。そうなると今年の米長期金利は、0.500%から1.40前後の推移に留まる可能性が高く、現在のドル売りも、あまり追いかけるのは止めておいた方が良いと考えています。

<ECBのスタンス>

欧州中央銀行(ECB)は、昨年12月10日に開催された理事会で、昨年3月から実施されていたパンデミック緊急購入プログラム(PEPP)を、これまでよりも5000億ユーロ増額して、総額で1兆8500億ユーロ(約234兆円)として、期間に関してもこれまでより9ヶ月延長し、2022年3月までとしています。

今年のECBも、デフレ圧力から金融緩和的な政策を継続すると見られますが、ただ資産購入に関しては、各国の信用格差によって、買入配分が常に問題となることなどもあって、更に増額は難しい状況にあります。買い取り期間の延長などは継続できるでしょうが、現在市場が一部指摘しているマイナス金利(預金金利に付された▲0.50%)の深掘りに関しては、金融機関の収益の悪化懸念から、日本同様導入には慎重な姿勢が続きそうです。

またユーロ高圧力もすぐに和らぐことはなさそうです。新型コロナウイルスの感染拡大で、米国でも低金利政策が長期に渡って維持されるでしょう。ユーロ高は、輸入物価を抑え、欧州輸出企業にもマイナスです。ユーロ高を克服するために、市場介入という選択肢もありますが、これは米国が許さないこと。また、実際ECBは、2008年にユーロドル相場が、1.6040の史上最高値をつけた時も、市場介入を行っていません。

一部に日銀のように、資産購入の対象に株式のETF(上場投資信託)を組み込むことができれば、ユーロ相場の反転につながり、デフレ圧力が和らぐという指摘もあります。ただ、市場の規律を重んじるブンデスバンク時代からの流れでしょうか、恐らくECBが、満期のない株式を購入するという選択肢はないでしょう。また現状のように株高がリスクオンのドル売りを助長している中、逆効果になるかもしれません。

そうなるとECBが取り得る方策としては、口先介入でユーロ高をけん制するしか方法がなさそうです。

参考にECB理事会の日程を掲載します。

01月21日

03月11日(ECBスタッフの成長率見通し公表)

04月22日

06月10日(ECBスタッフの成長率見通し公表)

07月22日

09月09日(ECBスタッフの成長率見通し公表)

10月28日

12月16日(ECBスタッフの成長率見通し公表)

また、これは余談ですが、ブルガリアとクロアチアが、今年7月から欧州為替相場メカニズム2(ERMⅡ)に参加します。

欧州為替相場メカニズム(ERM)は、ヨーロッパにおける為替相場の変動を抑制し、通貨の安定性を確保することを目的として作られた制度です。一応1999年のユーロの発足を持って一旦役割は終了しましたが、今後ユーロに加盟する国のために、欧州為替相場メカニズム2(ERMⅡ)が規定されました。

ユーロに加入しようとする国は、その最低2年前に、この欧州為替相場メカニズム2に参加が義務付けられています。これに参加するとその国の通貨は、ユーロ相場に一定の比率での変動幅を保つ義務が生まれます。

ブルガリア・レフとクロアチア・クーナは、今年の7月から対ユーロでの変動幅が、上下15%に制限されることになります。現状は変動率が大きいことや経済規模から、特段ユーロ相場に与える影響は少ないと思われますが、大きく動いた場合、ブルガリアとクロアチアの中央銀行は、市場介入で相場をコントロールしなければなりません。

まだ先の話ですが、将来的に新たに「ユーロ」に参加する国のポジションが、ユーロ相場に一定の影響を与えることは、覚えておいてください。

【テクニカル面】

テクニカル面から長期の月足をチェックしてみましょう。

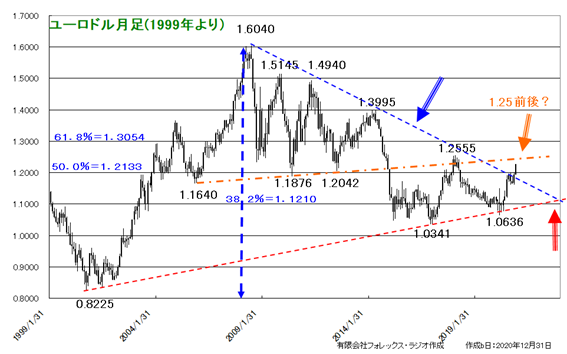

ユーロドル相場は、2018年2月の1.2555の戻り高値からの調整を1.0636の0.8225の安値から調整サポートで支えて反発。特に上値は既に1.6040からの長期レジスタンスを上抜けており、今後も上昇期待となります。

ただ、これからの上昇では、1.1640-1.1876-1.2042のネック・ラインが控えています。この位置は時期にもよりますが、1.25前後と想定しています。このレベルが上値を抑えると更に上値追いも不透明となります。

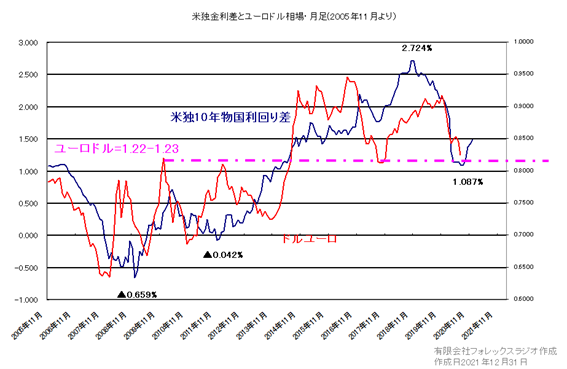

また、以下のチャートは、2005年11月からの米独金利差とドルユーロ相場(上がユーロ安ドル高となります)を比較してたチャートです。

金利差の影響はまちまちですが、総じて6か月程度遅れて見えてきます。そうなると今後、金利差が更に拡大するかにもよりますが、年央にユーロドル相場が反転傾向となるか注意です。

また、このチャートが示すもうひとつのポイントは、ドルユーロ相場が、ピンクのラインで、分水嶺となっている点です。この位置は平均価格でユーロドルでは1.22から1.23ですが、実際の市場価格からは1.1876から1.2555ゾーンで形成されています。 つまり現状のユーロドル相場(2020年の終値では1.2217)は、クリティカルな位置にあるということです。

こういった面をまとめると、現状上昇傾向のユーロドル相場も、1.2255の高値を前に、1.25前後で上値を押さえられると上昇も厳しいということです。ただ、超えるとポイントは不透明ですが、フィボナッチ・リトレースメント(0.8225~1.6040)からは、61.8%の1.3054などが一旦ターゲットとなるでしょう。

一方下値は、1.1602の安値の維持では堅調が続きますが、もし割れると1.1423の窓の下限、フィボナッチ・リトレースメントの38.2%の1.1210、割れても1.10前後最終サポートとファンラインは維持されるでしょう。

【予想レンジと戦略】

それでは、以上を踏まえてユーロドル相場の今年の見通しと戦略についてお話します。

ただ、あくまで新型コロナウイルスの感染が、最悪の事態まで再拡大しないことを前提としています。

また、新型コロナウイルス感染拡大の影響で、ファンダメンタルズ面での比較は、為替市場であまり意味をもたなくなっています。世界が正常に戻るまでは、こういった状況が続くでしょう。従ってテクニカル面を中心に、2021年の戦略を考察しています。

今年の想定レンジを、1.1500から1.2500を中心レンジとして想定します。また強気なら1.1500から1.3000、逆に弱気なら1.1000から1.2500となります。

基本的には押し目買いからですが、既に高いレベルですので上値追いは避けましょう。ターゲットは1.25前後を越えないなら利食い優先です。あくまで1.2555の高値を越える動きで、1.30がターゲットとなります。ストップは1.1602で強く下値を支えたレベルですが、それでも1.14-15ゾーンは底堅く、買い直しの位置で、こういった下落からは慎重に1.10まで買い下がりを想定します。この場合のストップは、前述の0.8225から1.0636の安値を結んだサポートを維持出来ないケースです。レベルは現状不透明ですが、1.10をしっかりと割れるケースなどを想定します。ただ、こういった下落では、反発があっても1.20が逆に利食い場となりそうです。

また、1.2555を超えないなら売り戦略も検討されますが、半期の6月末まで時期に、これを超えない状況を確認するか、EUの復興基金で、何か問題が発生するようなケースが狙い目となります。また、年後半メルケル首相の求心力がなくなるなら、案外ユーロ安が進むリスクもあるかもしれません。