トランプ次期政権の政策と米加金融政策の行方次第

※本記事は2024年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

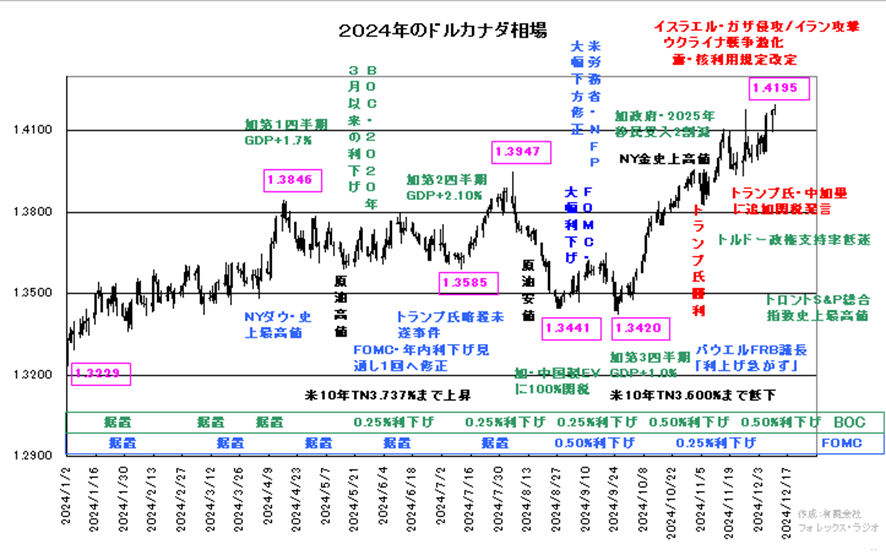

【2024年のドル・カナダ相場を振り返って】

2024年のドル・カナダ相場は、カナダと米国の利下げスピードの差から総じて堅調な展開が続きました。

年初は、1.3229を下値に1.3846まで反発も、その後は揉み合い気味の展開。ただ、原油高にも関わらず、カナダ中銀が2020年3月以来の0.25%の利下げに踏み切ったこと、6月の米FOMCでは政策金利が据え置かれるも、FOMCメンバーのFF金利見通しが、前回の年内2回の利下げ見通しから1回に後退したことで、下値を1.3585で支えて、一時1.3947まで上昇しました。

この位置からは米7月雇用統計が弱い結果となったことで、米労務省が2024年3月まで過去1年間の非農業部門雇用者数を大幅に下方修正、9月18日のFOMCでは、想定外の0.50%の利下げが実施され、ドット・チャートでは、2024年後2回の利下げが想定されたことがカナダドル相場の上値を抑えました。

一方のカナダ中銀は、6月と7月の2会合で0.25%の連続利下げ、9月や10月には0.50%と大幅な利下げを継続。下値はテクニカル的に1.3441や1.3420がダブル・ボトム的に支え、米大統領選に向けて一過性の上昇ムードとなりました。加えて米国の大統領選挙では、接戦が伝えられていたトランプ氏が大差をつけて勝利。米上下院も共和党が、過半数を上回ったことで、「トリプル・レッド」が実現、新大統領が政策を推進し易くなることから、トランプ氏が主張する中国などに対する大幅関税強化に対する懸念が、相場をサポートしました。またトランプ次期大統領は、自身のSNSで、「就任後即座に中加墨に追加関税をかける」と発言、更にカナダドル売りが強まり、2024年12月20日現在では、年初来高値となる1.4468まで上値を拡大しています。

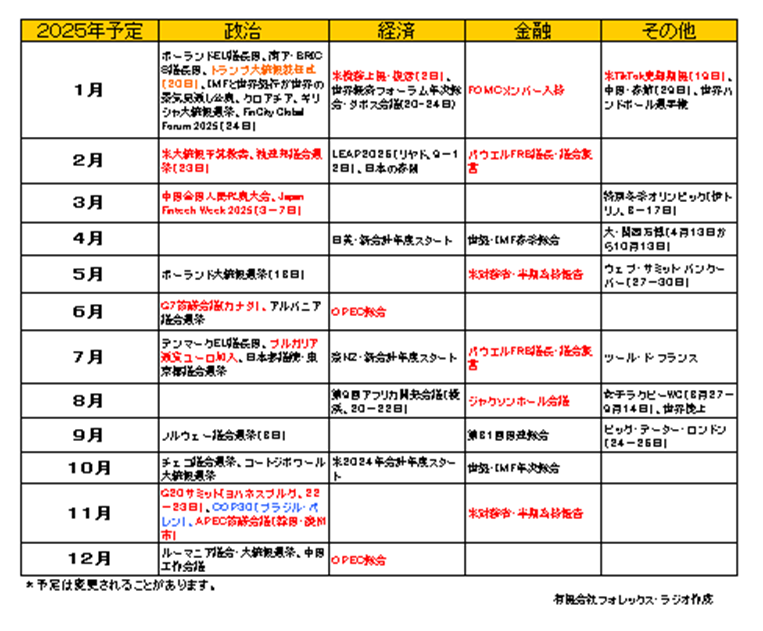

【2025年の主な材料】

以下が現在、知り得る2025年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では、情報量が少ないのは残念ですが、やはり年初から大注目となるのは、1月20日からスタートするトランプ次期政権です。トランプ氏は既に追加関税など多くの発言をしていますが、就任当日から多くの「大統領令」に署名する見通しです。その内容次第では、市場を大きく混乱させることは間違いなさそうです。トランプ氏の政策に関しては後述しますが、2025年の相場を考える上で、特に注意を払っておく必要があるでしょう。

また、2024年は「選挙の年」でしたが、2025年にはあまり大きな選挙はありません。ただ、ショルツ独首相の連立政権が崩れたことで、2月には独連邦議会選挙が、前倒しで実施されます。2024年、世界各国で与党勢力がことごとく選挙で敗退しています。この潮流は止まりそうもありません。保守派与党のキリスト教民主同盟(CDU)とキリスト教社会同盟(CSU)が大敗するようなら、大きな混乱を招きそうです。その場合ユーロ相場の圧迫要因となることは留意しておきましょう。

一方日本では、7月に参議院選挙と東京都議会選挙が行われます。都議会選挙の影響は直接的にはありませんが、昨年の解散衆議院選挙では、裏金問題などから自民・公明両党が過半数を割れたことで、日本の政局も混乱しています。一部では衆参同時選挙の可能性も指摘されていて状況次第では、再び自公連立が過半数を維持できない可能性もありそうです。その場合石破総理の総理存続も難しくなりそうです。金融面では政局不安が、株価に悪影響を与えるでしょう。為替に対する影響は不透明としても、通常なら株価の下落がリスク・オフの円買いにつながる可能性を考慮しなければなりません。ただ、もしこれが株安、債券安、円安と「トリプル安の日本売り」に繋がるなら大惨事となりそうです。2025年は日本の政局にも注意を払っておきたいと思います。

その他では、1月から再び米国の債務上限の期限を迎えます。この問題は、12月13日現在あまり話題となっていませんが、恐らく年内に延長され直ぐには問題にならないでしょう。ただ、2025年初頭には再び大きくクローズ・アップされる可能性があり、問題が長引けば米国債の格下げのリスクとなります。毎年のことで若干食傷気味の話題ですが、特に2025年はイーロン・マスク氏が率いる「政府効率化省(DOGE)」がスタートします。「小さい政府」を目指す共和党が、本当に米国の財政問題を解決できるのか、それとも混乱につながるのか注視しておきましょう。

また、欧州関連では、7月からブルガリアが、通貨ユーロを導入する予定を表明しています。現在の情報ではまだ確定しているわけではありませんが、もし今後決定するようなことがあれば、ユーロを取引する場合には注意が必要です。EUの参加国が、新たにユーロを導入する場合、導入日に一気に通貨が変更されます。ブルガリアの場合、元来2025年から予定されていましたが、7月1日に一旦延期されたようです(過去の通例では1月1日に導入するのが基本)。その場合6月末のコンバージョン・ファクター(交換率)によって、一気にブルガリア内の資産・負債が、ブルガリア・シフからユーロに代わります。つまり、ブルガリアの企業や個人などは、この変更によって大きな為替リスクを負うことになります。当然それを避けるために、事前にヘッジしようとうする行為が自然に行われると思います。つまり、ユーロ・シフ相場では、7月に近づくにつれてユーロ買いが増加しユーロを押し上げる形になります。

近年では、エストニア(2011年)、ラトビア(2014年)、リトアニア(2015年)、クロアチア(2023年)の導入時に、国の規模により影響度は限られますが、このような傾向がユーロ相場の動きに見えています。まだ2026年からの導入となる可能性がありますが、どちらにしても、もし決定された場合のユーロの動きにも注目しておきましょう。

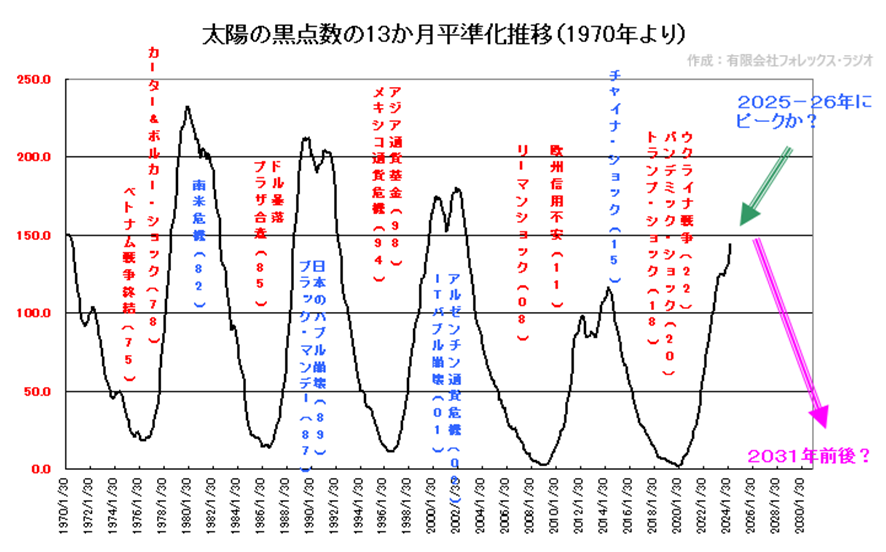

加えて、近年では年初から大きく世界を変えるような事件や事象が起きています。2020年にはパンデミック、2022年はロシアのウクライナ侵攻、2024年は元旦から能登半島地震、年央からはイスラエルのガザ侵攻など金融市場に大きな影響を与える「リスク」が発生しています。2025年もそのような「ブラック・スワン」が起きるかは誰にもわかりません。起きて欲しくはないですが、奇しくも2025年はアストロ的に、太陽の黒点数がピークに達します。以下のチャートをご参考頂きたいのですが、太陽の黒点の数は、約11年周期で増加・減少を繰り返しています。そして増加のピークと減少のピーク時(半期)には、ぴったりではありませんが、過去ドル暴落、ブラック・マンデーやリーマン・ショックなど多くの金融ショックの発生と重なっています。これが2025-26年にピークをつけて、2031年まで減少過程に入ります。

特に黒点のピーク時は、太陽内で水爆の100万個分相当の爆発が発生し、太陽フレアによる電磁波が地球にも大きな影響を与えるとされています。それが地球を回る衛星を破壊・損失させたりすれば、GPSや通信、インターネット回線や携帯端末に過大な影響を与えるかもしれません。それが世界的に発生した場合、どういった混乱となるか恐ろしい気がしますが、特に金融関連で考えるとインターネットやコンピューターを取引の基盤としている「仮想通貨取引」に大きな影響を与えるかもしれません。それでなくても異常な高値となっていて危険ゾーンにあるような気がしますが、2024年、10万ドルを超えたビットコイン相場が暴落でもすれば、その影響は世界的な資産クラッシュの動きにつながりそうです。

またこれは蛇足ですが、日本の干支をベースとした相場格言に、「辰巳天井」という言葉があります。これは辰年と巳年の間に株価が大きなピークをつけて、下落相場に転換するというものです。日本の格言が米国や海外株式市場でも適応されるかは疑問も多いですが、辰年の2024年のNYダウやナスダック指数、日経平均株価の歴史的な高値更新やこの黒点のピークと合わせて考えると2025年、大きな金融ショックが起きる可能性も捨てきれません。悲観的過ぎるかもしれませんが、少なくとも近年は、温暖化の影響もあってか、自然災害、加えてウクライナや中東紛争などの世界的な軍事紛争が続き、自然・地政学リスクが市場の混乱につながっています。2024年7月13日に起きたトランプ氏の暗殺未遂と共に考え合わすと、トランプ氏が神がかり的に生還し、更に大統領選で勝利するという運命の不思議が、2025年以降の世界の分かれ目となるのかもしれません。

あくまで個人的な妄想ですから、信じて頂く必要はありません。それでなくとも、自然災害や紛争、金融リスクは突発的に起こることで、準備することはできませんが、常にこういったリスクも念頭に入れて、相場に臨む姿勢を維持しておいた方が得策かもしれません。

【2025年の注目点】

2024年の相場環境を踏まえて、2025年のドル・カナダ相場の注目点をまとめてみました。

・トランプ大統領の政策は実現するのか?

・FRBの利下げ姿勢は続くのか?

・ カナダ中銀の2025年のスタンスは?

・米加金利差との連動性

〇 トランプ次期大統領の政策は実現できるのか?

トランプ氏は大統領当選前から、様々な発言をしています。どこまで本気でやるつもりなのかは分かりませんが、一応現在彼が掲げている政策を以下にまとめてみまし

1. 移民政策:不法移民の強制送還、「出生地主義」の廃止

2. 経済政策:トランプ減税の延長または恒久化、法人税の引き下げ、 全ての輸入品に10~20%の関税、中国からの輸入品には最大60%の追加関税、CHIPS法に否定的

3. 外交政策:ウクライナへの支援縮小、NATO加盟国の負担増・必要に応じて米国の関与の見直し

4. エネルギー政策:「国家エネルギー会議」を新設、化石燃料の推進や輸出の後押し、再生可能エネルギーへの移行を遅らせる

5. 環境問題: パリ協定からの離脱、IRA法の見直し(EV補助金の廃止など)

6. 教育政策:教育省の廃止、教育政策の管理を州や地方に委譲

7. 社会政策:連邦レベルでの中絶禁止法案に対する拒否権行使、中絶の権利は各州が決定すべき、LBGT+Qの権利に関するプログラムの廃止

8.「政府効率化省(DOGE)」の新設:連邦政府の規制撤廃、行政部門の縮小、歳出削減

特に米上下院の共和党勝利で、「トリプル・レッド」となったことで、トランプ次期大統領が掲げる政策が実現し易くなるとの見方が主流です。ただ、実際一部の共和党議員は、CHIPS法やIRA法の見直しに否定的とされています。この「トリプル・レッド」も実際は、2025年の補欠選挙によって変わる可能性が残っています。まだ盤石とはいえないことは、考慮しておきましょう。

この中で特に、金融市場に大きな影響があると思われる3つの課題に関して、注目されるポイントを見ておきましょう。

≪ウクライナ問題≫

トランプ次期米大統領が、2025年2月で3年目に突入するウクライナ戦争の終結に向けて元陸軍中将のキース・ケロッグ氏をウクライナ・ロシア特使に指名しました。彼が提唱する和平交渉案は以下の通りです。

1.停戦によって前線を凍結、非武装地帯を設置

2.停戦後は、英仏独軍などが治安維持のため非武装地帯を管理

3.ウクライナのNATO加盟を10年間延長

4.和平協定の締結に伴い、ロシアに対する経済制裁を段階的に解除

5.ウクライナに対する軍事援助と安全保障の継続

6.ただしウクライナが拒否した場合軍事援助の打ち切りもある、一方ロシアが拒否した場合、米国はウクライナ支援を強化する

これを両国が受け入れるかは不透明ですが、既にトランプ氏は2024年12月7日、ノートルダム大聖堂の再開式典において、マクロン仏大統領の仲介で、ウクライナのゼレンスキー大統領と会談しています。一部にここで一定の合意があったとの可能性も指摘されています。

特にトランプ次期大統領は、以前から「就任後24時間以内にウクライナ戦争を終結させる」と発言しています。ロシアと水面下で交渉が進んでいる可能性もあって、これが本当に実現すれば、トランプ次期大統領の「MEGA」の実現に大きな支援となり、ノーベル賞受賞の期待感にもつながりそうです。

その場合金融市場はどういった反応を示すでしょう?

当然株価などは好感すると思われますがドルが買われるかはわかりません。ウクライナ戦争での懸念が、過去3年上値を押さえていた欧州通貨、特にユーロ、スウェーデン・クローナ、ノルウェー・クローネ、ポーランド・ズロチなどの対ドルでの買い戻しにつながる可能性で見ています。また、原油や金には利食いが出てくるでしょう。

ただ、個人的には簡単ではないと考えています。トランプ氏は、プーチン露大統領と仲が良いとしていますが、彼はもっとしたたかです。ロシア国民はこれまで大きな犠牲を払っており、簡単に許すとも思えませんし、経済制裁の段階的な解除がされるとしても、得るものは少ないでしょう。ともかく、プーチンがカギを握ることを考えると、交渉の決裂の可能性は考慮しておきたいと思います。

≪トランプ氏が主張する関税強化策≫

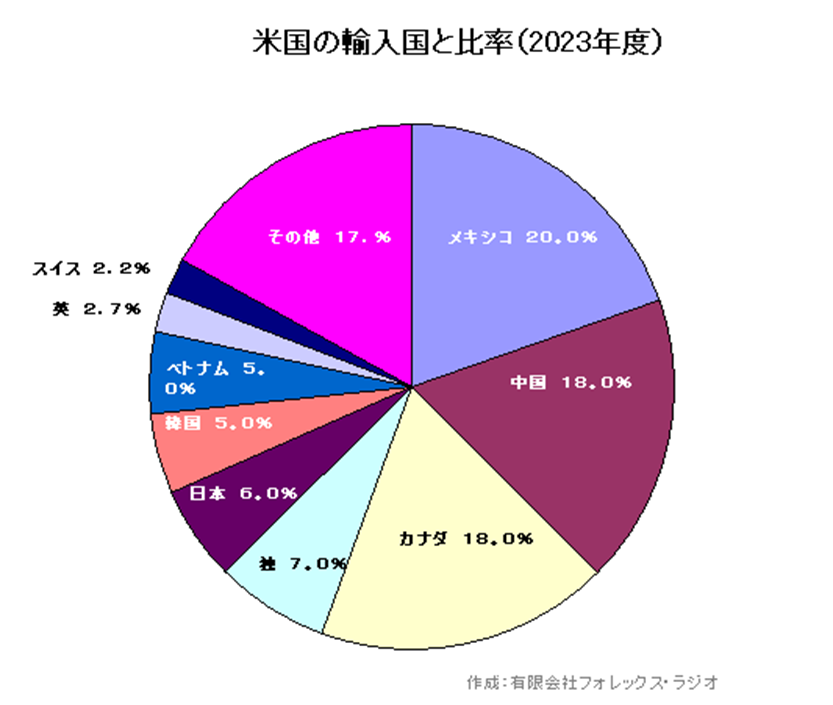

「タックス・マン」を自称するトランプ氏は、既に大統領選での勝利後、早々と「メキシコとカナダからの全ての輸入品に25%、中国からの輸入品に10%の追加関税を課す」と表明しています。以前は「全世界からの輸入に一律10~20%、中国には100%の関税を課す」と述べていて、若干数字的に矛盾があるようです。

これは米国の関税に関しては、通商法や通商拡大法の規定があって、議会での決定がなければ、トランプ次期大統領の一存だけでは変えることはできません。トランプ大統領第1期の時も、就任後直ぐには追加関税は実施できませんでした。ただ、この「メキシコとカナダの25%、中国に10%の追加関税」に関しては、米国で大きく問題となっている「フェンタニル」という麻薬密輸に関して、十分な措置が講じられていないという「国家安全保障上」の理由を適応することによって、直ぐに実施出来る料率のようです。その場合はやはり、メキシコ、カナダ、中国は対米貿易の比率が高く、当該通貨に売りが強まる可能性には注意が必要となります。(参照:以下の米国の主な輸入国の比率)

ただ、「全世界からの輸入に一律10~20%」の追加関税となると、話は複雑となりそうです。北米では、北米通商条約(NAFTA)を2018年に「USMCA」に切り替えています。既に世界的には、様々なFTAやFAが締結しており、自由貿易の流れが強まっていることや、実際追加関税によるコストは、米国民が負担することになります。トランプ氏は、あくまで「ディール的な駆け引き」として利用している可能性もあって、2025年早々この問題に大きな懸念を持つ必要はないようです。

≪「政府効率化省(DOGE)」の行方≫

トランプ次期米政権で政府外の助言機関として、実業家のイーロン・マスク、ビベック・ラマスワミ両氏が主導して2025年から発足します。

この「DOGE」の役割は、連邦政府の規制撤廃、行政部門の縮小、歳出削減の3本柱として、少なくとも年間5000億ドル(約77兆7千億円)の歳出削減を目指します。また国際機関への拠出金を削減し、政府機関の余剰人員を減らすために民間企業への転職を促す方針も明らかにしていて、ホワイトハウスの行政管理予算局(OMB)とも連携し、建国250周年を迎える2026年7月までに一連の改革を行う計画です。

米国の財政赤字が巨額であることを考えると実際にこういった削減が実現できれば、米経済に良い効果を与えることになるでしょう。ただ、一方で中央政界の既得権益層からは大反対が起きる可能性が高く、米国の分断と2極化を拡大させ経済社会的な大きな混乱の要因となる可能性にも注意が必要です。

以上簡単にまとめてみましたが、現状市場で考えらえている「トランプ政権→景気の過熱→インフレ→ドル高・株高」という「トランプ・トレード」シナリオもあまり期待を強めない方が良いかもしれません。その面では、関税強化策や政府効率化省の問題は、先行きの長い話として、直ぐに影響は見えないでしょうが、就任時に本当にトランプ次期大統領が、ウクライナ戦争を終わらせることが出来るかは大きな注目です。

実現できるなら政権の評価や威信は高まるでしょうが、もし失敗するようならトランプ次期政権の失望に変わりそうです。こういった面に関しては、相場がどういった反応を示すかは不透明ですが、トランプ氏は態度をころころ変えることも多く、第1期トランプ政権の時と同様、2025年も荒れた相場展開となる可能性に注意して対応するのが良いかもしれません。

〇 FRBの利下げ姿勢は続くのか?

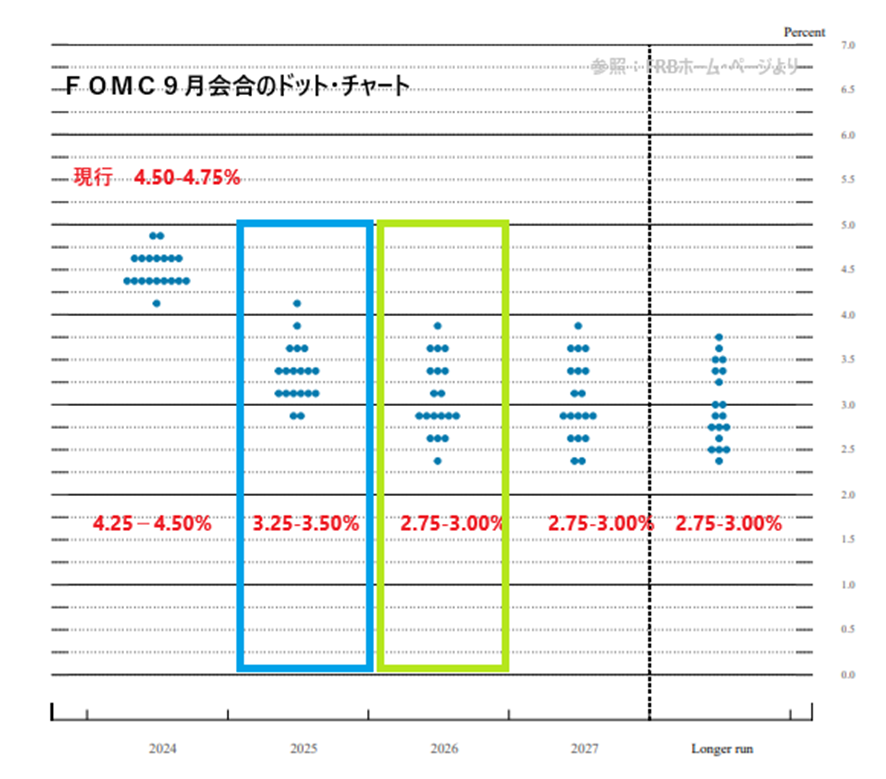

FRBは、2022年3月からの利上げ姿勢を変更。遂に2024年9月の会合で0.50%の大幅利下げを実施しました。その後も年内2回の利下げ、2025年では4回の利下げを実施する見通しを発表しています。(参照:以下ドット・チャート)

ただ、現在は米国経済が比較的底堅く推移しており、一時懸念の高まった米労働市場にも、下げ止まりが見え、トランプ氏が米大統領選に勝利したこともあって、2025年の利下げ見通しを上方修正するとの思惑が高まっています。

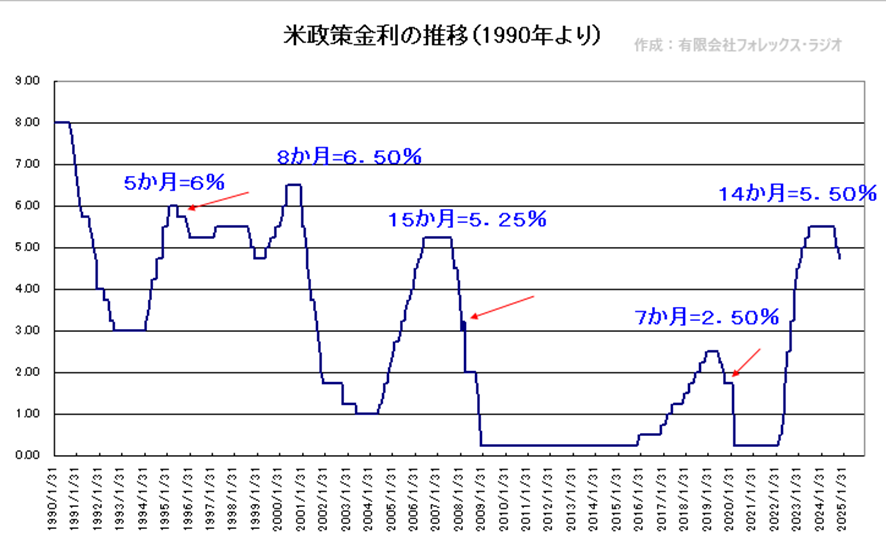

それでは以下の1990年からの米国の政策金利の推移をみてみましょう。

このチャートでの注目点は、FRBは利上げも利下げも一旦政策変更を開始すると、1-2回の会合での据え置きというクッションはあっても、方針を継続する傾向があるということです。また利上げ時のピークは、1994年から2000年の利上げ時期を合算して考えると3回のピークもだいたいは、13-15ヶ月程度で終了しています。そうなると今回も5.25-5.50%まで利上げした政策金利ですが、一旦引き下げを開始したことから、この流れは変わらないと思います。

あくまでパウエルFRB議長が指摘するように、今後の「データ次第」ではありますが、FRBがインフレ・ターゲットとする2%を前に、中立金利とされる「Longer Run」金利となる3.00%までの政策金利の引き下げは、2025年、2026年以降あり得ない話ではありません。

加えて米長期金利の動向もチェックしておきましょう。以下は米国10年物国債利回りの月足チャートです。

米10年物国債利回りは、4.997%まで一時上昇しましたが、FRB要人の懸念発言が相次いだこともあり、その後は3.600%まで低下後、現状は反発気味の推移となっています。ただ、金利は4.733-4.510%が上値を抑え、下段のスロー・ストキャスティクスも、上昇し過ぎ(売られ過ぎ)のレベルにあります。確かに3%近辺は、FRBの中立金利として支えられても、こういったレベルを超える可能性は低く、当面は3.600-4.510%の推移に留まると見ています。そうなると米加金利差からのドル買いは限られる可能性には注目しておきましょう。

〇 カナダ中銀の2025年のスタンスは

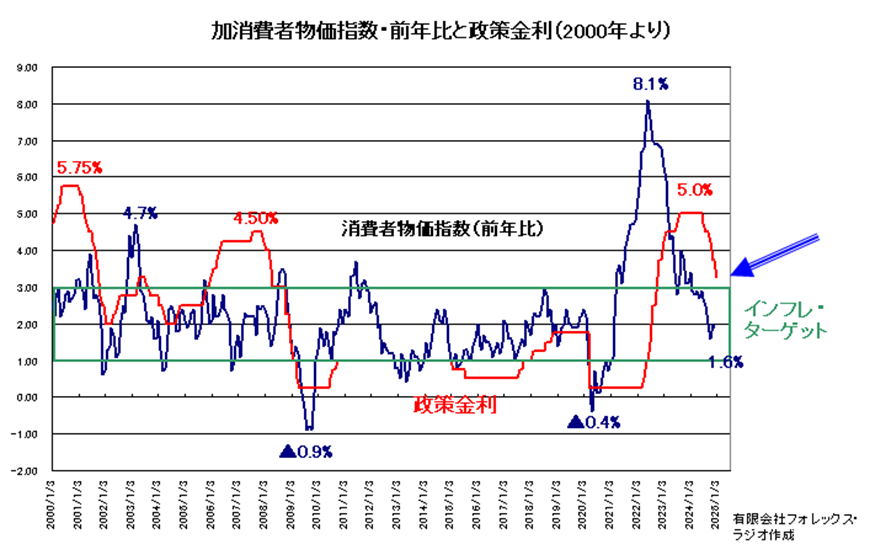

カナダ中銀は、2022年3月に、2018年5月以来の利上げに踏み切り、2023年7月には、政策金利を5.0%まで引き上げました。これは1年半の間に4.75%幅の利上げを実施したことになります。

ただ急速な利上げが景気に影響を与えたのでしょう。物価の落ち着きもあって、2024年6月に0.25%の利下げを実施、利下げモードに突入する形から、7月と9月に0.25%の利下げ、更に10月と12月には0.50%の利下げを実施し、現状政策金利は3.25%まで低下しています。

カナダ中銀は、2024年最後の会合の声明で、「米新政権がカナダから米国への輸出品に新たな関税を課す可能性が不確実性を高め、経済見通しに影を落としている」として、トランプ次期政権に警戒感を滲ませています。また、「理事会は6月以降、政策金利を大幅に引き下げてきた。今後は政策金利のさらなる引き下げの必要性を1つずつ判断していく」、マックレム・カナダ銀行総裁も「0.25%と0.50%の利下げの両方について議論した」、「明らかに制限的な領域にある政策はもはや必要ない」としています。

それではカナダのインフレの状況を見てみましょう。

カナダの消費者物価指数は、パンデミックやロシアのウクライナ侵攻の影響による商品・資源価格の上昇で、一時8.1%まで上昇しましたが、現在はカナダ中銀のインフレ・ターゲットとする1-3%内に収まってきています。

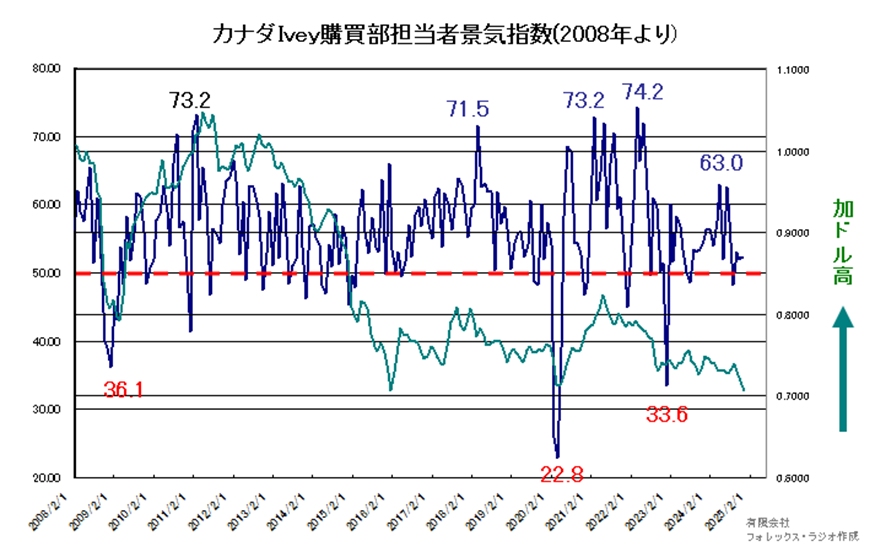

一方景況感の方は、どうでしょう。下記のカナダIvey購買部担当者景気指数の推移をチェックしてみましょう。

パンデミックやロシアのウクライナ侵攻時など大きく下ヒゲを出していますが、総じて良好を維持しています。

また、2024年第3四半期の実質GDPは、前期比年率で1.0%となり、4四半期連続のプラス成長を記録、失業率も5%台で安定しています。インフレの落ち着きもあって、カナダ中銀としては、トランプ次期政権の出方次第ですが、インフレが再燃する可能性があり、当面強力な利下げは避ける方向となりそうです。

以下は、2025年のカナダ中銀の政策金利公表予定日です。

カナダ中銀は、2024年から金利政策決定を、東部冬時間午前10時(日本時間午前0時)から、東部冬時間午前9時45分(日本時間午後11時45分)に変更、金利政策決定ごとに記者会見を開始する予定しています。

カナダ中銀政策金利公表

01月29日+金融政策報告公表

03月12日

04月16日+金融政策報告公表

06月04日

07月30日+金融政策報告公表

09月17日

10月29日+金融政策報告公表

12月10日

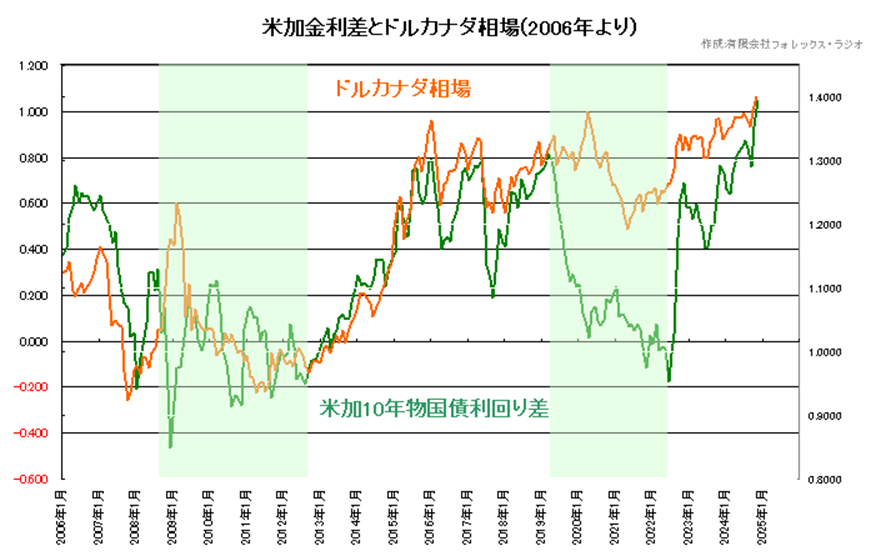

〇 米加金利差との連動

また、以下は米国とカナダの金利差とドル・カナダ相場を比較したチャートです。水色の時期は、若干連動性が薄れていますが、基本的にドル・カナダ相場は、米加金利差に連動して動いています。

2024年は、カナダ中銀、FRBとも昨年までの利上げ姿勢から一転利下げモードに転換しています。 ただ、カナダ中銀は6月から早々と政策金利を5.00%から3.25%まで1.75%引き下げています。一方FRBは、9月から5.25-5.00%のFF金利誘導目標を、4.25-4.50%まで1.00%引き下げました。

2025年は、トランプ次期政権が誕生することで、不透明感が強く、カナダ中銀、FRBとも政策金利の引き下げに慎重になる可能性が高いですが、カナダ中銀は早々に利下げスピードを上げて来ただけに、今後米加金利差が更に拡大する可能性は低そうです。しかしながら、米加金利差だけに着目したカナダドル売りは、あまりお勧めできません。

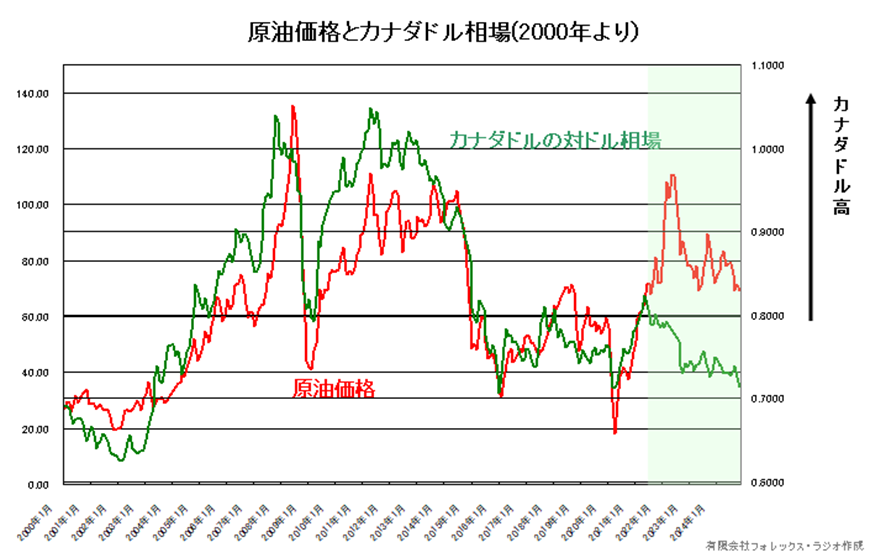

尚、これは蛇足ですが、過去は原油価格とドル・カナダ相場の連動性は非常に高かったわけですが、2022年のロシアのウクライナ侵攻時期からは、この連動性が全く薄れてきています。一時ロシアの原油供給が途絶えたことで、原油や天然ガスが急騰しましたが、カナダドルはほとんど上昇していません。

これはカナダの原油の98%は、既存のパイブラインによって、輸出の98%を占める米国向けに供給されています。また、カナダの原油は、「オイルサンド」に由来するヘビーオイル(重質原油)で、特定の製油所での加工が必要であり、供給先が限られています。そのため、世界市場での価格変動に直ちに連動しない傾向があります。加えて米国自身が、原油生産を増やしていることも一因となっているようです。

従ってカナダドルを取引する場合に、原油の価格変動をあまり考慮する必要がなくなっていることに注意してください。

【テクニカル面】

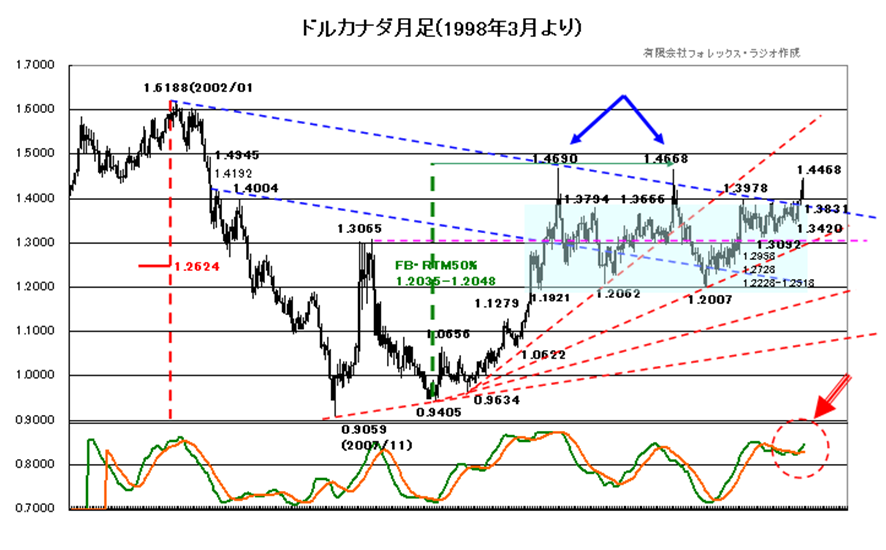

ドル・カナダ相場の長期月足をチェックしておきましょう。

2007年11月の安値0.9059から反発が1.3065で抑えられて、再度調整を0.9405で維持して、1.4690と1.4668まで反発も、2つの上ヒゲがダブル・トップとなり、調整が1.2007まで広がりましたが、これを維持して反発。特に1.6188からのレジスタンスや1.3978の戻り高値を超えて、現状は1.4468まで上昇を強めています。

テクニカル面ではレンジ・ブレイクが示現していて、下値のスロー・ストキャスティクスも再上昇を強めています。下値は1.3420-1.3821ゾーンの戻り安値、1.3177が支えると強い形。あくまで1.3092を割れて調整局面を迎えますが、その場合も1.2728-1.2958、1.2228-1.2518ゾーンが支えると堅調が続きます。リスクは1.2007を割れるケースです。

上値は既に1.4690や1.4668の上ヒゲをトライするでしょう。ただ、これをクリアに上方ブレイクするかは不透明です。もしこれも上ヒゲに留まるとトリプル・トップの可能性も残りそうです。あくまでこの位置を超えて、1.4945の戻り高値やサイコロジカルな1.5000がターゲットとなります。

従って、ドル・カナダ相場の2025年の想定レンジを、1.3500~1.5000と想定します。

【予想レンジと戦略】

それでは以上を踏まえて、ドル・カナダ相場の2025年の戦略についてお話します。

2025年のカナダ・ドル相場の想定レンジを、1.3500から1.5000と想定しました。

≪2025年の注目点≫

・1月20日の大統領就任式の動き

・高騰した資産価格の暴落など、バブルがはじけるケース

・トランプ次期政権の政策を睨んで荒れた展開となる可能性

・ウクライナや中東情勢が更に混迷を深めるケース

≪具体的な戦略≫

2025年のドル・カナダ相場の基本的な戦略は、上値は追わず押し目買いです。

押し目がどこまであるかわかりませんが、既に下落が限定されるなら1.40割れなどから検討となります。その場合、タイト気味なら1.3831割れをストップとすることも検討課題ですが、理想的には1.3420-1.3821ゾーン、1.3177を睨んで買い場探しとなります。この買いのストップは、1.3092の戻り安値割れ、または1.3000割れなどで対応します。ターゲットは、1.4690や1.4668の上ヒゲ圏です。オーバーシュートもあるかもしれませんが、一応この前後ではしっかりと利食っておきましょう。

ただ、注意はほとんど下値がなく、先にこの上ヒゲ圏をトライするケースです。前述しましたが、この位置で上ヒゲに終わると、テクニカル的には、トリプル・トップとなる可能性があります。その後の下げは、一旦高値つきの可能性を考慮して対応するのが良いでしょう。

ともかく、押し目を固めるような動きを確認して買いチャンスを狙いましょう。また、1.4690や1.4668をクリアに超えるようなら、1.5000をターゲットするようなポジションニングも考慮できますが、やはりこういった位置ではしっかりと利食っておくのが良いでしょう。もしオシレーターの悪化が見えれば、歴史的な高値圏ですので、売り狙いなども検討しましょう。この場合のストップは非常に厳しいですが、歴史的な高値となる1.6188を睨んで対応することになりそうです。

以上、一応テクニカルやファンダメンタルズ面からシナリオをたてましたが、ひとつの例として考えてください。この通りとなるほど、相場は簡単ではありません。あくまで私個人の35年来の経験則から想定したイメージ的なものですので、ご理解頂ければ幸いです。