インヴァスト証券の山口です。

来週、3月14日-15日に米連邦公開市場委員会(FOMC)があります。

そして、ここに来て米国の利上げ予想が高まってきています。

【CMEのFEDWATCHの利上げ確率は90%超え】

出所:http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

【2月末ぐらいまでは米国の利上げの可能性は低かった】

実を言えば私も先週2月28日火曜日までは、米国の3月の利上げは無いと思っていました。

その理由は主に下の1から5までにあるとおりで、28日の時点では米国の利上げがマーケットに与えるインパクトが強烈過ぎたということと、それ以外の外部リスクも多かったことになります。

1.先週2月28日の時点の市場の利上げ確率は50%程度

2.同じ15日にオランダ総選挙がおこなわれる

3.米国の法定上限債務引き上げの期限も同じ15日

4.イギリスのリスボン条約50条の発動期限が3月末

5.その週末にG20蔵相・中銀総裁会議を控えていること

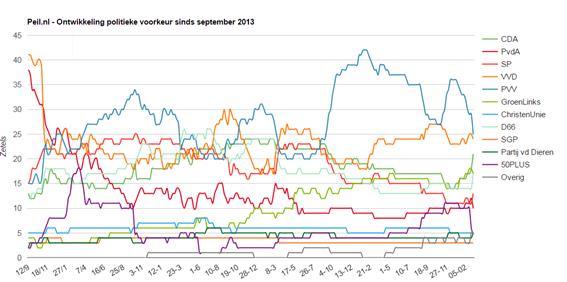

ところが現在は2月28日時点で50%程度だったマーケットの利上げ確率は90%オーバーまで上昇、オランダの総選挙については世論調査による極右政党「自由党(PVV)」の獲得議席数予想が2月末時点で30議席程度(150議席中)だったのが24議席程度に低下しています。

【オランダ総選挙における獲得議席数の世論調査】

出所:https://home.noties.nl/peil/politieke-voorkeur/

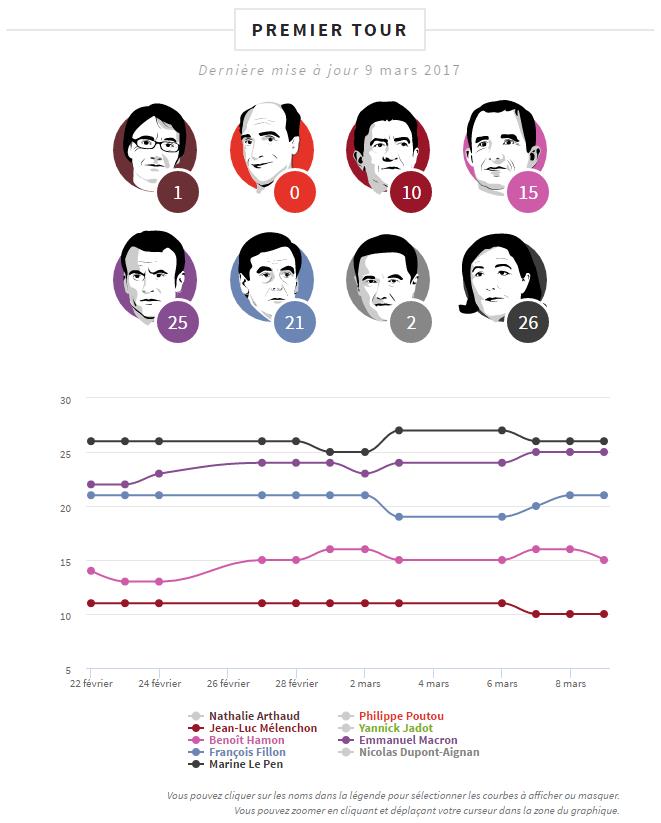

あわせて、フランスの大統領選についても、世論調査における極右政党国民戦線のマリーヌ・ル・ペン党首の支持率が27%から26%へ1ポイント落ちる中、「前進!」のエマニュエル・マクロン氏の支持率は25%と徐々にポイントを伸ばしてきています。

【フランス大統領選の世論調査】

出所:http://opinionlab.opinion-way.com/opinionlab/832/627/presitrack.html

【思い返せばFEDの追加利上げ意欲は昨年末から強かった】

昨年12月、FOMC後にイエレンFRB議長は会見で「(2017年に3回の利上げについて)一部のFEDメンバーはトランプ政策による米経済の変化を見通しに取り入れたが全員ではない。」とし「(大規模な財政政策や大幅減税を掲げるトランプ政策とその経済効果などについて)協議した」上で「こういった(トランプ大統領が掲げる)景気刺激策は必要ない!」と発言していました。

このときのイエレンFRB議長の内容を言い換えれば、トランプ大統領の財政政策が無ければ2017年に3回程度の利上げを予想しているが、財政政策を実行するなら、もっと利上げのペースを早めなきゃいけないということです。

実際にその後の1月19日の講演や2月の議会証言においてもイエレンFRB議長のスタンスは変わらず、年3回の利上げペースで早ければ3月を含めた年前半の利上げとバランスシート縮小の話があり、ほぼ完全雇用の米経済の中で(景気刺激策である)大規模財政支出や大幅減税は必要ないと12月同様の発言していました。

ただそれでもマーケットはFEDの利上げ意欲を懐疑的に見ていたわけですが、極めつけ(2つあるうちの1つ目)は2月28日(日本時間では3月1日)のトランプ大統領の議会演説、、、、ではなく、その半日後3月1日にFEDメンバーの中でハト派で知られるブレイナードFRB理事の発言だったのだと思います。

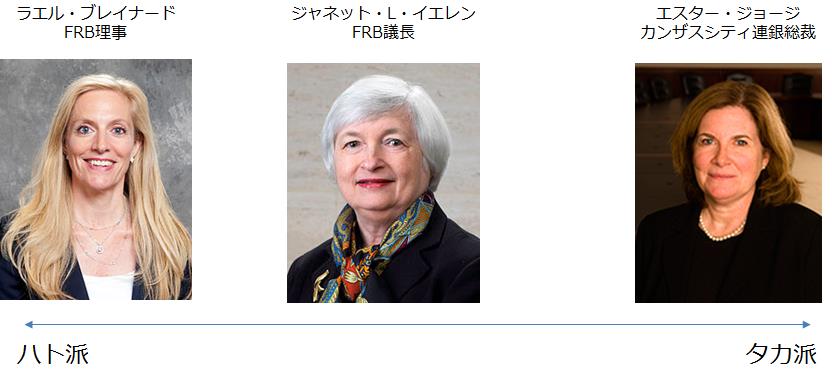

【ハト派なブレイナード理事とイエレン議長】

この件については今週初にメディアでも伝えていますが、ブレイナードFRB理事といえば去年は一貫して「数年は金融緩和を続けるべきだ」といい続けてきた人です。

少し横道にそれて解説をすると、FEDの女性メンバーの中でカンザスシティ連銀のジョージ総裁が超タカ派(利上げ支持の急先鋒)。

真ん中あたり(のややハト派より)にイエレンFRB議長。

ブレイナード理事は超ハト派(金融緩和・現状維持を断固支持)だったわけです。

ちなみに学園ドラマの人物設定で例えると、まじめでおとなしい女子(ブレイナード理事)と対極に位置する垢抜けていて活発な女子(ジョージ総裁)を優等生(イエレン議長)がまとめているという(見た目の印象は、個人的にはジョージ総裁とブレイナード理事は真逆な感じがしますが)構図を個人的に思い描いていました。

出所:Wiki,FRB

そんな超ハト派のブレイナード理事が3月1日の夜に「早期の利上げ」と「バランスシートの縮小」という話をしたもんですから「マーケットは利上げするのかも!」ということで長期金利が上がり始めたということです。

【イエレン議長がとどめの一撃】

極めつけの2つ目は3月3日のひなまつり!桃の節句です!

今度はFRB議長が「米経済が悪くなきゃ3月に利上げするよ」と言うもんですから、選挙で言えば「当選確実」に似た状況だと思っています。

雇用と物価という2つの責務を負うFEDが米景気が悪くなければ3月利上げということは、「もう雇用統計がめちゃくちゃ悪くなきゃ利上げだよ」という意味にとっていいと思います。

もちろん、2月半ばから3月始めにかけてダラス連銀のカプラン総裁やミネアポリス連銀のカシュカリ総裁、シカゴ連銀のエバンス総裁など投票権のある(FOMCの金融政策の決定に投票する権利のある)FEDメンバーも3月FOMCでの利上げの可能性を示唆していました。

しかし個人的には3月1日と3月3日の2人の発言で3月FOMCの利上げは(とりあえず雇用統計しだいだけど)決定的になったとマーケットは判断したのでしょう。

そして、振り返えれば12月のFOMCの時点からFEDの総意は一貫して「早めに利上げをしたい(実際は異常な超低金利を正常化したい)」と意思表示をしていたなというのが、今になってからの印象でもあります。

【米利上げリスクと為替相場】

それでは3月に利上げをしたとして米ドル/円は上がるのかどうかです。

個人的には昨年末からお伝えのとおり、米ドル/円は今年後半にかけて日米金利差とトランプ政策による米景気の過熱などにより125円を試す展開になると考えており、それ自体に変更はありません。

ただし3月のFOMCで米国が政策金利を上げた場合にそれを受けて素直に米ドル/円が上がるかどうかは正直わかりません。

特に今回のFOMCで注意すべき点は、FEDの示す経済・物価・金利見通しで読み取れる「次の利上げ時期やペース」と声明文やイエレン議長の会見でわかるかもしれない「バランスシートの縮小計画の立案開始」の2つです。

マーケットは年3回の利上げについては、それでもまだちょっと懐疑的です。

そんな中、3月のFOMCにおける2017年の金利見通しが12月FOMC時点の年3回より速いペースなら、これはマーケットにとってはサプライズです。

もう1つの「バランスシートの縮小計画の立案開始」とは、これまでFEDが質的量的金融緩和(QE3)で買い入れた資産を売却する計画を練り始めているかどうかということです。

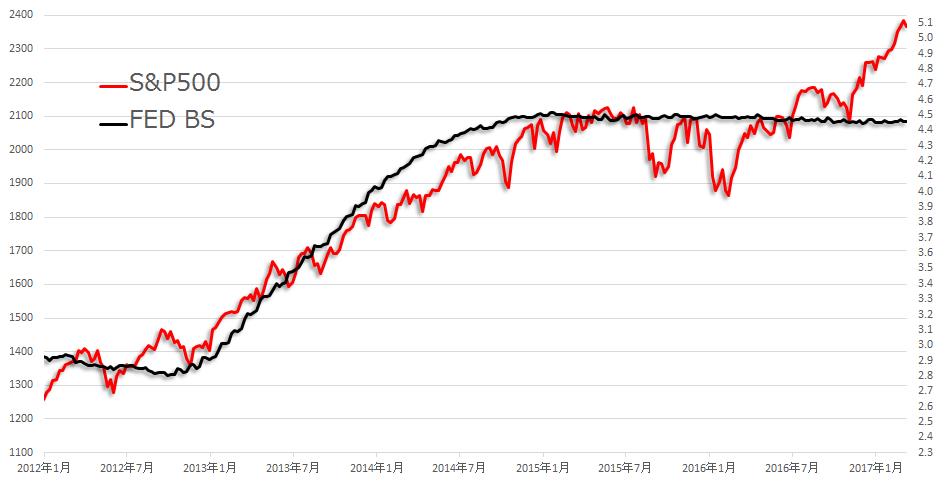

【FEDのバランスシートと米株価(S&P500)】

実際にイエレン議長は「金利が正常化したらだけれども、FEDが買い入れた資産を少しづつ売り始める計画を近々練り始めないとね」と言っているわけです。

もし今回のFOMCでFEDが買い入れ資産売却計画を練り始めたというのならこれもマーケットにとってはサプライズになる筈です。

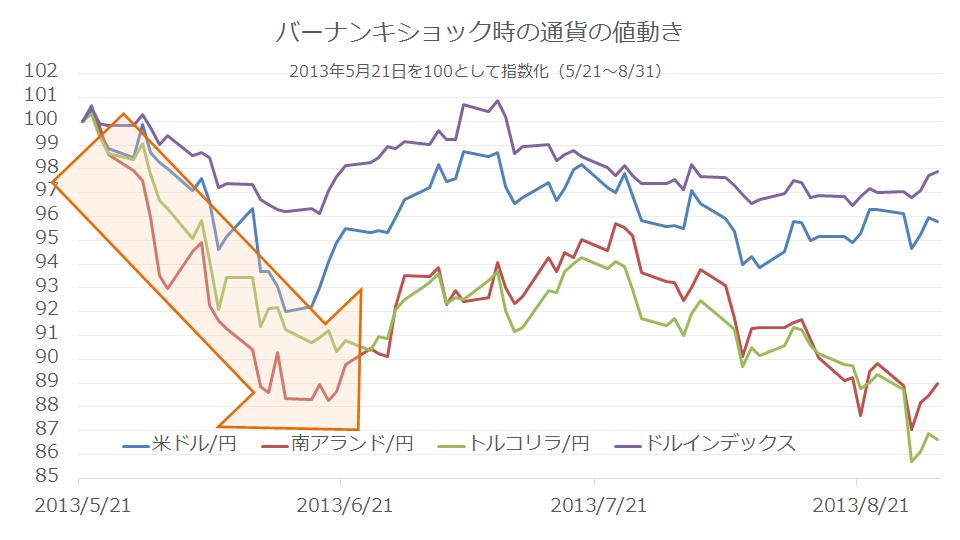

【バーナンキショック時は、新興国通貨が売られ円は買われた】

2013年の5月のバーナンキショックを思い返してみてください。

2013年の5月、当時のFRB議長が議会証言でFEDは資産買い入れ規模の縮小(テーパリング)とその終了後は利上げを考えていると発言したことを受け、特に新興国通貨やリスク資産が売られ急落しました。

フラジャイル・ファイブ(=脆弱な5通貨、ブラジルレアル、インドルピー、インドネシアルピア、トルコリラ、南アフリカランド)なんて言葉もできました。

【バーナンキショック時の通貨動向】

ドルの強弱を示すドルインデックスは4%程度しか下落していませんが、米ドル/円は8%程度下落していることがわかります。

リスクオフにより日本円は買われたからです。

南アランドやトルコリラなどの新興国通貨は円に対し10%以上も下落しその後も下げ続けました。

今回のFOMCで単に0.25%の利上げというだけであれば市場の予想通りです。

しかしながら金利見通し(ドットチャート)や経済見通し、物価見通しが大幅に引き上げられていたり、FEDがQEで買い入れた資産の早期売却計画を議論し始めているということであれば、リスクオフにより円高になる可能性があるということです。

マーケットとの対話を重視する姿勢をとる現在のFEDではありますが、今回のFOMCでは予想通り利上げなのかどうかだけではなく、声明文やイエレン議長の会見、経済・物価・金利見通しの内容がマーケットの思っている以上にタカ派なのかそうじゃないのかにも注意しておかなければならないということです。