ETFのおさらい

ETF(イー・ティー・エフ)とは上場型投信を指します。その名の通り、「取引所でトレードされる投信」です。

個人投資家がETFを購入、ないし売却する場合、証券会社を経由し、ちょうど株を売買するのと同じような感覚でトレードできます。

通常の投信との違い

投信の場合、1日1回示される基準価格を元に、購入、解約します。

普通、投信は場が引けた直後、その日の引け値をベースとして基準価格を計算します。その日のザラバ中に受けた投信の買い注文の出来値は、引けた後に計算される価格で約定となります。

すると場中に何か好材料が出て、慌てて買い注文を入れても、ザラバの株式市場の上昇に先回りすることは出来ず、不利な大引け値段で購入することになるわけです。この方式を「フォーワード・プライシング」と呼びます。

この例からもわかる通り、もしあなたが自分のイメージ通りの値段でトレードしようと思えば、投信よりETFの方がずっと良いのです。

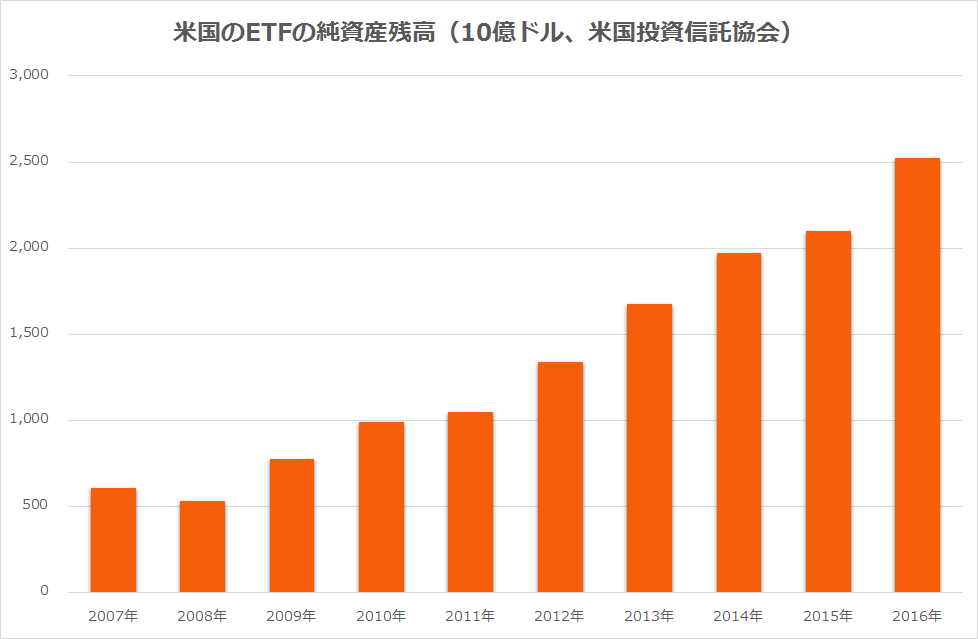

順調に伸びているETFの純資産残高

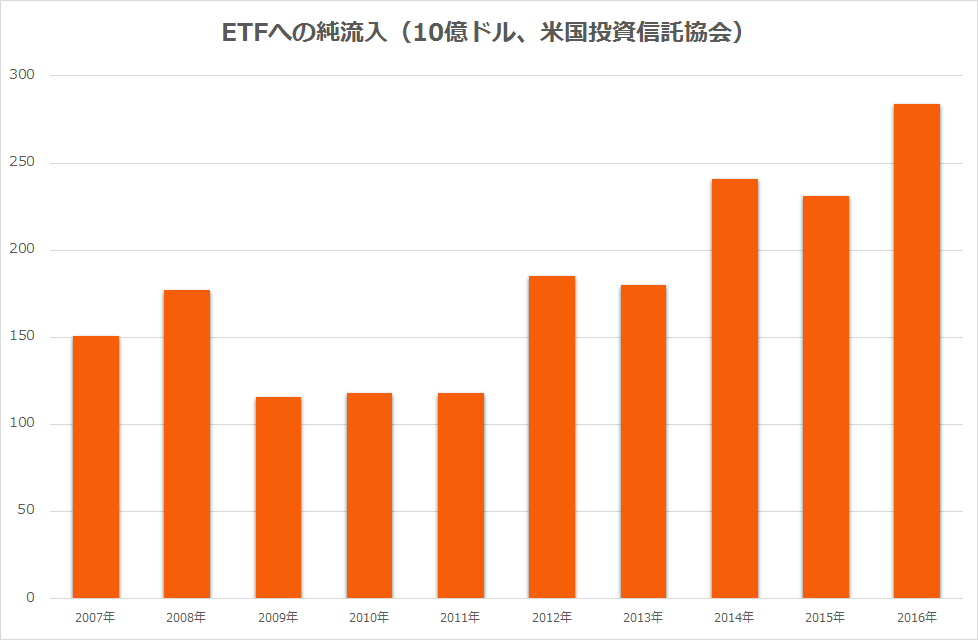

こうしたETFのトレードのしやすさが投資家に歓迎され、ETFはヒット商品になりました。下のチャートのように純資産残高は確実に増えています。

2016年末の時点で米国のETFの純資産残高は2.52兆ドルでした。

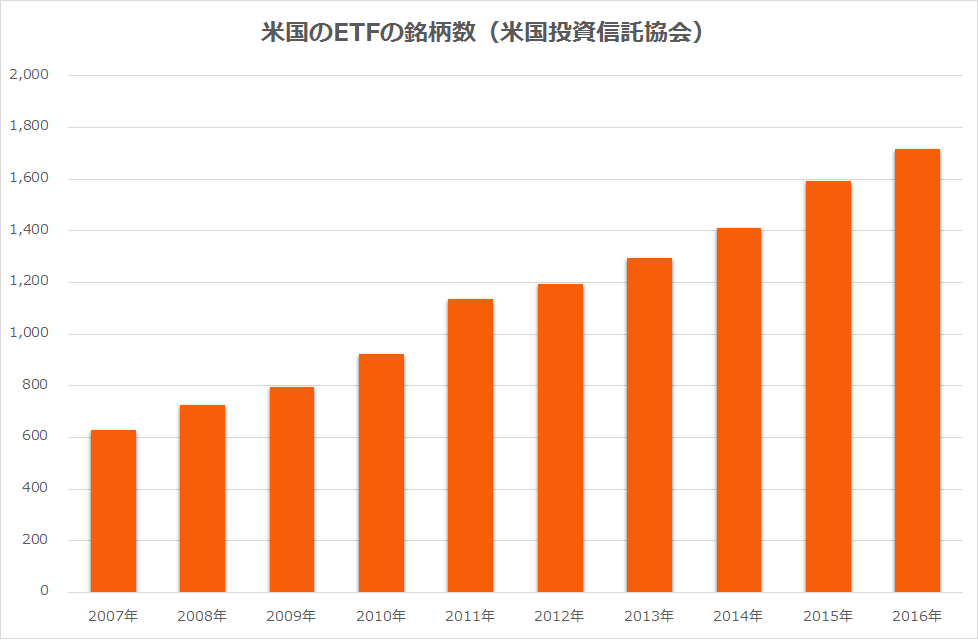

一方、ETFの銘柄数も着実に増えています。

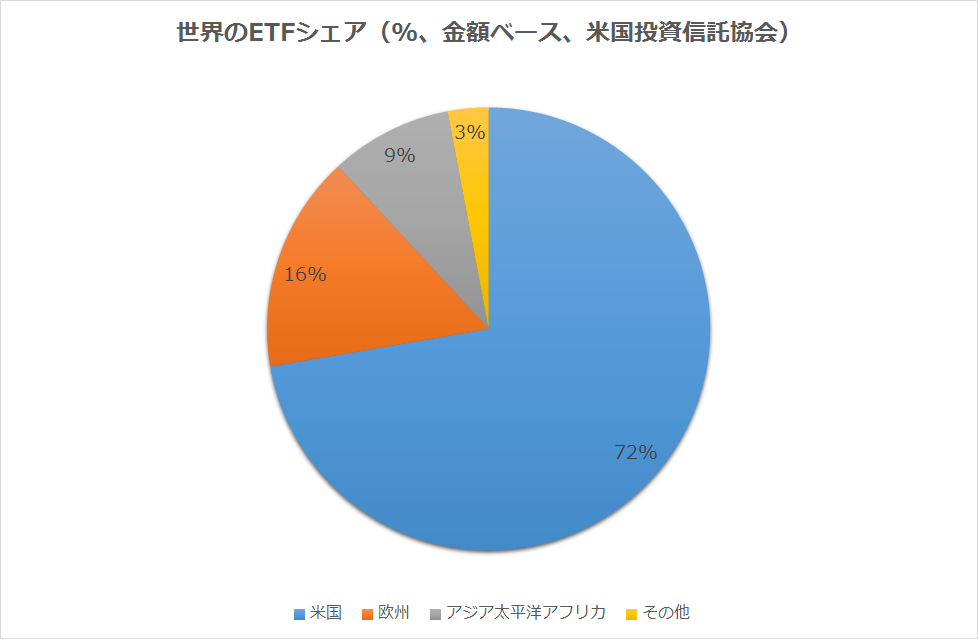

世界全体のETF純資産は3.5兆ドルで、地域別シェアは下のパイチャートのようになっています。

ETF残高が増える仕組み

ETFは、ベンチマークとなるインデックスを、正確になぞるように設計されています。

しかし「熱くなりすぎた」投資家が、インデックスの水準を確認せずに、どんどんETFを買い進むことが、しばしば起こります。すると取引所でトレードされているETFの価格が、インデックスそのものの価格と乖離(かいり)し、割高になるのです。

具体的な例で説明しましょう。

いま仮にS&P500のETFがS&P500指数そのものに比べて割高になったとします。その場合、

- 1) ETFをショート(=空売り)する

- 2) 現物のバスケットを急いで市場でかき集める

という2つのアクションを同時に実行することで、瞬時にサヤ取り(=アービトラージ)を行うことが出来ます。

そして2) で市場から買い集めた現物株のバスケットを、ETF会社の指定する信託銀行に持ち込めば、ETF会社はそれを受け取るのと引き換えにETFを発行します。これが設定(クリエイション)と呼ばれる動作です。

逆にETFが市場でインデックスより大幅にディスカウントで取引されていたとします。その場合

- 1)現物のバスケットを急いでショートする

- 2)ETFを買う

という2つのアクションを同時に実行することで、瞬時にサヤ取りを行う事が出来るのです。

市場で買ったETFを、ETF会社の指定する信託銀行に持ち込み、「これを現物株のバスケットに交換してください」とリクエストすれば、ETFと交換に個別株を貰うことができます。その個別株で先ほどの空売りの受け渡しを付ければ良いのです。これが償還(リデンプション)と呼ばれる動作です。そこではETFが「キャンセル」されているわけです。

いま「ETFの純資産が増えている」と言った場合、上の説明で、「設定」が「償還」より多い状態が続けばETFの発行が、キャンセルされるETFより多くなるので、ETFの株数が多くなるという風に理解できます。それが純流入です。

このようなサヤ取りを行うのは、普通、投資銀行やヘッジファンドなどのプロで、「指定参加者(AP)」と呼ばれています。

このようなサヤ取りを行うのは、普通、投資銀行やヘッジファンドなどのプロで、「指定参加者(AP)」と呼ばれています。

普通、米国の典型的な株価指数ETFでは5社前後のAPが常にアービトラージを行っています。それに加えて20社近いETFの鞘取りを専門とするヘッジファンドが活動しています。

なぜETFはロー・コストか?

ここで注目すべきことは、現物株を買い集めるなどの実際の作業をやっているのは、ETF会社そのものではなく、ヘッジファンドなどの外部の業者だという点です。

それは、言い換えればETFのポートフォリオ維持作業が「外部化」されているわけです。

ETFが極めてロー・コストな秘密は、ここにあります。