南ア経済や政治の動向次第もテクニカルは南アランド円買いを示唆

※本記事は2023年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

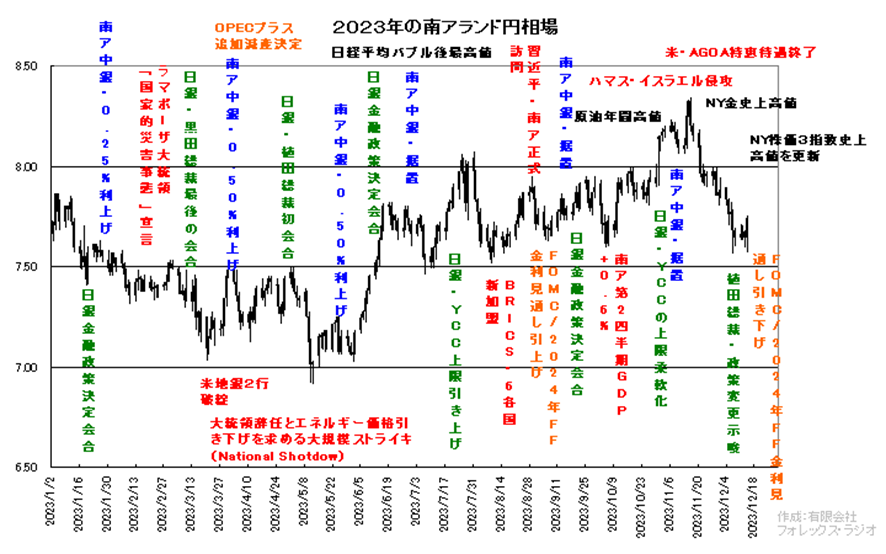

【2023年の南アランド円相場を振り返って】

2023年の南アランド円相場は、前年の堅調な相場からは、売り優勢となるも下値は、南ア中銀の利上げ姿勢に、支えらえる展開となりました。

年初からは、昨年の日本の財務省の円買い介入の影響に加えて、黒田日銀総裁の任期満了の絡めた日銀総裁人事の思惑や、南アでは長引く電力不足によるラマポーザ大統領の「国家的災害事態」の宣言、政府の追加予算の投入、指揮系統を集約することで、迅速に問題解決に取り組みたい姿勢を見せました。(同宣言は、過去2020年の新型コロナウイルスの感染拡大時期や、2022年4月の洪水による大規模水害が発生した際にも出されている)しかし、停電などの電力問題や国民の不満は解消せず、3月20日には、南アフリカ各地で、大統領の辞任及びエネルギー価格引き下げの実現を求めて、「National Shutdown」という大規模ストライキにつながり、南アランド円は、5月12日に、6.91と年間安値まで下落しました。

ただ、その後はストライキも落ち着き、新たに総裁に就任した植田氏が、最初の会合以降、しぶとく金融緩和政策を維持することを表明し続けたことで、円売りが拡大しました。7月31日には、8.08と8円台を回復も、南ア中銀が、2021年11月から続けてきた政策金利の引き上げを8.25%で据え置き、日銀が投機筋の日本国債売りのパワーに負けて、YCCの上限を撤廃したことなどから、ドル円相場が頭打ちとなったことあって、南アランド円も、7.52まで利食いに押されました。

夏場の南アランド円は、このレンジでのもみ合いを続けましたが、9月のFOMCで、2024年のFF金利見通しを6月時点の4.6%から5.1%に一気に0.50%引き上げたことから、米10年物国債利回りが、5%に迫る上昇となりました。それにより、ドル円相場が、2022年の高値151.95に迫る151.91の高値まで上昇したこと、また金価格が史上高値を更新したことで、南アランド円も8.34と今年の高値まで上昇しました。

ただ、これも植田日銀総裁が、今年最後の日銀会合に向けて、国会において「年末から来年にかけて、よりチャレンジングになる」との発言したこと、今年最後のFOMCで、2024年のFF金利見通しが、再び6月時点の4.6%に引き下げられ、2024年の米国の利下げが現実味を帯びたことで、ドル円相場が12月14日に140.97まで売りに押されました。一方で賃上げを求めて、南アで港湾と鉄道のストライキが長期化の様相をみせていることなどから、南アランド円は再び7.57まで調整して、2023年の取引を終了しようとしています。

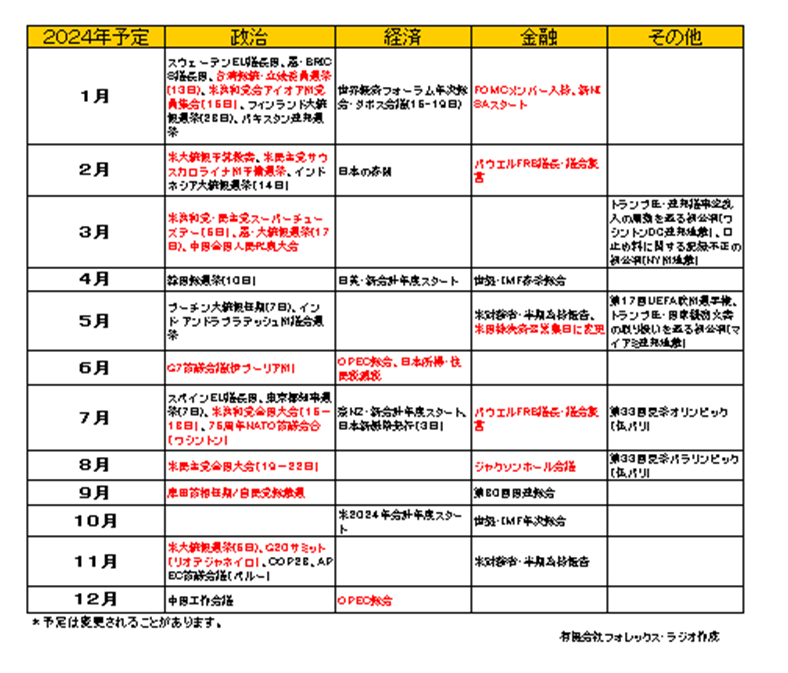

【2024年の主な材料】

以下が現在、知り得る2024年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることは、ご了承ください。

リポートの作成時点では、情報量が少ないのは残念ですが、2024年は、米国の大統領選挙が、大きな波乱要因となるのか注目となりそうです。

米大統領選に関しては、トランプ元大統領の再立候補が話題となっています。ただ、前回の大統領選挙に絡めた自身の疑惑に関連して、多くの告訴を抱えています。また米憲法修正第14条によって、一部の州で「大統領選出馬の権利がない」との判決も出ています。裁判自体は長期に渡ることで、大統領選まで時間稼ぎが可能でしょうが、もし、こういった裁判で、次々に有罪が確定した場合、7月の共和党の全国大会に向けて、予備選を勝ち抜けるかは不透明感が残りそうです。また、そうでなくても、もしトランプ大統領が再び大統領に返り咲くなら、バイデン政権の政策を全て「ちゃぶ台返し」する可能性が高く、その場合恐らく世界の政治や経済、金融市場に大きな混乱を招く可能性高いことは、留意しておきたいと思います。

一方バイデン大統領も次男のハンター・バイデン氏の問題で、共和党が同大統領の弾劾裁判に向けて動いています。また、高齢であることもあって、健康問題も懸念として残りそうです。つまり、夏の全国大会に向けて、両氏が候補者としての立場を維持出来るのかは、現状は全くの不確実です。その場合、次の候補者次第となるでしょうが、現状米国の大統領選の結果を占うことは非常に難しく、特に金融市場においては、この問題に関して、2024年を通して、常に経過を確認しておくことは重要となりそうです。

また、台湾総統選、ロシア大統領選、9月の岸田首相の任期などの政治的日程が、予定されていますが、台湾の総統選で与党が勝利しても、中国が軍事行動に出る可能性は低く、プーチン大統領の再選は揺ぎ無く、為替・金融市場に大きな影響を与えることはなさそうです。ただ、直近米国の支援が止まる可能性が指摘されているウクライナ情勢では、今年も混戦が続く可能性が高いと思われますが、もし何かの政治的な動きが出て、停戦や終戦に向かう兆しが見えた場合、過去2年のエネルギーや商品市況に、大きな巻き戻しの動きが出るかもしれません。その場合、ユーロ相場に大きな動きが出る可能性があることは注意しておきましょう。

一方金融市場では、5月にスタートするNY株式の決済の短縮化が、相場の波乱要因となるとの指摘が出ています。現状2営業日後に決済する売買代金を、翌営業日に決済を前倒しするというものですが、世界的な市場では、まだ2営業日後の決済が主流です。為替市場も、2営業日後に決済されますが、株式の取引に伴う為替ヘッジのリスクと絡めて、機関投資家やファンドなどの対応が遅れているようです。一部でこの変更によって、流動性のリスクも指摘されており、金融市場に混乱が生まれる可能性に注意しておきましょう。

その他、今年も大きな地震や自然災害、ガザの問題などいろいろ自然・地政学リスクが、市場の混乱につながっています。2024年も温暖化の影響など、何が起きるのかわかりません。こういった事象は突発的に起こることで、準備することはできませんが、常に、こういったリスクも念頭に入れて、相場に臨む姿勢を維持しておいた方が得策もしれません。

【2024年の注目点】

2023年の相場環境を踏まえて、2024年の南アランド円相場の注目点をまとめてみました。

- 南ア準備銀行の金融政策

- 日銀の政策変更が遂に実現するのか?

- 南ア・日金利差との連動性は?

- 薄れる金価格との連動性

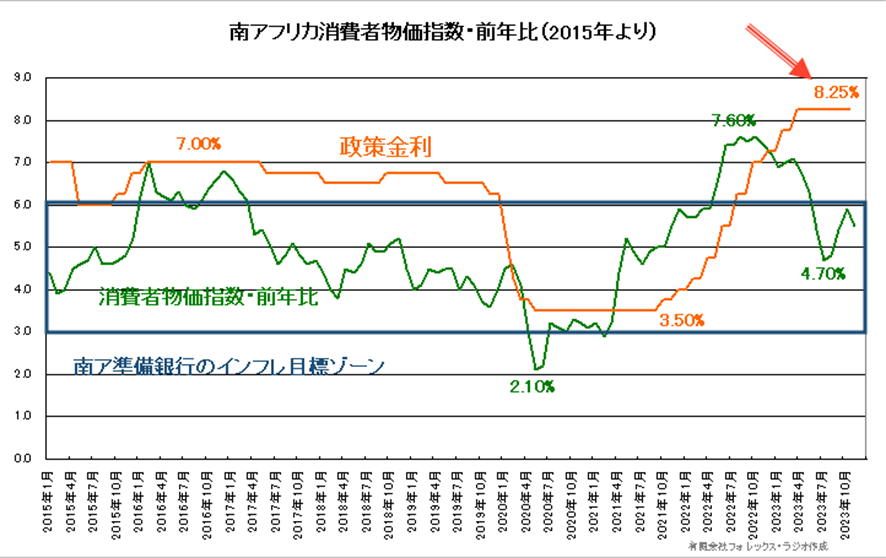

〇 南ア準備銀行の金融政策

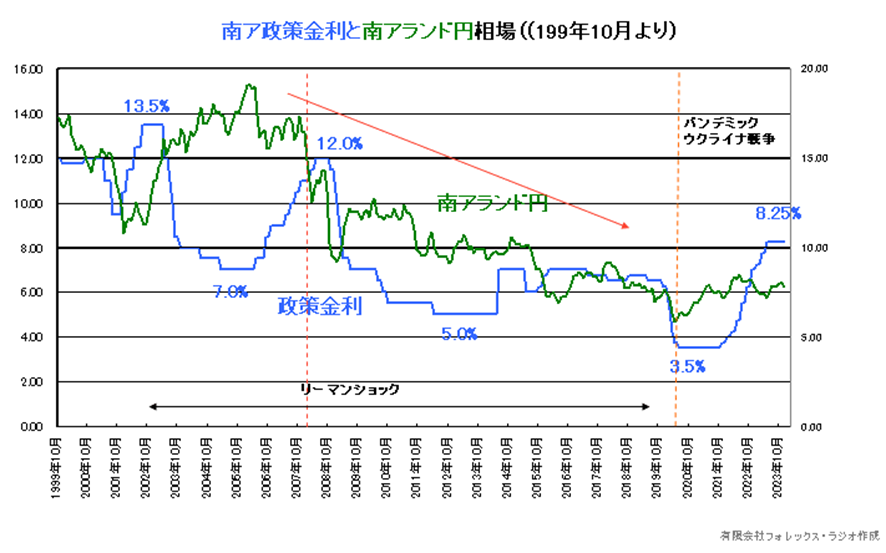

南ア準備銀行は、2021年11月の会合で、それまで最低水準としていた3.5%の政策金利を、3.75%に引き上げました。その後、2023年7月の会合では、物価見通しが落ち着いたことで、それまで8.25%まで引き上げた政策金利を据え置き、その後も現状を維持しています。

ただ、11月最後の会合では、クガニャゴ南ア準備銀行総裁は、「インフレ見通しは深刻な上昇リスクがある」としています。今後も南ア準備銀行が、政策金利の引き上げを再開するか大きな焦点となりますが、以下の南ア政策金利と消費者物価指数のチャートをご参照ください。

南アの消費者物価指数は、一応7.60%で頭打ちを見せています。特に南ア準備銀行が採用しているインフレ・ターゲットは、3%から6%ですが、この上限を割り込んでいます。確かに、今後もこの推移次第ですが、現状の政策金利は少し上げ過ぎの感もありそうです。少なくとも予防的な政策金利の引き上げが実施されていることを考えると、今後更なる政策金利の引き上げは想定しにくいです。逆にインフレの落ち着きが見えれば、2024年は、世界的に、2023年の金利引き上げブームから、利下げに転換する中銀も多く、南ア準備銀行も一定の引き下げの可能性あることは、留意しておきたいと思います。

以下は、2024年の南ア準備銀行理事会及び政策金利公表予定です。1月から奇数月で、年6回開催されます。

≪南ア準備銀行政策金利公表≫

01月26日

03月30日

05月25日

07月20日

09月21日

11月23日

〇 日銀の政策変更が遂に実現するのか?

2023年は、日本の30年にわたるデフレ経済から脱却したことで、日銀の金融政策の転換が、大きなマーケットの材料となりましたが、実際新たに就任した植田総裁は、YCCの上限撤廃などの一部変更を実施するも、結局2023年度中、本格的な政策変更に踏み切ることはありませんでした。

一時植田総裁の発言に、期待感を持つ動きもありましたが、今年の最後の会合では、「我が国の景気は緩やかに回復している」としながらも、「経済・物価を巡る不確実性は極めて高い」、「粘り強く金融緩和を継続していく」として、「賃金から物価への波及、サービス価格への動向を見たい」と今後も慎重姿勢を続けそうです。

ただ、実際の物価の動きを見る限りは、特に円安の影響が強く、日本がコストプッシュ・インフレに晒されていることは明らかな事実です。2024年もこの円安が続けば、引き続き物価が高止まりすることは間違いないでしょう。

ではなぜ日銀は、政策を動かせないか?

日銀や人々がデフレ慣れしていることも、大きな要因の一つですが、加えて、これは憶測ですが、植田総裁の過去の発言からは、「拙速な引き締めで物価目標が達成できないリスクの方が大きい」としていています。過去自身が速水元日銀総裁時代に、審議委員を務めていた時期、速水日銀の利上げが、景気の腰折れにつながったことへの悪いイメージが残っていて、現状の日本経済においても、自身の政策転換が、再び景気の腰折れにつながることを恐れているのではないかと疑ってしまいます。通常金融政策は、「フォワード・ルッキング=将来の見通し」によって政策運営されますが、来年の春闘で、順当に賃上げが実施されるのを確認するまで、政策変更はないのではないでしょうか。

そうなると政策が変更されるのは、早くても来年の4月会合以降であり、その場合も「マイナス金利の解除」、「YCC政策の撤廃」が限界で、その後も、長くデフレにつかり切った日本経済が、政府の減税策を受けても、強い上昇圧力をみせる可能性は低く、年内の「利上げ」に踏み切る可能性は低そうです。

2024年も、長らく市場から全く注目を集めなかった日銀金融政策が、大きな注目となりそうです。以下は2024年の日銀金融政策決定会合や議事録の公表日です。しっかりと押さえておきましょう。

日銀金融政策決定会合(議事録公表日)

01月23日+展望リポート公表(03月25日)

03月19日

04月26日+展望リポート公表(06月19日)

06月14日(08月05日)

07月31日+展望リポート公表

09月20日

10月31日+展望リポート公表

12月19日

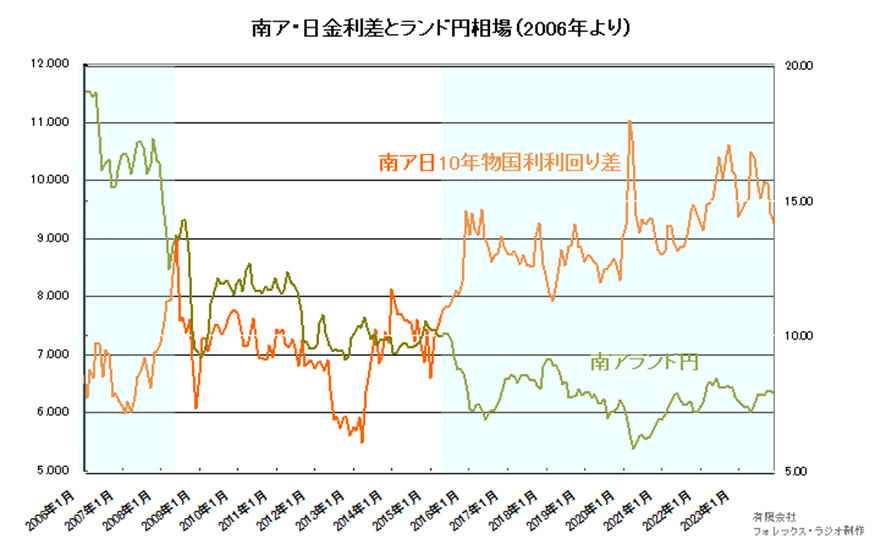

〇 南ア・日金利差との連動性は?

金利面から考察した南アランド円相場との関連性も見ておきましょう。

以下は南アと日本の10年物国債の利回りと南アランド円相場を比較したチャートです。

通常円相場は、比較的金利差と連想性が高いですが、ご覧のように2008年から2013年は比較的連想を示していますが、その後はあまり連動性が見えていません。

一方では、単純に南アの政策金利と南アランド円相場を比較した以下のチャートを見てみましょう。こちらは2002年から2007年を除くと、前述の南ア・日金利差を比較したチャートより、連動性が高いようです。

つまりこの2つのことを考えると南アランド円の投資家は、日本の金利の動向如何より、単純に南アの政策金利の動向を見ながら投資をしているようです。

2024年は、日銀の金融正常化が注目されていますが、日本の金利が上昇しても、南アランド円相場に悪影響は少なく、あくまで南ア準備銀行の政策金利(=短期金利)の動向を睨んで、投資を考えるのが良いかもしれません。

〇 薄れる金価格との連動性

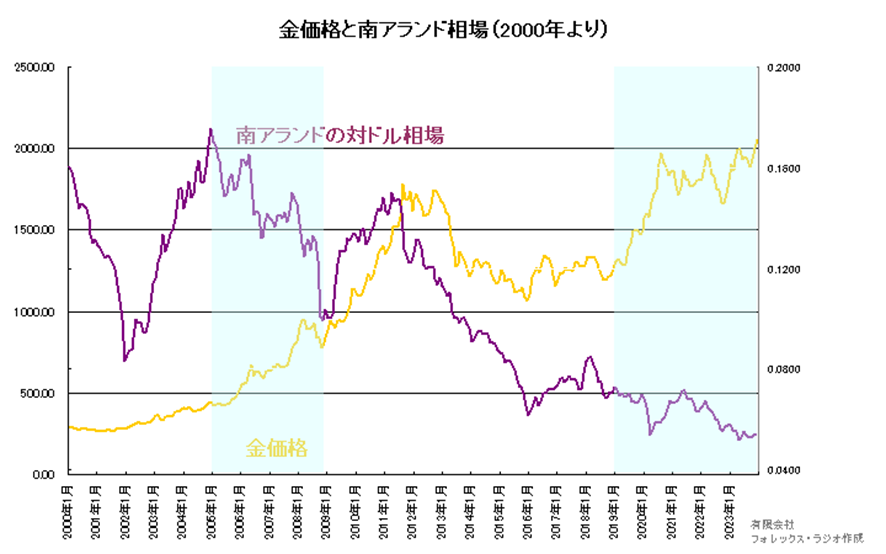

南アフリカは、金、ダイヤモンド、プラチナなど鉱物資源が豊富ですが、特に金は世界の産出量の半分を占めています。

以下は金価格と南アランドの対ドル相場のチャートです。南アランドは、資源国通貨として有名ですが、2005年から2008年は、リーマン・ショックの影響やそれまで12%まで引き上げていた政策金利を大幅に引き下げたことなど、悪影響を与えています。

2009年から2018年は、総じて連動している形が見えていますが、直近では連動性が全く見えていません。特に金価格の上昇に南アランドの上昇が追いついていないようです。通常こういった連動性は、平常時に連動し易く、「緊急時=リスク回避」の動きの時は、連動し難くなるという傾向があります。

2018年以降は、米国のトランプ大統領が、中国の大幅な貿易黒字に懸念を示して、対中圧力を強めた時期です。一部での「第2の冷戦」とまで囁かれるほど緊張が強まりました。この時期から金価格の独歩高が進んでいます。また、新型コロナウィルスの感染、ロシアのウクライナ侵攻とインフレの急騰と、リスク回避資産として金の需要が高まったようです。

そうなると今後も地政学リスクの落ち着き、インフレの鎮静化が見えない場合、南アランド相場が、金価格に連動する可能性は低いのかもしれません。

【テクニカル面】

≪ドル南アランド≫

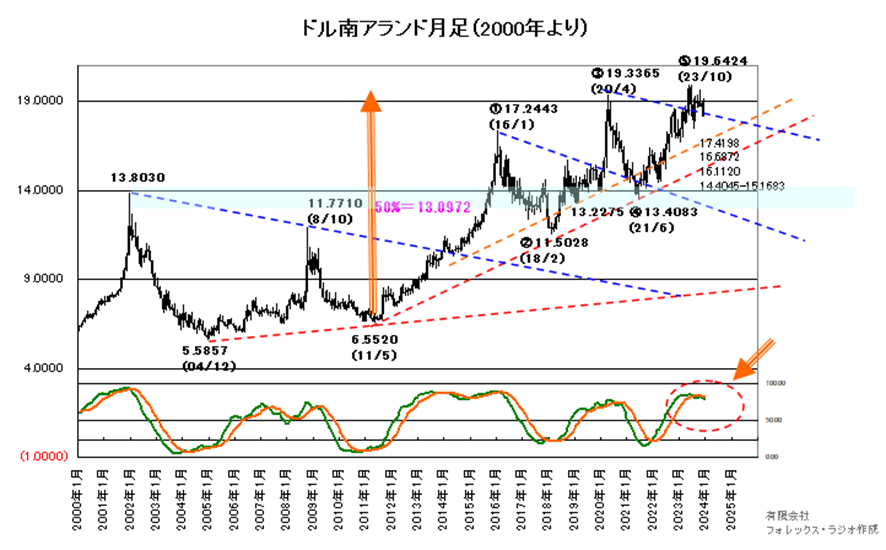

テクニカル面からまず、南アランド円を構成するドル南アランド相場の長期月足をチェックしておきましょう。

ドル南アランド相場は、2011年頃から延々に堅調に推移しています。ズマ前大統領のやりたい放題の政策に対する国民の不満が高まったころから、特に上昇基調を強めています。一旦ラマポーザ大統領に対する期待感から17.2443から売り戻しも入っていますが、逆に期待感が強すぎたせいか、11.5028を安値に、ラマポーザ大統領就任直後から再び上昇を強めました。新型コロナウィルスの感染拡大によるリスク回避の動きで、19.3365の高値をつけた後、13.4083まで再下落しましたが、ロシアのウクライナ侵攻後、世界的なインフレの高まりを受けて、特にFOMCが利上げ姿勢を強めたことで、19.6424までまで反発を強めています。

波動的には、

第1波=6.5520→17.2443

第2波=17.2443→11.5028

第3波=11.5028→19.3365

第4波=19.3365→13.4083

第5波=13.4083→19.6424

以上のように想定されますが、第5波の高値付き後のABC下落の動きが、未だ見えていないことで、この19.6424が第5波の高値かは断言できる状況ではありません。

上値は、歴史的な高値圏で、ポイントの判定が難しいですが、まずサイコロジカルな20.0000、N波動の検証からは、第3波の上げ幅(7.8337)を第4波の安値13.4083から上げた21.2420、第1波の上げ幅(10.6923)を同様に第4波の安値から上げた24.1006などが想定値として挙げられますが、これを断定することは出来ないので、ご容赦頂きたいと思います。

一方下値は戻り安値として、順次17.4198、16.6972、16.1120、14.4045-15.1683などがポイントとして指摘できます。現状の高値がトップと仮定した場合に、6.5520から19.6424の50%が13.0972となりますが、これが丁度13.2275や13.4083の戻り安値、2001年の高値と合致することを考えると下支えされる可能性が高そうです。(もし、20.0000を高値とした場合の50%も13.2760となります)

リスクは、これを維持出来ずに、11.5028を割れるケースとなりますが、その場合、9.0000の最終サポートが視野となります。ただ、こういった下落は想定できませんが、現状スロー・ストキャスティクスが反転下落気味であることを考えると、やはり一定の調整期待で、現状の19.6424や20.0000のサイコロジカルを越えないことを前提として、ドル南アランドの2024年の想定レンジを、14.0000~20.0000としておきます。

≪ドル円≫

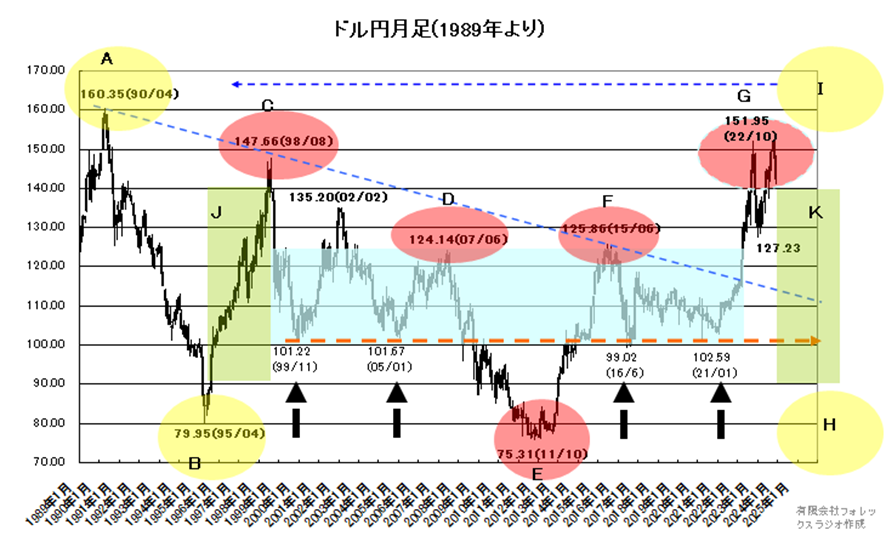

次にドル円相場も見ておきましょう。1989年からの長期のドル円相場の月足チャートです。

ドル円相場は、1990年の160.35の高値から、2011年10月の75.31まで下落後、2022年10月には、160.35の高値と、147.66や125.86の高値を結んだレジスタンスを越えて、151.95まで急反発しました。

特にこのチャートで注目して頂きたいのは、チャート形状から「E」の75.31をボトムとしたリバースH&Sを形成していることです。また現状は、このショルダー部分のネックラインとなる「D」と「F」をクリアして、151.95の上ヒゲで、アーム部分「G」の形成を完了しています。

これを前提とすると、チャート形状の観点からは、75.31の安値を基準に、ロールシャッハ・テストのように、左右対称の動きをすることが、2023年の相場では、期待されていました。もし、その通りであれば、再び「J」の動きを「K」で繰り返し、「B」と同様に「I」の位置まで相場が下落して、その後再び「A」の160.35方向を目指し「I」を完了するというが想定です。

ただ、2023年の相場は、「D」と「F」のネックラインを割れることはなく、再度高値を目指す動きに留まりました。つまり、前述の前提が崩れているわけですから、理想的なリバースH&Sは、実現しなかったという事です。

そうなると次の見方は、あくまで昨年のレンジである127.23と151.95をどちらが先にブレイクするかで方向感が決まると考えざるを得ません。もし、2024年の相場が、151.95を越えて行くなら160.35の高値を目指す動きとなり、一方127.23を割れて、更にネックラインとなる「D」と「F」を割れるなら、「H」方向への調整リスクとなります。ただ、ファンダメンタルズ面を考えると、2024年に、そこまでの円高が再燃するリスクは、想定することは難しく、「D」と「F」のネックラインさえ維持されるかもしれません。あくまでこういった位置を割れて、120円程度までの下落が目途となりそうです。

以上を勘案して、ドル円相場の2024年の想定レンジを130.00から150.00とします。

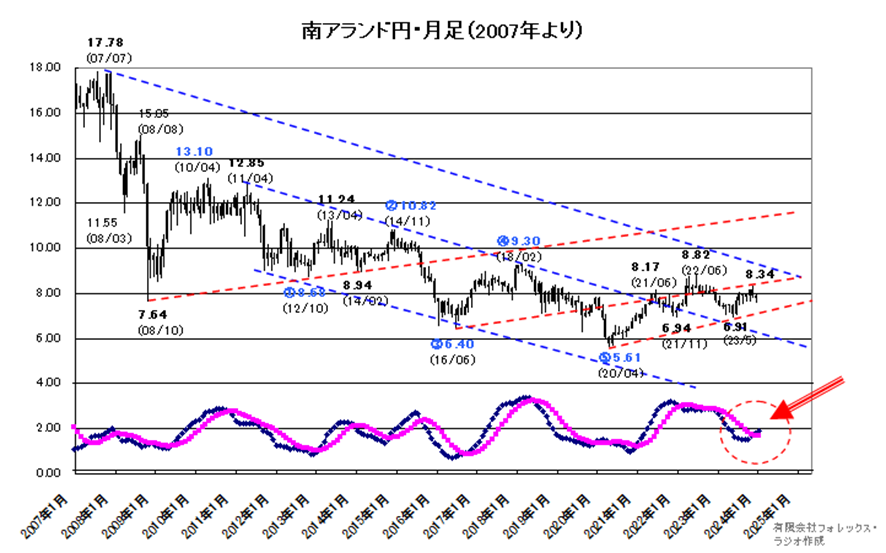

≪南アランド円≫

それでは、最後に南アランド円の月足を見てみましょう。

長らく調整している南アランド円ですが、5.61の安値をつけた後は反発気味の展開です。波動的には、17.78の高値からABC下落を経て、

ABC下落=17.78→7.64

第1波=13.10→8.68

第2波=8.68→10.82

第3波=10.82→6.40

第4波=6.40→9.30

第5波=9.30→5.61

となり、第5波の下落を完了後、現在は小さな上昇波動を描いて反発しています。

ただ、上値は8.82を前に上げ渋っています。あくまで8.34の戻り高値の上抜けから8.82を越えて、17.78からの長期の最終レジスタンスの上抜けが実現します。超えて第4波の高値9.30が視野となりますが、上抜けは不透明です。ただ超えると9.87-10.45ゾーンなどが視野となりますが、第2波のトップ圏となる10.82や11.24を越えるまでは、更に上昇期待は厳しそうです。あくまで12.85や13.10を越えて、完全なトレンド転換となる形です。

一方下値は6.94と6.91がダブルボトムとして意識され、下段のスロー・ストキャスティクスもゴールデン・クロスしていて、5.61からのサポートとなる7.22-44が維持されると強い形となります。ただ、6.91-94のダブルボトムを割れると、6.66-89、5.96-6.39までターゲットとなります。こういった下落では、イメージの悪化が強まりますが、どうにか下ヒゲで終わってくれれば、堅調は維持されそうです。リスクは、歴史的な安値5.61を割れるケースですが、その場合ポイントは絞り込みづらいですが、サイコロジカルな5.50や5.00などまでの下落リスクとなりそうです。

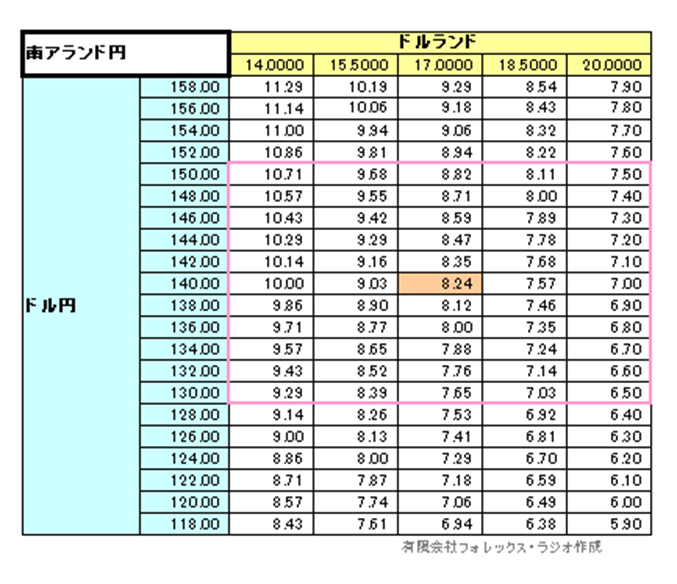

≪マトリック・チャート≫

以下はドル南アランドとドル円の想定レンジから作成したマトリックス・チャート(価格帯によるクロス円の位置)です。

ドル南アランドのレンジを14.0000~20.0000、ドル円を130.00~150.00としましたので、ここから算出される南アランド円の最大想定レンジは6.50から10.71となります。狭く見ても7.03か9.68となります。

【予想レンジと戦略】

それでは、以上を踏まえて、南アランド円相場の今年の戦略についてお話します。

一応来年は、過去のような新型コロナウィルスの感染拡大やロシアのウクライナ侵攻など、大きな政治・地政学リスクが発生しない前提でお話させて頂きます。

来年の南アランド円の想定レンジを7.00~9.00とします。

戦略的な前提としては

- 南ア準備銀行は、利下げの可能性がありますが、一方で日銀の金融正常化は限定される見通しで、南ア日金利差の縮小は限定される見通しとなります。

- テクニカル面からドル円の月足のスロー・ストキャスティクスは、まだデッド・クロスしていませんが、日足のダブル・トップなど今後買われ過ぎから反転に向かい易い一方、南アランド円は、ゴールデン・クロスしており、押し目買いが示唆されます。

- 注意点としては、ウクライナ情勢に加えて、想定しないリスクオフの動きが出るケースです。また、南アではストライキや政情不安などがリスクで、こういった事情で、南アランド円が、一時的な急落となる可能性が残っていることから、あくまで上値は追わず、押し目買いのスタンスを維持しましょう。

また、タイミング的な注意点(詳細は、ドル円相場の2024年相場見通しの「ドル円の季節性」をご参照ください)は

- 1-3月期は、本邦のレパトリ・シーズンで円高気味となり易いこと。

- ドル円は、例年アノマリー的に、8月中旬に瞬間的な円高が示現することが多いことは注意です。ただ逆にこの時の急な円高は、年末に向けて絶好の円の売り場となることも、覚えておいてください。

- 9月のレイバーデー明けからは、年末に向けて方向性が出易い時期です。この時期に一定の動きが見えた場合、逆張りで向かわないようにしましょう。

来年の南アランド円の中期スウィング・トレードの戦略としては、あくまで押し目を待って買い狙いです。できれば7円前半を買って、ストップは6.91割れとするか、さもなくば、思い切って6円台を慎重に余裕を持って買い下がりましょう。このストップは、だまし的な動きに注意ですが、5.61割れとします。ターゲットは、8.34が押さえると利食いを優先となりますが、その場合も押し目で買い直して、買い回転を利かせるのも一考でしょう。あくまで8.82を超えて、9円前後をターゲットとしますが、9.30を越えるまでは、更に強気になることは難しそうです。

また、6.91を割れるケースでは、8.34の上抜け難しくなるので、その場合はこれを前に、上げ渋りでは利食いを優先するのが安全となりそうです。

※文章中に使用されている、高値・安値等の価格につきましては、筆者が作成に利用したデータ元の価格であり、インヴァスト証券がトライオートFXにて提示した過去の価格とは異なります。