≪どうなる?2026年の米ドル円相場~年間相場見通しと戦略≫

“円売りムード一色も、常に円高のリスクは残る”

※本記事は2025年12月末時点に作成しております。文中の内容は作成時点の情報に基づくものとなっております。

【2025年のドル円相場を振り返って】

2025年のドル円相場は、2022年からの円の軟調な展開が続きました。

ドル円相場は、トランプ政権の誕生を背景に、年初157.15でオープン後、158.87の高値をつけた後は、日銀が半年ぶりに政策金利を0.25%引き上げ、0.50%としたこと、FOMCが昨年来の利下げスタンスを停止するも、今後日銀が政策金利の引き上げを強めるとの思惑が高まったこと、加えてトランプ大統領が、突然カナダとメキシコに対する関税を25%に引き上げることを発表したことをきっかけに、その後も世界的に関税を引き上げることを次々と発表したことから、世界的な株価の大幅下落を伴って、大きなリスクオフの動きが広がりました。特に対抗措置として中国が、レアアースの輸出規制を発表したことなどから、ドル円は139.89と年初来の安値まで下落しました。

ただ、中国の対応が強固だったことから、米政権は対中関税を緩めたこと、主要諸国がトランプの相互関税に対して、迎合的な態度をしめしたことから、株価が年初来安値圏から反転、じりじりと円に売り戻しの流れとなりました。

しかしながら、その後も中東情勢の不安が続き、9月のFOMCから利下げを再スタート、債務上限法の問題から米政府が史上最長の政府閉鎖となったことから、米雇用統計など重要な経済指標の発表が滞ったことから警戒感が残りました。

一方日本では、参院議員選挙で、自公民が過半数割れとなり、石破首相が辞意を表明、自民党総裁選で高市氏が勝利、公明党が連立から離脱を表明するも、想定外に日本維新の会が新規に連立を組むことになり、高市総理が実現。高市氏の政策が財政拡張や低金利政策を目指していることから株高、円売りの「高市トレード」が強まり、日経平均株価が年末に向けて5万2千円台まで上昇、日本の長期金利の上昇にも、ドル円相場も年初来高値となる158.18まで上昇して年内の取引を終了しました。結局年間で見ると「行って来い相場」に終わりました。

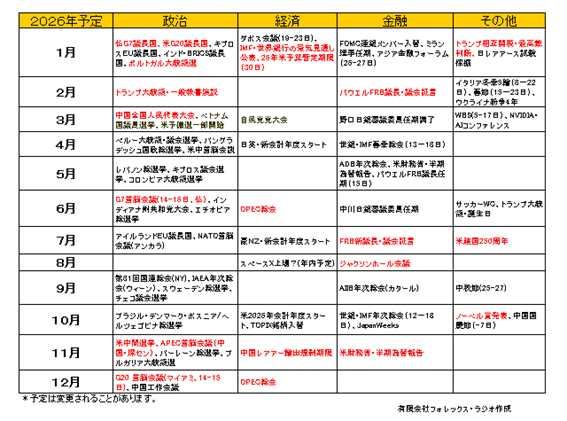

【2026年の主な材料】

以下が現在、知り得る2026年のイベントや材料です。注目度の高いものは赤字で表示しています。ただ、あくまで予定ですので変更される可能性があることはご了承ください。

【2026年の注目点】

2025年の相場展開を踏まえて、2026年の注目点をまとめてみました。

・米中間選挙

・トランプ相互関税の違憲判決と債務上限問題

・FOMCの利下げと日銀の利上げ

・米中関係や「ドンロー主義」の行方

・高市トレードと円買い介入

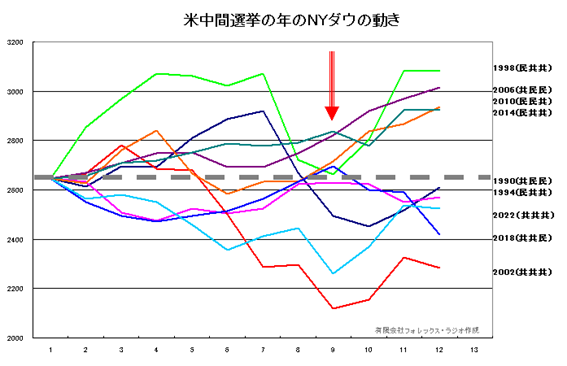

〇 米中間選挙

今年はトランプ大統領2期目で米中間選挙の年となります。この行方はトランプ政権の最大の関心事となりますが、現状の見通しは、下院は民主党有利、上院は共和党が票を維持すると見通しが主流となっています。3月の一部予備選からスタートしますが、この話題は夏場以降まで、市場の大きな関心とはなりづらいでしょう。

ただ、その場合は昨年の「トリプル・レッド」から議会に捻じれが発生します。捻じれとなった場合、米下院でトランプ大統領の3回目の弾劾裁判が行われる可能性が一部指摘されています。この話題も問題となるのは来年以降となるでしょうから、年内の相場に影響を与えることはなさそうですが、またぞろ相場の混乱となることは、一応念頭に入れておきましょう。

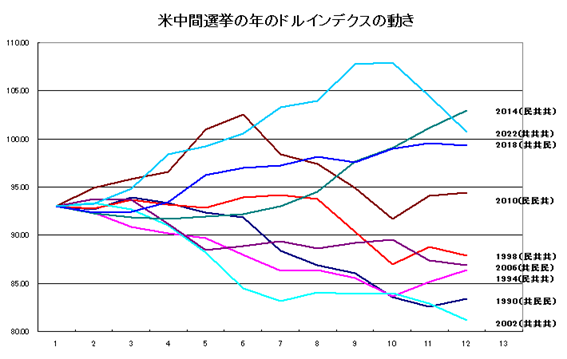

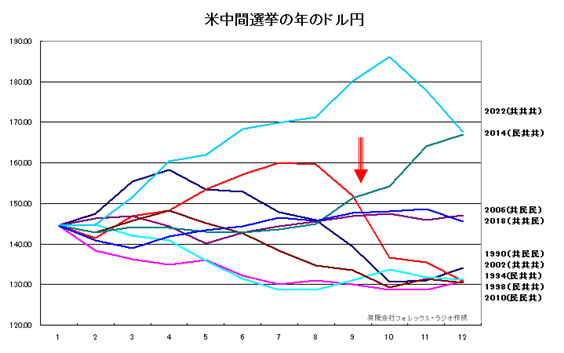

尚以下は米国の中間選挙の年の相場傾向を1990年の価格を基準に調整したNYダウ、ドル・インデックス、ドル円の年初からの動向を比較したチャートです。

総じてNYダウは、中間選挙前に調整を強める傾向があることは覚えて置いてください。また、ドル自体やドル円はあまり上昇傾向が見えていないことも注目しましょう。

確かに毎回そうなるとは断言できませんが、現状の株価高や円安を考慮するとこのようなら展開となる可能性は考慮しておきましょう。

〇 トランプ相互関税の違憲判決と債務上限問題

昨年トランプ大統領が、議会の承認を得ないまま、IEEPA(国際緊急経済権限法)を根拠に、合成麻薬フェンタニルの国内への流入を理由としてカナダとメキシコ・中国への追加関税を発令したことをスタートに、世界的に相互関税を発動させた行為が、大統領権限の逸脱に当たると米司法の第1審と2審で、「大統領権限を逸脱している」などとして違憲とするとの判断が示されています。

これに対して、今年1月以降最高裁が最終判断を示します。違憲と判断されれば政権側が1335億ドル、日本円で約20兆円の関税収入を企業に返還する必要に迫られる可能性があると報じられています。一方、トランプ政権は、敗訴しても法的な根拠を差し替えれば同様の関税を徴収しつづけることができるとしています。この結果がどうなるかはわかりませんが、トランプ大統領は、この関税収入を当てにして、様々な税制優遇や財政政策を既に発表しています。もし、この関税収入の返還を迫られた場合、現状既に米国の債務上限法 の上限にまで達している財政赤字に、更に赤信号が灯ります。

米国の債務上限法では、政府が国債発行などで借り入れできる金額の法的な上限を定めていて、これは政府支出の予算編成とは異なる枠組みで定められています。上限に達すると、議会の承認がない限り新たな借入ができなくなり、国債の元利払いが滞る「デフォルト(債務不履行)」が発生します。

ご存じの通り昨年10月には、これに抵触する形で、史上最長の政府閉鎖となっています。現在は、一旦引き延ばしの形で政府閉鎖は解除されていますが、今後も財政出動の状況次第では、また上限を上回る可能性が高く、前述のトランプ関税の違憲判決と絡めると考えると本年も大注意の話題となりそうです。その場合、FOMCが利下げを段階的に実施しても、国債の増発から米長期金利が下げ止まらず、これが米経済を圧迫し、米国の格下げのリスクにもつながるかもしれません。その場合米金融市場に大きな悪影響を与える可能性も想定されそうです。

今年もこういったリスクが最大の注意ですが、参考に下記に米10年物国債利回りの、月足チャートを掲載しておきます。テクニカル面からは、若干揉み合い気味ですが、下値はサポートが支えています。こういった状況が続くなら、下段のスロー・ストキャスティクスが既に反転の兆しを示しており、金利が再度5%方向への「悪い金利」上昇リスクとなることは考慮しておきましょう。

〇 FOMCの利下げと日銀の利上げ

昨年FOMCは、4.25%から4.50%のFF金利誘導目標を、9月、10月と12月に0.25%利下げを実施し、3.50%から3.75%まで引き下げました。

昨年のFOMCで公開されたドット・チャートや市場の見通しからに、今年0.25%の利下げを1-2回実施する可能性が高いと見込まれています。またパウエルFRB議長の退任を睨んで、新議長が任命される予定です。現状の候補者としては、ハセットNEC委員長、ウォルシュ元FRB理事、ウォーラーFRB理事の3名が候補として挙げられていますが、トランプ大統領の意向を受けて、誰がなっても利下げ姿勢を強める可能性高そうです。

一方日銀は、昨年1月に0.25%の利上げ後、12月まで金利を据え置いたことから、日銀が利上げに消極的との見方から、円安をフローしました。現状日本の政策金利は、0.75%まで上昇していますが、高市政権のプレッシャーや日本経済自体が総じて強い状況とは言えず、今年も利上げには慎重な姿勢を続けそうです。もし利上げがあっても0.25%の利上げが1回、最大でも2回程度が限界となるでしょう。

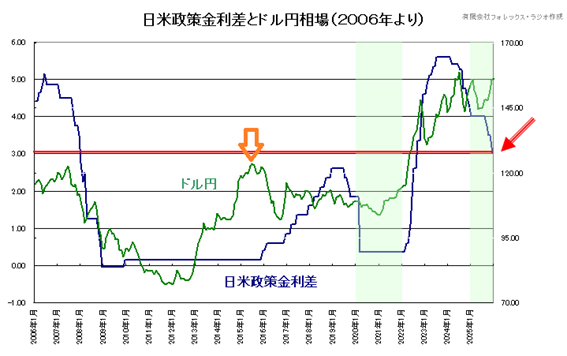

通常ドル円相場は、日米金利差の影響を大きく受けますが、日米金利差の現在の3%水準は要の位置となります。今年FOMCが0.25%の利下げを1回、日銀の利上げが1回程度に留まっても日米金利は2.50%に拡大します。その場合、過去の事例からは、以下のチャートが示すように、ドル円相場が130円程度までの調整することもありそうです。確かに日米金利差だけが相場の決定要因ではありませんが、もし、FOMCと日銀両行が2回の利下げや利上げが実施した場合、2%程度まで金利が広がる可能性も残っています。その場合のドル円相場の調整リスクが残ることは考えておいた方が良いでしょう。

以下は、2026年のFOMCと日銀金融政策決定会合の予定です。ご参考にしてください。

≪2026年FOMCの日程≫

(議事録公表日=会合の3週間後の火曜日)

01月27日-28日(02月18日)*連銀メンバーの入替

03月17日-18日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(04月08日)

04月28日-29日(05月20日)

06月16日-17日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(07月08日)

07月28日-29日(08月19日)

09月15日-16日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(10月07日)

10月27日-28日(11月18日)

12月08日-09日+FRBスタッフの経済見通しとFOMCメンバーのFF金利見通し公表(12月30日)

≪2026年の日銀金融政策決定会合の予定≫

(議事録公表日)

01月23日+展望リポート公表(03月25日)

(01月28日:12月18-19日開催分の議事録)

03月19日(05月07日)

04月28日+展望リポート公表(06月19日)

06月16日(08月05日)

07月31日+展望リポート公表(09月28日)

09月18日(11月05日)

10月30日+展望リポート公表(12月23日)

12月18日

〇 米中関係や「ドンロー主義」の行方

2025年も米中関係の緊張が続きました。

昨年トランプ政権誕生後、フェンタニルの問題などから中国やメキシコに大幅な関税を一方的にかけたことなどから、中国も報復関税を設定、レアアースの輸出規制を実施するなど一時軋轢が高まりました。一応中国の大人的な対応からこの問題も現在は落ち着いていますが、今年も専門家調査によれば、過半数の専門家が「米中関係は安定していない」と判断しています。

トランプ大統領は、第1期から中国の大幅な対米貿易黒字に懸念を示し続けています。今回の件でも、中国のレアアースの輸出規制の期日は、未だ年末に控えています。南シナ海や台湾海峡周辺での軍事的な偶発事態のリスクまでも多く懸念されており、今年も米中関係の軋轢は続きそうです。

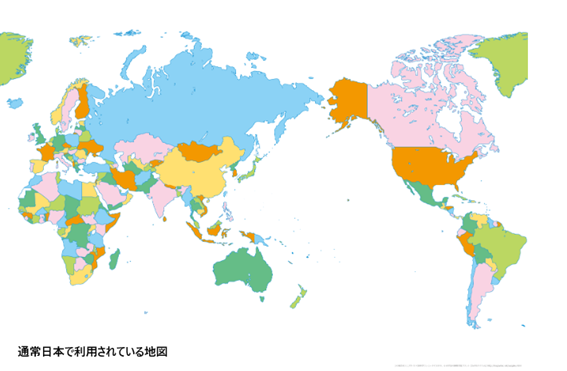

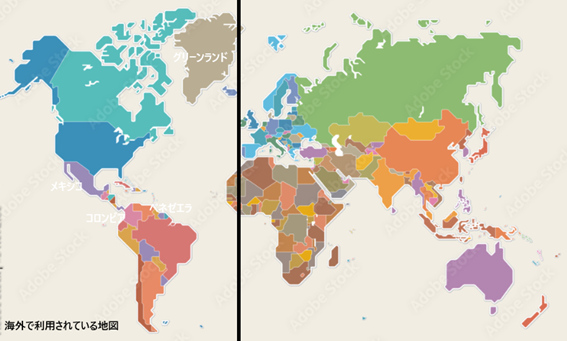

一方最近話題となっているトランプ大統領の“ドンロー主義”ですが、これは「Donald Trump+Monroe Doctrine」の合成語で、一般的に「西半球重視政策」(以下地図を参照)を指します。

ドンロー主義とは、1823年にジェームズ・モンロー大統領によって提唱されたヨーロッパ諸国のアメリカ大陸への介入を拒否する孤立政策ですが、トランプ大統領は、「アメリカは西半球の家主であり、不法侵入者を追い出す権利がある」と主張して、より積極的な介入と経済的利活用を掲げています。昨年トランプ大統領が、突然米国の安全保障をたてに、グリーンランドの領有や今年のベネゼエラへの軍事介入もこの一環のようです。

現在これがどこまで拡大するかは不透明ですが、更にメキシコやコロンビアへの介入にまで言及しています。もし、トランプ政権が、更に軍事力を行使して、実際にこの政策を進めると世界的な批判や混乱が発生することは、今年の地政学リスクとして意識しておきましょう。

〇 高市トレードと円買い介入

昨年高市総理就任前後から、円売り株高や日本の長期金利上昇が強まっています。市場の理解としては、高市氏のこれまでの発言や政策姿勢から、一般に以下のような政策スタンスを持つと認識されています。

・積極的な財政政策(大型補正、国防・産業投資)

・デフレ脱却を重視、金融引き締めに否定的

・安全保障・防衛関連支出の拡大志向

・トランプ政権に対する迎合

これらを前提に、高市政権の支持率の高さもあって、期待感から特定の資産が有利になるとの思惑で株買い、円売り、国債売りが行われる取引が「高市トレード」と呼ばれています。

ただ、注意しなければならないことは、高市政権に、未だこういった実績がある訳ではありません。自民党自体の支持率は低く、今後予想される衆院解散総選挙でも、連立の混乱もあって政権維持も確定的ではありません。期待感先行の取引であって、ファンダメンタルズというより、政治イベントドリブンのテーマ取引として理解するのが適切です。

一方では国民の間から円安による物価高に不満が高まっています。前述の「高市トレード」から円安が拡大していることにも物価安定を目指す高市総理に批判が見えています。どうにか政権としては、人気取りもあって円安を止めようと片山財務大臣や財務省から円安牽制発言が続いていますが、全く効果は見えていないようです。

そうなるとやはり財務省の「伝家の宝刀」、円買い介入は現実味を帯びてきます。

ただ、実際2022年や2024年も、財務省が強力な円買い介入を実施しましたが、需給面の円売りニーズが強く、効果は一過性で終わっています。

過去、当局の介入は「短期的には効果があるが、中期的には効果はない」と指摘されるように、相場のトレンドを変えることはありません。ただ、一方では超長期で考えると1995年の超円高時期の円売り介入、2003-4年の溝口介入と結果的に効果を示したと言えます。ですがこういった介入は全て「円売り介入」であって、自国通貨である円は、無尽蔵に介入が可能ですが、他国通貨である「円買い介入」には限界があると言えます。

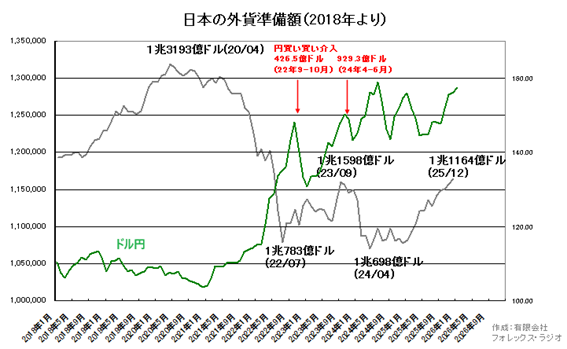

それでは「ドル売り(円買い)」介入の原資となる日本の外貨準備の状況を見てみましょう。

以下は直近介入前の2022年からの外貨準備と「円買い介入」の状況をプロットしたチャートです。

2022年の介入後外貨準備はある程度増額しています。また、2024年も959億ドル程度の介入を実施しましたが、それほど外貨準備額は減少していません。若干決済の時差やスワップ取引などを利用していた場合、増減の具体的な要因は把握できませんが、外貨準備のほとんどが米国債で運用されています。つまり、「円売りドル買い介入」を実施しない場合でも、米国債からの運用益で外貨準備は増加します。これはざっくりとした計算ですが、もし年2%の運用利回りと仮定した場合で、毎年200億ドル程度、3%なら300億ドル程度外貨準備が増える計算になります。2022年の介入額は約426億ドル、2024年は959億ドルで、これを短期で続けながら1兆ドルレベルを維持するのは難しいとしても、現在は2023年レベルまで外貨準備を回復しており、この運用利回りを考慮すれば「円買い介入」の余地はあると思います。

一方介入レベルに関しては、「急激な変動を避けるため」と言っても、財務省や財務官がどういうレベル感や論理でタイミングを決めているか根拠は不透明です。ただ、実際の介入実績から2022年は恐らく150円の防衛、2024年は160円の防衛が主眼となっているように感じられます。そうたびたび出来るわけではありませんが、少なくとも次の161.95の高値を脅かす状況となれば、間違いなく介入してくるとみています。

実際この点に関しては、想像しても意味はありませんが、少なくとも円安が一過性に進んだ場合も、安易にドル円の上値を追いかけるのは避けておいた方が良いでしょう。 近年「円買い介入」が実施された場合、一気にドル円相場は、4-5円の円高が進むケースが多いようです。あくまでこういったタイミングで、円が上昇した場合に円を売る姿勢の方が、メリットが大きいことは覚えておいてください。

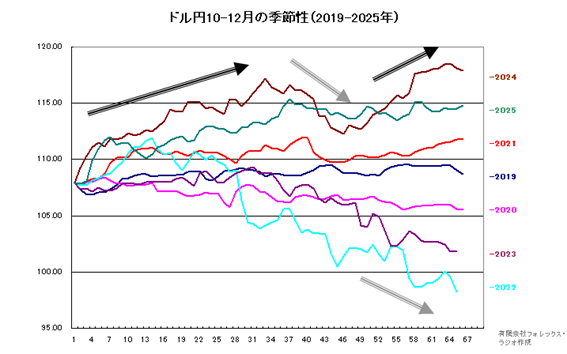

【ドル円の季節性】

次にドル円相場の季節的な動きを見てみましょう。

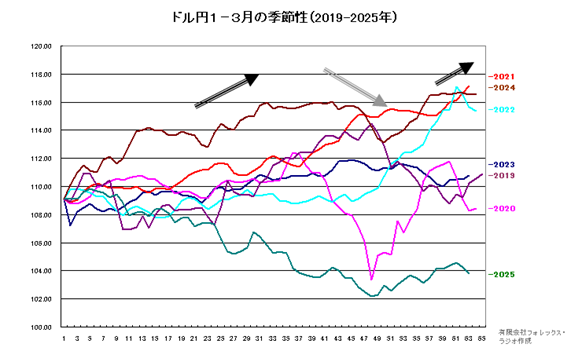

2019年から2025年までの四半期ごとの動きを2019年の1月、4月、7月、9月の各期のオープン・レートを基準に、各年のレートを調整してプロットしたものです。

まず、1-3月の季節性ですが、通常この時期は3月末の本邦の決算に向けて、レパトリの円買いが出易い時期ですが、ただ、2月には一時的に円安になるケースが度々見えています。この要因としては、多く外債に投資する生損保などの機関投資家は、購入した債券の為替差損を避けるために、保有外債に為替ヘッジをかけています。「為替ヘッジ」とは先物のドル売りですが、3月の決算を控えて、こういったポジションの調整的なドルの買い戻しを行います。その動きが2月の円売りに繋がっているようです。

また、その後は前述の通り決算に絡めて利食いが出易いですが、最終の月末には外貨資産の評価を高めるために、例年ドル高に持って行こうとする動きが出易いようです。3月月末の当日は、特に一時的な円安に注意しておきましょう。

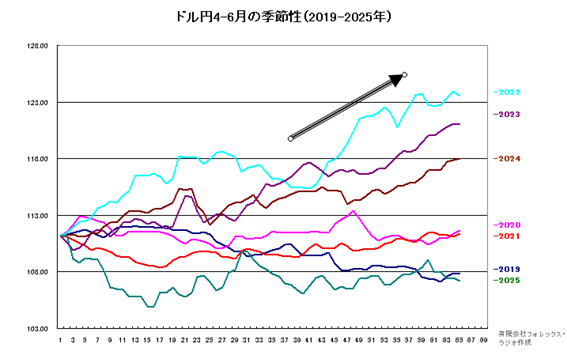

次に4-6月期ですが、この時期は通常、機関投資家が新年度に向けた外債投資の準備を始める時期です。基本は円安気味で見る時期ですが、ただ、日本のゴールデン・ウィークの時期は案外荒れた動きが見えます。過去はこの時期に輸出企業が上値に輸出予約を入れて、休暇に入るケースが多く、ドル円の上昇を抑える要因となっていました。ただ、現在日本は貿易赤字となっていることで、こういった影響はあまり見えないようです。ただ、この時期には、海外の投機筋が本邦の不在を狙って、仕掛け的な動きを強めることが要因となっています。どちらに仕掛けて来るかは、その時の状況次第ですが、少なくともゴールデン・ウィークの時期の荒れた動きには注意しておきましょう。

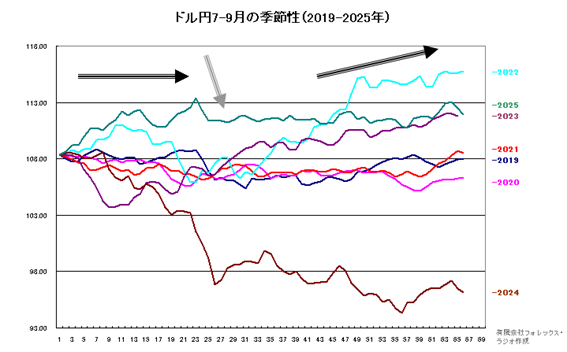

7-9月期は、やはり夏場のホリデー・シーズンが焦点となります。

相場の閑散期ですが、夏場は一時的に急速に円高が進むケースが散見されています。過去は8月の中旬に米国の30年物国債の償還が集中したこと、9月中間決算に向けて、45日前に投資信託などの益出しなどが円買いの一因と指摘されていました。現在は米国債の償還期が分散されていることで、直接的な影響は減少しているようです。近年では、4月以降に円売りが拡大するケースが多く、夏休みを控えて7月に早々と利食いが出るケースが見て取れています。アノマリー的には「高い確率」があるので、十分注目しておきましょう。ただ、逆説的には、この時期の急速な円高は、絶好の円の売り場となるケースが多いことも覚えておいてください。

最後に10-12月ですが、例年米国のレイバー・デー明けから、夏休みで休暇を取っていたファンド・マネージャーやディーラーが、仕事に復帰することで、相場が動き出す時期です。基本は円安に進み易い時期です。これは年末に向けて、世界的にドル資金需要が高まることが一因です。ただ、注意はこういった思惑で例年事前から円安が拡大すると早ければ11月後半、少なくとも12月前半には、米感謝祭やクリスマス休暇もあって、利食いに押されるケースが多いことも覚えておいてください。

【テクニカル面】

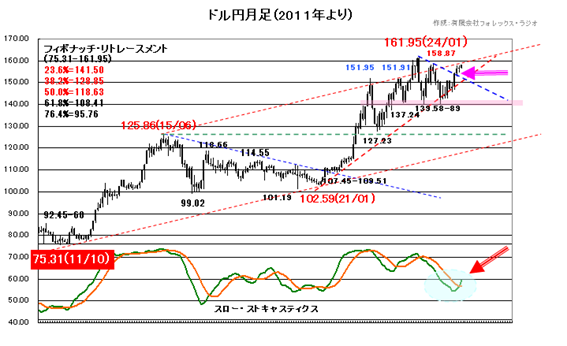

テクニカル面からまず2011年からの月足チャートをみてみましょう。

75.31の歴史的な安値から125.86まで反発後、102.59が下値を支えてサポート形成から、151.95の高値、127.23を支え、161.95まで上値拡大しています。

エリオット的な波動の観点から見ると、まず長期波動からは75.31から125.86を第1波、125.86から102.59を第2波、102.59から151.95を第3波、151.95から127.23を第4波と仮定するなら、次の第5波の位置が焦点となります。ただ、この位置は151.95と161.95の可能性が指摘されますが、その後は高値圏で保合となっており、第5波の確定は139.58-89のネック・ラインをしっかりと割れるまでは確定できません。

一方より短い期間として102.59からの上昇波動から見ても、161.95の高値が第5波のトップにならない限り確定は難しい状況です。しかも、161.95から158.87の高値を結んだレジスタンスを現状は上抜けています。

これを前提に考えるとまだ高値付きは確定できておらず、下段に示したスロー・ストキャスティクスの面からは、既にゴールデン・クロスが示現していて、今後も上昇波動が続く可能性が示唆されています。その場合で161.95の高値を超えるなら、上値は161.95から139.58の下落幅22.37を161.95から上げた184.32までの上昇が指摘されることになります。辛うじて上昇が止まるとしても、最低でも2026年も140-162円レンジでの揉み合い相場とみるしかなさそうです。

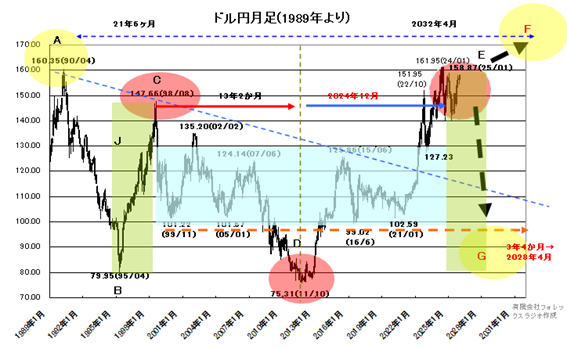

一方1989年からの超長期のドル円相場の月足チャートを見てみましょう。

ドル円相場は、1990年の160.35の高値から、2011年10月の75.31まで下落後、2022年10月には、160.35の高値と、147.66や125.86の高値を結んだレジスタンスを越えて、上下しながらも151.95まで急反発しました。ただ、この位置から127.23まで急落。チャート形状から「D」の75.31をボトムとして、「C」と「E」をアームとした「リバースH&S」が一旦確定したと見られました。

ただ、下値は「D」をベースとしたネックラインが逆サポートして、更に反転がこの高値を超えて、161.95まで上昇しています。つまりこのリバースH&Sの前提が崩れた形となっています。

また、日柄からは「C」から「D」の経過日数が13年2ヵ月で、この「D」から同日数の結果を考えると2024年12月が次のピークとなるべきです。これは実際には2025年1月の158.87がこれに該当する形で、日柄からみたピークは「E」の位置となります。

この「E」がピークとなるのか、そうでないのかは、2026年の相場を見る上で重要となります。

もし、この「E」がピークとなるなら、「G」への下落は、3年4か月経過の2028年4月まで続く形が想定されます。一方「E」がピークとならない場合は、逆に「F」への方向への上昇が、「A」からの経過を考えると2032年4月まで続く可能性が指摘されます。その場合の次のターゲットは、1978年の安値177.06、更には1981年の安値199.06となります。

つまり結論的には、テクニカル面からだけでは、2026年の相場を見通すことは難しいと思われます。基本は買いも、残念ながらあくまで今後の動向を確認しながら対応することをお勧めします。

では円高に行く可能性は全くないのか?

これには、トランプ政権の崩壊や株価の暴落など大きなリスクオフが発生するケースを除いても、以下のような複数の条件が必要となりそうです。

①当局が積極的に円買い介入を実施して、160円以上の上昇を抑える

②日米金利差が、例えば前述の通り2%程度まで拡大する

③需給面から日本の貿易収支が黒字化する

こういった条件が重なることは難しいと思いますが、①と②は前述していますので、③の件に関して、ここで解説したいと思います。

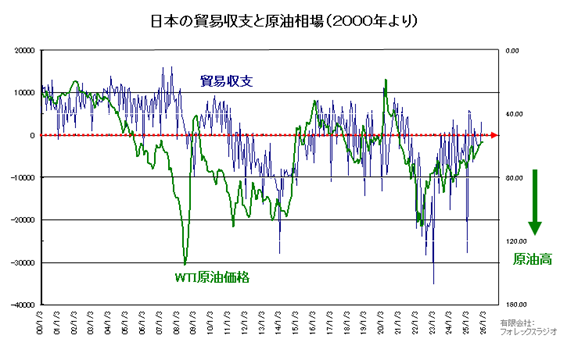

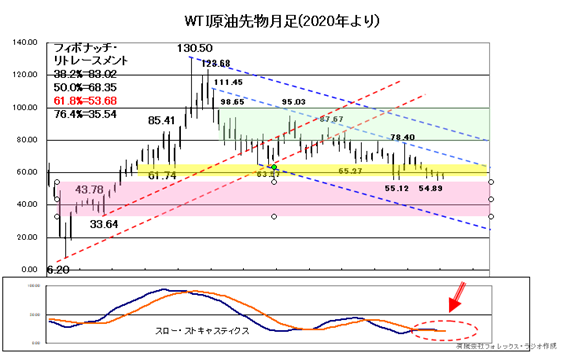

以下のチャートをご覧ください。WTI原油相場の動向と日本の貿易収支の関連性を示したチャートです。日本はエネルギーの99%以上を輸入に頼っていることもあって、比較的連動性が高い状況が見て取れると思います。

つまり原油価格が2026年中、相場が低迷するなら日本の貿易収支が黒字に転換する可能性が示唆されます。

では、原油価格の動向をみてみましょう。2020年からのWTI原油先物の月足チャートです。130.50ドルで高値をつけて、調整を強めています。ただ、現状は54.809-55.12ドル、フィボナッチ・リトレースメントでいうなら61.8%戻しが支えています。そのため更に下落が拡大するとは断言できませんが、上値は今後もレジスタンス圏が押さえて、このネック・ラインを割れると33.64-43.78ゾーンで、フィボナッチ・リトレースメントの76.4%戻しまでの調整リスクとなります。

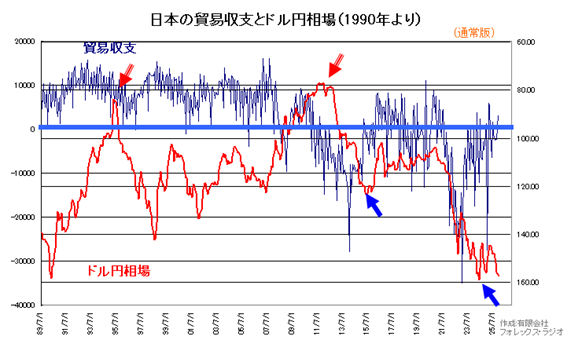

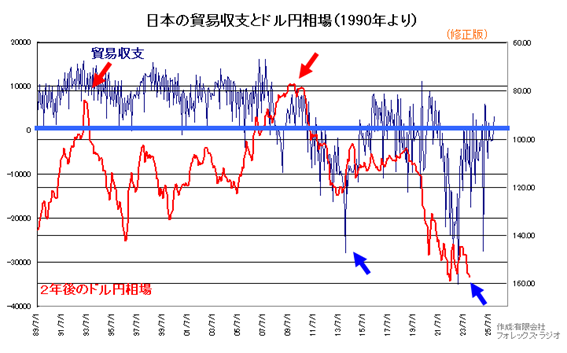

一方で、日本の貿易収支とドル円相場の関連性を見てみましょう。

以下は1990年からの日本の貿易収支とドル円相場(逆目盛り)の関連をみたチャートです。総じて連動性が見えるも、一定の時間的誤差が発生しています。

次のチャートは、この前掲のチャートに、ドル円のレートの動き2年分左のずらしたものです。特に矢印のピークの位置の合致性が高まっています。

これから導かれる結論は、はっきりと理由は断定できませんが、日本の貿易収支とドル円相場は、2-3年程度のずれがあるということです。現状は2023年頃に貿易赤字のピークを迎えていますから、もし前述の通り、今年原油価格が低迷して、日本の貿易収支が改善を示すならドル円レートの一定の調整の可能性があるということになります。

【予想レンジと戦略】

それでは、以上を踏まえてドル円相場の2026年の見通しと戦略についてお話します。

2026年の年間想定レンジを140円から162円とします。若干上値の想定が低い感じがしますが、個人的にはどうしても、更に円売りが拡大するとは考えていません。

テクニカル的に円売りが基本ですが、常に急落のリスクを考慮して対応する形となります。

≪2026年の注意点≫

・トランプ政権や米中間選挙、地政学リスクを睨んで荒れた展開となる可能性を考慮。

・テクニカル的には、ドル円は押し目買いですが、短期的には円買い介入を常に意識して

対応しましょう。

・焦点は161.95の高値を超えるケースですが、それでもレベル的に不透明感が残ることで、

上値追いは避けて、あくまで押し目買いに徹するスタンスが良いでしょう。

・当局の円買い介入が入るかはわかりませんが、もし高値圏で様子見を考えるなら、

そういった局面をじっくりと待つことも検討しましょう。

・また、日米金利差が想定外に拡大するケース、原油価格の低迷から日本の貿易収支が改善し、

加えてテクニカル的に140円前後をしっかりと割れるケースでは、トレンドの変更の可能性を考慮しま

しょう。

≪季節性を考慮した具体的な戦略≫

それでは、ドル円の季節性を鑑みながら、テクニカルを中心に、具体的な戦略を提案させて頂きます。ただ、前項の注意点にある状況変化があった場合は、この限りではありません。

年初からは、2月の円売り時期を睨んで、特に150円を維持するなら押し目買いスタンスですが、3月決算に向けて、反発があっても、160円は161.95を超えないなら、しっかりと利食いながらが良いでしょう。超えても常に円買い介入を意識しましょう。

4月以降から押し目買い場を探すのも良いでしょう。こちらも150円を維持しているかは重要ですが、割れるなら逆に145円や140円方向への調整は良いチャンスとなるでしょう。こういった買いも、それまでの高値が上値を押さえているなら、7月以降の調整リスクを考慮して利食いが良いでしょう。引き続き円買い介入が入って下げる局面があれば、常に買いの好機と考えましょう。円買い介入が入った場合、通常4-5円は下落しますので、その点も考慮しましょう。

夏場は保合が続くこと可能性ですが、9月以降は例年、年末に向けて円売りとなり易いので、8月中は押し目買いの好機です。レベル的には、140円前後の維持が買いの絶対条件ですが、もし140円をしっかりと割れるなら注意しましょう。また割れても130-135円は買い狙い場となりうますが、その場合も、上値が145円や150円が抑えるなら利食っておきましょう。

年後半は米中間選挙を睨んだ展開ですが、やはりこちらも押し目買い狙いが方策ですが、特に140円がこの時点まで維持されているなら良いですが、割れているなら円安トレンドが終わっている可能性があること、年末に向けて利食いが出易いことは考慮しましょう。

以上一応テクニカルやファンダメンタルズからシナリオをたてましたが、ひとつの例として考えてください。この通りとなるほど、相場は簡単ではありません。あくまで私個人の36年来の経験則から想定したイメージ的なものですので、ご理解頂ければ幸いです。

|

だいまん氏 |

| 1957年生まれ。青山学院大学英米文学科卒。アジア系外銀にて、外国為替の貿易事務に5年、マネー、債券、為替ディーラーを10年歴任。ディーリングおよび決済関連業務に精通。2002年の資金部次長時代に、20年間勤務した同銀行を退職。銀行在籍時より運営していた為替予想サイト「円を救え」をベースに、個人の為替証拠金取引の拡大を支援するために、相場予想および為替取引の個人向け実地教育を中心とした(株)FXSCを設立。著書に「外貨建て投資入門&実践ガイド」エム・ケイ・ニュース社佐藤利光・だいまん共著がある。ホームページ:「円を救え」短期為替予想サイト |